Hội nhập tài chính khi tham gia các FTA thế hệ mới: Cơ hội và thách thức đối với Việt Nam

Năm 2020 đánh dấu chặng đường 10 năm Việt Nam khởi động tiến trình đàm phán tham gia các Hiệp định thương mại tự do (FTA) thế hệ mới.

Tham gia các FTA này được kỳ vọng sẽ tạo ra những thay đổi mang tính chiến lược, nhằm nâng cao khả năng hợp tác kinh tế, tháo dỡ những rào cản thuế quan trước đây từng cản trở quá trình giao thương giữa các quốc gia với nhau. Tuy nhiên, bên cạnh những cơ hội mang lại, các FTA này cũng đặt ra không ít thách thức cần có giải pháp đồng bộ để đẩy nhanh tiến trình hội nhập, nhất là với lĩnh vực tài chính của Việt Nam trong bối cảnh hội nhập.

Cam kết tài chính trong các FTA thế hệ mới

Thuật ngữ “Hiệp định thương mại tự do (FTA) thế hệ mới” được sử dụng để chỉ các FTA với những cam kết sâu rộng và toàn diện, bao hàm những cam kết về tự do thương mại hàng hóa và dịch vụ như các “FTA truyền thống”; mức độ cam kết sâu nhất (cắt giảm thuế quan gần như về 0% theo lộ trình); có cơ chế thực thi chặt chẽ, cả những lĩnh vực “phi truyền thống” như: Lao động, môi trường, doanh nghiệp nhà nước, mua sắm chính phủ, minh bạch hóa, cơ chế giải quyết tranh chấp về đầu tư…

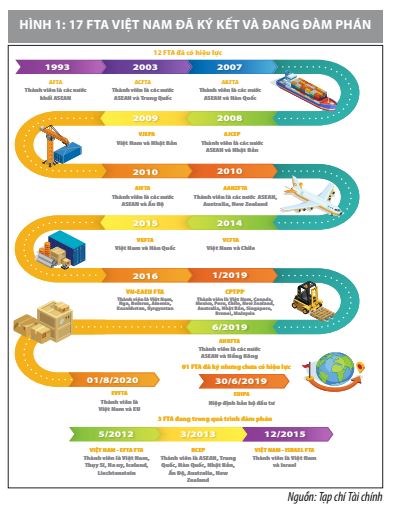

Tính đến thời điểm hiện nay, Việt Nam đã ký kết và đàm phán 17 FTA. Trong số đó, đã ký kết 2 FTA thế hệ mới là Hiệp định Đối tác Toàn diện và Tiến bộ Xuyên Thái Bình Dương (CPTPP) và Hiệp định thương mại tự do Việt Nam - Liên minh châu Âu (EVFTA).

Đối với CPTPP

Các nước cam kết xóa bỏ thuế nhập khẩu đối với 65%-95% số dòng thuế và xóa bỏ hoàn toàn từ 97-100% số dòng thuế ngay khi Hiệp định có hiệu lực, các mặt hàng còn lại sẽ có lộ trình xóa bỏ thuế quan trong vòng 5-10 năm. Trong CPTPP, Việt Nam cam kết xóa bỏ số dòng thuế ở mức cao, theo đó: 65,8% số dòng thuế có thuế suất 0% ngay khi Hiệp định có hiệu lực; 86,5% số dòng thuế có thuế suất 0% vào năm thứ 4 khi Hiệp định có hiệu lực; 97,8% số dòng thuế có thuế suất 0% vào năm thứ 11 khi Hiệp định có hiệu lực. Đối với thuế xuất khẩu, Việt Nam cam kết xóa bỏ phần lớn các mặt hàng hiện đang áp dụng thuế xuất khẩu theo lộ trình từ 5-15 năm sau khi Hiệp định có hiệu lực.

Về cam kết tài chính, CPTPP xác lập khuôn khổ pháp lý cho việc đầu tư trong lĩnh vực tài chính - ngân hàng trong một Chương riêng biệt. Theo đó, các nội dung liên quan đến lĩnh vực tài chính - ngân hàng trong CPTPP được chia thành 3 nhóm: Các cam kết về môi trường pháp lý đối với hoạt động và cung cấp các dịch vụ tài chính - ngân hàng; Các cam kết về mở cửa thị trường đối với các dịch vụ tài chính được phép cung cấp; Các cam kết về thanh toán, chuyển tiền, các biện pháp bảo vệ cán cân thanh toán và các cam kết khác có ảnh hưởng đến quá trình điều hành chính sách tiền tệ, tỷ giá.

Đối với EVFTA

Các nội dung chính trong Hiệp định gồm: Thương mại hàng hóa, thương mại dịch vụ, quy tắc xuất xứ, hải quan và thuận lợi hóa thương mại; các biện pháp vệ sinh an toàn thực phẩm và kiểm dịch động thực vật, hàng rào kỹ thuật trong thương mại, đầu tư, phòng vệ thương mại, cạnh tranh, sở hữu trí tuệ, phát triển bền vững; các vấn đề pháp lý, hợp tác và xây dựng năng lực.

Cùng với các nội dung trên trong EVFTA, Việt Nam và EU cam kết sẽ xóa bỏ thuế nhập khẩu đối với 99% số dòng thuế trong khoảng thời gian 7 năm đối với EU và 10 năm đối với Việt Nam. Theo đó, Việt Nam cam kết xóa bỏ thuế quan ngay khi Hiệp định có hiệu lực đối với 48,5% số dòng thuế, sau 3 năm là 58,7% số dòng thuế, sau 5 năm là 79,6% số dòng thuế, sau 7 năm là 91,8% số dòng thuế và sau 10 năm là 98,3% số dòng thuế. Đối với thuế xuất khẩu, Việt Nam cam kết xóa bỏ phần lớn thuế xuất khẩu hàng hóa sang EU với lộ trình lên đến 15 năm.

Đối với lĩnh vực tài chính trong EVFTA, Việt Nam cơ bản giữ nguyên các mức cam kết mở cửa đối với dịch vụ tài chính ngân hàng, chứng khoán và bảo hiểm. Cụ thể, đối với dịch vụ tài chính cung cấp qua biên giới: Không cam kết mở hoặc có cam kết mở nhưng rất hạn chế; Đối với dịch vụ tài chính tiêu dùng ở nước ngoài: Mở hoàn toàn, không có hạn chế; Đối với việc thành lập các văn phòng đại diện, chi nhánh, liên doanh, doanh nghiệp 100% vốn nước ngoài tại Việt Nam: Mở cửa tương đối nhưng chỉ với các dịch vụ có cam kết (cho phép thành lập chi nhánh của công ty tái bảo hiểm EU tại Việt Nam); Đối với việc người lao động EU đến Việt Nam cung cấp dịch vụ tài chính (hiện diện thể nhân), không cam kết mở.

Theo các chuyên gia kinh tế, việc tham gia các FTA thế hệ mới sẽ tạo ra những cơ hội mới đối với phát triển kinh tế - xã hội Việt Nam nhưng đi kèm với đó là những thách thức đối với lĩnh vực tài chính - ngân hàng sẽ chịu nhiều tác động. Vì vậy, việc nhận diện được những cơ hội và thách thức là cần thiết nhằm giúp các cơ quan quản lý nhà nước, các doanh nghiệp hoạt động trong lĩnh vực tài chính - ngân hàng có những điều chỉnh theo kịp với xu hướng quốc tế.

Những thách thức trong hội nhập tài chính khi Việt Nam tham gia các FTA thế hệ mới

Bên cạnh những cơ hội từ các FTA mang lại, những thách thức trong hội nhập tài chính Việt Nam tham gia các FTA thế hệ mới cần nhận diện và lường trước để có biện pháp chủ động ứng phó.

Theo ThS. Nguyễn Thị Hải Bình, ThS. Lưu Ánh Nguyệt (2020), việc tham gia CPTPP đòi hỏi Việt Nam phải mở rộng ngành dịch vụ tài chính - ngân hàng với mức độ sâu hơn, xóa bỏ dần các điều kiện khác biệt trong tiếp cận tài chính - ngân hàng giữa định chế tài chính Việt Nam và định chế tài chính của các bên tham gia ký kết khác. Trong bối cảnh hành lang pháp lý thanh tra, giám sát tài chính của Việt Nam chưa đủ mạnh, việc cho phép các giao dịch tài chính xuyên biên giới (trong CPTPP), phát triển và mở rộng các phương thức thanh toán mới, sản phầm tài chính đa dạng… sẽ làm tăng nguy cơ rủi ro thanh toán, rủi ro tài chính và tội phạm tài chính tại Việt Nam.

Bên cạnh đó, việc tham gia và thực thi các FTA mới đặt ra thách thức không nhỏ đối với các định chế tài chính của Việt Nam như: Tăng cạnh tranh với các định chế tài chính quốc tế, gia tăng tỷ lệ sở hữu nước ngoài tại các tổ chức tài chính Việt Nam, áp lực nâng cao chất lượng và dịch chuyển nguồn nhân lực tài chính - ngân hàng sang các tổ chức nước ngoài và khu vực. Trong khi đó, năng lực cạnh tranh của hệ thống tài chính Việt Nam trước khi tham gia CPTPP và EVFTA còn tương đối thấp so với các đối tác thành viên.

Cùng với đó, áp lực cạnh tranh đòi hỏi các định chế tài chính Việt Nam phải nâng cao năng lực cạnh tranh, chủ động ứng phó với những tác động từ môi trường kinh tế quốc tế, cải tổ về năng lực quản trị, điều hành, quản lý rủi ro phù hợp với các công ước và thông lệ quốc tế...

Một trong những thách thức khác đặt ra với Việt Nam khi tham gia các FTA thế hệ mới là các tổ chức tài chính trong nước có cơ cấu hoạt động chưa chuẩn hóa và chưa tiếp cận chuẩn mực quốc tế về an toàn tài chính; công tác kiểm tra, giám sát tài chính còn chưa theo kịp với tình hình mới. Sự phát triển của khoa học công nghệ trong cuộc Cách mạng công nghiệp 4.0 vừa là cơ hội cũng là những thách thức đối với lĩnh vực tài chính – ngân hàng. Điều này sẽ dẫn đến những khó khăn trong cạnh tranh và thu hút khách hàng trên thị trường.

Các nước tham gia CPTPP phải cam kết tuân thủ các nghĩa vụ mở cửa thị trường dịch vụ theo cách tiếp cận chọn bỏ, ngoại trừ những lĩnh vực được đưa vào danh mục bảo lưu có chọn lọc. Yêu cầu đặt ra cho Việt Nam và các nước thành viên khi tham gia CPTPP là phải cho phép các tập đoàn tài chính nước ngoài bán dịch vụ của mình sang thị trường các quốc gia thành viên khác mà không cần phải thành lập chi nhánh tại đó nếu các công ty trong nước tại thị trường này được phép cung cấp dịch vụ đó. Đây là sức ép rất lớn đối với hệ thống các tổ chức tín dụng trong nước.

Ngoài những thách thức trên, các FTA thế hệ mới sẽ tạo ra sức ép đối với các doanh nghiệp hoạt động trong lĩnh vực dịch vụ tài chính, các cơ quan quản lý nhà nước trong việc nâng cao tính minh bạch, tính tự chịu trách nhiệm. Đây là áp lực đối với cả hệ thống tài chính cần phải nâng cao năng lực tài chính, quản trị và hiệu quả hoạt động, đáp ứng yêu cầu của các cam kết, từ đó thúc đẩy hiệu quả quản lý nhà nước trong lĩnh vực này.

Giải pháp đẩy mạnh hội nhập tài chính khi tham gia các FTA thế hệ mới

Nhằm thúc đẩy tiến hành hội nhập tài chính khi tham gia các FTA thế hệ mới của Việt Nam trong bối cảnh hội nhập kinh tế, tác giả đề xuất các giải pháp cần tập trung trong thời gian tới như sau:

Một là, nghiên cứu, rà soát hoàn thiện thể chế trong lĩnh vực tài chính – ngân hàng trong bối cảnh hội nhập nhằm tạo hành lang pháp lý đủ mạnh, phù hợp với tình hình thực tiễn của Việt Nam khi tham gia các FTA thế hệ mới.

Hai là, tăng cường thanh tra, kiểm tra và giám sát các giao dịch tài chính xuyên biên giới (trong CPTPP); đồng thời đổi mới các phương thức thanh toán, đa dạng hóa các sản phẩm tài chính thông qua ứng dụng công nghệ tài chính để đảm bảo các giao dịch thực hiện an toàn, ổn định.

Ba là, các tổ chức tài chính Việt Nam cần có các chính sách ưu đãi, thu hút nguồn nhân lực chất lượng cao vào làm việc để tăng khả năng cạnh tranh với các định chế tài chính quốc tế trong bối cảnh hội nhập. Cùng với đó, chú trọng tăng năng lực cạnh tranh của hệ thống tài chính Việt Nam khi thực thi các FTA thế hệ mới so với các đối tác thành viên.

Bốn là, việc tham gia sâu của nhà đầu tư nước ngoài khi thực thi các cam kết trong lĩnh vực tài chính cũng tạo điều kiện mở rộng hợp tác, nâng cao năng lực quản trị và tài chính cho các ngân hàng nội địa. Vì vậy, các ngân hàng trong nước cần nâng cao năng lực quản trị, khắc phục những nhược điểm còn tồn tại. Tăng cường năng lực cạnh tranh trên cơ sở nâng cao trình độ quản trị, điều hành và phát triển đa dạng các dịch vụ mới có thể đứng vững trước áp lực cạnh tranh gay gắt trong thời gian tới.

Năm là, các cơ quan quản lý nhà nước cần nâng cao tính minh bạch, tính tự chịu trách nhiệm khi thực thi các FTA thế hệ mới.

Sáu là, đẩy mạnh hoạt động tuyên truyền, hỗ trợ kỹ thuật và tham vấn các đơn vị hoạt động trong lĩnh vực tài chính – ngân hàng trong tiến trình ký kết, thực thi các FTA, đặc biệt các FTA thế hệ mới nhằm nắm bắt cơ hội, nhận diện những rủi ro, thách thức và thực hiện đầy đủ các cam kết trong các hiệp định mà Việt Nam đã và sẽ tham gia.

Để tận dụng được những lợi thế mà các FTA thế hệ mới đem lại, Việt Nam cần tiếp tục duy trì hội nhập và liên kết kinh tế trong khu vực và trên thế giới, nâng cao năng lực cạnh tranh, tăng cường năng lực điều hành và quản trị quốc gia trong điều kiện hội nhập.

Tài liệu tham khảo:

1. Vũ Nhữ Thăng, Trần Thị Thu Huyền (2020), Thực thi các FTA thế hệ mới trong bối cảnh đẩy mạnh hội nhập, liên kết kinh tế quốc tế;

2. Nguyễn Thị Hải Bình, Lưu Ánh Nguyệt (2020), Kết nối và hợp tác tài chính trong thực thi các FTA thế hệ mới;

3. Lê Quang Thuận (2019), Các hiệp định thương mại tự do thế hệ mới và tác động đối với kinh tế Việt Nam, Tạp chí Tài chính;

4. Ngô Tuấn Anh, Vũ Kim Dũng (2020), Cơ hội và thách thức với thị trường dịch vụ tài chính khi Việt Nam tham gia các FTA thế hệ mới;

5. Thanh Thanh (2020), Thực thi cam kết hội nhập: Toàn diện và hiệu quả.

: Đẩy nhanh tiến độ thu thập thông tin tại hộ")