Thu hút đầu tư trực tiếp nước ngoài vào Việt Nam trong bối cảnh mới

Sau hơn ba thập niên mở cửa, Việt Nam đã đạt được không ít thành tựu về lượng trong thu hút vốn đầu tư trực tiếp nước ngoài (FDI). Nguồn vốn FDI đóng góp lớn trong tăng trưởng kinh tế (GDP), vốn đầu tư, xuất nhập khẩu, thu ngân sách địa phương và tạo việc làm.

Tuy vậy, thực tế cũng cho thấy một số vấn đề đặt ra như: Nguồn vốn FDI vào Việt Nam chưa đạt như kỳ vọng; những ưu đãi mà các doanh nghiệp khu vực FDI, nhất là các công ty xuyên quốc gia (MNC) được hưởng là rất lớn… Những vấn đề này đặt ra yêu cầu đối với Việt Nam là cần phải đổi mới, điều chỉnh chính sách thu hút FDI trong bối cảnh mới.

Thực trạng thu hút FDI vào Việt Nam

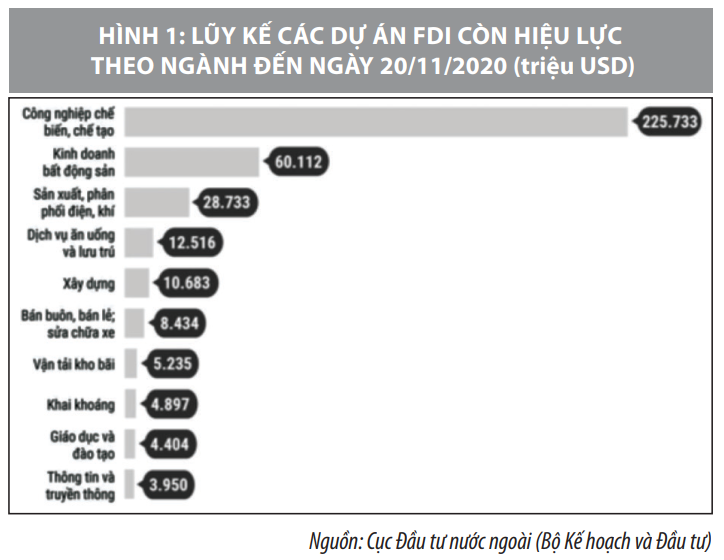

Từ khi bắt đầu mở cửa đối với đầu tư trực tiếp nước ngoài (FDI) và các cải cách trong nước khác, Việt Nam đã đạt được nhiều kết quả tích cực. Theo Cục Đầu tư nước ngoài, lũy kế đến ngày 20/12/2020, cả nước có 33.070 dự án còn hiệu lực, với tổng vốn đăng ký là 384 tỷ USD; vốn thực hiện lũy kế của các dự án đầu tư trực tiếp nước ngoài ước đạt 231,86 tỷ USD, bằng 60,4% tổng vốn đầu tư đăng ký còn hiệu lực. Theo lĩnh vực đầu tư, các doanh nghiệp (DN) FDI đã đầu tư vào 19/21 ngành trong hệ thống phân ngành kinh tế quốc dân, trong đó lĩnh vực công nghiệp chế biến, chế tạo chiếm tỷ trọng cao nhất với khoảng 58% tổng vốn đầu tư; tiếp theo là các lĩnh vực kinh doanh bất động sản (chiếm 16%); và sản xuất, phân phối điện (hơn 7%).

Theo địa phương, FDI đã có mặt ở tất cả 63 tỉnh, thành phố, trong đó TP. Hồ Chí Minh là địa phương dẫn đầu thu hút FDI; tiếp theo là Hà Nội; Bình Dương.

Theo đối tác đầu tư, đến thời điểm 20/12/2020, có 137 quốc gia, vùng lãnh thổ có dự án đầu tư còn hiệu lực tại Việt Nam. Trong đó, đứng đầu là Hàn Quốc với tổng vốn đăng ký gần 70,6 tỷ USD; Thứ hai là Nhật Bản (60,3 tỷ USD). Các nước, vùng lãnh thổ tiếp theo là Singapore và Đài Loan, Hồng Kông. Riêng Trung Quốc đại lục trong 5 năm gần đây đứng thứ 7.

Vai trò của FDI đối với kinh tế Việt Nam

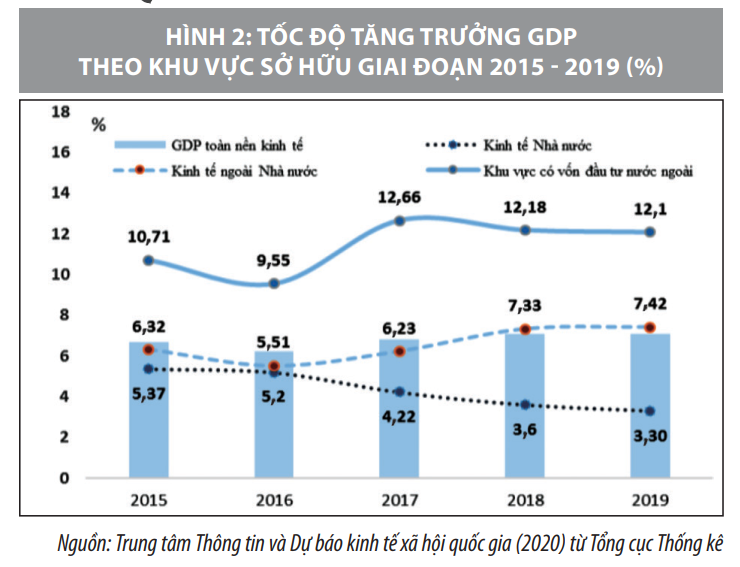

Đóng góp của FDI trong GDP: Khu vực FDI có vai trò ngày càng lớn trong nền kinh tế Việt Nam. Đây là khu vực kinh tế có tốc độ tăng trưởng nhanh nhất trong nền kinh tế trong 5 năm gần đây.

Số liệu của Tổng cục Thống kê cho thấy, tỷ trọng GDP của khu vực FDI đã tăng từ mức 15,4% năm 2011 lên khoảng 19% GDP năm 2019, trong khi tỷ trọng của khu vực doanh nghiệp nhà nước (DNNN) giảm dần (từ mức 29% xuống gần 27% trong cùng giai đoạn) và của khu vực kinh tế ngoài nhà nước gần như không đổi, dao động trong khoảng 43% GDP.

Điểm đáng lưu ý là tăng trưởng GDP và xuất siêu phụ thuộc nhiều vào FDI, thậm chí là một vài tập đoàn xuyên quốc gia (MNC) như Samsung Electronics (Hàn Quốc), Formosa (Đài Loan). Riêng Samsung Electronics đã có ảnh hưởng rất lớn, đôi khi là quyết định mẫu hình tăng trưởng GDP theo quý và xuất khẩu của Việt Nam, nhất là nhiều quý từ 2018 đến nay. Đặc biệt, một số địa phương có mức tăng trưởng sản lượng công nghiệp rất cao (trên 50% một số thời điểm của Hà Tĩnh, Thanh Hóa,) cũng là nhờ sự đóng góp vượt trội của các tập đoàn xuyên quốc gia (MNC) lớn trên địa bàn (điển hình như, Tập đoàn Formosa và Công ty TNHH Lọc hóa dầu Nghi Sơn).

Đối với vốn đầu tư trực tiếp: FDI đóng góp về vốn tương đối lớn và ổn định cho nền kinh tế, trong khoảng 22-24% trong giai đoạn 2011-2019, trong khi đóng góp của khu vực DNNN giảm dần và của khu vực ngoài nhà nước tăng dần, tương ứng giảm từ 37,3% xuống 31% và tăng từ 38,7% lên 46%. Tuy nhiên, tỷ trọng vốn thực hiện đã có xu hướng giảm dần, từ mức hơn 70% xuống còn trên 52% trong giai đoạn kể trên.

Đối với xuất, nhập khẩu: Trong lĩnh vực ngoại thương, vai trò của DN FDI rất quan trọng và đang tăng mạnh, với xuất khẩu tính trung bình chiếm khoảng 2/3 tổng kim ngạch xuất khẩu, 3/5 tổng kim ngạch nhập khẩu của Việt Nam trong giai đoạn 2011-2019. Đặc biệt, FDI là lĩnh vực giúp Việt Nam thặng dư thương mại kỷ lục (tăng trưởng mạnh cả về xuất khẩu và nhập khẩu tuy tốc độ tăng nhập khẩu thấp hơn so với xuất khẩu) trong năm 2020.

Vai trò thống trị trong ngoại thương của khu vực FDI có thể thấy rõ trong xuất nhập khẩu hàng điện tử, nhất là ở các mặt hàng Điện thoại và Linh kiện (99,6%), Máy tính, sản phẩm và linh kiện điện tử (98,1%); Máy móc, thiết bị và dụng cụ (89,8%) (2016) (Trần Đình Thiên và các cộng sự, 2017).

Trong khu vực FDI, đáng chú ý nhất là Samsung Electronics, đóng góp trung bình tới hơn 1/5 kim ngạch xuất khẩu hàng hóa của Việt Nam trong 5 năm trở lại đây, là động lực quyết định trong thặng dư thương mại hàng hóa và lớn nhất trong hoạt động xuất nhập khẩu ở Việt Nam. Đặc biệt, công ty này đã khiến Việt Nam trở thành trung tâm sản xuất smartphone của Samsung Electronics trên thế giới.

Về chuyển giao công nghệ: Nhìn chung, chuyển giao công nghệ từ DN FDI sang Việt Nam tuy tăng về giá trị, song giá trị còn nhỏ, từ mức 33.365 tỷ đồng năm 2011 lên 166.352 tỷ đồng năm 2019 (theo Lê Tuấn Lộc và cộng sự, 2020, tổng hợp) và chuyển giao chủ yếu là công nghệ trung bình và lạc hậu. Số lượng hợp đồng chuyển giao công nghệ còn ít, chủ yếu là từ một vài tập đoàn xuyên quốc gia chuyển giao cho công ty con hoạt động ở Việt Nam. Tuy giá trị chuyển giao nhỏ, song một số công nghệ đã được chuyển giao trong lĩnh vực dầu khí, truyền thông, logistics. Doanh nghiệp Mỹ và Nhật Bản chuyển giao nhiều nhất công nghệ thông tin, truyền thông.

Xét về nguồn gốc công nghệ sử dụng, theo trong giai đoạn 2013-2018, công nghệ Trung Quốc được sử dụng rộng rãi nhất trong khu vực ngoài nhà nước, tăng từ hơn 18% lên hơn 20%; tiếp đến là công nghệ Nhật Bản và Đài Loan (Đỗ Văn Lâm, 2020).

Về đóng góp cho thu ngân sách địa phương: Khu vực FDI ở Việt Nam đã có sự cải thiện rõ rệt về đóng góp cho tổng thu ngân sách. Năm 2000, thu từ doanh nghiệp khu vực này chỉ chiếm 5,22% trong tổng thu ngân sách nhà nước, đến năm 2013, đạt gần 14% và ước đạt 19% tổng thu 2016. Đặc biệt, khu vực FDI là nguồn đóng góp ngân sách vượt trội cho ngân sách các tỉnh Hà Tĩnh và Thanh Hóa.

Về tạo thu nhập, việc làm: Tuy có vai trò nổi trội trong xuất nhập khẩu, tăng trưởng GDP nhưng FDI lại đóng góp tương đối hạn chế trong tạo việc làm cho các địa phương, chỉ tăng từ mức 3,3% lên 8,36% giai đoạn 2011-2019. Tuy vậy, tác động gián tiếp của DN FDI lên thị trường lao động cũng đáng kể. Điểm đáng lưu ý là không ít DN Trung Quốc sử dụng lao động phi chính thức, kỹ năng thấp được đưa từ trong nước sang. Vẫn còn nhiều DN FDI sử dụng công nghệ trung bình, công nghệ thấp với chất lượng đội ngũ lao động làm việc cho khu vực này vẫn còn thấp.

Bất cập và hạn chế trong thu hút và quản lý FDI

Tuy đã có sự cải thiện song vai trò và đóng góp của khu vực FDI là chưa được như kỳ vọng cũng như những ưu đãi lớn mà khu vực này nhận được. Bên cạnh đó còn những tồn tại, hạn chế nhất định trong thu hút và quản lý FDI gồm:

Một là, tình trạng ô nhiễm môi trường, rủi ro mất an ninh năng lượng, an ninh tài chính. Các dự án hạ tầng, nhất là của Trung Quốc được thực hiện với hình thức tổng thầu (EPC) tiềm chứa nhiều rủi ro đối với nợ nước ngoài và an ninh năng lượng của Việt Nam; phần lớn dự án của Trung Quốc vào Việt Nam chủ yếu đưa công nghệ lỗi thời hay thuộc các ngành gây ô nhiễm môi trường, nhất là trước năm 2015 (Kết quả khảo sát các cán bộ quản lý thuộc Bộ, Sở Kế hoạch và đầu tư địa phương cho thấy, có tới 66% cho rằng, trình độ công nghệ của các doanh nghiệp Trung Quốc là trung bình và hơn 33% còn lại thì cho rằng trình độ công nghệ của họ là kém và tiêu hao nhiều năng lượng (Trần Đình Thiên và cộng sự, 2017).

Xét về khía cạnh xã hội, vấn đề lao động của Trung Quốc theo sau các dự án của quốc gia này ngày càng trở nên phức tạp (Phạm Bích Ngọc, 2018). Nguyên nhân chủ yếu là do Việt Nam chưa có đầy đủ các quy tắc, tiêu chuẩn phù hợp và cụ thể, còn thiếu các chế tài hữu hiệu. Điều này đã bị nhiều DN FDI lợi dụng. Ngoài ra, không chỉ phụ thuộc nguồn năng lượng (nhập khẩu than đá), Việt Nam còn phụ thuộc vào nước ngoài về nguồn tài chính và công nghệ nhiệt điện than. Điều này hàm nghĩa những rủi ro có thể về an ninh tài chính, năng lượng và môi trường. Việc trốn thuế, chuyển giá tràn lan trong khu vực FDI thời gian dài cũng gây hại cho ngân sách nhà nước nói riêng và an ninh tài chính nói chung, gây cạnh tranh không bình đẳng trong nền kinh tế.

Hai là, mức tác động lan tỏa lên nền kinh tế vẫn còn rất yếu. Mức đóng góp của các DN FDI cho việc nâng cao năng lực công nghiệp Việt Nam vẫn còn rất thấp. Các mối liên kết giữa khối DN FDI và trong nước thấp có phần do cả công nghiệp hỗ trợ lẫn các DN trong nước vẫn còn yếu kém, không đáp ứng nhu cầu và chuẩn mực cung ứng dịch vụ của các DN FDI, nhất là các tập đoàn xuyên quốc gia. Kết quả khảo sát 13.580 DN châu Á của JETRO (2020) cho thấy, tỷ trọng linh phụ kiện, vật liệu mà các DN Nhật Bản mua ở Việt Nam chỉ chiếm 36,3%, trong đó từ DN Việt Nam chỉ chiếm 13,6% tổng giá trị thu mua.

Ba là, chuyển giao công nghệ, nhất là công nghệ cao từ DN FDI đến nay vẫn còn hạn chế, chưa đạt kỳ vọng. Việc các DN FDI chuyển giao công nghệ cao một cách hạn chế là tương đối “hợp lý” nếu xét từ góc nhìn quyền lợi kinh tế, chiến lược kinh doanh của các DN này. Tuy nhiên, điều này chưa tương xứng với những ưu đãi dài hạn mà Việt Nam trao cho khu vực FDI, nhất là những tập đoàn khổng lồ như Formosa, Samsung Electronics Viet Nam.

Có nhiều nguyên nhân dẫn đến những bất cập trên. Trước hết có thể kể đến, khung pháp lý về FDI và các lĩnh vực liên quan tuy dần được cải cách, song quá trình này được thực hiện quá nhanh so với năng lực trong nước, thiếu sự chuẩn bị kỹ càng về năng lực thể chế dẫn đến nhiều ưu đãi quá mức với một số DN FDI trong khi các đóng góp của khu vực này đối với nền kinh tế chưa tương xứng, thậm chí để lại nhiều hậu quả không nhỏ cho Việt Nam.

Bên cạnh đó, luồng FDI chảy mạnh vào Việt Nam còn do chính những yếu kém trong khung pháp lý thu hút và chế tài đối với hoạt động của FDI tại Việt Nam. Những lỗ hổng pháp lý, tệ nạn tham nhũng là căn nguyên gây nên tình trạng nhiều dự án FDI kém chất lượng phát thải, gây ô nhiễm môi trường trầm trọng, đe dọa an ninh năng lượng và an ninh quốc gia, đặc biệt là tình trạng chuyển giá và trốn thuế, lách thuế tràn lan.

Việt Nam vẫn chưa điều chỉnh mạnh mẽ về ưu đãi, chế tài theo hướng tăng tác động tích cực của FDI và xử lý thực sự hữu hiệu các sai phạm của khu vực này. Điểm đáng khích lệ là gần đây Việt Nam đã có một số điều chỉnh, giảm ưu đãi không cần thiết đối với khu vực FDI, đồng thời, tăng cường đấu tranh chống chuyển giá và đình hoãn, xử lý các dự án nhạy cảm về địa chính trị, an ninh và quốc phòng.

Định hướng thu hút FDI vào Việt Nam trong bối cảnh mới

Trong thời gian tới, Việt Nam tiếp tục có cơ hội thu hút nhiều hơn FDI do tác động của các yếu tố gồm: (1) Đại dịch Covid-19 có tác động di chuyển bớt một phần FDI đang và sẽ đầu tư ở Trung Quốc sang các nước khác (nhằm giảm thiểu rủi ro đứt gãy, lệ thuộc vào chuỗi cung ứng đầu vào từ Trung Quốc); (2) Chiến tranh thương mại Mỹ - Trung khiến FDI từ và ngoài Trung Quốc có xu hướng hướng tới thị trường Việt Nam nhằm mục tiêu khai thác lợi thế, lợi ích to lớn từ việc Việt Nam là thành viên của của nhiều Hiệp định thương mại tự do, đặc biệt là Hiệp định Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương (CPTPP) và Hiệp định Thương mại tự do Việt Nam và Liên minh châu Âu-EU (EVFTA); (3) các DN FDI Hàn Quốc, Đài Loan, Nhật Bản thực hiện Chính sách/Chiến lược Nam tiến (mới) từ bản địa và từ Trung Quốc sang các địa bàn đầu tư mới, trong đó, Việt Nam là một địa bàn chiến lược…

Trong thời gian tới, việc điều chỉnh, đổi mới chính sách thu hút FDI cần được thực hiện theo hướng giảm các tác động tiêu cực và tăng các lợi ích tiềm tàng của khu vực này đối với nền kinh tế, tính đến nhiều hơn bối cảnh mới - là cơ hội để Việt Nam chọn lọc những dự án FDI theo hướng ưu tiên. Chính sách thuế và tài chính liên quan cần tính tới các yếu tố nêu trên. Tuy nhiên, thách thức cũng không nhỏ khi dư địa chính sách thu hút FDI hữu hiệu, hợp pháp ít hơn trước, nhất là khi thực hiện các cam kết trong FTA thế hệ mới và giảm dần ưu đãi.

Để nâng cao tác động tích cực và tạo mối liên kết chặt chẽ với kinh tế địa phương, việc mời gọi được các công ty xuyên quốc gia (MNC) đầu tư vào Việt Nam là rất cần thiết. Đối với các địa phương kém phát triển, xa các cực tăng trưởng, các công ty này có vai trò rất quan trọng trong việc tạo dựng mạng lưới công nghiệp hỗ trợ, liên kết kinh doanh địa phương, cả nước và khu vực.

Tuy vậy, như đã đề cập, cách thức thu hút đầu tư, mức độ chấp nhận “cuộc chơi/luật chơi”, thu thập thông tin các DN này cần được nghiên cứu nghiêm túc và kỹ lưỡng. Để giảm thiểu “chi phí” từ việc mời gọi các “đại bàng” làm tổ, cần tính tới điều kiện hỗ trợ ở địa phương, sự tham gia của DN con nước ngoài mà công ty xuyên quốc gia kéo theo và các cam kết, nhất là trong chuyển giao công nghệ từ khu vực này cũng như các chế tài kèm theo, tránh hiện tượng các DN FDI “thụ hưởng” đủ rồi chuyển sang nước khác.

Bên cạnh đó, chủ động, sáng tạo tận dụng sự chuyển dịch FDI từ Trung Quốc sang Việt Nam dưới tác động của đại dịch Covid-19, chiến tranh thương mại Mỹ-Trung, chiến lược Nam tiến mới của các nước Bắc Á để thu hút vào các lĩnh vực ưu tiên, nâng cấp bản thân DN trong nước trong các chuỗi giá trị.

Để tăng tính liên kết kinh doanh, qua đó tạo ra các tác động tích cực, từ các DN FDI đến các DN trong nước ngoài sự hỗ trợ hiệu quả, phù hợp của Nhà nước, các DN trong nước cần nâng cao chất lượng nhân lực, chuẩn mực quản trị, kinh doanh để có thể liên kết và thu hút vốn từ các DN FDI. Ở đây, vai trò của Nhà nước rất quan trọng trong tạo lập các mối liên kết kinh doanh và hạn chế các khiếm khuyết của thị trường, nhất là phát triển công nghiệp hỗ trợ. Điều cốt yếu là tạo dựng các công cụ liên kết hiệu quả thông qua xây dựng chính sách liên kết ngành, ươm tạo DN và qua đó nâng cao năng lực cạnh tranh.

Để tránh bị kiện tụng quốc tế với DN FDI trong bối cảnh thực hiện các FTA thế hệ mới, cần nghiên cứu chuyên sâu các cơ chế, chính sách (kể cả tài khóa) phù hợp, đủ để hạn chế các dự án FDI có thể gây nguy hại đối với an ninh kinh tế, an ninh năng lượng, an ninh quốc gia, đe dọa gây phát thải, ô nhiễm ra môi trường. Chính sách chống chuyển giá cần tiếp tục được hoàn thiện, tính đến đầy đủ các yếu tố chuỗi giá trị, mạng lưới sản xuất, thành tựu công nghệ 4.0 và mức ưu đãi ở các nước khu vực và toàn cầu...

Tài liệu tham khảo:

Đào Vũ (2020), “Những điểm nhấn về thu hút FDI trong 11 tháng năm 2020”, Thời báo Kinh Tế Việt Nam;.

Đỗ Văn Lâm (2020), “Tác động của chuyển giao công nghệ ở các doanh nghiệp FDI của Trung Quốc đến các chỉ tiêu phát triển bền vững của Việt Nam“, Bài trình bày tại Hội thảo Chuyển giao công nghệ từ các doanh nghiệp FDI Trung Quốc vào Việt Nam, Viện Kinh tế Việt Nam, tháng 9/2020, Hà Nội;

Lê Tuấn Lộc và cộng sự (2020), Nhiệm vụ 15: Đánh giá việc thực hiện các nhiệm vụ của khu vực kinh tế tư nhân, kinh tế hợp tác, khu vực FDI thời kỳ 2011-2020 và phương hướng, mục tiêu của thời kỳ 2021-2030, kế hoạch 5 năm 2021-2025, Trường Đại học Kinh tế - Luật, TP. Hồ Chí Minh;

Lê Xuân Trường (2019), “Chính sách thuế thu hút doanh nghiệp có vốn đầu tư trực tiếp nước ngoài vào Việt Nam”, Tạp chí Tài chính, Kỳ I tháng 5 (704), 2019;

Tổ chức Xúc tiến thương mại Nhật Bản (2020), “Thực trạng hoạt động của doanh nghiệp Nhật Bản đang đầu tư ở Việt Nam”, Văn phòng Hà Nội, tháng 2, 2020;

Trần Đình Thiên và các cộng sự (2017), Kinh tế Việt Nam 2017: Các xu thế lệ thuộc kinh tế, Đề tài cấp bộ, VASS, Hà Nội;

Trung tâm Thông tin và dự báo Kinh tế - xã hội quốc gia (2019), “Báo cáo triển vọng kinh tế Việt Nam 2020” (Bản thảo), Hà Nội;

UBS (2019), “Macro Keys UBS Evidence Lab inside: Evidence on Supply Chain Shift from China – Where to Now?”15 October 2019.