T+0, cú huých thanh khoản

Với sự èo uột thanh khoản của thị trường như hiện tại, thêm một lần nữa, nghiệp vụ T+0 (giao dịch mua bán chứng khoán trong ngày) được thị trường kỳ vọng nhanh chóng đưa vào áp dụng, tạo nên bước cải cách đáng kể về cơ chế giao dịch khi thị trường chứng khoán bước sang tuổi 20.

Thanh khoản giảm, vì đâu?

Có nhiều nguyên nhân khiến thanh khoản thị trường chứng khoán sụt giảm trong năm 2019. Trước hết, xét trong bối cảnh tăng trưởng kinh tế toàn cầu chậm lại, căng thẳng thương mại Mỹ - Trung đã ảnh hưởng sâu sắc tới các thị trường chứng khoán, đặc biệt tại các thị trường mới nổi, trong đó có Việt Nam, dòng vốn đầu tư đã và đang có xu hướng rút ra khỏi các tài sản rủi ro như cổ phiếu để tìm đến những kênh đầu tư an toàn hơn như trái phiếu, vàng…

Chuyển động ở thị trường trong nước cho thấy, tiến độ cổ phần hóa doanh nghiệp nhà nước chậm trễ, thị trường thiếu vắng những thương vụ bán vốn lớn và nếu so sánh về giá trị thì các thương vụ bán vốn trong năm 2019 chỉ bằng 1/3 so với năm 2018, điều này khiến dòng vốn ngoại vào thị trường chứng khoán không còn dồi dào như hai năm trước.

Tuy nhiên, cũng cần lưu ý rằng, do năm 2018 có sự tăng trưởng đột biến (sau giai đoạn tích lũy 2016-2017) nên tạo áp lực đối với thị trường trong năm 2019 cả về mặt điểm số lẫn giá trị giao dịch.

Nếu không xét đến giá trị giao dịch đột biến của thị trường năm 2018 thì thanh khoản trên thực tế vẫn có xu hướng tăng trưởng nhẹ, đều và ổn định trong khoảng thời gian 5 năm trước (giai đoạn 2013-2017 và 11 tháng đầu năm 2019).

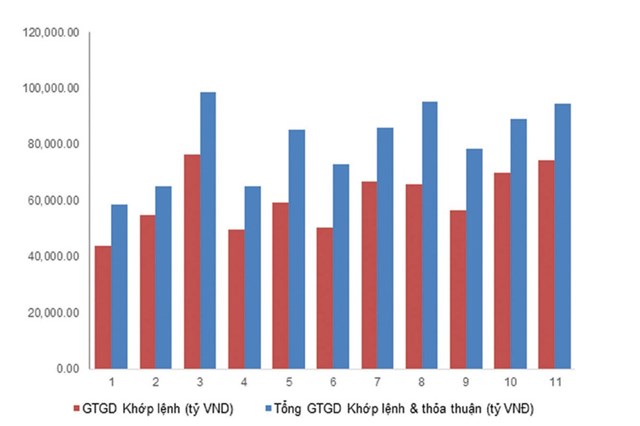

Nhìn vào diễn biến giao dịch trên sàn HOSE có thể thấy, nếu như từ tháng 4 đến tháng 9/2019, tổng giá trị giao dịch bình quân chỉ đạt trên 3.000 tỷ đồng, thì bước sang tháng 10 và 11, giá trị giao dịch bình quân tháng đã đạt trên 4.300 tỷ đồng

Ông Nguyễn Hữu Bình, chuyên gia chứng khoán cho rằng, trong bối cảnh dòng tiền lớn đứng ngoài quan sát, chỉ số giảm điểm do liên tiếp phải đối diện với áp lực bán mạnh và thanh khoản suy giảm.

Ðặc biệt, áp lực chốt lời dồn nhiều vào nhóm cổ phiếu vốn hóa lớn, khiến chỉ số chung lao dốc khá nhanh.

Thanh khoản sụt giảm cho thấy sự suy yếu của dòng tiền trên thị trường cơ sở. Nhưng nhìn ở bình diện chung, diễn biến này trong năm 2019 không chỉ diễn ra tại thị trường chứng khoán Việt Nam, mà ngay cả thị trường chứng khoán Mỹ, nơi các chỉ số chính đã lập kỷ lục mới, thì thanh khoản cũng giảm so với cùng kỳ.

Trong ngắn hạn, việc Quốc hội bấm nút thông qua Luật Chứng khoán sửa đổi được kỳ vọng sẽ mang lại nhiều đổi mới và giúp thị trường hưng phấn hơn trong năm 2020.

Về dài hạn, lời giải cho bài toán nâng cao thanh khoản là cần nâng cao chất lượng và đa dạng hóa các sản phẩm chứng khoán.

Với thị trường chứng khoán, thanh khoản luôn là yếu tố cốt lõi. Bởi vậy, tại đề án “Cơ cấu lại thị trường chứng khoán và thị trường bảo hiểm đến năm 2020 và định hướng đến năm 2025” đã được Thủ tướng Chính phủ phê duyệt, một trong những mục tiêu hàng đầu là tập trung cơ cấu lại toàn diện thị trường chứng khoán, nhằm đưa thị trường chứng khoán phát triển theo hướng cân đối, bền vững, hỗ trợ thiết thực cho quá trình cơ cấu lại doanh nghiệp nhà nước, đổi mới mô hình tăng trưởng kinh tế, thúc đẩy phát triển khu vực kinh tế tư nhân và tăng cường mở cửa, hội nhập với khu vực và thế giới.

Ðể đạt mục tiêu này, Chính phủ đã đưa ra 8 nhóm giải pháp, trong đó tăng tính thanh khoản được coi là một trong những giải pháp quan trọng nằm trong nhóm giải pháp cơ cấu lại tổ chức thị trường.

T+0, cú huých thanh khoản

Việc cho phép vừa mua vừa bán chứng khoán trong ngày (T+0) là một trong những cơ chế giao dịch mới của thị trường được quy định tại Thông tư 203/2015/TT-BTC.

Việc triển khai giao dịch này sẽ góp phần tăng tính thanh khoản cho thị trường, đáp ứng kỳ vọng của nhà đầu tư, cũng như phù hợp với thông lệ quốc tế. Dù vậy, đến nay, cơ chế này vẫn chưa được đưa vào ứng áp dụng.

Ông Nguyễn Sơn, Chủ tịch Hội đồng quản trị Trung tâm Lưu ký chứng khoán (VSD) cho biết, đối với giao dịch T+0, hiện nay, về mặt pháp lý đã có quy định tại Thông tư 203/2015; về mặt hệ thống, VSD và các Sở Giao dịch chứng khoán đang xây dựng hệ thống mới có tính năng cho phép thực hiện giao dịch trong ngày và thanh toán chứng khoán chờ về.

Tuy nhiên, để có thể triển khai thành công, bên cạnh sự sẵn sàng về chức năng hệ thống, thì còn cần đến sự hoàn thiện đồng bộ về cơ chế, chính sách, cũng như triển khai nghiệp vụ của các thành viên thị trường, đồng thời cần có cơ chế khắc phục các rủi ro tiềm ẩn có thể phát sinh trong quá trình thực hiện.

Hiện VSD đang nghiên cứu xây dựng các quy chế, quy trình hướng dẫn, lập kế hoạch tập huấn nghiệp vụ cho các thành viên thị trường để có thể triển khai nghiệp vụ này sau khi hệ thống công nghệ thông tin mới được đưa vào sử dụng.

Ông Bùi Văn Huy, Giám đốc Chiến lược thị trường, Công ty Chứng khoán TP.HCM (HSC) cho rằng, để tạo động lực cho dòng tiền luân chuyển nhanh hơn, cần sớm áp dụng biện pháp rút ngắn chu kỳ giao dịch. Ðiều này sẽ giúp vòng quay của tiền nhanh hơn và khi đó đương nhiên sẽ tăng thanh khoản.

Có thể thấy, lợi ích mà giao dịch T+0 mang lại là rất rõ ràng, nhưng vì nhiều lý do mà đến nay vẫn chưa được đưa vào áp dụng.

Theo lãnh đạo VSD cho biết, vướng mắc lớn nhất để đưa nghiệp vụ này vào vận hành là khả năng quản lý rủi ro từ phía thành viên thị trường, khi mà thống kê hàng năm cho thấy vẫn có các trường hợp phải sửa lỗi sau giao dịch, thậm chí phải lùi thời hạn thanh toán hoặc loại bỏ thanh toán do kiểm soát không tốt ký quỹ của khách hàng, bởi theo quy định hiện hành, các công ty chứng khoán phải đảm bảo khách hàng đã có đủ tiền và chứng khoán trước khi nhận lệnh giao dịch.

Các trường hợp dính lỗi không chỉ diễn ra ở các công ty chứng khoán quy mô nhỏ hay vừa, mà còn xuất hiện ở cả nhóm công ty chứng khoán lớn, có thị phần dẫn đầu.

Thực tế trên cho thấy, rủi ro mất khả năng thanh toán luôn tiềm ẩn khi triển khai thực hiện giao dịch trong ngày là hiện hữu và cần được quan tâm, cân nhắc một cách thận trọng khi so sánh với lợi ích mà giao dịch này mang lại.

Qua đó, đặt ra đòi hỏi đối với các thành viên thị trường trong việc xây dựng quy trình quản lý rủi ro một cách nghiêm túc, chặt chẽ, cũng như đảm bảo nguồn lực để thực hiện nghĩa vụ thanh toán thay cho khách hàng, đối với cơ quan quản lý cũng cần tiếp tục hoàn thiện cơ chế giám sát, xử lý các rủi ro có thể phát sinh.

Bên cạnh đó, cần có chế tài đối với các công ty chứng khoán không tuân thủ hoặc tuân thủ không tốt các quy định về quản lý rủi ro đối với giao dịch T+0. Việc triển khai hoạt động giao dịch trong ngày sẽ chỉ được triển khai sau khi hội tủ đủ các điều kiện cần thiết nêu trên.

Trong khi chờ đợi sản phẩm T+0 được áp dụng, còn nhiều giải pháp khác để thu hút dòng tiền, gia tăng thanh khoản cho thị trường chứng khoán như tiếp tục đẩy mạnh công tác cổ phần hoá, thoái vốn của các doanh nghiệp nhà nước gắn với niêm yết và đăng ký giao dịch, điều này sẽ tạo thêm hàng hóa cho thị trường, thu hút dòng vốn;

Tháo gỡ vướng mắc trong việc tăng tỷ lệ sở hữu của nhà đầu tư nước ngoài khi Luật Chứng khoán sửa đổi đã được thông qua để tăng cường tính công khai, minh bạch trên thị trường chứng khoán, đảm bảo quyền bình đẳng trong việc tiếp cận thông tin của nhà đầu tư nước ngoài…