VN-Index điều chỉnh ngắn hạn nhưng không làm lu mờ triển vọng dài hạn

VN-Index có thể lùi về vùng 1.560–1.580 điểm trong tháng 8 do áp lực điều chỉnh tăng cao, song triển vọng dài hạn vẫn được bảo đảm nhờ nền tảng vĩ mô và dòng tiền nội vững chắc.

Dòng tiền mạnh giúp VN-Index lập kỷ lục nhưng định giá đã cao

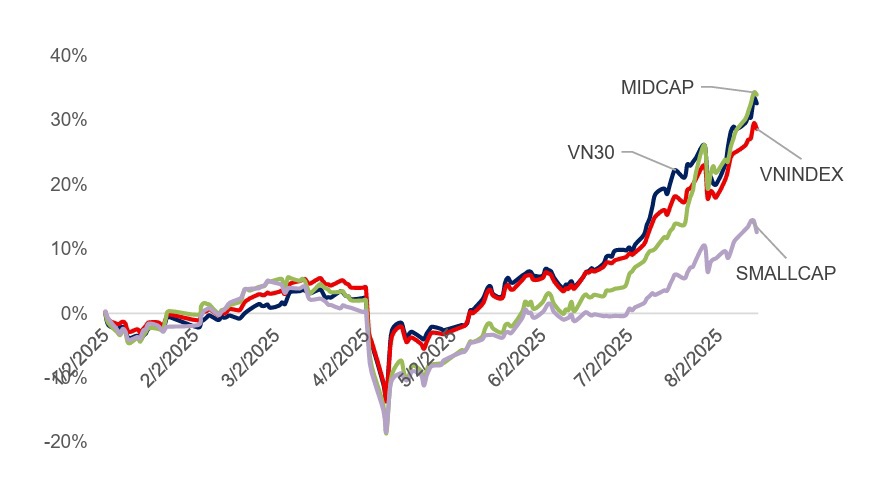

Thị trường chứng khoán Việt Nam đang trải qua giai đoạn tăng trưởng ấn tượng, khi chỉ trong 9 tuần gần đây đã có tới 8 tuần tăng điểm. Kết thúc tuần giao dịch 11–15/8, VN-Index chốt ở mức 1.630 điểm, tăng 45 điểm so với tuần trước, tương ứng 2,8%. Tính từ đầu tháng 8 đến nay, chỉ số đã tăng hơn 8,5% và ghi nhận mức tăng gần 29% kể từ đầu năm.

Nguồn: Fiinpro, MBS Research

Theo phân tích của Công ty cổ phần chứng khoán MB (MBS), đà đi lên mạnh mẽ này chủ yếu được dẫn dắt bởi dòng tiền nội, khi thanh khoản bình quân vọt từ 26.200 tỷ đồng vào đầu tháng 7 lên hơn 57.000 tỷ đồng trong 3 tuần gần đây. Nhiều phiên ghi nhận giao dịch trên 80.000 tỷ đồng mà thị trường vẫn hấp thụ tốt, cho thấy lực cầu mới liên tục chảy vào.

Tuy nhiên, điểm đáng chú ý là quán tính tăng nhanh đang khiến áp lực điều chỉnh gia tăng. Kể từ mốc 1.400 điểm, VN-Index mất 10 phiên để lên 1.500 điểm nhưng chỉ mất 5 phiên để bứt lên 1.600 điểm. Đà tăng này cũng cho thấy sự phân hóa: trong khi VN30 và Midcap đồng loạt lập đỉnh mới thì nhóm Smallcap vẫn kém xa so với đỉnh 2022, thậm chí chịu sức ép chốt lời trong phiên 15/8. Bên cạnh đó, khối ngoại tiếp tục bán ròng mạnh gần 8.500 tỷ đồng trong tuần, nâng tổng mức bán ròng từ đầu năm lên hơn 58.000 tỷ đồng.

Về định giá, thị trường đã không còn quá hấp dẫn. P/E trailing hiện tại của Vn-Index hiện ở mức 15,3 lần, cao nhất trong vòng 3 năm gần đây và tương đương P/E bình quân 5 năm. Mặc dù mức định giá hiện tại vẫn thấp hơn so với thời điểm 2021 khi VN-Index ở vùng 1.500 điểm, P/E trailing ở mức 20 – 21 lần, song định giá thị trường Việt Nam đang cao hơn so với một số nước trong khu vực như Singapore (14,6 lần), Malaysia (14,4 lần), Indonesia (12 lần).

MBS cho rằng, dư địa tăng giá không còn quá rộng nếu so với triển vọng lợi nhuận doanh nghiệp. Trên đồ thị kỹ thuật, VN-Index cũng xuất hiện ba phiên phân phối liên tiếp, phản ánh khả năng bước vào giai đoạn tái tích lũy sau chu kỳ tăng nhanh.

Sức hấp dẫn của thị trường chứng khoán trong dài hạn còn nguyên vẹn

Dù áp lực ngắn hạn hiện hữu, MBS vẫn nhấn mạnh, triển vọng dài hạn của thị trường chứng khoán Việt Nam được củng cố bởi nhiều yếu tố nền tảng. Về kinh tế vĩ mô, hoạt động sản xuất phục hồi rõ nét khi chỉ số PMI tháng 7 tăng lên 52,4 điểm, vượt ngưỡng 50 lần đầu sau 4 tháng.

Xuất khẩu trong tháng 7 tăng 16% so với cùng kỳ, trong khi nhập khẩu tăng gần 18%, giúp cán cân thương mại duy trì thặng dư 10,2 tỷ USD sau 7 tháng. Các nghị định mới về thúc đẩy đầu tư công và mở rộng cơ hội tiếp cận nguồn lực cho doanh nghiệp tư nhân cũng đang tạo động lực tăng trưởng.

Đối với thị trường chứng khoán, kỳ vọng lợi nhuận doanh nghiệp niêm yết năm 2025-2026 ở mức tăng trưởng 16 - 17% theo kịch bản cơ sở, và có thể cao hơn nếu hoạt động xuất khẩu thuận lợi. Ngoài ra, Việt Nam đang tiến gần hơn đến khả năng được FTSE nâng hạng lên nhóm thị trường mới nổi ngay trong năm nay - yếu tố có thể hút thêm dòng vốn quốc tế trong trung và dài hạn.

Từ góc nhìn chiến lược, MBS cho rằng, giai đoạn tới thị trường sẽ rơi vào trạng thái “chỉ số đi một đằng, danh mục đi một nẻo”, khi chỉ số VN-Index duy trì trên nền cao nhưng mặt bằng cổ phiếu có thể phân hóa mạnh.

MBS khuyến nghị, nhà đầu tư cần hạn chế mua đuổi các mã đã tăng nhiều và nên chuyển hướng sang nhóm cổ phiếu tích lũy chưa tăng, bao gồm thép, điện, công nghệ, bất động sản khu công nghiệp, dầu khí và thực phẩm. Đây được xem là các lĩnh vực còn dư địa để đón nhận dòng tiền khi thị trường tái cơ cấu danh mục.

VN-Index nhiều khả năng sẽ lùi về vùng 1.560–1.580 điểm trong tháng 8 như một nhịp điều chỉnh lành mạnh, trước khi bước vào chu kỳ tăng trưởng tiếp theo. Với nền tảng vĩ mô vững vàng, chính sách hỗ trợ quyết liệt và triển vọng nâng hạng, thị trường chứng khoán Việt Nam vẫn là điểm đến hấp dẫn trong dài hạn cho cả nhà đầu tư cá nhân và tổ chức.