Tác động của quản trị vốn luân chuyển đến hiệu quả hoạt động của các doanh nghiệp niêm yết

Nghiên cứu này đánh giá tác động của quản trị vốn luân chuyển đến hiệu quả hoạt động của các doanh nghiệp niêm yết tại Việt Nam với mẫu dữ liệu là 200 công ty phi tài chính trong giai đoạn 2015 đến 2020. Nghiên cứu sử dụng mô hình hồi quy dữ liệu bảng và phương pháp FGLS để khắc phục các tồn tại gặp phải trong mô hình hồi quy. Kết quả hồi quy cho thấy, chu kỳ thương mại thuần (đại diện cho vốn luân chuyển) có tác động âm và bình phương chu kỳ thương mại có tác động dương lên hiệu quả hoạt động công ty. Điều này hàm ý rằng, có tồn tại mối quan hệ phi tuyến giữa quản trị vốn luân chuyển và hiệu quả hoạt động của công ty. Trên cơ sở kết quả của nghiên cứu, tác giả đề xuất một số giải pháp nhằm quản lý vốn luân chuyển hiệu quả nhằm tối ưu hóa hoạt động của các doanh nghiệp.

Giới thiệu

Theo Subramanyam và Wild (2010), vốn luân chuyển được định nghĩa là chênh lệch giữa tài sản ngắn hạn và nợ ngắn hạn. Để hoạt động một cách liên tục thì bắt buộc doanh nghiệp (DN) phải nắm giữ một lượng vốn luân chuyển nhất định, có thể xem là đại diện cho "mạch máu" của các hoạt động kinh doanh trong một DN.

Quản trị vốn luân chuyển cụ thể là quản trị nợ ngắn hạn và tài sản ngắn hạn, có vai trò đặc biệt quan trọng trong việc quản trị tài chính của tất cả các loại hình DN. Chiến lược “quản trị vốn luân chuyển” hiệu quả sẽ giúp DN có thể thích ứng ngay khi thị trường xảy ra những biến cố đột ngột hay phát triển nhanh chóng hơn khi thị trường đang đi lên.

Đối với DN ở Việt Nam, hầu hết là các DN với quy mô vừa và nhỏ, tài sản ngắn hạn chiếm tỷ trọng lớn trong tổng tài sản, khả năng tiếp cận thị trường vốn để huy động nguồn tài trợ dài hạn là rất khó khăn, nguồn tài trợ bên ngoài chủ yếu là từ nợ ngắn hạn của tổ chức tín dụng.

Vì vậy, việc xây dựng một chiến lược quản lý “vốn luân chuyển” linh hoạt, vừa đáp ứng được các hoạt động sản xuất kinh doanh, vừa tránh được khó khăn tài chính là một bài toán lớn đối với nhà quản trị tài chính. Do đó, nghiên cứu này nhằm đánh giá tác động của quản trị vốn luân chuyển đến hiệu quả hoạt động của các DN niêm yết tại Việt Nam, từ đó có thể giúp nhà quản trị tài chính xây dựng chiến lược quản trị vốn luân chuyển một các tối ưu nhất góp phần tối đa hóa lợi nhận của công ty.

Tổng quan các nghiên cứu

Về lịch sử, quản trị vốn luân chuyển là nhiệm vụ tiền thân của quản trị tài chính cổ điển. Quản trị vốn luân chuyển đã ra đời trước khi quản trị tài chính hình thành như một môn khoa học. Mặt khác, hầu hết các ý tưởng về việc nâng cao hiệu quả vốn luân chuyển đều bắt nguồn và nhận được sự hỗ trợ đắc lực từ các lĩnh vực khác.

Chẳng hạn, các chuyên gia về cung ứng, quản trị sản xuất và công nghệ thông tin thường phối hợp với bộ phận Marketing để tìm ra phương thức phân phối hiệu quả hơn, làm cho các quá trình chuyển hóa tốt hơn. Khi đó, các nhà quản trị tài chính tham gia vào việc đánh giá các ưu điểm và lợi ích khác nhau của từng hệ thống. Ngoài ra, quản trị vốn luân chuyển còn duy trì quan hệ giữa từng bộ phận cấu thành cũng như tổng thể của vốn luân chuyển một cách hợp lý và tìm ra các nguồn vốn phù hợp để tài trợ cho vốn luân chuyển. Như vậy, quản trị vốn luân chuyển tác động trực tiếp lên trạng thái sinh lợi và rủi ro của DN.

Trên thế giới cũng như ở Việt Nam, đã có nhiều nghiên cứu về tác động của quản trị vốn luân chuyển đến hiệu quả hoạt động của các DN nhưng lại đưa ra các kết luận khác nhau. Nghiên cứu này tổng quan theo các chiều hướng tác động của quản trị vốn luân chuyển đến hiệu quả hoạt động của các DN.

Quản trị vốn luân chuyển có tác động ngược chiều đến hiệu quả hoạt động của các DN.

Shin và Soenen (1998) đánh giá mối quan hệ giữa chu kỳ thương mại thuần (đại diện cho quản trị vốn luân chuyển) và lợi nhuận trên tài sản (ROA). Kết quả nghiên cứu chỉ ra mối quan hệ tiêu cực giữa chu kỳ thương mại thuần và lợi nhuận trên tài sản (ROA) và có sự khác nhau giữa các ngành. Ngoài ra, nghiên cứu cũng chỉ ra rằng một chu kỳ giao dịch ròng ngắn hơn có thể làm tăng lợi nhuận cổ phiếu, từ đó góp phần tạo ra giá trị cổ đông.

Nghiên cứu của Wang (2002) xem xét mối quan hệ giữa quản trị vốn luân chuyển đại diện bởi chu kỳ chuyển đổi tiền mặt (CCC) và khả năng sinh lợi của công ty. Nghiên cứu được thực hiện tại Nhật Bản và Đài Loan trong giai đoạn 1985-1996. Tác giả đã tìm ra mối tương quan âm giữa chu kỳ chuyển đổi tiền mặt với tỷ suất sinh lợi trên tài sản (ROA) và tỷ suất sinh lợi trên vốn cổ phần (ROE), nhưng cả hai mối tương quan khá nhạy cảm với yếu tố ngành. Nhìn chung, đối với Nhật Bản và Đài Loan, thanh khoản cao giúp nâng cao hiệu quả hoạt động và gia tăng giá trị DN bất chấp sự khác biệt về cấu trúc vốn hoặc hệ thống tài chính của công ty.

Kết quả nghiên cứu của Deloof (2003) cũng cho thấy, các nhà quản lý có thể tăng lợi nhuận của công ty bằng cách giảm số ngày các khoản phải thu và hàng tồn kho (đại diện cho vốn luân chuyển). Ngoài ra, một số nghiên cứu khác như: Lazaridis và Tryfonidis (2006), Eljelly (2004)… cũng cho thấy mối tương quan ngược chiều của quản trị vốn luân chuyển đến hiệu quả hoạt động của các DN. Ở Việt Nam, Từ Thị Kim Thoa và Nguyễn Thị Uyên Uyên (2014) đã xem xét mối quan hệ giữa chu kỳ luân chuyển tiền (đại diện cho quản trị vốn luân chuyển) và khả năng sinh lời, tương tự với kết quả của Deloof (2003) có thể tăng lợi nhuận của công ty bằng cách giảm số ngày các khoản phải thu, hàng tồn kho và khoản phải trả. Điều này hàm ý rằng, quản lý vốn luân chuyển tốt có thể gia tăng khả năng sinh lợi của DN.

Quản trị vốn luân chuyển có tác động cùng chiều đến hiệu quả hoạt động của các DN.

Sharma và Kumar (2011) nghiên cứu ảnh hưởng của vốn luân chuyển đến lợi nhuận của các công ty Ấn Độ. Kết quả cho thấy, số ngày hàng tồn kho và số ngày các khoản phải trả là tương quan ngược chiều với khả năng sinh lời của công ty, trong khi số ngày các khoản phải thu và chu kỳ tiền mặt thể hiện mối quan hệ cùng chiều với lợi nhuận của DN. Amarjit Gill và cộng sự (2010) đã nghiên cứu mở rộng những kết quả của Lazaridis và Tryfonidis (2006) về mối quan hệ giữa quản lý vốn luân chuyển và khả năng sinh lời. Nghiên cứu cho thấy mối quan hệ tương quan dương có ý nghĩa thống kê giữa vòng quay tiền mặt và khả năng sinh lời. Theo đó, các nhà quản lý có thể tạo ra lợi nhuận cho công ty của họ bằng cách xử lý chính xác vòng quay tiền mặt và bằng cách giữ các khoản phải thu ở mức tối ưu.

Ajay và Gumbochuma (2015) nghiên cứu mối tương quan giữa vốn luân chuyển và lợi nhuận của các DN trong lĩnh vực bán lẻ được niêm yết của Sở Giao dịch Chứng khoán Nhật Bản ở giai đoạn 2004-2013. Kết quả cho thấy, quản lý vốn luân chuyển ảnh hưởng có tương quan dương đến lợi nhuận và là một phần không thể thiếu trong kế hoạch tài chính của công ty. Tương tự, Mathuva (2009) đã kiểm tra ảnh hưởng của các thành phần quản lý vốn luân chuyển đối với khả năng sinh lời của công ty trong giai đoạn 1993 đến 2008. Kết quả nghiên cứu chỉ ra rằng tồn tại một mối quan hệ cùng chiều đáng kể giữa khoảng thời gian cần thiết để chuyển hàng tồn kho thành doanh số bán hàng (kì chuyển đổi hàng tồn kho), thời gian công ty phải trả cho các chủ nợ (kì thanh toán trung bình) và khả năng sinh lời.

Tóm lại, mặc dù đã có nhiều nghiên cứu về tác động của quản trị vốn luân chuyển đến hiệu quả hoạt động của DN, tuy nhiên còn tồn tại một số hạn chế và đặc biệt tại Việt Nam. Do đó, nghiên cứu này tập trung vào đánh giá tác động của quản trị vốn luân chuyển đến hiệu quả hoạt động của các DN niêm yết tại Việt Nam và khắc phục các khuyết tật gặp phải trong mô hình hồi quy.

Dữ liệu và phương pháp nghiên cứu

Dữ liệu

Nghiên cứu sử dụng dữ liệu thứ cấp đối với các DN niêm yết tại Việt Nam trong giai đoạn 2015-2020. Sau khi loại bỏ các DN không đủ dữ liệu quan sát trong 6 năm, loại bỏ những DN có thông tin không hợp lý, số DN còn lại là 200 DN tương ứng 1200 quan sát. Ngoài ra, số liệu còn được lấy từ việc thu thập từ các báo cáo thường niên của các DN được công bố rộng rãi trên các phương tiện thông tin đại chúng như báo cáo tài chính, báo cáo tổng kết, phương hướng hoạt động... và các số liệu kế toán, dữ kiện hoạt động khác có liên quan.

Mô hình nghiên cứu

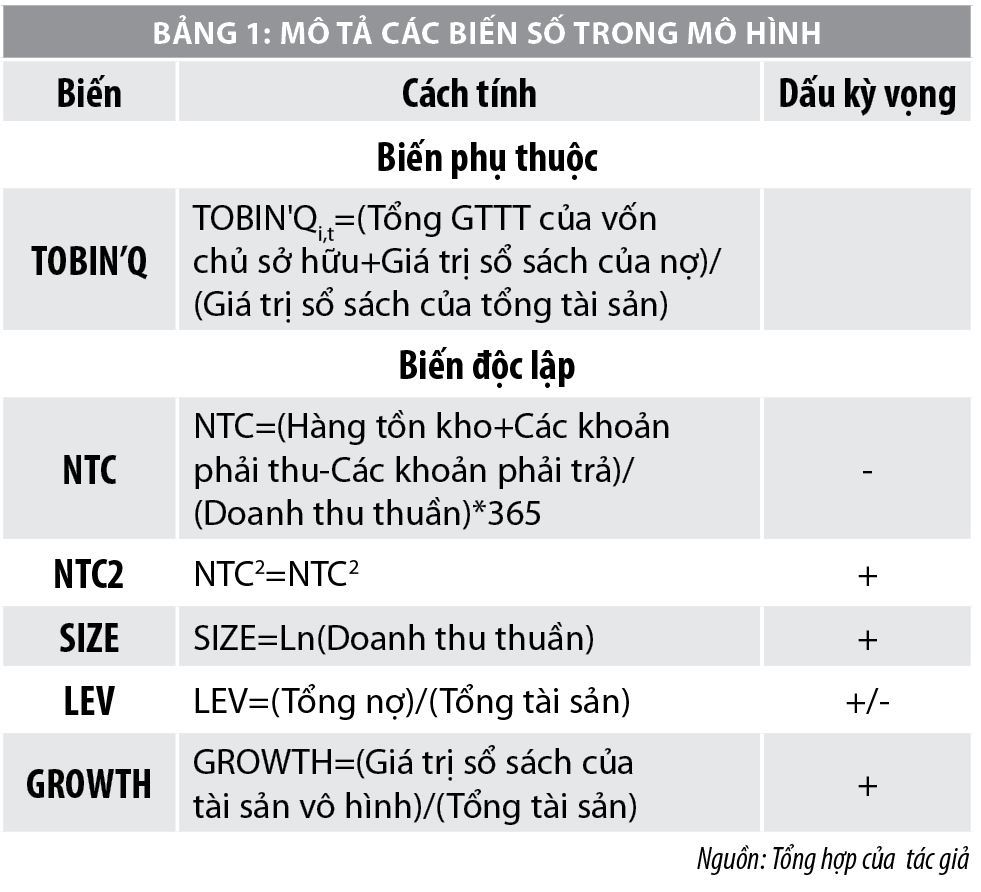

Dựa trên cơ sở lý thuyết và nghiên cứu thực nghiệm đã đề cập, nghiên cứu này đề xuất xây dựng mô hình nghiên cứu tác động của quản trị vốn luân chuyển đến hiệu quả hoạt động của các DN như sau:

TOBIN'Qi,t=β0 + (β1+δ1 DFCi,t)NTCi,t + (β2+δ2DFCi,t)NTC2i,t + β3SIZEi,t + β4LEVi,t + β5GROWTHi,t + ηi+εi,t (1)

Kết quả thống kê mô tả cho thấy biến phụ thuộc Tobin’q có giá trị trung bình 1,146, dao động từ 0,094 đến 30,739 với độ lệch chuẩn là 1,242 đã vượt quá giá trị trung bình. Tuy nhiên, không chênh lệch nhiều nên có thể coi hiệu quả hoạt động của công ty biến động một cách ổn định. Biến chu kỳ thương mại thuần có giá trị trung bình 200 ngày.

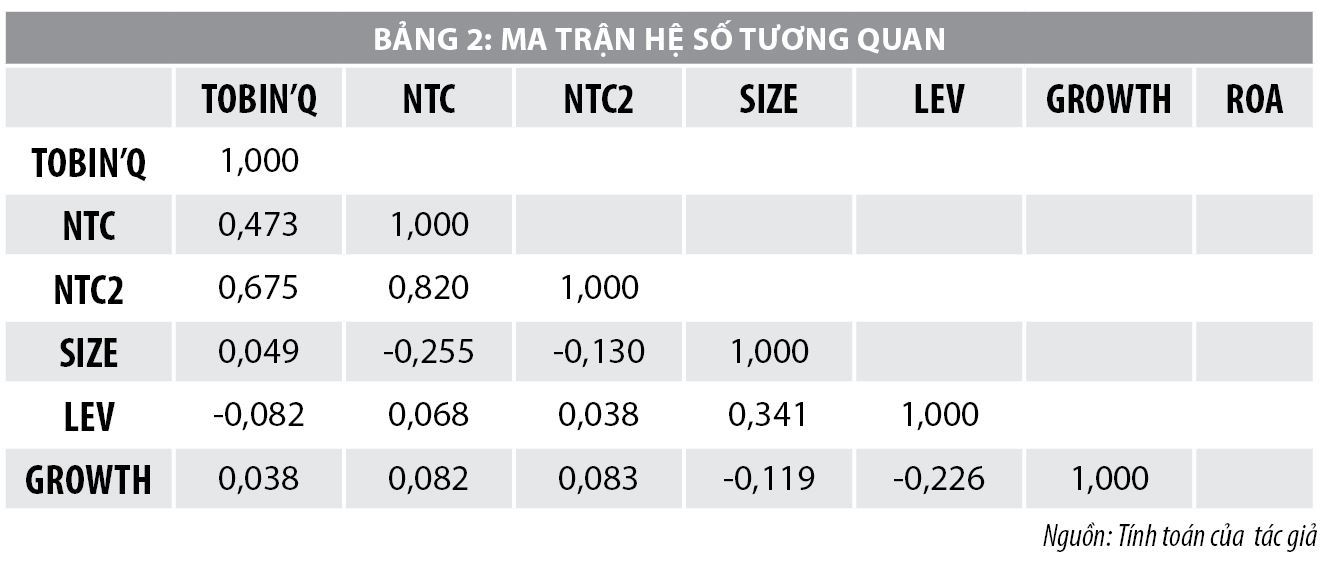

Bảng 2 cho thấy sự tương quan giữa các biến đều nhỏ hơn 0,8 ngoại trừ biến và NTC2, hệ số tương quan của hai biến này lớn hơn 0,8 vì NTC2 được tính bằng bình phương của NTC.

Phương pháp nghiên cứu

Để tìm hiểu tác động của của quản trị vốn luân chuyển đến hiệu quả hoạt động của các DN niêm yết, phương trình (1) có thể được ước lượng theo phương pháp hồi quy dữ liệu bảng. Bằng cách kết hợp giữa dữ liệu chéo và dữ liệu chuỗi thời gian, dữ liệu bảng có các ưu điểm giúp cho mô hình hồi quy hiệu quả hơn, cung cấp được nhiều thông tin hơn và tính biến thiên cao hơn.

Đối với mô hình hồi quy dữ liệu bảng, nghiên cứu này sử dụng các phương pháp ước lượng: Phương pháp ước lượng bình phương bé nhất (Pooled OLS); Mô hình hiệu ứng cố định (FEM); Mô hình hiệu ứng ngẫu nhiên (REM). Sau khi lựa chọn được mô hình phù hợp, nghiên cứu sử dụng phương pháp FGLS để khắc phục các tồn tại gặp phải trong mô hình hồi quy.

Kết quả nghiên cứu

Kết quả các kiểm định

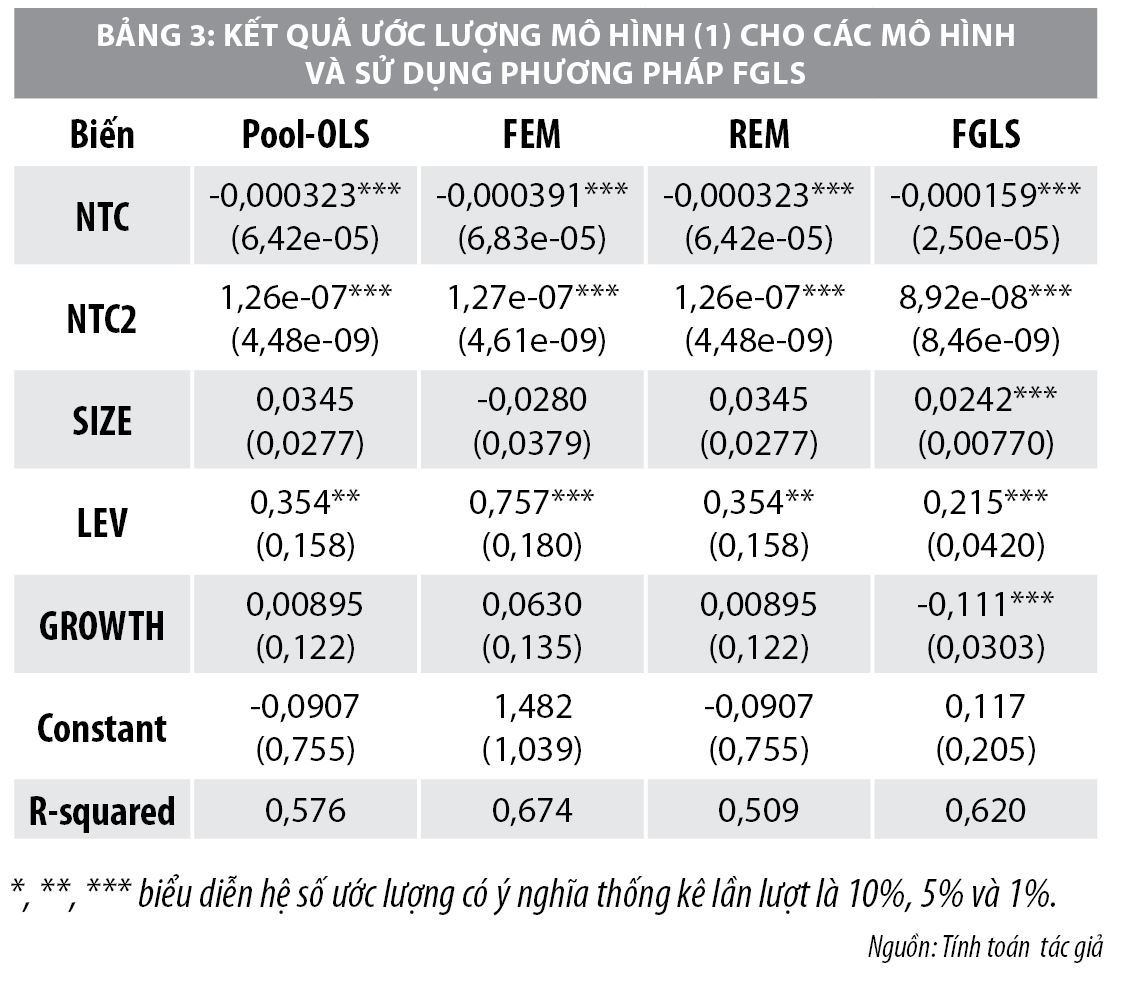

Kiểm định F_test lựa chọn giữa mô hình ước lượng Pool OLS và FEM cho thấy mô hình FE phù hợp. Kết quả kiểm định LM_test lựa chọn giữa mô hình ước lượng Pool OLS và RE cho thấy mô hình REM là phù hợp. Kết quả kiểm định Hauman test giữa FEM và REM cho thấy, FEM là mô hình phù hợp. Thông qua các kiểm định mô hình FEM là phù hợp nhất. Nghiên cứu cũng sử dụng kiểm định Chi bình phương (Chi-square) để kiểm định biến nội sinh trong mô hình với giả thuyết: H0: Mô hình không có có yếu tố nội sinh, thu được p-value = 0.0000 <0.05. Do đó, bác bỏ giả thuyết H0 nghĩa là các mô hình có yếu tố nội sinh.

Kết quả ước lượng

Kết quả hồi quy mô hình cho thấy, quản trị vốn luân chuyển có tương quan âm với hiệu quả hoạt động DN và tác động đó là phi tuyến. Nghĩa là khi một DN gia tăng vốn luân chuyển sẽ làm tăng hiệu quả hoạt động. Khi đã chạm đến điểm cao nhất mà tại đó tồn tại một mức vốn luân chuyển tối ưu cân bằng giữ chi phí và hiệu quả kinh doanh mà nếu DN gia tăng thêm vốn luân chuyển lúc này sẽ làm giảm hiệu quả hoạt động của công ty. Sự giảm hiệu quả này là do khi nắm giữ mức vốn luân chuyển cao thì DN sẽ phải cần thêm vốn, từ đó phát sinh chi phí lãi vay dẫn đến đối mặt với rủi ro tín dụng và có thể dẫn đến phá sản.

Ngoài ra, các biến khác trong mô hình cũng có tác động lên hiệu quả hoạt động của công ty. Đối với biến quy mô, kết quả cho thấy các công ty có quy mô lớn có một điều kiện ổn định hơn nên thu hút các nhà đầu tư sở hữu cổ phiếu trong công ty và khiến giá cổ phiếu tăng trên thị trường vốn, nghĩa là giá trị công ty cũng tăng lên.

Tỷ lệ đòn bẩy tài chính (LEV) cũng có tác động dương lên hiệu quả hoạt động của công ty và có ý nghĩa thống kê ở mức 1%. Tác động này hàm ý công ty đang sử dụng đòn bẩy hiệu quả, biết cách hưởng lợi từ tấm chắn thuế nên làm gia tăng hiệu quả hoạt động của công ty. Cơ hội tăng trưởng (GROWTH) có tác động âm lên hiệu quả hoạt động của DN. Điều này có thể được lí giải bởi, việc ghi nhận và đánh giá tài sản vô hình ở nước ta chưa thống nhất và sự khác biệt trong cách ghi nhận làm cho giữa các công ty có sự khác biệt khác lớn.

Kết luận

Kết quả nghiên cứu cho thấy, quản trị vốn luân chuyển có mối quan hệ phi tuyến với hiệu quả hoạt động của công ty. Nghĩa là khi DN có mức vốn luân chuyển đang tối ưu mà vẫn gia tăng đầu tư vào vốn luân chuyển thì vẫn có thể đảm bảo tính thanh khoản nhưng lại làm tăng chi phí cơ hội đầu tư, từ đó làm giảm lợi nhuận của DN.

Trong khi đó, nếu DN giảm đầu tư vào vốn luân chuyển thì giảm lợi nhuận của DN. Nếu đầu tư quá ít vào vốn luân chuyển sẽ có khả năng làm giảm tính thanh khoản và gây trục trặc cho hoạt động kinh doanh của công ty. Điều này hàm ý rằng nhà quản trị phải tính toán được mức vốn luân chuyển tối ưu để có thể đầu tư vào vốn luân chuyển một cách hợp lí và có thể gia tăng cơ hội đầu tư các dự án khác nhằm tối đa hóa hiệu quả hoạt động của công ty.

Trên cơ sở các kết quả của nghiên cứu, tác giả đề xuất một số giải pháp nhằm quản lý vốn luân chuyển hiệu quả giúp tối ưu hóa hoạt động của DN như sau:

Một là, các DN nên xây dựng một kế hoạch phát triển có tầm nhìn trong dài hạn, trong đó phân tích rõ những thời điểm và loại tài sản nên đầu tư mở rộng, gắn liền với quy mô phát triển, đồng thời đi kèm với việc đầu tư là kế hoạch tài trợ và trả nợ rõ ràng, có tính khả thi.

Hai là, các DN có thể rút ngắn thời gian thu tiền bán hàng bằng một số cách như: Nâng cao chất lượng sản phẩm, tạo vị thế trên thị trường; Chiết khấu bằng tiền khi khách hàng thanh toán trước hạn. Việc quản lý các khoản phải thu là đảm bảo hài hòa giữa rủi ro và hiệu quả quản trị tài chính, chấp nhận rủi ro từ khách hàng mà không phải là sự đánh đổi của DN.

Ba là, rút ngắn thời gian lưu kho nhằm gia tăng hiệu quả quản trị tài chính, chủ DN cần có chính sách tồn kho để xác định mức tồn kho và thời gian lưu kho phù hợp.

Tài liệu tham khảo:

- Từ Thị Kim Thoa và Nguyễn Thị Uyên (2014), Mối quan hệ giữa quản trị vốn luân chuyển và khả năng sinh lợi: Bằng chứng thực nghiệm ở Việt Nam. Tạp chí phát triển và hội nhập, số 14, tr. 62-70;

- Ajay K. G., & Gumbochuma, M. (2015), Relationship between working capital management and profitability in JSE listed retail sector companies. Investment Management and Financial Innovations, 12(2-1): 127-135;

- Deloof, M., (2003), Does working capital management affect profitability of Belgian firms?. Journal of Business Finance & Accounting, 30(2): 573–587;

- Sharma, A. K., & Kumar, S, (2011), Effect of Working Capital Management on Firm Profitability Empirical Evidence from India. Global Business Review 12(1):159-173;

- Shin, H. H., & Soenen, L. (1998), Efficiency of working capital and corporate profitability. Financial Practice & Education, 8(2): 37–45;

- Wang, Y. J., (2002), Liquidity management, operating performance, and corporate value: Evidence from Japan and Taiwan. Journal of Multinational Financial Management, 12(2): 159–169.

* TS. Nguyễn Thị Hồng Nhâm - Trường Đại học Kinh tế TP. Hồ Chí Minh

** Bài đăng trên Tạp chí Tài chính số kỳ 2 tháng 3/2022

: Thu ngân sách 6 tháng đầu năm đạt 11.000 tỷ đồng")