Tác động từ đặc điểm hội đồng quản trị và đa dạng hoá thu nhập đến sự ổn định của ngân hàng thương mại Việt Nam

Nghiên cứu này nhằm đánh giá tác động của đặc điểm hội đồng quản trị và đa dạng hoá thu nhập đến sự ổn định của 26 ngân hàng thương mại Việt Nam giai đoạn 2011-2021. Hồi quy SYS-GMM được sử dụng để ước lượng và kiểm định các giả thuyết nghiên cứu. Kết quả nghiên cứu cho thấy, đa dạng hoá thu nhập không có lợi cho sự ổn định của các ngân hàng thương mại. Trong khi đó, các nhân tố đặc điểm hội đồng quản trị lại tác động trái chiều nhau đến chỉ số đo lường sự ổn định (Z-score) của các ngân hàng. Sự gia tăng thành viên hội đồng quản trị độc lập, số lượng thành viên hội đồng quản trị không tham gia điều hành và tỷ lệ sở hữu hội đồng quản trị sẽ làm giảm sự ổn định tài chính của các ngân hàng… Nghiên cứu cũng đề xuất một số hàm ý quản trị đối với đặc điểm hội đồng quản trị và đa dạng hoá thu nhập nhằm tăng cường sự ổn định của các ngân hàng thương mại Việt Nam.

Đặt vấn đề

Một số quan điểm cho rằng đa dạng hoá thu nhập sẽ đóng góp vào tăng trưởng giúp các ngân hàng nâng cao hiệu quả hoạt động, nguyên nhân là do việc gia tăng thu nhập phi tín dụng tạo ra nhiều cơ hội để gia tăng thu nhập hơn, thường ít rủi ro hơn hoạt động kinh doanh truyền thống (Elsas và cộng sư, 2010; Sanya và Wolfe, 2011; Lee và cộng sự, 2014; Meslier và cộng sự, 2014). Ở chiều ngược lại, hoạt động đa dạng hoá chuyển đổi thu nhập theo hướng thu nhập phi tín dụng sẽ ảnh hưởng không tốt đến sự ổn định của các ngân hàng (Baele và cộng sự, 2007; Lepetit và cộng sự, 2008; Fiordelisi và cộng sự, 2011).

Tác động của đa dạng hóa đối với sự ổn định của của ngân hàng thương mại (NHTM) tại thị trường mới nổi và đang phát triển cho những kết quả khác nhau, do các quốc gia này có hệ thống tài chính kém phát triển hơn và cấu trúc thị trường, nền tảng thể chế và quy định và mức độ cạnh tranh của ngân hàng khác nhau (Meslier và cộng sự, 2014). Dòng nghiên cứu về mối quan hệ đa dạng hóa thu nhập và sự ổn định của ngân hàng xuyên biên giới vẫn chưa có những quan điểm thống nhất.

Hoạt động đa dạng hoá thu nhập là mối quan tâm hàng đầu của các nhà quản trị ngân hàng trong những năm gần đây do sự cạnh tranh gay gắt trong ngành nói riêng và do thị trường tài chính nói chung, các quy định ngày càng mở trong bối cảnh chuyển đổi số và hội nhập kinh tế quốc tế. Tuy nhiên, vẫn còn đó những thách thức, khó khăn yêu cầu các ngân hàng phải tăng cường các giải pháp cấp bách kịp thời để gia tăng sức cạnh tranh trong bối cảnh Cách mạng công nghiệp (CMCN 4.0) và hội nhập kinh tế quốc tế.

Thực tiễn quản trị ngân hàng ở Việt Nam thời gian qua đã bộc lộ không ít những hạn chế và khó khăn như: Thiếu các khuôn khổ pháp lý cho hoạt động quản trị ngân hàng; mô hình tổ chức và quản lý còn nhiều hạn chế; quản trị nội bộ gặp nhiều thách thức trong quá trình hội nhập quốc tế (bao gồm các công tác quản trị nguồn nhân lực, quản trị tài chính đến quản trị khách hàng, quản trị rủi ro, quản trị thương hiệu, quản trị thị trường). Tầm quan trọng của quản trị doanh nghiệp trong đó có đặc điểm hội đồng quản trị (HĐQT) đối với hiệu quả hoạt động của NHTM đã được nhiều nghiên cứu trên thế giới đề cập như: Haris và cộng sự, 2019; Mutarindwa và cộng sự, 2020). Zhou (2014), Liang và cộng sự (2014, 2016, 2018), Lassoued và Sassi (2017), Lee và Hooy (2018), Hunjra và cộng sự (2021)… Các nghiên cứu này cho rằng, có mối liên hệ giữa đa dạng hoá thu nhập và quản trị doanh nghiệp và sự ổn định của các NHTM ở các thị trường mới nổi cũng được nghiên cứu bởi một số nghiên cứu thực nghiệm và được đánh giá rất quan trọng nhưng chưa toàn diện, rõ ràng và nhất quán. Từ những phân tích, đánh giá trên câu hỏi đặt ra là vai trò của đa dạng hoá, quản trị doanh nghiệp đối với hệ thống NHTM Việt Nam như thế nào và có hay không quản trị doanh nghiệp tương tác với đa dạng hoá thu nhập nhằm tạo động lực thúc đẩy sự ổn định của các NHTM.

|

Bảng 1: Đo lường biến nghiên cứu |

||||

|

Phân loại |

Biến |

Định nghĩa |

Nguồn |

Chiều |

|

Biến phụ thuộc |

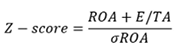

Z-SCORE |

Trong đó: ROA là tỷ suất sinh lời trên tài sản E/TA là tỷ lệ vốn chủ sở hữu trên tài sản σROA là độ lệch chuẩn ROA |

Meslier và cộng sự (2014), Lee và cộng sự (2014), Hunjra và cộng sự (2021) |

|

|

Đa dạng hoá thu nhập |

DIV |

INT là thu nhập lãi thuần, FEE là thu nhập từ phí, TRD là thu nhập từ hoạt động giao dịch, OTH là thu nhập khác và TOR là tổng thu nhập hoạt động. |

Elsas và cộng sự (2010), Delpachitra và Lester (2013), Lee và cộng sự (2014) |

+/- |

|

Đặc điểm HĐQT |

BOARDSIZE |

Quy mô hội đồng quản trị đo lường bằng số lượng thành viên hội đồng quản trị của NHTM |

Berger và cộng sự (2016) Liang và cộng sự (2016) |

+/- |

|

INDEPENDENCE |

Số lượng thành viên hội đồng quản trị độc lập của NHTM |

Berger và cộng sự (2016) Liang và cộng sự (2016) |

+/- |

|

|

BOARDCOMP |

Số lượng thành viên HĐQT không tham gia điều hành |

Andres và Vallelado (2008) Liang và cộng sự (2016) |

+/- |

|

|

FEMALE |

Số lượng thành viên nữ trong HĐQT |

García-Meca và cộng sự (2014) |

+ |

|

|

CEOOWN |

Tỷ lệ nắm giữ cổ phần của CEO NHTM |

Berger và cộng sự (2016) Liang và cộng sự (2016) |

+/- |

|

|

BOARDOWN |

Tỷ lệ nắm giữ cổ phần của các thành viên HĐQT NHTM |

Berger và cộng sự (2016) Liang và cộng sự (2016) |

+/- |

|

|

Biến kiểm soát |

SIZE |

Logarit tự nhiên của tổng tài sản |

Meslier và cộng sự (2014), García-Meca và cộng sự (2014) |

+ |

|

NPL |

Tỷ lệ nợ xấu/ cho vay khách hàng |

Meslier và cộng sự (2014), García-Meca và cộng sự (2014) |

- |

|

|

CIR |

Tỷ lệ chi phí hoạt động trên tổng thu nhập |

Meslier và cộng sự (2014), García-Meca và cộng sự (2014) |

- |

|

|

GDP |

Tăng trưởng GDP |

Lee và cộng sự (2014), Hunjra và cộng sự, 2021 |

+ |

|

|

CPI |

Tăng trưởng chỉ số CPI |

Lee và cộng sự (2014), Hunjra và cộng sự, 2021 |

+ |

|

Nguồn: Tổng hợp các nghiên cứu trước.

Barry và cộng sự (2011) vận dụng lý thuyết danh mục hiện đại, đồng nhất hoá kinh doanh và sự thất bại cho rằng các NHTM có khả năng lựa chọn đa dạng hóa thu nhập với kỳ vọng rằng sẽ gia tăng lợi nhuận và hạn chế rủi ro đặc trưng. Dòng nghiên cứu trước đã chứng minh đa dạng hóa sẽ tăng cường lợi nhuận cả về mặt lý thuyết và thực nghiệm (Elsas và cộng sự, 2010; Demirgüç-Kunt và Huizinga, 2010; Meslier và cộng sự, 2014; Ahamed, 2017). Theo Laeven và Levine (2007), Demirgüç-Kunt và Huizinga (2010), Meslier và cộng sự (2014), Ammar và Boughrara (2019). Các NHTM có được lợi nhuận từ đa dạng hoá thu nhập, song với đối mặt với rủi ro hoạt động. Saunders và cộng sự (2014), Hunjra và cộng sự (2021) cho rằng, các NHTM đa dạng hóa hay chuyển đổi thu nhập từ hoạt động kinh doanh truyền thống sang các hoạt động thu nhập phi tín dụng có rủi ro thấp hơn các ngân hàng khác.

Tuy nhiên, Mercieca và cộng sự (2007) không tìm thấy lợi ích trực tiếp của đa dạng hóa thu nhập đối với sự ổn định của NHTM. Ngoài ra, các nghiên cứu khác đã nêu bật tác động tiêu cực của đa dạng hóa thu nhập hiệu quả hoạt động kinh doanh và rủi ro của NHTM (DeYoung và Rice, 2004; Stiroh, 2004; Baele và cộng sự, 2007; Lepetit và cộng sự, 2008). Võ Xuân Vinh và Trần Thị Phương Mai (2015), Nguyễn Quang Khải (2016), cũng cho rằng, các NHTM tại Việt Nam đang được hưởng lợi từ hoạt động đa dạng hoá thu nhập. Căn cứ vào nghiên cứu trên, nhóm tác giả đưa ra giả thuyết sau:

Giả thuyết H1: Đa dạng hoá thu nhập tác động đến sự ổn định của NHTM Việt Nam

Theo lý thuyết nguồn lực, quy mô HĐQT có mối quan hệ thuận chiều với hiệu quả hoạt động kinh doanh của các NHTM (García-Meca và cộng sự, 2014). Berger và cộng sự (2016), Liang và cộng sự (2018) cho rằng càng doanh nghiệp có nhiều thành viên HĐQT thì càng có lợi thế về nguồn lực. Haris và cộng sự (2019) cũng cho thấy quy mô HĐQT có mối quan hệ thuận chiều với hiệu quả hoạt động của các NHTM tại Pakistan. Mutarindwa và cộng sự (2020) khẳng định tầm quan trọng của thành viên HĐQT trong việc kiểm soát rủi ro của các NHTM ở Châu Phi. Theo Moussa và cộng sự (2019), quy mô HĐQT càng cao thì hiệu quả quản lý nợ xấu càng lớn, qua đó thúc đẩy sự ổn định ngân hàng. Ngược lại, Hunjra và cộng sự (2021) cho rằng, sự gia tăng số lượng thành viên HĐQT làm giảm sự ổn định của các NHTM ở các quốc gia mới nổi châu Á. Căn cứ vào nghiên cứu trên, nhóm tác giả đưa ra giả thuyết sau:

Giả thuyết H2: Quy mô HĐQT tác động đến sự ổn định của các NHTM Việt Nam

Lý thuyết đại diện cho rằng, các tổ chức có thể giảm chi phí đại diện bằng cách thành lập các hệ thống giám sát phù hợp và sử dụng thành viên HĐQT độc lập để giám sát các nhà quản lý một cách hiệu quả (Fama và Jensen, 1983). Thành viên HĐQT độc lập đóng vai trò quan trọng đối với ngân hàng bởi họ có thể tiếp cận dữ liệu riêng tư từ các doanh nghiệp khác mở ra các cơ hội cho sự phát triển của ngân hàng (Aebi và cộng sự, 2012). Theo lý thuyết nguồn lực, những thành viên HĐQT độc lập sẽ giúp ngân hàng cải thiện chiến lược và phát huy các nguồn lực có sẵn nhằm đạt được lợi nhuận và tỷ suất sinh lời cao hơn (Andres và Vallelado, 2008). Nghiên cứu của García-Meca và cộng sự (2014) cho rằng, sự gia tăng của thành viên HĐQT độc lập không có lợi cho hiệu quả hoạt động của NHTM. Adeabah và cộng sự (2018); Trần Thị Kim Oanh (2019), Mutarindwa và cộng sự (2020) cũng cho rằng, sự có mặt của thành viên HĐQT độc lập chưa phát huy hiệu quả và mang lại giá trị thực sự cho ngân hàng. Căn cứ vào nghiên cứu trên, nhóm tác giả đưa ra giả thuyết sau:

Giả thuyết H3: Thành viên HĐQT độc lập tác động đến sự ổn định của các NHTM Việt Nam

Theo Fama và Jensen (1983) cho rằng, HĐQT là cơ chế kiểm soát nội bộ hiệu quả nhất để giám sát hành vi của ban lãnh đạo cấp cao. Đại diện nữ trong HĐQT là số lượng, tỷ lệ hoặc sự hiện diện của phụ nữ trong HĐQT (Dalton và Dalton, 2010; Post và Byron 2014). Shrader và cộng sự (1997) cho rằng có mối liên hệ tích cực giữa phụ nữ ở các vị trí quản lý và hiệu quả tài chính của tổ chức. García-Meca và cộng sự (2014), Mutarindwa và cộng sự (2020) đã lập luận rằng, sự hiện diện của các thành viên nữ giúp HĐQT thực hiện chức năng chiến lược vì kinh nghiệm của họ thường gắn liền với nhu cầu của các NHTM. Tương tự, Moussa và cộng sự (2019) cho thấy sự gia tăng nữ thành viên HĐQT có thể làm giảm rủi ro của NHTM. Căn cứ vào nghiên cứu trên, nhóm tác giả đưa ra giả thuyết sau:

Giả thuyết H4: Thành viên HĐQT nữ tác động đến sự ổn định của NHTM Việt Nam

Adams và Mehran (2013) vận dụng lý thuyết đại diện và thuyết nguồn lực việc gia tăng tỷ lệ sở hữu CEO được đánh giá rất quan trọng bởi điều này giúp gia tăng trách nhiệm của CEO trong quản trị điều hành và nâng cao giá trị của doanh nghiệp. Zagorchev và Gao (2015) khẳng định tầm quan trọng của tỷ lệ sở hữu của CEO trong việc thúc đẩy hiệu quả hoạt động kinh doanh và kiểm soát rủi ro của các NHTM Mỹ giai đoạn 2002-2009. Qian và Yeung (2015) nhấn mạnh vai trò quan trọng của tỷ lệ sở hữu CEO đối với hoạt động kinh doanh ổn định của NHTM tại Trung Quốc. Liang và cộng sự (2016, 2018) cho rằng, tỷ lệ sở hữu của CEO càng cao thì NHTM hoạt động càng hiệu quả. Căn cứ vào nghiên cứu trên, nhóm tác giả đưa ra giả thuyết sau:

Giả thuyết H5: Tỷ lệ sở hữu của CEO tác động đến sự ổn định của các NHTM Việt Nam

Fama và Jensen (1983) cho rằng, sự hiện diện của nhiều thành viên HĐQT hơn trong HĐQT ngân hàng giúp giảm thiểu xung đột lợi ích, làm tăng giá trị cho các cổ đông thông qua việc kỷ luật và giám sát các nhà quản lý (Salim và cộng sự, 2016). Andres và Vallelado (2008) cũng lập luận rằng hiệu quả của ngân hàng có thể được tăng lên thông qua vai trò tư vấn và giám sát của thành viên HĐQT không tham gia điều hành. Một số nghiên cứu nhận thấy tác động tích cực (Dahya và cộng sự 2008; Cornett và cộng sự 2009; Tanna và cộng sự 2011; Liang và cộng sự 2013) và một số nghiên cứu nhận thấy tác động tiêu cực (Erkens và cộng sự, 2012; Pathan và Faff 2013; Bukair và Rahman, 2015; Isaac, 2017) của thành viên HĐQT không tham gia điều hành đối với sự ổn định của các ngân hàng. Andres và Vallelado (2008) đã tìm thấy tác động hình chữ U ngược cho thấy cả mối quan hệ tích cực và tiêu cực giữa tỷ lệ thành viên HĐQT không tham gia điều hành cao hơn và hiệu quả hoạt động của 69 ngân hàng ở sáu quốc gia. Căn cứ vào nghiên cứu trên, nhóm tác giả đưa ra giả thuyết sau:

Giả thuyết H6: Thành viên HĐQT không tham gia điều hành tác động đến sự ổn định của các NHTM Việt Nam.

Lý thuyết đại diện đánh giá tầm quan trọng của sở hữu quản trị đối với hoạt động của doanh nghiệp. Tuy nhiên, quan điểm về vai trò của sở hữu quản trị đối với hiệu quả hoạt động của các NHTM vẫn còn nhiều tranh cãi (Berger và cộng sự, 2016; Liang và cộng sự, 2016). Berger và cộng sự (2016) cho rằng việc nắm giữ nhiều cổ phần của quản lý cấp thấp hơn và quản lý cấp cao không phải là giám đốc điều hành (không phải CEO) làm tăng đáng kể rủi ro thất bại. Abou-El-Sood (2017) nghiên cứu mối liên hệ giữa quản trị doanh nghiệp và rủi ro sử dụng mẫu các công ty mẹ ngân hàng Hoa Kỳ (BHC) trong giai đoạn 2002-2014. Kết quả nghiên cứu cho thấy, các BHC sở hữu HĐQT cao thường thực hiện các khoản đầu tư ít rủi ro hơn đối với tài sản, khoản vay và các khoản mục ngoại bảng. Căn cứ vào nghiên cứu trên, nhóm tác giả đưa ra giả thuyết sau:

Giả thuyết H7: Sở hữu HĐQT tác động đến sự ổn định của các NHTM Việt Nam.

Baele và cộng sự (2007), Lepetit và cộng sự (2008) cho thấy rằng đa dạng hóa theo hướng tăng thu nhập phi tín dụng có hai mặt lợi thế và bất lợi.Theo Andres và Vallelado (2008), García-Meca và cộng sự (2014), Zagorchev và Gao (2015), Love và Rachinsky (2015), Haris và cộng sự (2019), vai trò của quản trị doanh nghiệp đối với hoạt động của ngân hàng là không toàn diện bởi có các nhân tố quản trị doanh nghiệp cho các kết quả nghiên cứu trái chiều nhau. Tác động của quản trị doanh nghiệp và đa dạng hoá thu nhập đối với sự ổn định của các NHTM ở các thị trường mới nổi rất quan trọng nhưng chưa toàn diện, rõ ràng và nhất quán (Liang và cộng sự, 2014, 2018). Liang và cộng sự (2016), Lassoued và Sassi (2017), Lee và Hooy (2018) đưa ra phát hiện quan trọng đó đó là quản trị doanh nghiệp chưa đóng thúc đẩy vai trò đa dạng hoá thu nhập và hiệu quả hoạt động của các NHTM. Quản trị doanh nghiệp tăng cường mối quan hệ đa dạng hoá thu nhập và hiệu quả hoạt động của các NHTM niêm yết (Liang và cộng sự, 2018). Hunjra và cộng sự (2021) cho rằng có mối liên hệ chặt chẽ giữa đa dạng hoá hoạt động kinh doanh, quản trị doanh nghiệp và sự ổn định của các NHTM ở các quốc gia mới nổi châu Á. Căn cứ vào nghiên cứu trên, nhóm tác giả đưa ra giả thuyết sau:

Giả thuyết H8: Tương tác giữa đặc điểm HĐQT và đa dangh hoá thu nhập tác động đến sự ổn định của các NHTM Việt Nam.

Phương pháp nghiên cứu

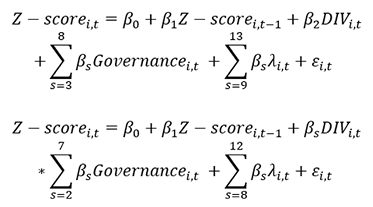

Nghiên cứu này là sự kết hợp của các nghiên cứu thực nghiệm về vai trò của đa dạng hoá thu nhập đối với hiệu quả hoạt động ngân hàng của Mercieca và cộng sự (2007); Lepetit và cộng sự (2008), Lee và cộng sự (2014), Meslier và cộng sự (2014) hay Ahamed (2017) và các dòng nghiên cứu về quản trị doanh nghiệp và mối liên hệ của quản trị doanh nghiệp đối với đa dạng hoá thu nhập và hiệu quả hoạt động của NHTM (García-Meca và cộng sự, 2014; Berger và cộng sự, 2016; Lassoued và Sassi, 2017; Liang và cộng sự, 2018; Lee và Hooy, 2018; Hunjra và cộng sự, 2021). Các nghiên cứu này sử dụng phương pháp hồi quy SYS GMM với biến trễ Z-score và các biến công cụ, được đánh giá độ tin cậy bằng chỉ số tự tự tương quan bậc hai AR (2) và chỉ số Hansen (1998). Biến kiểm soát được lựa chọn dựa trên sự kế thừa chắt lọc, sự phổ biến được sử dụng trong các nghiên cứu trước đã nêu và các nghiên cứu liên quan cũng như tầm quan trọng của yếu tố năng lực tài chính của ngân hàng và chính sách kinh tế vĩ mô. Mô hình nghiên cứu xác định như sau:

Kết quả nghiên cứu

Bảng 2 cho thấy sự ổn định đo lường bằng Z-score bình quân của các NHTM Việt Nam trung bình xấp xỉ 20,249. Tỷ lệ đa dạng hoá thu nhập (DIV) của các NHTM dao động từ -0,546% đến 0,629. Đối với đặc điểm quản trị, các NHTM có xấp xỉ 7,5 thành viên hội đồng quản trị và 0,83 thành viên HĐQT độc lập. Số lượng thành viên HĐQT không tham gia điều hành trung bình xáp xỉ 6,3 và có rất ít nữ thành viên HĐQT (1,3). Sở hữu của CEO và sở hữu của HĐQT lần lượt đạt trung bình là 0,391% và 2,879%.

Kết quả phân tích tương quan Bảng 3 cho thấy các hệ số tương quan giữa các nhân tố trong mô hình nghiên cứu nhỏ hơn 0,85 và điều này khẳng định không có hiện tượng tự tương quan và đa cộng tuyến xảy ra trong mô hình nghiên cứu đề xuất.

|

Bảng 2: Thống kê các biến nghiên cứu |

|||||

|

Nhân tố |

Số quan sát |

Giá trị trung bình |

Độ lệch chuẩn |

Giá trị nhỏ nhất |

Giá trị lớn nhất |

|

ZRC |

286 |

20,249 |

10,277 |

0,337 |

67,533 |

|

DIV |

286 |

0,301 |

0,184 |

-0,546 |

0,629 |

|

BSIZE |

286 |

7,469 |

1,754 |

5 |

15 |

|

INDEBOARD |

286 |

0,825 |

0,596 |

0 |

4 |

|

FEMALE |

286 |

1,287 |

1,206 |

0 |

5 |

|

BOARDCOMP |

286 |

6,297 |

1,777 |

3 |

14 |

|

CEOOWN (%) |

286 |

0,391 |

1,163 |

0 |

6,998 |

|

BOARDOWN (%) |

286 |

2,879 |

3,835 |

0 |

15,739 |

|

SIZE |

286 |

18,751 |

1,166 |

16,398 |

21,290 |

|

NPL |

286 |

0,022 |

0,012 |

0,005 |

0,088 |

|

CIR |

286 |

0,530 |

0,139 |

0,242 |

0,927 |

|

GDP |

286 |

0,057 |

0,015 |

0,026 |

0,071 |

|

CPI |

286 |

0,053 |

0,047 |

0,009 |

0,187 |

Nguồn: Tính toán của nhóm tác giả

|

Bảng 3: Phân tích tương quan |

|||||||||||||

|

ZRC |

1 |

||||||||||||

|

DIV |

-0.027 |

1 |

|||||||||||

|

BSIZE |

-0,005 |

-0,030 |

1 |

||||||||||

|

INDEBOARD |

-0,278 |

0,099 |

0,005 |

1 |

|||||||||

|

FEMALE |

0,141 |

0,042 |

0,217 |

0,075 |

1 |

||||||||

|

CEOOWN |

0,327 |

-0,064 |

-0,229 |

-0,075 |

0,190 |

1 |

|||||||

|

BOARDCOMP |

-0,129 |

-0,040 |

0,866 |

0,139 |

0,075 |

-0,331 |

1 |

||||||

|

BOARDOWN |

-0,171 |

-0,068 |

-0,211 |

0,203 |

-0,025 |

0,479 |

-0,193 |

1 |

|||||

|

SIZE |

-0,015 |

0,254 |

0,391 |

0,030 |

0,127 |

-0,099 |

0,359 |

-0,041 |

1 |

||||

|

NPL |

0,171 |

-0,002 |

-0,097 |

-0,214 |

-0,181 |

-0,077 |

-0,080 |

-0,128 |

-0,251 |

1 |

|||

|

CIR |

-0,136 |

-0,194 |

-0,192 |

-0,053 |

0,122 |

0,030 |

-0,245 |

0,020 |

-0,478 |

0,301 |

1 |

||

|

GDP |

-0,035 |

-0,128 |

0,023 |

-0,074 |

-0,106 |

-0,075 |

-0,048 |

-0,142 |

-0,149 |

0,032 |

0,216 |

1 |

|

|

CPI |

0,223 |

-0,282 |

0,012 |

-0,194 |

-0,103 |

-0,011 |

0,045 |

-0,121 |

-0,263 |

0,265 |

-0,024 |

0,082 |

1 |

Nguồn: Tính toán của nhóm tác giả

Kết quả kiểm định SYS-GMM cho thấy các chỉ số Hansen và AR (2) có p-value < 0,05, có thể kết luận sự phù hợp của biến nội sinh và biến công cụ trong mô hình nghiên cứu tác động của đặc điểm hội đồng quản trị và đa dạng hoá thu nhập đến sự ổn định của NHTM Việt Nam (Bảng 4).

|

Bảng 4: Phân tích hồi quy SYS-GMM tác động của đặc điểm hội đồng quản trị và đa dạng hoá thu nhập đến sự ổn định của NHTM Việt Nam |

||||

|

Nhân tố |

Z-SCORE |

|||

|

(1) |

(2) |

(3) |

(4) |

|

|

Z-SCORET-1 |

0,796*** |

0,752*** |

0,746*** |

0.795*** |

|

[29,99] |

[29,13] |

[26,07] |

[45.29] |

|

|

DIV |

-1,331* |

-0,877 |

||

|

[-1,74] |

[-1,10] |

|||

|

BSIZE |

0,234* |

0,196 |

||

|

[1,77] |

[1,34] |

|||

|

INDEBOARD |

-0,584*** |

-0,616*** |

||

|

[-2,78] |

[-2,96] |

|||

|

FEMALE |

0,721*** |

0,673*** |

||

|

[5,25] |

[4,16] |

|||

|

CEOOWN |

0,411** |

0,438** |

||

|

[2,41] |

[2,49] |

|||

|

BOARDCOMP |

-0,255* |

-0,214 |

||

|

[-1,69] |

[-1,28] |

|||

|

BOARDOWN |

-0,0858 |

-0,108* |

||

|

[-1,53] |

[-1,93] |

|||

|

DIV X BSIZE |

-0.611*** |

|||

|

[-2.79] |

||||

|

DIV X INDEBOARD |

-0.527 |

|||

|

[-1.02] |

||||

|

DIV X FEMALE |

1.522*** |

|||

|

[4.94] |

||||

|

DIV X CEOOWN |

1.451*** |

|||

|

[3.71] |

||||

|

DIV X BOARDCOMP |

0.445* |

|||

|

[1.72] |

||||

|

DIV X BOARDOWN |

-0.282** |

|||

|

[-2.05] |

||||

|

SIZE |

0,208* |

0,0388 |

0,0571 |

0.132 |

|

[1,67] |

[0,30] |

[0,41] |

[1.02] |

|

|

NPL |

67,89*** |

77,74*** |

74,60*** |

70.20*** |

|

[3,40] |

[3,81] |

[3,27] |

[3.84] |

|

|

CIR |

-8,962*** |

-11,60*** |

-11,22*** |

-10.61*** |

|

[-7,20] |

[-10,34] |

[-9,14] |

[-9.51] |

|

|

GDP |

-5,812 |

2,842 |

0,481 |

3.31 |

|

[-1,05] |

[0,44] |

[0,07] |

[0.58] |

|

|

CPI |

0,402 |

2,386 |

3,456 |

-4.858 |

|

[0,05] |

[0,33] |

[0,47] |

[-0.66] |

|

|

Hệ số chặn |

3,63 |

7,387** |

7,467** |

5.282* |

|

[1,27] |

[2,35] |

[2,31] |

[1.67] |

|

|

Chỉ số AR (2) |

0,054 |

0,057 |

0,052 |

0.070 |

|

Chỉ số Hansen |

0,247 |

0,273 |

0,386 |

0.380 |

Nguồn: Tính toán của nhóm tác giả

Nghiên cứu này cho thấy, đa dạng hoá thu nhập tác động ngược chiều với Z-score, điều này có nghĩa là hoạt động đa dạng hoá đang gây bất lợi cho sự ổn định của các NHTM Việt Nam. Một số dòng nghiên cứu trước về vai trò của đa dạng hoá thu nhập đối với rủi ro NHTM (Baele và cộng sự, 2007; Laeven và Levine, 2007; Lepetit và cộng sự, 2008; Demirgüç-Kunt và Huizinga, 2010) cũng đồng tình với quan điểm nghiên cứu này. Điều này cho thấy rằng hoạt động của các ngân hàng vẫn phụ thuộc vào tín dụng truyền thống, mặc dù chiến lược đa dạng hoá thu nhập rất quan trọng song các nhà quản trị ngân hàng vẫn gặp rất nhiều khó khăn và thách thức trong việc duy trì và phát triển chiến lược này bền vững.

Kết quả nghiên cứu cho thấy sự gia tăng thành viên HĐQT độc lập (García-Meca và cộng sự, 2014; Adeabah và cộng sự, 2018; Trần Thị Kim Oanh, 2019; Mutarindwa và cộng sự, 2020), số lượng thành viên HĐQT không tham gia điều hành (Andres và Vallelado, 2008; Erkens và cộng sự, 2012; Bukair và Rahman, 2015; Isaac, 2017) và tỷ lệ sở hữu HĐQT (Berger và cộng sự, 2016) sẽ làm giảm chỉ số Z-core của các NHTM. Trong khi đó, sự gia tăng của số lượng thành viên HĐQT, thành viên HĐQT nữ, sở hữu của CEO sẽ thúc đẩy tăng cường sự ổn định của các NHTM. Kết quả nghiên cứu này phù hợp với quan điểm về vai trò của đặc điểm HĐQT của Zagorchev và Gao (2015), Liang và cộng sự (2016, 2018), Mutarindwa và cộng sự (2020). Đối với mô hình (3), nghiên cứu đã cho thấy đa dạng hoá thu nhập không có ý nghĩa thống kê giải thích sự ổn định của các NHTM Việt Nam. Sở hữu hội đồng quản trị, số lượng thành viên HĐQT độc lập có mối tương quan ngược chiều với Z-core. Trong khi, quy mô HĐQT, thành viên HĐQT nữ và sở hữu của CEO cho kết quả ngược lại. Những kết quả vai trò của các nhân tố đặc điểm HĐQT đối với sự ổn định đối sánh với dòng nghiên cứu trước đều cho thấy sự phù hợp.

Nghiên cứu này đã cung cấp bằng chứng về một số giả thuyết về tương tác giữa đa dạng hoá thu nhập và đặc điểm HĐQT tác động đến sự ổn định của các NHTM Việt Nam đã được chứng minh phù hợp với các nghiên cứu trước nhận định về mối liên hệ chặt chẽ qua lại giữa đa dạng hoá hoạt động kinh doanh, quản trị doanh nghiệp và hiệu quả hoạt động NHTM như Lassoued và Sassi (2017), Liang và cộng sự, (2014, 2016, 2018) hay Hunjra và cộng sự (2021). Cụ thể, tương tác của sở hữu CEO, thành viên HĐQT nữ, số lượng thành viên HĐQT lần lượt với đa dạng hoá thu nhập sẽ giúp tăng cường Z-score của các NHTM. Trong khi đó, tương tác giữa quy mô HĐQT, sở hữu HĐQT khiến cho sự gia tăng rủi ro của các ngân hàng.

Kết luận và hàm ý chính sách

Nghiên cứu này đã trả lời được vai trò của đặc điểm HĐQT và đa dạng hoá thu nhập đối với sự ổn định của các NHTM trong bối cảnh mới. Kết quả hồi quy SYS-GMM đối với dữ liệu 26 NHTM Việt Nam đã cung cấp bằng chứng việc gia tăng đa dạng hoá thu nhập sẽ làm giảm sự ổn định của các NHTM. các nhân tố đặc điểm hội đồng quản trị lại tác động trái chiều nhau đến Z-score của các ngân hàng. Sự gia tăng thành viên HĐQT độc lập, số lượng thành viên hội đồng quản trị không tham gia điều hành và sở hữu HĐQT không có lợi cho hiệu quả hoạt động của các ngân hàng. Tuy nhiên, quy mô hội đồng quản trị, thành viên hội đồng quản trị nữ và sở hữu của CEO cho kết quả ngược lại. Điểm đặc biệt của kết quả nghiên cứu là tương tác của sở hữu CEO, thành viên hội đồng quản trị nữ và quy mô hội đồng quản trị lần lượt với đa dạng hoá thu nhập thúc đẩy các NHTM hoạt động ổn định hơn. Trong khi đó, tương tác giữa quy mô HĐQT, sở hữu HĐQT khiến cho sự gia tăng Z-score của các ngân hàng. Từ kết quả nghiên cứu, nhóm tác giả đề xuất một số hàm ý chính sách như sau:

Thứ nhất, hoạt động tín dụng là hoạt động cốt lõi quan trọng, các ngân hàng luôn phải chủ động cân đối giữa huy động vốn, cho vay, phát triển dịch vụ ngân hàng và sử dụng vốn hiệu quả nhằm đảm bảo thanh khoản NHTMCP ổn định, liên tục; tăng cường các giải pháp giảm chi phí hoạt động nhằm tối đa hóa lợi nhuận, trích lập dự phòng rủi ro để ứng phó và giảm thiểu rủi ro; cần gắn với việc phân bổ danh mục sử dụng tài sản cho an toàn, hợp lý. Tăng cường năng lực quản trị tín dụng toàn hệ thống nhằm hạn chế phát sinh các khoản nợ xấu. Chú trọng hoạt động quản lý chất lượng sản phẩm dịch vụ, đa dạng hóa các tiện ích ngân hàng hiện đại, quản trị rủi ro dịch vụ nhằm phục vụ tốt nhất cho xu hướng tiêu dùng và nhu cầu thay đổi của khách hàng trong bối cảnh kinh tế số và hội nhập kinh tế quốc tế.

Thứ hai, cần gia tăng số lượng thành viên HĐQT nhằm nâng cao hiệu quả công tác hoạch định chiến lược và quản trị rủi ro cho doanh nghiệp cũng như giám sát có hiệu quả ban tổng giám đốc trong việc thực thi chiến lược kinh doanh, quản trị vận hành và nâng cao sức chống chịu của ngân hàng trong bối cảnh mới. Đồng thời, xem xét lại vai trò của thành viên HĐQT độc lập và đẩy mạnh đa dạng hoá HĐQT tại các NHTM. Tiếp tục gia tăng số lượng thành viên HĐQT không tham gia điều hành ngân hàng nhằm đảm bảo việc tăng cường tối đa tính minh bạch trong việc cung cấp thông tin cho các cổ đông và tập trung cho vai trò giám sát hoạt động của ban điều hành để duy trì hiệu quả sự ổn định của các NHTM. Các ngân hàng cần phải chú trọng nâng cao trách nhiệm và sự cống hiến của CEO thông qua việc gia tăng tỷ lệ sở hữu hợp lý của họ.

Thứ ba, các nhà quản trị ngân hàng cần lưu ý rằng, việc gia tăng sở hữu của CEO, số lượng thành viên HĐQT không tham gia điều hành, thành viên HĐQT nữ là động lực chính để hoạt động đa dạng hoá thu nhập có thể thúc đẩy sự ổn định của các NHTM. Vai trò của quy mô HĐQT, sở hữu HĐQT cần xem xét một cách kỹ lưỡng bởi những nhân tố quản trị doanh nghiệp này đang là rào cản trong quá trình chuyển đổi thu nhập nhằm gia tăng sức cạnh tranh và sự chống chịu của các ngân hàng trong bối cảnh mới rủi ro, phức tạp và khó đoán định.

Tài liệu tham khảo:

- Nguyễn Quang Khải (2016). Đa dạng hóa thu nhập và hiệu suất điều chỉnh rủi ro của các ngân hàng thương mại Việt Nam. Tạp chí Tài chính;

- Trần Thị Kim Oanh, Hoàng Thị Kim Anh, Phạm Thị Thanh Tâm (2019). Đặc điểm của hội đồng quản trị và thành quả hoạt động của các ngân hàng thương mại cổ phần ở Việt Nam. Tạp chí Kinh tế và Ngân hàng châu Á, 159, 32-38;

- Lâm Chí Dũng, Nguyễn Trần Thuần, Phạm Quang Tín (2015). Nghiên cứu tác động của thu nhập từ các hoạt động phi tín dụng đến khả năng sinh lời của các ngân hàng thương mại Việt Nam. Tạp chí Phát triển kinh tế, 26 ,65-75;

- Adeabah, D., Gyeke-Dako, A., & Andoh, C. (2018). Board gender diversity, corporate governance and bank efficiency in Ghana: a two stage data envelope analysis (DEA) approach. Corporate Governance, 19 (2), 299-320;

- Ahamed, M. (2017). Asset quality, non-interest income, and bank profitability: Evidence from Indian banks. Economic Modelling, 63, 1–14;

- Ammar, N., & Boughrara, A. (2019). The impact of revenue diversification on bank profitability and risk: evidence from MENA banking industry. Macroeconomics and Finance in Emerging Market Economies, 1–35;