Đạo đức lãnh đạo và sự hữu hiệu của kiểm soát nội bộ

Nghiên cứu này bàn về vai trò trung gian của ý thức doanh nghiệp và trách nhiệm xã hội của doanh nghiệp đối với mối quan hệ giữa đạo đức lãnh đạo và sự hữu hiệu của kiểm soát nội bộ. Nhóm tác giả đề xuất mô hình và các giả thuyết lý thuyết về vai trò trung gian đó được xây dựng dựa trên nền tảng cơ bản là lý thuyết học hỏi xã hội và lý thuyết trao đổi xã hội. Kết quả của việc kiểm định mô hình và các giả thuyết trong tương lai sẽ đưa đến những hàm ý quản trị hữu ích trong việc nâng cao ý thức và phát huy hoạt động trách nhiệm xã hội của doanh nghiệp để giúp doanh nghiệp đạt được kết quả tốt hơn trong việc gia tăng sự hữu hiệu của kiểm soát nội bộ và kết quả hoạt động của doanh nghiệp.

1. Những vấn đề lý luận cơ bản

1.1. Kiểm soát nội bộ và sự hữu hiệu của kiểm soát nội bộ

Theo Điều 4, khoản c, Chuẩn mực Kiểm toán Việt Nam (VSA) số 315, kiểm soát nội bộ (KSNB) là quy trình do Ban quản trị, giám đốc và các cá nhân trong đơn vị thiết kế, vận hành và duy trì để tạo nên sự đảm bảo hợp lý về khả năng đạt được mục tiêu của đơn vị trong việc đảm bảo độ tin cậy của báo cáo tài chính; đảm bảo hiệu quả, hiệu suất hoạt động; tuân thủ pháp luật và các quy định có liên quan. Theo Ủy ban thuộc Hội đồng Quốc gia Hoa Kỳ về chống gian lận khi lập báo cáo tài chính, COSO (2013), KSNB là một quá trình, chịu ảnh hưởng bởi Hội đồng quản trị, người quản lý và các nhân viên của đơn vị, được thiết lập để cung cấp một sự đảm bảo hợp lý, nhằm giúp đơn vị đạt được các mục tiêu về hoạt động, báo cáo tài chính và tuân thủ.

Sự hữu hiệu của KSNB được hiểu là mức độ mà KSNB hoạt động một cách hiệu quả hoặc năng suất (Agbejule và Jokipii, 2009). Nghĩa là, tổ chức nào có KSNB được xem là hữu hiệu thì nó phải đạt được các mục tiêu mà công ty đã đặt ra về 3 phương diện: Báo cáo tài chính trung thực và hợp lý; hoạt động hữu hiệu và hiệu quả; tuân thủ pháp luật và các quy định. Như vậy, sự hữu hiệu của KSNB có thể là nhân tố thúc đẩy các hoạt động khác trong tổ chức đạt được hiệu quả tốt hơn và đem đến sự gia tăng về kết quả hoạt động kinh doanh cũng như góp phần nâng cao vị thế của doanh nghiệp (DN) trên thị trường có tính cạnh tranh ngày càng khốc liệt.

1.2. Ý thức doanh nghiệp

Ý thức DN được Valentine và cộng sự (2020) cho rằng, những giá trị bên trong DN được tích lũy và duy trì bởi lãnh đạo và nhân viên của DN thông qua những quy trình định hướng đến đạo đức kinh doanh. Cụ thể, ý thức DN là những hành động diễn ra bên trong DN, là cách thức DN phản hồi lại những tác động thuộc về chủ thể và khách thể trên cơ sở trách nhiệm. DN có trách nhiệm đối với xã hội không chỉ thể hiện ở việc cung cấp sản phẩm an toàn và có nhiều giá trị đối với người sử dụng, mà còn phải góp phần bảo vệ môi trường. Hơn nữa, ý thức DN còn thể hiện rõ nét qua việc DN thực thi trách nhiệm đối với cộng đồng và các bên có liên quan.

Điểm qua tổng quan lý thuyết của thế giới và Việt Nam thì các dòng nghiên cứu về ý thức DN đang được khá nhiều nhà nghiên cứu và các DN đặc biệt quan tâm (ví dụ như Nguyên và cộng sự, 2020; Nilsson và cộng sự, 2016; Gethin, 2011…). Những phát hiện về các nhân tố tác động đến ý thức DN trong một số nghiên cứu đã chỉ ra rằng, ý thức DN chính là nguồn cội của hầu hết các hành vi diễn ra bên trong DN, trong đó không loại trừ các hành vi thuộc về quản trị DN và hành vi kinh doanh kiếm lời.

Ý thức DN là nhân tố quan trọng và có sự chi phối rất lớn đến mọi hoạt động của DN. Một DN có ý thức thì các hành vi ứng xử của người quản lý cũng là có ý thức và sẽ đưa đến những giá trị to lớn cho DN. Phần lớn những người đứng đầu các DN có ý thức sẽ có hành động quản trị theo hướng đem lại nhiều hơn các lợi ích cho cộng đồng và những đối tác có liên quan.

1.3. Trách nhiệm xã hội doanh nghiệp

Trong những năm gần đây, trách nhiệm xã hội DN là vấn đề thu hút khá nhiều sự chú ý của DN, cũng như cộng đồng học thuật. Nhờ vào sự nổi bật về tính nhân văn nên trách nhiệm xã hội DN được ưu tiên hàng đầu trong chiến lược kinh doanh của các DN. Theo nghiên cứu của Dahlsrud (2008) về các khái niệm trách nhiệm xã hội DN, có thể phân nhóm trách nhiệm xã hội DN 5 thành phần như sau: Môi trường tự nhiên; mối quan hệ giữa DN và xã hội; hoạt động kinh tế; các bên liên quan; các hoạt động tự nguyện không bắt buộc bởi luật pháp. Dù thuộc thành phần nào thì các hoạt động thể hiện trách nhiệm xã hội DN đều xuất phát từ nguyện vọng của DN trong việc xây dựng một môi trường kinh doanh thân thiện và vì lợi ích của cộng đồng.

Theo Hội đồng Kinh doanh thế giới vì sự phát triển bền vững, trách nhiệm xã hội DN là sự cam kết của DN hướng đến phát triển kinh doanh bền vững, hướng về người lao động và gia đình của họ cũng như toàn thể cộng đồng và xã hội để nâng cao giá trị cuộc sống (WBCSD, 1999).

Những nghiên cứu trên cho thấy, trách nhiệm xã hội DN là việc các DN giao tiếp với các bên liên quan trên cơ sở tự nguyện, cũng như vận dụng các vấn đề về môi trường và xã hội vào hoạt động kinh doanh của đơn vị mình. Nếu DN đánh giá đúng đắn về lợi ích của trách nhiệm xã hội DN, nó sẽ là cơ sở giúp cho các DN xây dựng cơ chế trách nhiệm xã hội DN một cách toàn diện nhất trong bối cảnh kinh doanh khó khăn như thời điểm hiện tại.

1.4. Đạo đức lãnh đạo

Đạo đức lãnh đạo là những điều được xây dựng dựa trên đặc điểm cá nhân nhà lãnh đạo và họ thường có khuynh hướng vị tha nên ảnh hưởng đến cả người có hành vi đạo đức và phi đạo đức (Brown và cộng sự, 2005; Treviño và cộng sự, 2000). Do vậy, đạo đức của người đại diện DN sẽ được xem là dấu hiệu đáng mừng vì chính họ sẽ truyền cảm hứng đến nhân viên, định hướng nhân viên thực hiện công việc một cách đúng đắn.

Theo Bass và Avolio (1993), nhà lãnh đạo có đạo đức sẽ hội tụ những đặc điểm như: truyền động lực và cảm hứng, lý tưởng hóa sức ảnh hưởng, sự cân nhắc cá nhân, khích lệ tinh thần mọi người.

Đạo đức lãnh đạo đóng vai trò rất quan trọng đối với sự sống còn của một DN. Người đứng đầu DN có đạo đức sẽ điều hành DN theo hướng có ý thức, luôn xem trọng đối tác và đặt sự phát triển của xã hội làm kim chỉ nam. Nếu ý thức DN được củng cố, trách nhiệm của DN đối với cộng đồng được đề cao thì chứng tỏ rằng công tác quản trị DN đã phát huy hiệu quả và sẽ có tác động tích cực đến sự hữu hiệu của KSNB. Vì các hoạt động trong DN được thực hiện một cách rõ ràng và hợp lý sẽ là nền tảng chắc chắn cho sự hữu hiệu của KSNB.

2. Lý thuyết nền tảng

2.1. Lý thuyết học hỏi xã hội

Lý thuyết học hỏi xã hội là lý thuyết đề cập đến sự gắn kết và tiềm năng quan trọng của việc xây dựng đạo đức lãnh đạo đối với mọi hành vi của tổ chức. Theo Bandura (1986), lãnh đạo có đạo đức sẽ tạo nên nhân viên có đạo đức, vì trong phạm vi công việc thì đương nhiên nhà lãnh đạo có đạo đức sẽ thu hút và giữ chân được nhân viên. Đồng thời, người lãnh đạo có đạo đức sẽ không ngừng truyền đạt ý niệm đạo đức kiểu mẫu đến nhân viên và sẽ có hệ thống thưởng phạt hợp lý nhằm động viên, khích lệ kịp thời nhân viên. Nếu DN nào có lãnh đạo đạo đức thì chắc chắn ý thức DN đó sẽ cao hơn DN khác.

2.2. Lý thuyết trao đổi xã hội

Theo Emerson (1976), lý thuyết trao đổi xã hội không chỉ là một lý thuyết cơ bản về hành vi trao đổi mà nó được xem như là một khung tham chiếu mà trong đó có sự vận động của những nguồn lực (tài nguyên) có giá trị thông qua một tiến trình xã hội mà nó là tiêu điểm. Emerson cho rằng, tài nguyên của DN sẽ bị lãng phí khi nó chỉ sinh ra được một khoản lợi nhuận duy nhất. Do vậy, các DN cần phải kết hợp sử dụng các tài nguyên một cách hữu ích để ngăn ngừa sự phí phạm không đáng có. Xét trong nghiên cứu này thì đạo đức lãnh đạo và sự hữu hiệu của KSNB là những tài nguyên có giá trị. Cho nên, các DN cần nhìn nhận rõ ràng về vai trò của các yếu tố then chốt như ý thức DN và các hoạt động thuộc về trách nhiệm xã hội của DN để có phương hướng đầu tư đúng mực để có thể sinh lợi nhiều hơn cũng như giúp DN củng cố thương hiệu và gia tăng giá trị DN.

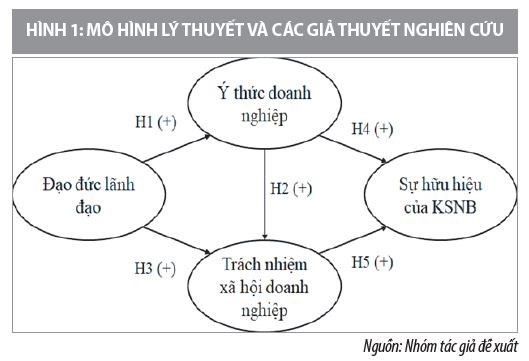

3. Mô hình và giả thuyết nghiên cứu đề xuất

Dựa vào lý thuyết học hỏi xã hội, lý thuyết trao đổi xã hội và các lập luận về vai trò của ý thức DN và trách nhiệm xã hội của DN trong việc hình thành nên đạo đức lãnh đạo và sự hữu hiệu của KSNB, nhóm tác giả đề xuất mô hình nghiên cứu như Hình 1 và các giả thuyết như sau:

+ Giả thuyết 1 (H1): Đạo đức lãnh đạo tác động dương đến ý thức DN.

+ Giả thuyết 2 (H2): Ý thức DN tác động dương đến trách nhiệm xã hội DN.

+ Giả thuyết 3 (H3): Đạo đức lãnh đạo tác động dương đến trách nhiệm xã hội DN.

+ Giả thuyết 4 (H4): Ý thức DN tác động dương đến sự hữu hiệu của KSNB.

+ Giả thuyết 5 (H5): Trách nhiệm xã hội DN tác động dương đến sự hữu hiệu của KSNB.

4. Thảo luận

Kinh tế của Việt Nam và các quốc gia khác trên thế giới đang gặp rất nhiều khó khăn, khiến các DN Việt Nam đối diện với không ít thách thức. Để DN có thể tồn tại và phát triển, cần phải có sự nỗ lực không ngừng của ban lãnh đạo và toàn thể nhân viên.

Về ngắn hạn, các DN đang ra sức chạy đua với bài toán hạn chế giảm sút doanh thu, cắt giảm chi phí, tinh giảm nhân sự… nhằm ứng phó kịp thời với những tình huống xấu nhất có thể xảy ra. Xét trong hoàn cảnh này, sự chi phối của ý thức DN và trách nhiệm xã hội DN trong mối quan hệ với đạo đức lãnh đạo và sự hữu hiệu của KSNB nên được các DN đặt làm vấn đề ưu tiên quan trọng. Nếu DN kết hợp được sức mạnh của lãnh đạo với sức mạnh của nhân viên, cũng như sử dụng hiệu quả nguồn lực có sẵn của mình để đưa ra chiến lược hoạt động cụ thể DN sẽ vượt qua được giai đoạn khủng hoảng trước mắt. Các DN nên có động thái vận dụng linh hoạt và điều chỉnh các hoạt động quản trị DN.

Đặc biệt, hoạt động KSNB phải là công cụ hữu hiệu hỗ trợ DN đánh giá đúng đắn hiệu quả hoạt động DN cũng như hiệu suất của nhân viên. Đồng thời, trong bối cảnh này, KSNB cũng là cách thức gần như duy nhất giúp DN hạn chế gian lận, giảm thiểu rủi ro, định hướng đạo đức cho nhân viên và lãnh đạo nhằm nâng cao ý thức DN. Cuối cùng, DN cần duy trì một số hoạt động thuộc về trách nhiệm xã hội DN vì trách nhiệm xã hội DN cũng chính là nguồn lực giúp DN củng cố và duy trì thương hiệu.

Tài liệu tham khảo:

Agbejule, A., & Jokipii, A. (2009), Strategy, control activities, monitoring and effectiveness. Managerial Auditing Journal, 24(6), 500-522;

Avolio, B. J. (1999), Full leadership development: Building the vital forces in organizations. Thousand Oaks, CA: Sage;

Bandura, A. (1986), Social foundations of thought and action. Englewood Cliffs, NJ, 1986.;

Bass, B. M., & Avolio, B. J. (1993), Improving organizational effectiveness through transformational leadership. Thousand Oaks, CA: Sage;

Brown, M. E., Treviño, L. K., & Harrison, D. A. (2005), Ethical leadership: A social learning perspective for construct development and testing. Organizational Behavior and Human Decision Processes, 97(2), 117-134.