Hệ thống chỉ tiêu phân tích rủi ro tài chính tại các bệnh viện công lập

Thời gian qua, Việt Nam đã không ngừng đổi mới cơ chế, chính sách, thực hiện cải cách hệ thống y tế với trọng tâm là trao quyền tự chủ cho các bệnh viện công lập, nâng cao chất lượng dịch vụ và hiệu quả hoạt động. Bài viết nghiên cứu về hệ thống chỉ tiêu phân tích rủi ro tài chính tại các bệnh viện công lập nhằm giúp nhà quản trị nhận diện và xác định được khả năng rủi ro tài chính, nguyên nhân dẫn đến tình trạng này để kịp thời có biện pháp quản trị rủi ro hữu hiệu trong tương lai.

Khái quát về phân tích rủi ro tài chính

Rủi ro tài chính thông thường được hiểu là rủi ro mất mát, có nghĩa là tiềm năng của sự mất mát tài chính và sự không chắc chắn về mức độ của nó (McNeil, Alexander J.; Frey, Rüdiger; Embrechts, Paul, 2005; Horcher, Karen A, 2005). Theo Credo Reference (2003), rủi ro tài chính bao gồm cả các giao dịch tài chính và khoản vay công ty của người khác có nguy cơ vỡ nợ.

Phân tích rủi ro tài chính là phân tích, đánh giá nguy cơ, khả năng xuất hiện và mức độ nguy hại của các rủi ro. Đối với nội bộ đơn vị, việc phân tích, đánh giá các nguy cơ, rủi ro tài chính giúp cho nhà quản trị đơn vị nhận diện và xác định rõ những rủi ro tài chính, nguyên nhân tác động đến rủi ro tài chính, để kịp thời có biện pháp quản trị rủi ro hữu hiệu.

Rủi ro tài chính tại các bệnh viện công lập

Nguyễn Thị Thanh (2020) cho rằng, rủi ro tài chính của các đơn vị sự nghiệp công lập là sự bất trắc, sự không ổn định có thể đo lường được, có thể đưa đến những tổn thất, thiệt hại hoặc làm mất đi những cơ hội sinh lời, nhưng cũng có thể đưa đến những lợi ích, những cơ hội trong hoạt động tài chính của đơn vị sự nghiệp công lập. Rủi ro tài chính gắn liền với tình hình quản lý, sử dụng, hiệu quả sử dụng nguồn lực tài chính cũng như khả năng thanh toán của đơn vị. Do đó, rủi ro tài chính trong các bệnh viện công lập là rủi ro liên quan đến việc huy động, sử dụng nguồn lực tài chính và rủi ro trong khả năng chi trả.

Nghiên cứu hệ thống chỉ tiêu phân tích rủi ro tài chính trong các bệnh viện công lập, Curtis, P., & Roupas, TA (2009) cho rằng, rủi ro liên quan đến hiệu quả hoạt động tài chính được xác định bởi tỷ suất sinh lợi trên vốn (khả năng sinh lời) liên quan. Theo TS. Nguyễn Thị Thanh (2020), TS. Nguyễn Thị Thanh và TS. Hồ Thị Thu Hương (2020), các chỉ tiêu phân tích rủi ro tài chính đóng vai trò quan trọng trong việc nhận diện rủi ro tài chính.

Hệ thống chỉ tiêu phân tích rủi ro tài chính bệnh viện công lập

Phân tích rủi ro tài chính giúp các bệnh viện công lập nhận diện, đo lường và dự báo được rủi ro, trên cơ sở đó có biện pháp quản lý rủi ro, hạn chế thấp nhất những thiệt hại, tổn thất nếu rủi ro xảy ra. Có thể sử dụng các chỉ tiêu sau để phân tích rủi ro tài chính của bệnh viện công lập, gồm:

- Hệ số khả năng thanh toán nhanh: Chỉ tiêu này phản ánh khả năng thanh toán các khoản nợ ngắn hạn bằng tiền và các khoản tương đương tiền. Chỉ tiêu này thấp chứng tỏ dấu hiệu rủi ro tài chính xuất hiện. Chỉ tiêu này càng cao, mức độ an toàn của đơn vị ổn định, thúc đẩy hoạt động kinh doanh phát triển.

- Hệ số thanh toán tổng quát: Các chỉ tiêu này càng cao, mức độ an toàn và tự chủ tài chính của đơn vị tốt. Chỉ tiêu này thấp cho thấy dấu hiệu rủi ro xuất hiện, đơn vị mất khả năng thanh toán và gặp khó khăn trong tài chính.

- Tỷ lệ các khoản phải thu so với nợ phải trả: Chỉ tiêu này cho biết tình hình chiếm dụng vốn và bị chiếm dụng vốn của đơn vị. Tỷ lệ này càng lớn thì nguy cơ rủi ro tài chính càng cao.

- Hệ số tài sản trên tài sản thuần: Chỉ tiêu này cho biết trong tổng tài sản có bao nhiêu phần tự tài trợ bằng tài sản thuần của đơn vị. Hệ số này càng thấp thì nguy cơ rủi ro tài chính càng cao.

Hệ số tài sản so với tài sản thuần (Ht) = Tổng tài sản bình quân/Tài sản thuần

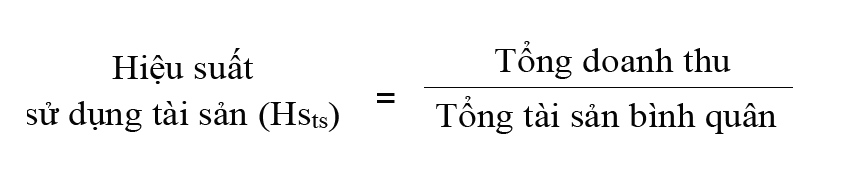

- Hiệu suất sử dụng tài sản: Chỉ tiêu này cho biết đơn vị đã sử dụng tài sản hiệu quả như thế nào trong việc tạo ra doanh thu. Chỉ tiêu này càng cao chứng tỏ tính hiệu quả càng lớn. Nếu chỉ tiêu này thấp, chứng tỏ tồn tại một số tài sản sử dụng không hiệu quả, có thể tăng hiệu suất sử dụng các tài sản đó hoặc loại bỏ chúng để giảm rủi ro tài chính cho đơn vị.

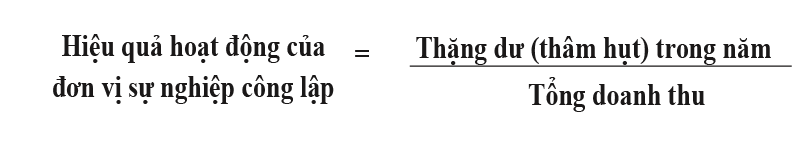

- Hiệu quả hoạt động: Chỉ tiêu này giúp nhà quản lý xác định được khả năng tạo ra thặng dư (thâm hụt) từ các hoạt động của đơn vị trong kỳ. Chỉ tiêu này cho biết để tạo ra 1 đồng doanh thu từ hoạt động của đơn vị, thì đơn vị tạo ra bao nhiêu đồng thặng dư (thâm hụt) trong kỳ. Chỉ tiêu này càng thấp, thì hiệu quả hoạt động của đơn vị càng thấp, dẫn đến rủi ro tài chính càng cao. Chỉ tiêu phân tích hiệu quả hoạt động được xác định như sau:

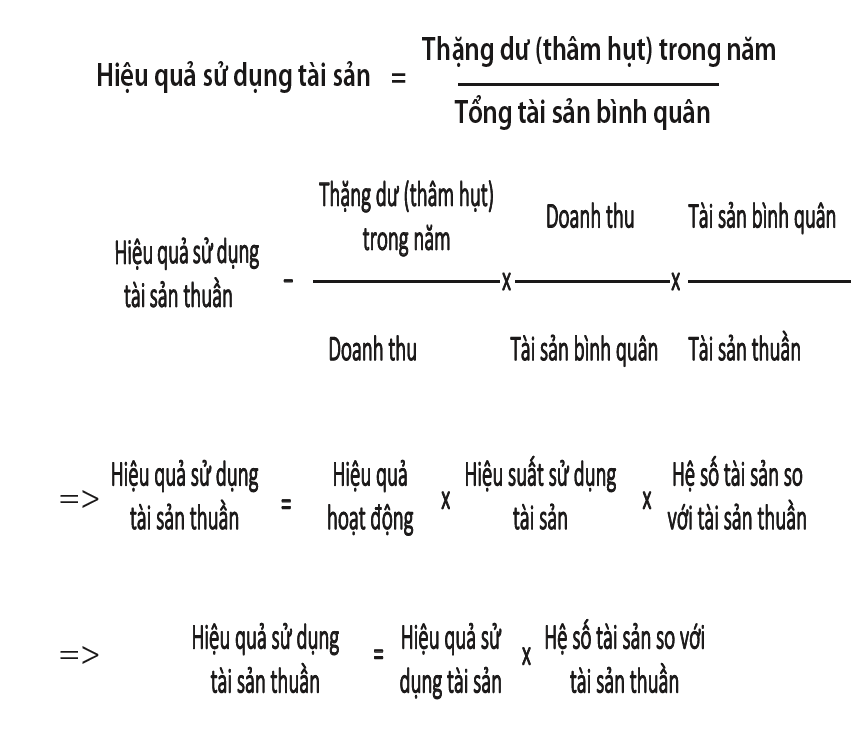

- Hiệu quả sử dụng tài sản: Chỉ tiêu phân tích hiệu quả sử dụng tài sản giúp các bệnh viện công lập đánh giá một cách rõ nét tình hình quản lý, sử dụng tài sản trong quá trình hoạt động của đơn vị có hợp lý, phù hợp với lĩnh vực hoạt động hay không? Từ đó, xác định trọng điểm trong công tác quản lý nhằm nâng cao hiệu quả sử dụng tài sản của đơn vị trong các kỳ tiếp theo. Chỉ tiêu này càng lớn thì hiệu quả sử dụng tài sản càng tăng, giảm thiểu rủi ro do sử dụng nguồn lực tài chính của đơn vị và ngược lại. Chỉ tiêu hiệu quả sử dụng tài sản của bệnh viện công lập được xác định theo công thức sau:

Trong đó: Tổng tài sản bình quân được xác định như sau:

Chỉ tiêu này cho biết, bình quân giá trị một đồng tài sản tham gia vào quá trình hoạt động trong kỳ thì đơn vị thu được bao nhiêu đồng doanh thu.

- Hiệu quả sử dụng tài sản thuần: Hiệu quả sử dụng tài sản thuần của bệnh viện công lập phản ánh khả năng tạo ra thặng dư (thâm hụt) từ tài sản thuần của đơn vị. Chỉ tiêu này càng lớn, thì hiệu quả sử dụng tài sản càng tăng, giảm thiểu rủi ro do sử dụng nguồn lực tài chính của đơn vị và ngược lại.

Các công thức trên cho thấy, mối quan hệ giữa hiệu quả sử dụng tài sản thuần với hệ số tài sản trên tài sản thuần, hiệu quả sử dụng tài sản và hiệu quả hoạt động của đơn vị. Như vậy, để nâng cao hiệu quả sử dụng tài sản thuần đơn vị cần có kết cấu nguồn vốn phù hợp, an toàn (tài sản thuần phải chiếm một tỷ trọng hợp lý trong tổng số nguồn vốn), hiệu quả sử dụng tài sản phải cao, hiệu quả hoạt động phải lớn. Đồng thời, mối quan hệ này giúp nhà quản trị đánh giá được các nhân tố ảnh hưởng đến hiệu quả sử dụng tài sản thuần từ đó có thể đưa ra các quyết định nhằm giảm thiểu rủi ro cho đơn vị.

Ngoài ra, tại các bệnh viện công lập, khi phân tích rủi ro tài chính ngoài việc sử dụng các chỉ tiêu trên cần sử dụng chỉ tiêu hiệu suất sử dụng tài sản thuần để đánh giá mức độ rủi ro tài chính. Kết quả phân tích sẽ là căn cứ để nhà quản trị đưa ra các quyết định về sử dụng nợ, quyết định về huy động vốn. Do đó, có thể kết hợp phân tích nhân tố tác động tới hiệu quả sử dụng tài sản thuần với phân tích các hệ số về khả năng thanh toán của bệnh viện công lập (Bảng 1, Bảng 2).

Kết luận

Tự chủ tài chính tại các bệnh viện được coi là chính sách “cởi trói” cho các đơn vị y tế công lập thoát khỏi cảnh trông chờ, ỷ lại vào ngân sách nhà nước. Các bệnh viện công lập từng bước chủ động nâng cao chất lượng khám, chữa bệnh, được khuyến khích và tạo điều kiện trong việc huy động các nguồn vốn ngoài ngân sách để đầu tư, mua sắm trang thiết bị. Từ đó, nguồn thu của các bệnh viện công lập cũng tăng lên đáng kể để cải thiện thu nhập cho người lao động. Để đảm bảo đơn vị hoạt động hiệu quả và phát triển bền vững, vấn đề quản trị tài chính nói chung và quản trị rủi ro tài chính nói riêng tại các bệnh viện được đặt lên hàng đầu. Muốn làm được điều này, các bệnh viện công lập cần phải chú trọng, tăng cường công tác phân tích tài chính nói chung và phân tích rủi ro tài chính nói riêng để có thể sớm đưa ra các thông tin phục vụ quản trị tài chính bệnh viện, từ đó kịp thời đưa ra những quyết định đúng đắn, hợp lý nhằm mục đích nâng cao hiệu quả hoạt động.

Tài liệu tham khảo:

1. Nguyễn Thị Thanh (2020), Đọc và phân tích báo cáo tài chính, báo cáo quyết toán đơn vị hành chính, sự nghiệp, NXB Chính trị Quốc gia Sự thật, Hà Nội;

2. Nguyễn Thị Thanh, Hồ Thị Thu Hương (2020), Phân tích tài chính Nhà nước, NXB Tài chính, Hà Nội;

3. Curtis, P., & Roupas, T. A. (2009), Health care finance, the performance of public hospitals and financial statement analysis. European Research Studies Journal, 12(4), 199-212;

4. Credo Reference (2003), “In Wall Street Words”. Truy cập ngày 20 tháng 09 năm 2021, từ < https://search.credoreference.com/content/entry/hmwsw/financial_risk>;

5. McNeil, Alexander J.; Frey, Rüdiger; Embrechts, Paul (2005), Quantitative risk management: concepts, techniques and tools. Princeton University Press. tr. 2–3. ISBN 978-0-691-12255-7;

6. Horcher, Karen A. (2005), Essentials of financial risk management. John Wiley and Sons. tr. 1–3. ISBN 978-0-471-70616-8.

(*) NCS., ThS. Trần Thanh Tâm, Trường Đại học Tài chính - Kế toán.

(**) Bài đăng trên Tạp chí Tài chính số kỳ 1 tháng 10/2021.