Những nhân tố ảnh hưởng đến công tác kế toán của các doanh nghiệp tại Bình Dương

Bằng phương pháp nghiên cứu hỗn hợp, nghiên cứu mô tả và phân tích, nhóm tác giả nghiên cứu mức độ tác động của các nhân tố đến công tác kế toán tại các doanh nghiệp sản xuất ở khu công nghiệp VSIP1 Bình Dương.

Kết quả nghiên cứu cho thấy, có 6 nhân tố ảnh hưởng đến công tác kế toán tại các doanh nghiệp này, được sắp xếp từ cao xuống thấp gồm: Yêu cầu về ứng dụng công nghệ thông tin, hệ thống kiểm soát nội bộ, trình độ chuyên môn của nhân viên kế toán, quy mô doanh nghiệp, các quy định pháp lý, nhu cầu về sử dụng thông tin kế toán. Từ kết quả nghiên cứu, tác giả đưa ra các giải pháp cho các doanh nghiệp trong tổ chức công tác kế toán.

Cơ sở lý thuyết và mô hình nghiên cứu

Trên thế giới, mô hình hệ thống thông tin thành công của MC Lean & Delon (2003) nghiên cứu đo lường sự thành công của hệ thống thông tin bằng các nhân tố: Chất lượng hệ thống, Chất lượng thông tin, Chất lượng dịch vụ, sử dụng, Sự hài lòng của người sử dụng, lợi ích ròng.

Trong khi đó, kết quả nghiên cứu của Naomi S.Soderstrom & Kevin Jialin Sun (2007) cho rằng, các yếu tố quyết định đến chất lượng thông tin kế toán khi áp dụng các Chuẩn mực báo cáo tài chính quốc tế (IFRS) bao gồm: Hệ thống pháp luật và chính trị, chuẩn mực kế toán và việc trình bày báo cáo tài chính. Trong đó, hệ thống pháp luật và chính trị là nhân tố ảnh hưởng đến chất lượng kế toán theo chiều hướng khác nhau. Nó có thể tác động trực tiếp đến chất lượng thông tin hoặc tác động gián tiếp đến chất lượng thông tin kế toán thông qua các chuẩn mực kế toán và việc trình bày báo cáo tài chính.

Tại Việt Nam, qua nghiên cứu "Các nhân tố ảnh hưởng đến việc tổ chức công tác kế toán tại các công ty ngành chế biến thực phẩm trên địa bàn TP. Hồ Chí Minh”, Hoàng Thị Thảo (2016) đã đề xuất các kiến nghị, nhằm hoàn thiện công tác tổ chức kế toán tại các công ty ngành chế biến thực phẩm.

Phan Thanh Huyền (2018) với nghiên cứu “Phân tích các nhân tố ảnh hưởng đến tổ chức công tác kế toán trong các doanh nghiệp (DN) nhỏ và vừa trên địa bàn TP. Trà Vinh” cho thấy, có 8 nhân tố tác động đến tổ chức công tác kế toán, đó là: Các dịch vụ tài chính kế toán; Đối tượng sử dụng thông tin; Yêu cầu quản lý, hệ thống kiểm soát nội bộ; Hệ thống pháp lý; Quy mô DN; Ứng dụng công nghệ thông tin (CNTT); Sự quan tâm của chủ DN; Nguồn nhân lực kế toán.

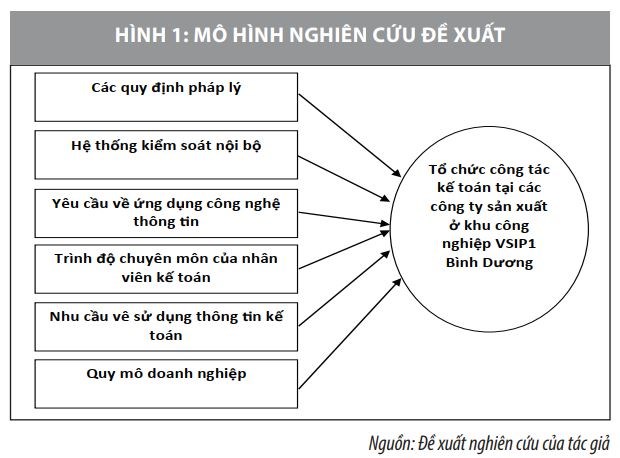

Dựa vào cơ sở lý thuyết nêu trên, tác giả xây dựng mô hình nghiên cứu như Hình 1.

Các giả thuyết nghiên cứu được đề xuất:

Giả thuyết H1: Các quy định pháp lý hiện tại có ảnh hưởng tích cực đến tổ chức công tác kế toán tại các DN sản xuất ở khu công nghiệp VSIP1 Bình Dương.

Giả thuyết H2: Hệ thống kiểm soát nội bộ hữu hiệu ảnh hưởng tích cực đến tổ chức công tác kế toán.

Giả huyết H3: Ứng dụng CNTT trong công tác kế toán.

Giả thuyết H4: Trình độ chuyên môn của nhân viên kế toán có ảnh hưởng tích cực đến tổ chức công tác kế toán.

Giả thuyết H5: Nhu cầu về sử dụng thông tin kế toán ảnh hưởng tích cực đến tổ chức công tác kế toán.

Giả thuyết H6: Quy mô DN ảnh hưởng tích cực đến tổ chức công tác kế toán.

Phương pháp nghiên cứu

Nhóm tác giả sử dụng phương pháp nghiên cứu định tính và định lượng. Dữ liệu sơ cấp được thu thập từ 03/2020 – 05/2020. Nội dung các câu hỏi là các biến quan sát đo lường các biến trong mô hình nghiên cứu và sử dụng thang đo 5 Likert cho toàn bộ bảng hỏi: Hoàn toàn không đồng ý; Không đồng ý; Bình thường; Đồng ý; Hoàn toàn đồng ý. Đối tượng khảo sát là giám đốc, phó giám đốc, trưởng/phó phòng ban, và các cán bộ, nhân viên làm việc tại các DN sản xuất ở Khu công nghiệp VSIP1 Bình Dương.

Nhóm tác giả phát 200 bảng khảo sát. Kết quả là có 180 bảng khảo sát hợp lệ được sử dụng để làm dữ liệu nghiên cứu. Dữ liệu được nhập, mã hóa, làm sạch và phân tích thông qua phần mềm SPSS 20. Bài viết sử dụng cách viết số thập phân theo chuẩn quốc tế).

Kết quả nghiên cứu

Kiểm định chất lượng thang đo

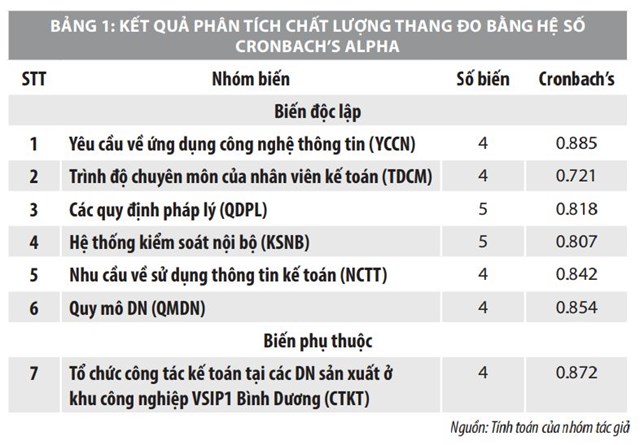

Qua kiểm định độ tin cậy thang đo của các biến quan sát trong mô hình nghiên cứu, các biến quan sát đều có hệ số Cronbach’s Alpha đều lớn hơn 0,6. Điều này cho thấy, các biến quan sát của các thang đo đảm bảo độ tin cậy. Do đó, tất cả các biến quan sát đều giữ lại để phân tích EFA.

Phân tích nhân tố khám phá các biến độc lập

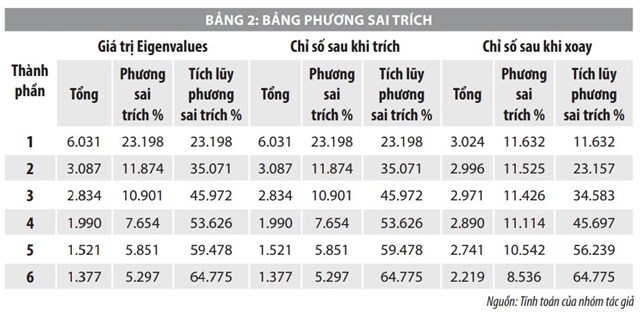

Kết quả nghiên cứu cho thấy, KMO = 0.793 thỏa mãn điều kiện 0,5< KMO <1, phân tích nhân tố khám phá là thích hợp cho dữ liệu thực tế.

Kết quả sau khi chạy số liệu yếu tố cố định cho thấy, phương sai trích là 64,775 %> 50% đạt yêu cầu. Với phương pháp rút trích thành phần chủ yếu và phép quay vuông góc Varimax, có 6 nhân tố được trích ra từ các biến quan sát. Điều này có nghĩa, 6 nhân tố rút trích ra thể hiện khả năng giải thích được 64,775% sự thay đổi của biến phụ thuộc trong tổng thể (Bảng 2).

Kết quả phân tích EFA cho thấy, các biến được gom thành 6 nhóm. Hệ số tải nhân tố của các biến đều lớn hơn 0,5 và hiệu số giữa các thành phần trong cùng nhân tố đều lớn hơn 0,3; Các nhóm nhân tố được gom lại gồm 6 nhóm với 26 biến quan sát.

Kiểm định sự phù hợp của mô hình nghiên cứu

Kết quả nghiên cứu cho thấy, giá trị hệ số tương quan R2 - hiệu chỉnh là 0,606>0,5. Do vậy, đây là mô hình thích hợp để sử dụng đánh giá mối quan hệ giữa các biến phụ thuộc và các biến độc lập.

Hệ số xác định của mô hình hồi quy R2-hiệu chỉnh là 0,606>0,5. Nghĩa là mô hình hồi quy tuyến tính đã xây dựng phù hợp với dữ liệu 60,6%. Điều này có nghĩa là khoảng 60,6%, sự biến thiên của biến phụ thuộc là do tác động của các biến độc lập, các phần còn lại là do sai sót của các yếu tố khác. Kiểm định Durbin Watson = 1,945 trong khoảng 1<D<3 nên không có hiện tượng tương quan của các phần dư.

Nhìn vào bảng kết quả hồi quy cho thấy, hệ số Sig. Của 6 nhân tố độc lập đều < 5% và hệ số phóng đại phương sai VIF rất thấp (<2). Điều này chứng tỏ hiện tượng đa cộng tuyến không xảy ra với các biến độc lập. Phương trình hồi quy:

CTKT = 0.360YCCN + 0.258TDCM + 0.219QDPL + 0.285KSNB + 0.164NCTT + 0.239QMDN

Để so sánh mức độ ảnh hưởng từng nhân tố độc lập đối với công tác kế toán (CTKT), cần căn cứ vào hệ số Beta chuẩn hóa. Theo đó, nhân tố nào có trọng số Beta chuẩn hóa càng lớn, thì nhân tố đó ảnh hưởng càng mạnh đến biến phụ thuộc.

Ở phương trình hồi quy, trong 6 nhân tố ảnh hưởng công tác kế toán thì nhân tố Yêu cầu về ứng dụng CNTT ảnh hưởng mạnh nhất (Beta=0,360); nhân tố Hệ thống kiểm soát nội bộ ảnh hưởng mạnh thứ hai (Beta=0,285); nhân tố Trình độ chuyên môn của nhân viên kế toán ảnh hưởng mạnh thứ ba (Beta=0,258); nhân tố Quy mô doanh nghiệp ảnh hưởng mạnh thứ tư với hệ số Beta=0,239; nhân tố Các quy định pháp lý ảnh hưởng mạnh thứ năm (Beta=0,219); nhân tố Nhu cầu về sử dụng thông tin kế toán ảnh hưởng thấp nhất (Beta=0,164).

Kết luận và hàm ý chính sách

Từ các kết quả nghiên cứu nêu trên, nhóm tác giả đưa ra một số kiến nghị nhằm giúp hoàn thiện công tác tổ chức kế toán tại các DN sản xuất ở Khu công nghiệp VSIP1 Bình Dương như sau:

Thứ nhất, tổ chức ứng dụng CNTT trong kế toán nhằm nâng cao năng suất lao động kế toán và cung cấp thông tin kế toán đầy đủ, kịp thời phục vụ yêu cầu quản trị. Một trong những yêu cầu đầu tiên để việc ứng dụng CNTT vào công tác kế toán thành công là con người, các công ty sản xuất cần quan tâm hơn việc đào tạo, bồi dưỡng nhân viên làm việc trực tiếp và phải lập kế hoạch dài hạn cho việc đào tạo nguồn nhân lực kế thừa.

Thứ hai, kiểm soát nội bộ có tác dụng quan trọng trong việc nâng cao chất lượng thông tin kế toán qua việc hạn chế các sai sót, gian lận. Tuy nhiên, kiểm soát nếu được tổ chức một cách đầy đủ sẽ làm tăng đáng kể chi phí của các công ty. Do đó, việc kết hợp tổ chức kế toán với hệ thống kiểm soát nội bộ là điều cần thiết.

Thứ ba, các DN cần thường xuyên tổ chức đào tạo, bồi dưỡng chuyên môn, nghiệp vụ và kiến thức tin học cho những người làm kế toán, đồng thời cập nhật chính sách, chế độ mới cho đội ngũ kế toán; Xây dựng môi trường làm việc tích cực, quan hệ lao động hài hòa, lành mạnh; Khen thưởng, kỷ luật phải đúng người, đúng việc, đúng lúc...

Thứ tư, về quy mô DN, trên cơ sở ứng dụng hệ thống kế toán nhà nước đã ban hành, các DN sản xuất ở Khu công nghiệp VSIP1 Bình Dương căn cứ vào đặc điểm cụ thể về loại hình kinh doanh của mình để lập quy trình thực hiện công tác kế toán phù hợp.

Thứ năm, cơ quan quản lý xây dựng khuôn khổ pháp luật kế toán, đặc biệt là các chuẩn mực kế toán cho phù hợp với thông lệ các nước, phù hợp với chuẩn mực kế toán quốc tế và đặc thù của nền kinh tế Việt Nam.

Thứ sáu, để đáp ứng được nhu cầu về sử dụng thông tin kế toán, các công ty cần hiểu rõ nhu cầu thông tin của từng đối tượng để tổ chức công tác kế toán cho phù hợp.

Tài liệu tham khảo:

1. Hoàng Thị Thảo, (2016), Các nhân tố ảnh hưởng đến việc tổ chức công tác kế toán tại các công ty ngành Chế biến thực phẩm trên địa bàn TP. Hồ Chí Minh;

2. Phan Thanh Huyền (2018), “Phân tích các nhân tố ảnh hưởng đến tổ chức công tác kế toán trong các doanh nghiệp nhỏ và vừa trên địa bàn TP. Trà Vinh”;

3. William H.Delone and Ephraimr. McLean (2003), The Deloneand McLean Model of Information Systems Success: ATen- Year Update, Journal of Management Information Systems, Spring2003.Vol19,no.4.pp9-30;

4. Naomi S.Soderstrom, University of Colorado at Bouderand kevin JialinSun, University of HawaiiatManoa, 2007, IFRSA doption.

: Thu ngân sách 6 tháng đầu năm đạt 11.000 tỷ đồng")