IMF điều chỉnh giảm triển vọng kinh tế toàn cầu năm 2021

Tại báo cáo công bố vào vừa qua, Quỹ Tiền tệ quốc tế (IMF) đã điều chỉnh giảm dự báo GDP toàn cầu năm 2021 do kinh tế phục hồi chậm tại một số nước phát triển và các nước thu nhập thấp.

Báo cáo nhận định, kinh tế toàn cầu tiếp tục phục hồi, trong bối cảnh đại dịch tái bùng phát và đặt ra nhiều thách thức chính sách. Việc mở rộng tiêm chủng vắc xin cho toàn dân có tác dụng giảm thiểu tác động tiêu cực do đại dịch gây ra.

Tuy nhiên, khả năng tiếp cận vắc xin không đồng đều, tình trạng từ chối tiêm vắc xin, và khả năng lây nhiễm cao của biến thể Delta chủng mới đã khiến nhiều người dễ bị nhiễm virus.

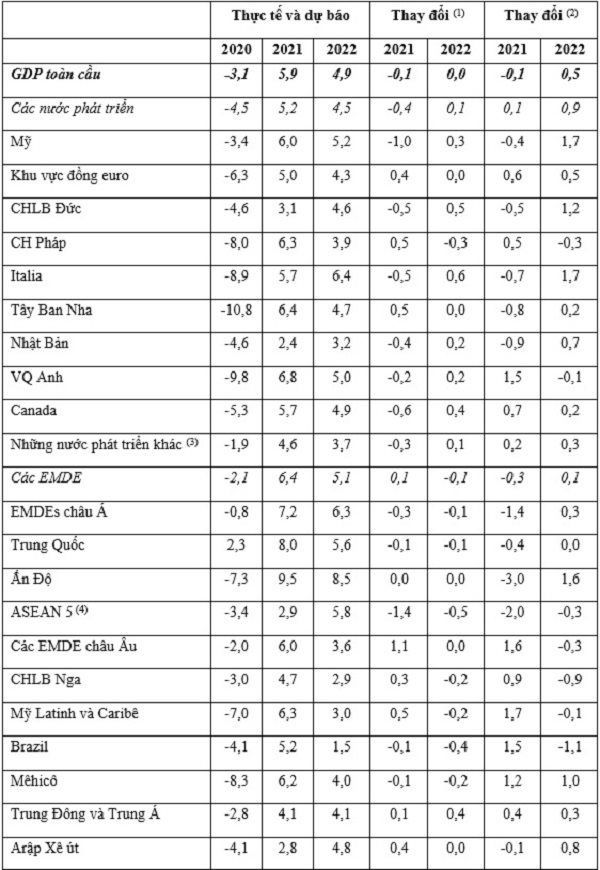

Các chỉ số kinh tế cơ bản (% so với năm trước)

|

|

|

|

|

Nguồn: IMF tháng 10/2021 |

(1): Tăng/giảm so với dự báo tháng 07/2021;

(2): Tăng/giảm so với dự báo tháng 04/2021;

(3): Không tính các nước G7 và khu vực euro;

(4): Indonesia, Malaysia, Philippines, Thái Lan, Việt Nam.

Các chuyên gia IMF dự báo, GDP toàn cầu năm 2021 tăng 5,9% - giảm 0,1% so với dự báo cách đây 3 tháng; GDP năm 2022 tăng 4,9% - không thay đổi so với dự báo trước đó. Động thái điều chỉnh giảm GDP năm 2021 là do kinh tế tăng thấp tại các nước phát triển và nhóm các nước thu nhập thấp, nguyên nhân là do thiếu nguồn cung vắc xin và những rào cản về xuất khẩu.

Tuy nhiên, khả năng tiếp cận vắc xin và làn sóng tái bùng phát đại dịch là yếu tố chủ yếu dẫn đến sự phân kỳ về tốc độ phục hồi kinh tế thế giới.

Kể từ dự báo tháng 4/2021, nhiều nước phát triển đã có những tiến triển rõ rệt trong việc bao phủ vắc xin với khoảng 58% dân số đã tiêm chủng đầy đủ 2 liều vắc xin, cao hơn nhiều so với tỷ lệ 36% tại các nước mới nổi và dưới 5% tại các nước thu nhập thấp.

Trong năm 2021, một số nước mới nổi đang phối hợp với các nước phát triển để tăng cường nguồn cung vắc xin. Hầu hết, các nước sẽ bao phủ vắc xin đầy đủ vào cuối năm 2022, một vài nước chậm hơn (tới năm 2023). Tuy nhiên, bản thân vắc xin không thể đẩy lùi được nguy cơ lan truyền đại dịch Sars-Cov-2, cho dù các loại vắc xin hiện hành có khả năng chống lại hầu hết các loại virus.

Nhờ kết hợp các biện pháp mở rộng tiếp cận vắc xin và điều trị với tăng cường các biện pháp thận trọng để tránh lây nhiễm, số người nhập viện và chết vì COVID-19 được kỳ vọng sẽ giảm xuống mức thấp vào cuối năm 2022.

Ngoài ra, tốc độ phục hồi kinh tế không đồng đều cũng bắt nguồn từ những khác biệt trong chính sách hỗ trợ. Các nước phát triển tiếp tục duy trì các biện pháp hỗ trợ tài khóa quy mô lớn, trong khi nhiều nước mới nổi đã thu hẹp dần các gói hỗ trợ chính sách ngay từ năm nay do dư địa chính sách giảm dần cùng với đại dịch.

Ngân hàng Trung ương tại các nước phát triển hàng đầu tiếp tục duy trì chính sách nới lỏng cho tới cuối năm 2022, nhưng đang tính toán rút dần các gói nới lỏng định lượng, riêng Canada và Australia đã bắt đầu cắt giảm quy mô chương trình mua trái phiếu. Một số nước mới nổi như Brazil, Chilê, Mexico, CHLB Nga đã thắt chặt chính sách tiền tệ ngay từ năm 2021.

Các gói hỗ trợ tài khóa mở rộng đã góp phần giảm nhẹ khó khăn của doanh nghiệp và hộ gia đình, đồng thời làm tăng lượng tiền tiết kiệm, tạo điều kiện để khu vực tư nhân mở rộng đầu tư hỗ trợ kinh tế phục hồi, nhất là trong năm 2022, khi các nước phát triển được dự báo chuyển dịch lập trường tài khóa theo hướng thắt chặt hơn.

Lần đầu tiên trong lịch sử, các nước thu nhập thấp cũng ghi nhận xu hướng tích lũy tiền tiết kiệm, góp phần hỗ trợ quá trình phục hồi kinh tế trong tương lai.

Điều kiện tài chính tiếp tục thuận lợi, nhưng cũng làm tăng kỳ vọng lạm phát, nhất là tại các nước phát triển. Trong quý I và tháng 6 vừa qua, lạm phát leo thang đã làm chao đảo thị trường tài chính, khi các nhà đầu tư điều chỉnh danh mục đầu tư sau khi đánh giá lại triển vọng lạm phát và chính sách tiền tệ tại Mỹ.

Ngoài ra, chao đảo trên thị trường tài chính cũng bắt nguồn từ những lo ngại về nguy cơ lan truyền biến thể Delta chủng mới và các biện pháp phục hồi kinh tế liên quan.

Nhìn chung, bức tranh kinh tế tổng thể vẫn có triển vọng lạc quan nhờ điều kiện tài chính thuận lợi, thị trường trái phiếu đang phục hồi, tín dụng vẫn thắt chặt, dòng vốn ròng vào các nước mới nổi tương đối ổn định.

Tại các nước phát triển, GDP năm 2021 giảm so với dự báo trước đó, chủ yếu là do kinh tế giảm tốc tại Mỹ (do tồn kho giảm trong quý II, phản ánh phần nào những rối loạn về nguồn cung, và tiêu dùng giảm nhẹ trong quý III), CHLB Đức (một phần là do thiếu hụt các yếu tố đầu vào trong ngành công nghiệp chế tạo), và Nhật Bản (do đợt phong tỏa lần thứ tư kéo dài từ tháng 7 đến tháng 9 với số ca nhiễm tăng lên kỷ lục.

Kinh tế các EMDE tăng nhẹ so với dự báo cách đây ba tháng, do kinh tế cải thiện tại hầu hết các khu vực, nổi bật là các nước xuất khẩu tại Mỹ Latinh, Trung Đông và Trung Á, cận Sahara châu Phi. Trái lại, kinh tế các nước thu nhập thấp giảm 0,6%.

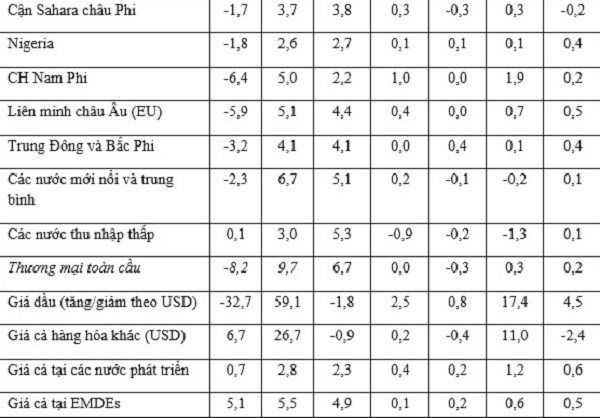

Phân tích của IMF cho thấy, các nước thu nhập thấp sẽ cần tới 200 tỷ USD để trang trải chi tiêu đối phó với đại dịch và 250 tỷ USD để phục hồi kinh tế. So với dự báo đưa ra trước đại dịch, thêm 65-75 triệu người trên thế giới rơi vào tình cảnh bần cùng trong năm 2021.

Về diễn biến giá cả thị trường, lạm phát cơ bản tăng nhanh tại Mỹ và một số EMDEs trong những tháng gần đây, nhưng có sự khác biệt nhất định giữa các quốc gia và khu vực. Tại một số quốc gia cận Sahara châu Phi, Trung Đông và Trung Á, giá thực phẩm đã tăng đáng kể do thiếu hụt cục bộ và giá thực phẩm tăng cao trên toàn cầu.

Tại nhiều nước, lạm phát lõi cũng tăng cao, nhưng với mức độ thấp hơn. Bất chấp những rối loạn tạm thời, thương mại toàn cầu được dự báo tăng khoảng 10% trong năm nay, sau đó giảm nhẹ xuống mức tăng 7% vào năm 2022, và tăng khoảng 3,5 trong giai đoạn trung hạn, riêng các nước phụ thuộc vào hoạt động du lịch sẽ phục hồi chậm chạp.