Lạm phát thế giới năm 2021, triển vọng năm 2022

Năm 2021, nền kinh tế thế giới đã phục hồi ở mức tăng tưởng 5,9% nhờ các động lực chính như dịch bệnh COVID-19 phần nào được kiểm soát, các gói kích thích kinh tế lớn của các quốc gia phát huy tác dụng và sự gia tăng trở lại của cầu tiêu dùng. Tuy nhiên, chính những động lực phát triển này cũng là nguyên nhân dẫn tới tình trạng lạm phát cao tại các quốc gia. Trong năm 2022, nền kinh tế thế giới vẫn phải đối mặt với nguy cơ lạm phát cao do cả những yếu tố phía cầu kéo và chi phí đẩy nhưng dự báo điều này phần nào được chế ngự bởi các phản ứng chính sách nhanh nhạy từ các quốc gia.

Lạm phát trên thế giới năm 2021

Theo Quỹ Tiền tệ Quốc tế (IMF), tăng trưởng kinh tế toàn cầu đạt mức 5,9% năm 2021 và dự báo ở mức 4,9% trong năm 2022. Nền kinh tế toàn cầu được kỳ vọng sẽ trở lại trạng thái ổn định sau khi vượt qua những khó khăn đo đại dịch COVID-19 gây ra.

Động lực của sự phục hồi nền kinh tế toàn cầu trong năm 2021 bao gồm: (i) Sự khôi phục trở lại các hoạt động kinh tế do các quốc gia đã bao phủ vắc-xin trên diện rộng nhằm kiểm soát dịch bệnh; (ii) Hiệu quả của các gói kích thích kinh tế lớn được chính phủ các quốc gia triển khai; (iii) Sự gia tăng trở lại của nhu cầu và tiêu dùng. Tuy nhiên, quá trình phục hồi nền kinh tế thế giới cũng như các quốc gia, khu vực khiến mức lạm phát toàn cầu tăng cao vào năm 2021 và thế giới tiếp tục phải đối mặt với nguy cơ tiềm ẩn do lạm phát bùng phát trong năm 2022.

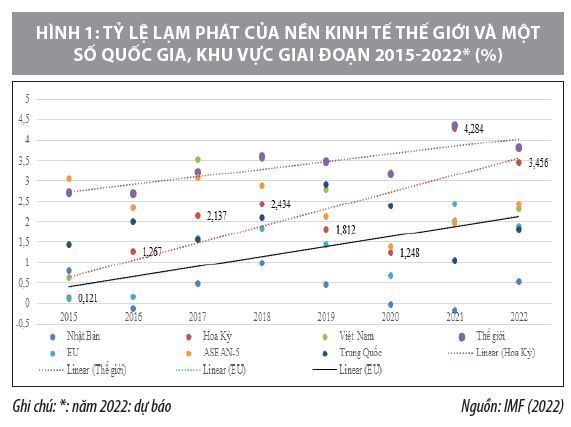

Tỷ lệ lạm phát của nền kinh tế thế giới năm 2021 ở mức 4,3%, cao vượt trội so với con số xấp xỉ 3,2% của tỷ lệ lạm phát trung bình trong cả thời kỳ 2015- 2020 (Hình 1).

Tỷ lệ lạm phát năm 2021 tăng cao do sự kết hợp của yếu tố cầu kéo và chi phí đẩy, cụ thể theo ba nhóm nguyên nhân sau:

Thứ nhất, sự phục hồi của các hoạt động sản xuất, thương mại và đầu tư trên quy mô toàn cầu khi tại nhiều nước, người dân đã được bao phủ vắc-xin từ tháng 4/2021 với khoảng 58% dân số đã được tiêm phòng đầy đủ ở các nền kinh tế phát triển (khoảng 36% ở các nền kinh tế thị trường mới nổi và dưới 5% ở các nước đang phát triển có thu nhập thấp). Đồng thời, sự gián đoạn chuỗi cung ứng sản xuất đã từng bước được khắc phục và các gói kích thích nền kinh tế của các quốc gia, khu vực được triển khai từ năm 2020 đã bắt đầu phát huy tác dụng.

Thứ hai, giá cả hàng hoá đầu vào tăng nhanh trên phạm vi toàn cầu. Từ tháng 1/2021 tới tháng 11/2021, giá năng lượng đã tăng 22,1%. Tháng 12/2021, giá năng lượng tăng 26%. Giá năng lượng tăng cao đã tác động rất lớn đến chi phí vận chuyển và đẩy giá các nguyên vật liệu đầu vào của quá trình sản xuất tăng cao. Bên cạnh đó, chi phí và thời gian vận tải, giao hàng chuyển cũng bị đẩy lên cao do tình trạng gián đoạn tạm thời các tuyến vận chuyển hàng hoá như sự kiện đóng cửa kênh đào Suez, ách tắc do thực hiện các biện pháp phòng chống dịch tại các cảng thuộc Đồng bằng sông Châu Giang (Trung Quốc)…

Thứ ba, tình trạng thiếu hụt đầu vào, gián đoạn chuỗi cung ứng vẫn tiếp tục dẫn tới việc thu hẹp sản xuất hoặc khó mở rộng sản xuất trở lại. Tốc độ phục hồi của cung chậm hơn cầu cũng là một trong những nguyên nhân dẫn tới giá cả gia tăng và làm trầm trọng thêm tình hình lạm phát.

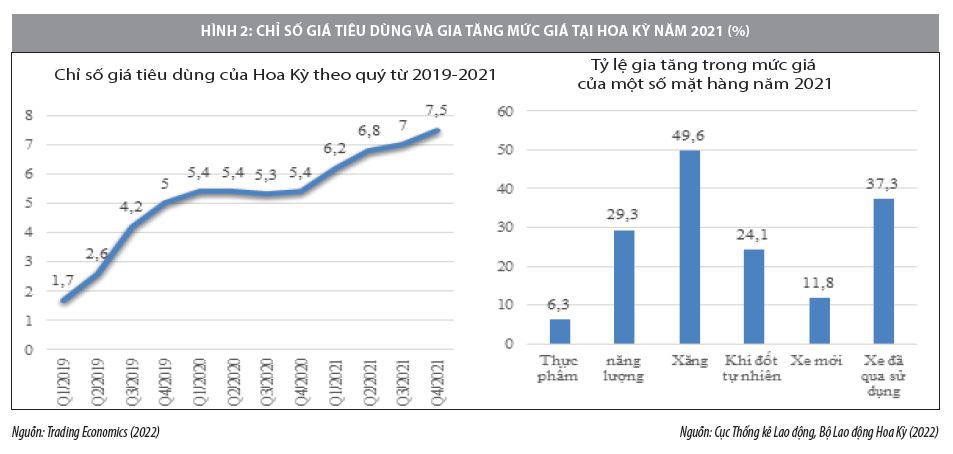

Đối với nền kinh tế Hoa Kỳ, theo BEA (2022), tăng trưởng GDP năm 2021 đạt 5,7% - mức tăng trưởng cao nhất trong vòng 40 năm trở lại đây. Tuy nhiên, tỷ lệ lạm phát năm 2021 ở mức xấp xỉ 4,3%, cao vượt trội so với mức lạm phát trung bình xấp xỉ 1,3% của thời kỳ 2015-2020 và gấp hơn hai lần tỷ lệ lạm phát mục tiêu 2% mà Cục Dự trữ Liêng Bang Mỹ (Fed) đề ra. Từ tháng 12/2020 đến tháng 12/2021, chỉ số giá tiêu dùng (CPI) tại Hoa Kỳ đã tăng 7,0% (Cục Thống kê Lao động, Bộ Lao động Hoa Kỳ, 2022) (Hình 2). Đây là mức tăng lớn nhất kể từ năm 1981 và được dẫn dắt bởi sự gia tăng trong giá năng lượng, thiếu hụt lao động, gián đoạn nguồn cung trong khi cầu tăng mạnh.

Tại khu vực châu Âu, giá khí đốt và giá điện tăng cao cũng góp phần làm trầm trọng hoá tình hình lạm phát của khu vực. Lạm phát ở Liên minh châu Âu (EU) và khu vực đồng Euro tăng nhẹ trong 2 quý đầu của năm 2021 nhưng sau đó tăng kỷ lục bắt đầu kể tháng 9 cho tới cuối năm 2021. Lạm phát cả năm 2021 của khu vực EU đạt hơn 2,4%, tăng mạnh so với con số xấp xỉ 0,7% của lạm phát năm 2020. Lạm phát của Khu vực đồng Euro từ tháng 8 cho tới tháng 12/2021 đã tăng lần lượt là 3,0%, 3,4%, 41%, 4,9% và 5%. Mức lạm phát 5% của tháng 12/2021 cũng là mức lạm phát cao nhất kể từ năm 1997 cho tới nay của Khu vực đồng Euro và cao hơn nhiều so với mức lạm phát mục tiêu 2% mà Ngân hàng Trung ương châu Âu (ECB) đề ra đối với Khu vực đồng Euro. Trong các nước thành viên, Estonia, Lithuania, Latvia ghi nhận tỷ lệ lạm phát năm 2021 cao nhất, lần lượt là 12,0%, 10,7%, 7,9%.

Nền kinh tế Trung Quốc kết thúc năm 2021 với tốc độ tăng trưởng GDP đạt mức 8,1%. Tuy nhiên, tỷ lệ lạm phát của nước này chỉ xấp xỉ 1,1%, giảm so với con số 2,4% của năm 2020. Một nền kinh tế Đông Á khác cũng tiếp tục duy trì tỷ lệ lạm phát thấp trong năm 2021 là Nhật Bản, tại mức -0,16%, tiếp tục thấp hơn tỷ lệ lạm phát -0,02% của năm 2020. Như vậy, trái ngược với xu hướng lạm phát tăng trong năm 2021 của nền kinh tế thế giới, EU và Hoa Kỳ, xu hướng lạm phát giảm diễn ra tại Trung Quốc và Nhật Bản.

Khu vực Đông Nam Á tiếp tục duy trì ổn định kinh tế vĩ mô trong bối cảnh lạm phát có xu hướng tăng lên do chỉ số giá tiêu dùng của các mặt hàng thiết yếu trong năm 2021 tăng cao hơn so với dự báo. Nguyên nhân là do giá lương thực và nhiên liệu (xăng, dầu) trên thế giới tăng mạnh cùng với việc các chuỗi cung ứng bị gián đoạn vì tác động của đại dịch COVID-19. Tuy nhiên, lạm phát vẫn nằm trong phạm vi mục tiêu đề ra của các ngân hàng trung ương trong khu vực và chưa tạo ra các bất ổn kinh tế trong năm 2021. Theo IMF (2022), chỉ số lạm phát của ASEAN-5 trong năm 2021 ở mức xấp xỉ 2%, thấp hơn so với trung bình của thế giới, Hoa Kỳ và EU.

Triển vọng lạm phát trên thế giới năm 2022

Theo IMF (2022), lạm phát dự kiến sẽ tiếp tục tăng trong năm 2022, đạt trung bình 3,9% ở các nền kinh tế tiên tiến và 5,9% ở thị trường mới nổi và các nền kinh tế đang phát triển. Trong điều kiện kỳ vọng lạm phát trung hạn vẫn được duy trì tốt và tác động tiêu cực của đại dịch COVID-19 được giảm thiểu, các yếu tố cầu kéo và chi phí đẩy được dự báo sẽ giảm áp lực lên lạm phát khi các quốc gia áp dụng chính sách tiền tệ thắt chặt và tái cân bằng nhu cầu tiêu dùng (từ tiêu dùng thiên về hàng hóa sang tiêu dùng dịch vụ (cầu kéo) và sự gia tăng của giá nhiên liệu cũng dự kiến sẽ vừa phải trong giai đoạn 2022–2023 (chi phí đẩy). Các thị trường tương lai cho biết, giá dầu sẽ tăng khoảng 12% và giá khí đốt tự nhiên tăng khoảng 58% vào năm 2022 trước khi giảm xuống vào năm 2023 khi sự mất cân bằng cung cầu tiếp tục giảm.

Tuy nhiên, sự kiện Nga phát động cuộc tấn công quân sự tại Ukraine đã tác động đáng kể đến triển vọng kinh tế toàn cầu nói chung và lạm phát toàn cầu nói riêng theo 2 kênh, cụ thể:

Thứ nhất, xung đột Nga-Ukraine đã và đang khiến cuộc khủng hoảng năng lượng toàn cầu trầm trọng hơn do Nga là nhà sản xuất và xuất khẩu năng lượng hàng đầu của thế giới (Nga là nhà xuất khẩu dầu lớn thứ 2 thế giới, chiếm thị phần 10% thị trường toàn cầu và 30% thị trường châu Âu). Giá dầu Brent đóng phiên giao dịch ngày 08/3/2022 giao tháng 5/2022 (thời điểm 2 tuần sau khi cuộc giao tranh nổ ra) đã đạt xấp xỉ 130 USD/thùng, tăng 30% so với mức giá đóng phiên ngày 23/02/2022, thời điểm trước ngày giao tranh Nga và Ukraine nổ ra (Investing, 2022).

Thứ hai, cuộc chiến Nga - Ukraine cũng ảnh hưởng tới chuỗi cung ứng toàn cầu, đặc biệt là chuỗi cung ứng tại khu vực châu Âu tiếp tục bị gián đoạn do Hoa Kỳ, EU và các nền kinh tế khác đã đưa ra hàng loạt biện pháp trừng phạt kinh tế Nga. Bên cạnh đó, vận tải hàng không và đường biển đối với những tuyến qua Nga và Ukraine cũng chịu tác động nghiêm trọng, khiến chi phí và thời gian vận chuyển hàng hoá tăng mạnh.

Trước đó, theo dự báo của IMF (2022), mức tăng lạm phát của Hoa Kỳ năm 2022 là khoảng 3,5% bởi lạm phát chịu áp lực từ sự gia tăng của giá thuê nhà, giá thực phẩm, giá năng lượng, dịch vụ vận tải. Một yếu tố khác cũng tiếp tục thúc đẩy áp lực lạm phát đối với nền kinh tế Hoa Kỳ là tiền lương tiếp tục tăng trong năm 2022 do thị trường lao động nước này vẫn đang bị thu hẹp. Tuy nhiên, do cuộc chiến giữa Nga và Ukraine đẩy giá dầu tăng cao nên bức tranh lạm phát của Hoa Kỳ trong năm 2022 có thể sẽ thay đổi. Theo đánh giá của Viện Nghiên cứu Kinh tế và Xã hội Quốc gia của Anh, nếu giá dầu Brent đạt 120 USD/thùng, lạm phát ở Hoa Kỳ được dự báo đạt 7%. Nếu giá dầu tiếp tục tăng và đạt 140 USD/ thùng thì lạm phát ở Hoa Kỳ có thể lên tới 7,1% vào năm 2022, và 3,5% vào năm 2023. Đây là những con số cao hơn rất nhiều so với dự báo của IMF đưa ra vào tháng 1/2022.

Để giảm áp lực lạm phát trong năm 2022, Fed bắt đầu thực hiện chính sách tiền tệ thắt chặt. Vào tháng 3/2022, chương trình nới lỏng định lượng mà Fed thực hiện trước đó sẽ kết thúc và việc tăng lãi suất sẽ diễn ra ngay sau đó với ít nhất 4 đợt tăng lãi suất 25 điểm cơ bản vào năm 2022. Bên cạnh đó, Fed cũng sẽ giảm mua tài sản trong năm 2022. Những động thái này của Fed sẽ thu hút dòng vốn hướng về đồng USD và đẩy giá USD lên cao hơn so với hầu hết các đồng tiền của các thị trường mới nổi và các nền kinh tế đang phát triển.

Trong khi đó, tỷ lệ lạm phát tại khu vực EU trong tháng 1 và tháng 2/2022 lần lượt là 5,6% và 6,2%. Lạm phát trong tháng 2/2022 của khu vực chủ yếu do gia tăng mức giá trong nhóm hàng năng lượng (+3,12 điểm phần trăm - pp), dịch vụ (+1,04 pp), thực phẩm, đồ uống có cồn và thuốc lá (+0.90 pp) và hàng hoá phi năng lượng (+0.81 pp). Tỷ lệ lạm phát cho cả năm 2022 được dự báo ở mức 5,8% (Eurostat, 2022). Phản ứng chính sách của EU khá trái ngược với Hoa Kỳ (Marsh, 2021). ECB sẽ tiếp tục duy trì tính "linh hoạt" trong việc tiếp tục nới lỏng tiền tệ. Tuy ECB xác nhận có kế hoạch thu hẹp quy mô mua tài sản khẩn cấp liên quan đến đại dịch COVID -19 nhằm phù hợp hơn với bối cảnh lạm phát gia tăng nhưng họ vẫn tiếp tục duy trì cơ sở mua trái phiếu chính phủ cũ hơn và tái đầu tư linh hoạt các chứng khoán đáo hạn để giúp hạn chế nguy cơ nhiễu loạn thị trường (Marsh, 2021).

Nền kinh tế Trung Quốc trong năm 2022 được dự báo sẽ có mức tăng trưởng chậm lại so với năm 2021. Ngân hàng Thế giới (WB) đã hạ dự báo về tăng trưởng kinh tế của Trung Quốc trong năm 2022 xuống 5,1% (tháng 1/2022) so với mức 5,4% trước đó trong bối cảnh đại dịch CO V I D -19. Có nhiều nguyên nhân dẫn tới những lo ngại về tăng trưởng của siêu cường này, trong đó chủ yếu là chính sách theo đuổi Zero COVID của Trung Quốc sẽ khiến kinh tế Trung Quốc phải ứng phó với rất nhiều biến chủng mới xuất hiện, ảnh hưởng rất lớn đến sự phát triển kinh tế.

Lạm phát của Trung Quốc trong tháng 1/2022 so với tháng 1/2021 tăng 0,9%. Theo Blooberg (2022), Ngân hàng Nhân dân Trung Hoa (PBOC) có đủ dư địa cắt giảm lãi suất và bơm thanh khoản vào hệ thống tài chính để hỗ trợ nền kinh tế đang suy thoái.

Nền kinh tế Nhật Bản cho thấy bức tranh sáng sủa hơn vào năm 2022 với tốc độ tăng trưởng GDP dự kiến là 4,0%. Tốc độ tăng trưởng tiêu dùng cá nhân và đầu tư vốn dự kiến sẽ tăng, một phần do hoạt động kinh tế nối lại và tác động của các biện pháp kinh tế do chính quyền Fumio Kishida tổ chức. Về tỷ giá hối đoái USD- Yên Nhật, dự kiến xu hướng đồng USD tăng giá và đồng Yên giảm giá theo đà năm 2021 sẽ diễn ra trong năm 2022 nhưng tốc độ giảm giá của đồng Yên sẽ vẫn ở mức vừa phải.

Ngày 15/1/2022, Ngân hàng Trung ương Nhật Bản (BOJ) đã nâng dự báo lạm phát từ tháng 4/2022 lên 1,1%, tăng 2 điểm % so với ước tính trước đó là 0,9%. BOJ cũng tăng nhẹ dự báo lạm phát cho năm tài chính 2023 từ 1,0% lên 1,1%. Tuy nhiên, BOJ vẫn giữ quan điểm về điều hành chính sách tiền tệ khi Thống đốc Haruhiko Kuroda thừa nhận cơ quan này chưa có kế hoạch tăng lãi suất khi mức lạm phát dự kiến vẫn được duy trì dưới mục tiêu 2% trong cả giai đoạn 2015 – 2021 và dự báo của năm 2022 và 2023. Cụ thể, BOJ không thay đổi mục tiêu -0,1% đối với lãi suất ngắn hạn và cam kết duy trì lãi suất dài hạn xung quanh mức 0% (Kihara và Kajimoto, 2022).

Đối với các nước ở khu vực Đông Nam Á, chính phủ các nước sẽ tiếp tục thực hiện các chính sách hỗ trợ tài chính hay các gói kích thích kinh tế để đẩy mạnh quá trình phục hồi kinh tế. Theo Ngân hàng Phát triển châu Á (ADB), năm 2022, dự báo kinh tế các nước Đông Nam Á sẽ phục hồi và đạt mức tăng trưởng bình quân khoảng 5,1% so với khoảng 3% của năm 2021. Trong đó, Việt Nam được dự báo tăng trưởng khá cao (6,5%), tiếp đó là những nền kinh tế lớn trong ASEAN như: Philippines (6%), Malaysia (5,9%), và Indonesia (5%). Mặc dù, triển vọng kinh tế khu vực trong năm 2022 có nhiều tích cực hơn, song các rủi ro và thách thức vẫn còn rất lớn và khó lường. Đặc biệt, các rủi ro từ dịch COVID - 19 với sự xuất hiện của các biến thể mới vẫn là lo ngại lớn nhất. Cùng với đó, việc đảm bảo chuỗi cung ứng và hệ thống tài chính và ổn định kinh tế vĩ mô sẽ là thách thức lớn cho khu vực trong năm 2022 và thời gian tới.

Theo FocusEconomics (2022), lạm phát trong khu vực ASEAN trong tháng 2/2022 ở mức 3,0%, tăng 0,2 điểm % so với mức lạm phát của tháng 1/2022 tại 2,8%. Đồng thời, lạm phát trong khu vực trong năm 2022 sẽ tăng so với mức của năm 2021 do sự gia tăng trong chi tiêu của người tiêu dùng và chi phí năng lượng cũng như các chính sách tiền tệ vẫn đang được nới lỏng. ADB và IMF đều nhận định lạm phát của các quốc gia ASEAN có thể ở mức 2,5% trong năm 2022.

Lạm phát thấp và tương đối ổn định đã mang lại sự linh hoạt nhất định cho các ngân hàng trung ương tại khu vực ASEAN. Hầu hết các quốc gia trong khu vực vẫn tiếp tục duy trì chính sách lãi suất ở mức thấp vào đầu năm 2022 bên cạnh việc sử dụng sử dụng các công cụ khác như giảm tỷ lệ dự trữ bắt buộc, mở rộng hoạt động cho vay và mua tài sản. Tuy nhiên, trong thời gian tới, áp lực lạm phát gia tăng ở một số quốc gia có thể khiến các ngân hàng trung ương các nước trong khu vực ASEAN phải thay đổi định hướng chính sách. Bên cạnh đó, những thay đổi quan điểm chính sách tiền tệ tại các nền kinh tế phát triển, trong đó có việc cắt giảm nới lỏng định lượng ở Hoa Kỳ cũng có thể gây áp lực khiến các ngân hàng trung ương của các quốc gia trong khu vực thực thi chính sách tiền tệ thắt chặt. Mức độ thắt chặt chính sách tiền tệ không đồng đều tại các quốc gia thành viên do mức độ ảnh hưởng khác nhau và ràng buộc đảm bảo phục hồi, có những khác biệt.

Hàm ý cho Việt Nam

Lạm phát thế giới tăng cao là rủi ro tiềm ẩn đối với sự phục hồi của tăng trưởng của kinh tế thế giới sau 2 năm chịu ảnh hưởng bởi đại dịch CO V I D -19; đồng thời cũng tác động đến tăng trưởng kinh tế của Việt Nam. Kiểm soát lạm phát là một trong những mục tiêu quan trọng của Chính phủ Việt Nam vì lạm phát ở mức cao sẽ tạo ra bất ổn kinh tế vĩ mô, cản trở tăng trưởng bền vững nền kinh tế. Do đó, trong những năm qua, việc thực hiện các chính sách kiểm soát lạm phát hay duy trì tỷ lệ lạm phát ở mức thấp luôn được ưu tiên (Tỷ lệ lạm phát đạt 18,7% vào năm 2011, giảm xuống còn 9,1% năm 2012, đạt 6,6% năm 2013 và kể từ năm 2014 cho đến năm 2021, tỷ lệ lạm phát ở dưới 5%).

Trong những năm qua, tỷ lệ lạm phát Việt Nam ở mức thấp có sự đóng góp không nhỏ từ việc điều hành chính sách tiền tệ, tài khóa và chính sách giá hiệu quả của Chính phủ. Tuy nhiên, góp phần vào duy trì tỷ lệ lạm phát thấp có sự đóng góp lớn từ việc giá dầu, giá nhiên liệu thế giới ở mức thấp, ổn định. Nói cách khác, lạm phát ở mức thấp là sự kết hợp giữa nỗ lực điều hành chính sách cũng như các yếu tố từ bên ngoài tác động tới.

Năm 2020 và 2021, nền kinh tế thế giới và trong nước chịu ảnh hưởng nặng nề bởi đại dịch COVID- 19, tăng trưởng kinh tế ở mức thấp, tổng cầu suy giảm, giá dầu thế giới đồng thời cũng ở mức thấp; vì thế tỷ lệ lạm phát trong 2 năm vừa qua cũng ở mức thấp (trên dưới 3%).

Năm 2022, các yếu tố tiềm ẩn tạo ra lạm phát đang có xu hướng trỗi dậy. Giá dầu thế giới tăng mạnh do nhiều nguyên nhân cả từ phía cung và phía cầu. Giá nguyên nhiên liệu thế giới cũng tăng do hoạt động sản xuất của nền kinh tế thế giới bắt đầu phục hồi trở lại. Mỹ, EU và một số quốc gia/khu vực lớn khác có tỷ lệ lạm phát ở mức cao. Cục Dự trữ liên bang Mỹ đã phải thực hiện chính sách tiền tệ thắt chặt để làm giảm lạm phát.

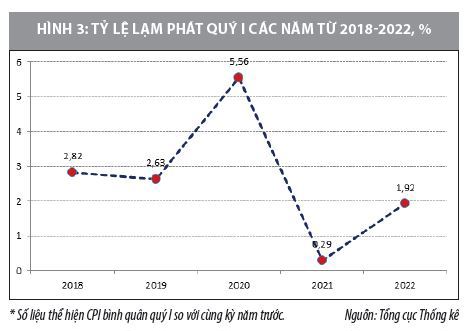

Quý I/2022, tăng trưởng kinh tế của nước ta ước đạt 5,03%; tỷ lệ lạm phát đạt 1,92%. Mặc dù, tỷ lệ lạm phát quý I/2022 cao hơn so với cùng kỳ năm 2021 (0,29%) nhưng vẫn còn thấp hơn rất nhiều so với năm 2020 và 2 năm trước đó. Như vậy, tình hình kinh tế Việt Nam trong quý I/2022 là rất tích cực. Tuy nhiên, áp lực lạm phát đã xuất hiện. Giá xăng dầu trong nước liên tiếp điều chỉnh tăng, giá sắt thép, xi măng tăng mạnh. Khi gói kích thích nền kinh tế đạt hiệu quả, hoạt động sản xuất phục hồi và ấm dần, tỷ lệ lạm phát sẽ tăng tốc, có thể dẫn đến những rủi ro cho kinh tế vĩ mô.

Đứng trước thách thức này, Ngân hàng Nhà nước cần theo dõi sát sao để đưa ra các giải pháp cho chính sách tiền tệ phù hợp vừa nhằm kiểm soát lạm phát và vừa đảm bảo không ảnh hưởng đến quá trình phục hồi nền kinh tế. Bên cạnh đó, Bộ Tài chính cũng cần thực hiện các biện pháp giảm thuế, phí để vừa nhằm giảm áp lực tăng chi phí đầu vào cho hoạt động sản xuất, kinh doanh, từ đó tháo gỡ "ngòi nổ" lạm phát gia tăng; vừa nhằm kích thích hoạt động sản xuất.

Ngoài ra, các biện pháp khác cũng cần được thực hiện đồng thời, bổ trợ cho chính sách tiền tệ và chính sách tài khóa như việc ổn định tâm lý người tiêu dùng để giảm áp lực lên lạm phát kỳ vọng; giám sát và xử lý các đơn vị đầu cơ, tích trữ, găm hàng chờ giá lên...

Tài liệu tham khảo:

1. Tổng cục Thống kê, Báo cáo tình hình kinh tế - xã hội năm 2021, quý I/2022

2. BEA, (2022), Gross Domestic Product, Fourth Quarter and Year 2021 (Advance Estimate), 27/01/2022;

3. Bloomberg, (2022), China’s Inflation Slows, Giving Central Bank Room to Ease;

4. Brown, S. (2022), The Evolving Inflation Outlook, 11/02/2022;

5. Bureau of Labor Statistics, U.S. Department of Labor (2022). The Economics Daily, Consumer Price Index: 2021 in review;

6. EC (2022), Euro area annual inflation up to 5.0%. https://ec.europa. eu/eurostat/documents/2995521/14083883/2-07012022-AP-EN. pdf/49039c42-31ea-3513-8307-eece31d6b25a;

7. Eurostat, (2022), Annual inflation up to 5.9% in the euro area, up to 6.2% in the EU. https://ec.europa.eu/eurostat/ documents/2995521/14358239/2-17032022-AP-EN.pdf/7bd82074- c752-a9bf-dfce-8e9b4eaf666e;

8. FocusEconomics, (2022), Economic Snapshot for ASEAN;

9. IMF, (2021), World Economic Outlook, October 2021: Recovery During A Pandemic, https://www.imf.org/en/Publications/WEO/ Issues/2021/10/12/world-economic-outlook-october-2021

10. IMF, (2022), World Economic Outlook Update, January 2022: Rising Caseloads, A Disrupted Recovery, and Higher Inflation;

11. Kihara, L., Kajimoto, T. (2022), BOJ raises inflation forecasts but rules out policy tightening;

12. The Conference Board (2022), The Conference Board Economic Forecast for the US Economy, 9/2/2022.

13. UN, (2022), East Asia. https://www.un.org;

14. Investing (2022), Tổng quan Hợp đồng Tương lai Dầu Brent.

(*) ThS. Trần Thị Mai Thành - Viện Kinh tế Việt Nam, Viện Hàn lâm Khoa học Xã hội Việt Nam

(**) Bài đăng Tạp chí Tài chính kỳ 1 tháng 4/2022.