Tăng cường quản lý chi phí sản xuất, hạ giá thành sản phẩm

Nâng cao hiệu quả kinh doanh luôn là mục tiêu của mọi doanh nghiệp. Để thực hiện được điều này thì quản trị tốt chi phí là vấn đề mà các doanh nghiệp cần quan tâm.

Đối với doanh nghiệp, chi phí liên quan đến các yếu tố đầu vào luôn được chú trọng, đặc biệt là chi phí nguyên vật liệu, đây được xem là chi phí cốt lõi của doanh nghiệp. Bài viết này xem xét các đặc trưng của nguyên vật liệu, các yếu tố cấu thành của chi phí nguyên vật liệu trực tiếp và phân tích sự ảnh hưởng của các yếu tố cấu thành chi phí nguyên vật liệu trực tiếp nhằm giúp doanh nghiệp nâng cao công tác quản trị chi phí, góp phần hạ thấp giá thành và nâng cao hiệu quả hoạt động kinh doanh của doanh nghiệp.

Các yếu tố cấu thành chi phí nguyên vật liệu trực tiếp

Khoản mục chi phí nguyên vật liệu (NVL) trực tiếp bao gồm chi phí vật liệu chính, vật liệu phụ, nhiên liệu… sử dụng vào mục đích trực tiếp sản xuất sản phẩm. NVL trực tiếp chủ yếu chế tạo sản phẩm, cấu thành nên sản phẩm khi tham gia vào quá trình sản xuất và nó thay đổi hình thái vật chất ban đầu. Khoản mục chi phí NVL trực tiếp thường chiếm tỷ trọng lớn trong sản phẩm sản xuất của DN.

Khoản mục chi phí NVL trực tiếp, thường gắn liền với yếu tố về lượng NVL, vật liệu dùng cho mỗi sản phẩm và biến động về đơn giá NVL.

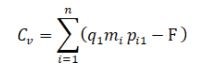

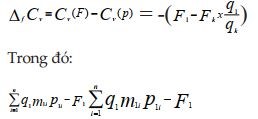

Chi phí NVL trực tiếp cho một loại sản phẩm thường được xây dựng như sau:

Trong đó:

Cv: Chi phí NVL trực tiếp

q1: Sản lượng thực tế của sản phẩm cần phân tích

mi: Mức tiêu hao vật liệu i để sản xuất 1 sản phẩm

pi: Đơn giá vật liệu i

F: Phế liệu thu hồi.

n: Số loại vật liệu sử dụng để sản xuất sản phẩm nói trên.

Nhân tố sản lượng sản phẩm sản xuất

Việc cung ứng, dự trữ và sử dụng NVL có mối liên hệ chặt chẽ với kết quả sản xuất. Mối quan hệ này được biểu hiện qua công thức:

Khối lượng SP sản xuất = (Khối lượng NVL tồn kho đầu kỳ + Khối lượng NVL nhập kho trong kỳ - Khối lượng NVL dự trữ cuối kỳ)/(Mức tiêu hao NVL cho SX đơn vị SP)

Nhân tố mức tiêu hao chi phí nguyên vật liệu trên đơn vị sản phẩm

Yêu cầu đầu tiên với cung ứng NVL cho sản xuất là phải đảm bảo đủ về số lượng. Nghĩa là, nếu cung cấp với số lượng quá lớn, dư thừa sẽ gây ra ứ đọng vốn (nếu không phải là loại NVL có tính chất thời vụ) sẽ dẫn đến việc sử dụng vốn kém hiệu quả. Ngược lại, nếu cung cấp không đủ về số lượng sẽ ảnh hưởng đến tính liên tục của quá trình sản xuất kinh doanh (SXKD).

Thực tế cho thấy, các doanh nghiệp (DN) không hoàn thành nhiệm vụ sản xuất kinh doanh phần lớn là do thiếu NVL. Trong quy trình công nghệ sản xuất sản phẩm, sử dụng NVL đảm bảo đủ tiêu chuẩn chất lượng là một yếu tố cần thiết. Bởi vậy, NVL tốt hay xấu sẽ ảnh hưởng trực tiếp đến chất lượng sản phẩm, đến năng suất lao động và ảnh hưởng đến giá thành sản phẩm. Do đó, khi nhập NVL phải đối chiếu với các tiêu chuẩn quy định, đối chiếu với các hợp đồng đã ký để đánh giá NVL đã đáp ứng tiêu chuẩn chất lượng hay chưa.

Trong nhiều trường hợp, nếu xét về mặt khối lượng cung ứng một loại vật tư nào đó trong một kỳ kinh doanh thì DN vẫn đảm bảo, nhưng do việc cung ứng không kịp thời đã dẫn đến SXKD của DN bị ngưng trệ và chờ đợi vật tư. Khả năng đảm bảo tối đa cho sản xuất sản phẩm là loại vật tư có thời gian đảm bảo sớm nhất.

Nhân tố đơn giá vật liệu nhập kho

Trong các DN sản xuất, vật liệu được nhập từ nhiều nguồn khác nhau nên giá thực tế của chúng cũng khác nhau. Về nguyên tắc, giá vật liệu nhập kho được xác định theo giá thực tế bao gồm toàn bộ chi phí hình thành vật liệu đó cho đến lúc nhập kho. Tuỳ theo từng nguồn nhập mà giá thực tế của vật liệu được xác định cụ thể như sau:

- Đối với NVL mua ngoài:

Giá thực tế của NVL nhập kho = Giá mua ghi trên hóa đơn + Các khoản thuế không được khấu trừ + Chi phí thu mua - Các khoản giảm trừ: Giảm giá hàng mua, chiết khấu thương mại khi mua hàng (Nếu có)

Trong đó, giá thực tế của NVL nhập kho là giá chưa tính thuế giá trị gia tăng nếu DN tính thuế theo phương pháp khấu trừ. Nếu DN tính thuế theo phương pháp trực tiếp thì giá thực tế NVL nhập kho là giá đã tính thuế giá trị gia tăng.

- Đối với NVL do DN tự gia công chế biến:

Giá thực tế của NVL nhập kho = Giá thực tế NVL xuất gia công chế biến + Chi phí có liên quan(Chi phí chế biến)

- Đối với NVL thuê ngoài gia công chế biến :

Giá thực tế của NVL nhập kho = Giá thực tế NVL xuất chế biến + Chi phí có liên quan(chi phí vận chuyển đi và về; chi phí gia công chế biến)

- Đối với NVL nhận vốn góp liên doanh hoặc cổ phần:

Giá thực tế của NVL nhập kho = Giá do các bên tham gia xác định + Chi phí tiếp nhận (nếu có)

- Đối với NVL do nhà nước cấp hoặc cấp trên cấp hoặc được tặng:

Giá thực tế của NVL nhập kho = Giá thị trường tương đương (hoặc giá NVL ghi trên biên bản bàn giao) + Chi phí tiếp nhận(nếu có)

Giá thực tế xuất kho

Vật liệu trong DN được thu mua nhập kho từ nhiều nguồn khác nhau, do vậy giá thực tế của từng đợt nhập kho cũng không hoàn toàn giống nhau. Như vậy, khi xuất kho kế toán phải tính toán chính xác, xác định được giá thực tế xuất kho cho từng đối tượng sử dụng theo phương pháp tính giá thực tế xuất kho đã đăng ký áp dụng cho cả niên độ kế toán: Phương pháp thực tế đích danh, phương pháp nhập trước xuất trước, phương pháp giá bình quân.

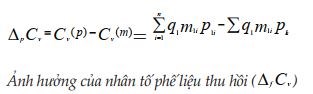

Nhân tố phế liệu thu hồi

Phế liệu thu hồi là những vật liệu bị loại ra từ quá trình sản xuất hoặc tiêu dùng. Bất kỳ một DN trong quá trình sản xuất sẽ thải ra một lượng phế liệu dù lớn hay nhỏ. Chính vì vậy, phế liệu thu hồi từ quá trình sản xuất là điều tất yếu và bắt buộc phải có tại các DN sản xuất. Nó tùy thuộc vào trình độ quản lý cũng như đặc thù của sản phẩm mà DN đó kinh doanh.

Ảnh hưởng của các nhân tố đến chi phí nguyên vật liệu trực tiếp nhằm hạ giá thành sản phẩm

Ngày nay, khi tiến bộ khoa học kỹ thuật đã phát triển nhanh chóng, năng suất lao động được tăng lên không ngừng dẫn đến sự thay đôỉ cơ cấu chi phí trong giá thành sản phẩm. Đó chính là tỷ trọng hao phí lao động vật hoá ngày càng tăng lên. Vì vậy, việc phân tích các nhân tố ảnh hưởng đến khoản mục chi phí NVL, tìm mọi biện pháp giảm bớt chi phí NVL trong giá thành sản phẩm hàng hoá có ý nghĩa rất lớn, làm tăng mức lợi nhuận cho các DN.

Quy trình phân tích thông thường được diễn ra:

Xác định phương pháp phân tích áp dụng:

Áp dụng phương pháp so sánh để đánh giá chung mức biến động giữa kỳ phân tích (1) với kỳ gốc(k/0).

Áp dụng phương pháp thay thế liên hoàn để xác định mức độ ảnh hưởng của từng nhân tố đến khoản mục chi phí NVL.

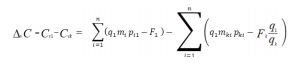

Xác định đối tượng phân tích: Xác định chênh lệch giữa chi phí NVL trực tiếp và giữa ký phân tích so với kỳ gốc:

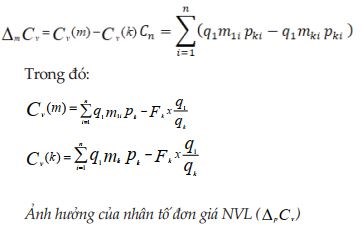

Xác định ảnh hưởng của các nhân tố:

- Nhân tố khối lượng (q) sản phẩm sản xuất:

Nhân tố này tùy thuộc vào nhu cầu sản xuất kinh doanh của DN, tùy thuộc vào tình hình hoạt động kinh doanh của DN. Nên về mặt chi phí NVL trực tiếp, vì đưa về cùng một quy mô nên nhân tố khối lượng không ảnh hưởng.

Ảnh hưởng của nhân tố mức hao phí vật liệu ()

Lượng vật liệu thay đổi thường do các phương pháp chế biến thay đổi, do chất lượng sản phẩm thay đổi, do quy cách vật liệu không đảm bảo, do kết cấu và thiết kế sản phẩm thay đổi, hoặc do công tác quản lý và sử dụng vật liệu. Nhân tố này giảm, chứng tỏ trình độ sử dụng NVL để sản xuất đơn vị sản phẩm hàng hoá càng tiết kiệm. Còn nhân tố này càng tăng lên, điều này sẽ đánh giá ngược lại.

Ảnh hưởng của nhân tố đơn giá NVL

Đơn giá của từng loại NVL: nhân tố này phụ thuộc vào nhiều yếu tố như:

Giá NVL: Đây là nhân tố khách quan, bởi vì giá cả là do quan hệ cung cầu trên thị trường quyết định. Nếu cung lớn hơn cầu thì giá rẻ hơn, còn nếu cung nhỏ hơn cầu thì giá đắt hơn.

Tổ chức quá trình mua NVL: giá cả là nhân tố khách quan, song tổ chức quá trình thu mua hợp lý, chẳng hạn: DN tìm ra thị trường mà ở đó NVL có quan hệ cung lớn hơn cầu ắt DN sẽ mua được NVL với giá rẻ hơn. Mặt khác, DN cần phải nghiên cứu phương thức thu mua, thanh toán, vận chuyển, bốc xếp phù hợp với chi phí là thấp nhất. Do đó, đơn giá của từng loại NVL cho sản xuất đơn vị sản phẩm hàng hoá là thấp nhất.

Ảnh hưởng của nhân tố phế liệu thu hồi

Tổ chức thu hồi phế liệu tốt để tiếp tục chế biến trở lại sản xuất sẽ làm giảm yếu tố chi phí NVL trong giá thành sản phẩm.

Tổng hợp mức độ ảnh hưởng của các nhân tố, đánh giá và rút ra kiến nghị cho nhà quản lý DN.

Tổng mức độ ảnh hưởng của các nhân tố để xem xét sự tác động của các nhân tố đến chi phí NVL trực tiếp. Kết quả này phải bằng đối tượng phân tích ở bước trên.

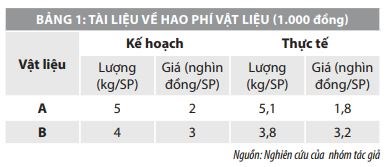

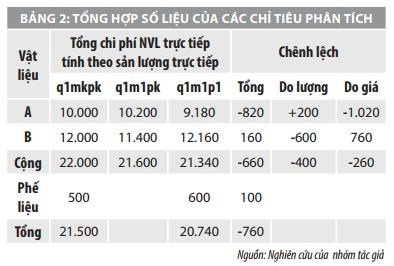

Có tài liệu tại một DN sản xuất sử dụng 2 loại vật liệu A và B để sản xuất một loại sản phẩm, tài liệu về hao phí cho ở Bảng 1:

- Sản lượng kế hoạch là 800 sp

- Sản lượng thực tế là 1.000 sp

- Phế liệu thu hồi dự kiến từ SX là 400.

- Phế liệu thu hồi thực tế từ SX là 600

Qua tài liệu trên, với việc vận dụng phương pháp phân tích, kết quả tương ứng đạt độ là:

Do giá trị phế liệu thu hồi ở kỳ kế hoạch ứng với mức sản xuất kế hoạch nên cần điều chỉnh theo sản lượng thực tế.

Giá trị phế liệu thu hồi kế hoạch ứng theo sản lượng thực tế (1.000 sp)

Đánh giá kết quả phân tích

Chi phí vật liệu để sản xuất 1.000 sp thực tế giảm so với kế hoạch là do các nhân tố:

+ Do lượng NVL thực tế giảm so với kế hoạch làm chi phí giảm 400. Xét cho từng loại vật liệu thì vật liệu A tiêu hao vượt định mức làm chi phí tăng 200, trong khi đó vật liệu B tiết kiệm so với định mức làm chi phí giảm 600. Nếu vật liệu A vẫn giữ nguyên như định mức đặt ra thì chi phí sẽ giảm thêm 200. Do vậy, cần đi sâu tìm hiểu nguyên nhân dẫn đến tình trạng sử dụng vượt mức loại vật liệu này.

Bộ phận sản xuất chịu trách nhiệm giải trình những biến động liên quan đến hao phí vật liệu).

+ Do đơn giá mua vật liệu thay đổi làm chi phí giảm 260 xét cho từng loại vật liệu thì vật liệu A giảm làm chi phí giảm 1.020. Đây là yếu tố chủ yếu ảnh hưởng đến tình hình giảm phí vật liệu trong kỳ. Trong khi đó, đơn giá mua vật liệu B tăng so với dự kiến làm chi phí vật liệu trực tiếp tăng 760. Cần tìm hiểu nguyên nhân dẫn đến sự biến động này (giá vật liệu B tăng có thể do mất cân đối cung cầu về vật liệu, do tổ chức công tác thu mua kém, do tăng chi phí vận chuyển)

+ Phế liệu thu hồi thực tế so với kế hoạch tăng làm cho chi phí NVL trực tiếp tính vào giá thành của 1.000 sp giảm 100 phần tăng này góp phần gia tăng thu nhập của DN.

Một số đánh giá chung

Thứ nhất, kết quả phân tích cho thấy trách nhiệm của từng bộ phận chức năng đối với biến động tổng thể về chi phí NVL trực tiếp ở DN, cụ thể:

- Biến động do lượng NVL tiêu hao cho sản xuất liên quan đến trách nhiệm của bộ phận sản xuất. Đây là bộ phận trực tiếp sử dụng nguyên vật liệu để tạo ra sản phẩm. Bộ phận sản xuất phải giải trình nguyên nhân cho sự biến động này: đâu là nguyên nhân chủ quan, đâu là nguyên nhân khách quan để có quyết định quản lý kịp thời. Các nguyên nhân có thể là do trình độ, thái độ, trách nhiệm của công nhân sản xuất, do tổ chức quản lý sản xuất, do phương pháp công nghệ, do chất lượng vật liệu cung ứng, do điện mất đột ngột…

- Biến động do lượng NVL tiêu hao cho sản xuất: liên quan đến trách nhiệm của từng bộ phận cung ứng. Các nguyên nhân có thể là do biến động giá NVL trên thị trường, khâu tổ chức thu mua kém dẫn đến tăng chi phí, cước vận chuyển gia tăng, hoặc thuế nhập khẩu các loại NVL thay đổi…

Thứ hai, kết quả phân tích còn chỉ ra những lợi thế (hoặc bất lợi) về chi phí của DN, qua đó có những điều chỉnh thích hợp trong chiến lược kinh doanh của DN. Để phát hiện ra vấn đề này phải đánh giá vị trí của DN trong ngành và đối với các nhà cung cấp.

Thứ ba, kết quả phân tích còn trợ giúp cho xây dựng hệ thống định mức “động” của DN. Điều quan trọng đối với biến động của những nhân tố thuộc khả năng kiểm soát của DN. Một định mức “động” sẽ tạo ra quá trình phấn đấu liên tục của người lao động để không ngừng cắt giảm chi phí.

Thông qua công tác phân tích sẽ thấy được ảnh hưởng của từng nhân tố đến chi phí NVL trực tiếp, cho phép các nhà DN nhìn nhận đúng đắn về khả năng, sức mạnh cũng như những hạn chế trong DN của mình. Chính trên cơ sở này các DN sẽ xác định đúng đắn mục tiêu cùng các chiến lược kinh doanh có hiệu quả, những nhân tố nào ảnh hưởng xấu, những nhân tố nào ảnh hưởng tích cực, qua đó đưa ra các giải pháp giúp DN hạ thấp giá thành sản phẩm, điều chỉnh quá trình hoạt động kinh doanh của DN ngày một hoàn thiện hơn.

Tài liệu tham khảo:

1. http://apt.edu.vn/apt-tin-tuc/quan-tri-chi-phi-trong-doanh-nghiep/;

2. https://voer.edu.vn/m/gia-thanh-san-pham/a8369058;

3. https://voer.edu.vn/m/vi-tri-cua-nguyen-vat-lieu-trong-san-xuat/98f281c7.