Tăng trưởng bình quân giao dịch Hợp đồng tương lai chỉ số VN30 đạt 27,46%

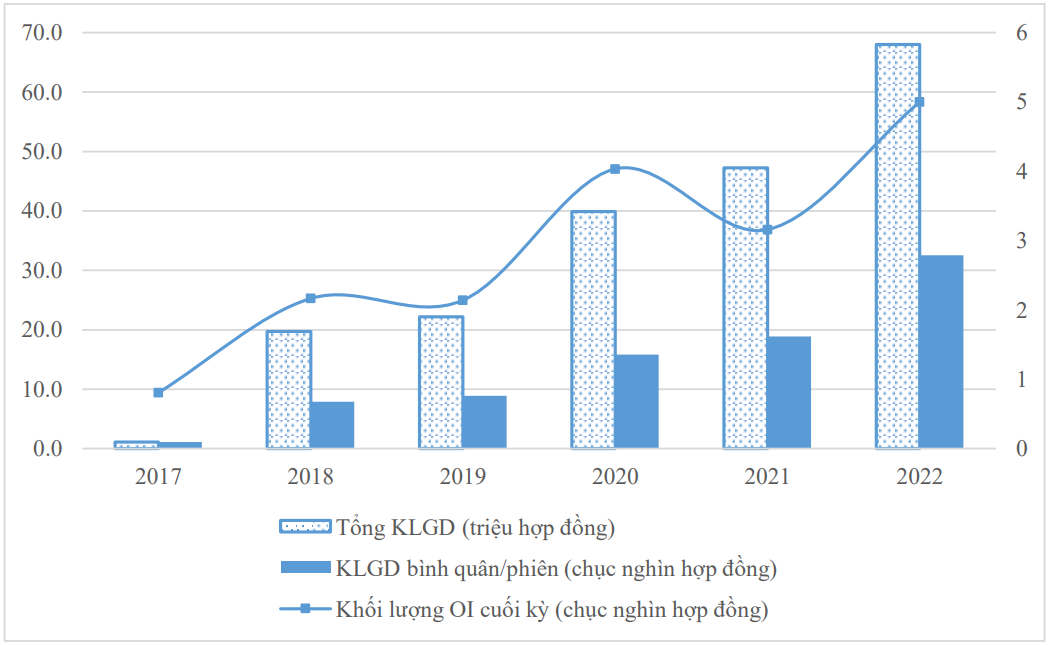

Sau 6 năm đi vào hoạt động, tăng trưởng bình quân giao dịch Hợp đồng tương lai (HĐTL) chỉ số VN30 đạt 27,46%, trong đó, năm 2020 được ghi nhận có tốc độ tăng trưởng cao nhất là 79,9% so với năm trước.

Theo TS. Tạ Thanh Bình - Vụ trưởng Vụ Phát triển thị trường (Ủy ban Chứng khoán Nhà nước), tính đến ngày 10/8/2023, thị trường chứng khoán phái sinh tròn 6 năm hoạt động, đã có bước tăng trưởng rất tốt và ổn định, giao dịch sôi động và thu hút ngày càng nhiều nhà đầu tư tham gia thị trường.

Hình 1: Thống kê giao dịch chứng khoán phái sinh

Quy mô thị trường và thanh khoản của sản phẩm HĐTL chỉ số VN30 có sự tăng trưởng mạnh mẽ với mức tăng bình quân 38,65%/năm trong giai đoạn 2018-2022, trong đó năm 2020 được ghi nhận có tốc độ tăng trưởng cao nhất 79,9% so với năm 2019 và năm 2022 tăng trưởng 43,8% so với năm 2021.

Trong 7 tháng đầu năm 2023, khối lượng giao dịch bình quân đạt 225.178 hợp đồng/phiên, giảm 17,41% so với năm 2022, tuy nhiên đây vẫn là mức giao dịch bình quân năm cao thứ nhì, chỉ sau mức cao nhất trong năm 2022.

Tính chung trong 6 năm, tăng trưởng bình quân giao dịch HĐTL chỉ số VN30 đạt 27,46%. Khối lượng hợp đồng mở (OI) của HĐTL VN30 từ 8.077 hợp đồng tại thời điểm cuối năm 2017 đã tăng lên 62.077 hợp đồng vào cuối tháng 7/2023. Khối lượng giao dịch cao nhất đạt 647.457 hợp đồng tại phiên giao dịch ngày 25/10/2022 và OI cao nhất là 71.190 hợp đồng được ghi nhận vào ngày 30/3/2023.

Trái với sự sôi động của HĐTL chỉ số, sản phẩm HÐTL trái phiếu chính phủ kỳ hạn 5 năm và 10 năm ghi nhận mức thanh khoản còn thấp. Nguyên nhân khá dễ hiểu bởi đối tượng tham gia mua khá hẹp, chủ yếu là định chế tài chính và ngân hàng thương mại.

Nhìn tổng thể, thị trường phái sinh đã ngày càng thu hút nhà đầu tư với số lượng tài khoản giao dịch chứng khoán phái sinh liên tục tăng lên với hơn 1,34 triệu tài khoản tính đến ngày 31/7/2023. Số lượng thành viên giao dịch tăng từ 7 thành viên lên 23 thành viên tính đến ngày 31/12/2022, đều là các công ty chứng khoán.

Dù ghi nhận sự tăng trưởng và chứng minh vai trò như một giải pháp hữu hiệu để giữ chân dòng tiền ở lại thị trường chứng khoán, tránh tình trạng tháo chạy của nhà đầu tư khi thị trường cơ sở sụt giảm, song đến nay, vẫn còn đang tồn tại nhiều hạn chế.

Cụ thể, theo TS. Tạ Thanh Bình, việc tỷ trọng nhà đầu tư cá nhân tham gia ở mức cao khiến thị trường “giật cục” khi chịu ảnh hưởng lớn bởi yếu tố tâm lý dẫn đến. Gần 99% giao dịch ở giai đoạn đầu là từ các cá nhân. Tỷ lệ này đã giảm còn khoảng 86% trong những tháng cuối năm 2019 và 67% vào cuối tháng 7/2023 nhưng vẫn là mức khá cao.

Trong khi đó, sản phẩm trên thị trường chưa đa dạng, chỉ có 3 sản phẩm là HÐTL chỉ số VN30 và HÐTL trái phiếu chính phủ kỳ hạn 05 và 10 năm, đặt ra yêu cầu cần thiết có thêm các sản phẩm phái sinh khác trên chỉ số.

Sản phẩm được giao dịch nhiều nhất là chỉ số VN30 đã bộc lộ một số điểm hạn chế do tính đại diện chưa cao, cơ cấu chỉ số thành phần tập trung nhiều cổ phiếu của ngành Tài chính - Ngân hàng và Bất động sản.

Cùng đó, phương pháp tính chỉ số còn một số bất cập như chưa đưa ra giới hạn theo ngành, lĩnh vực; cách áp dụng tỷ lệ cổ phiếu tự do chuyển nhượng (free float); đặt ra các điều kiện về tài chính để hạn chế cổ phiếu có tình hình tài chính kém...