VN-Index sau đỉnh cũ:

Tháng 8 thăng hoa, lạc quan nâng hạng hậu thuẫn

VN-Index khép lại tháng 8 thăng hoa, đà tăng vững dù áp lực chốt lời gia tăng. Dòng tiền nội dẫn dắt, thanh khoản kỷ lục; khối ngoại bán ròng. Về kỹ thuật, vùng 1.650–1.600 là điểm tựa; câu chuyện nâng hạng và định giá hấp dẫn tiếp tục nâng đỡ.

Đà tăng bền, phân hóa rõ nét

Tuần 25–29/08/2025 khép lại một tháng 8 thăng hoa của thị trường chứng khoán (TTCK) Việt Nam. VN-Index duy trì đà đi lên, nhưng áp lực chốt lời và mức độ phân hóa tăng khi chỉ số tiệm cận vùng đỉnh lịch sử. Theo SHS Research, dòng tiền nội tiếp tục đóng vai trò chủ đạo, thanh khoản lập kỷ lục, trong khi khối ngoại bán ròng đáng kể. Trên phương diện kỹ thuật, vùng 1.650–1.600 điểm vẫn là điểm tựa đáng tin cậy; câu chuyện nâng hạng cùng mặt bằng định giá còn hấp dẫn tiếp tục nâng đỡ xu hướng ngắn hạn.

Trong tháng 8, thị trường có 4 tuần liên tiếp tăng điểm tích cực, dù phân hóa mạnh ở tuần cuối tháng. VN-Index kết thúc tháng 8/2025 tại 1.682,21 điểm, đà tăng đi kèm thanh khoản lập kỷ lục mới. Tính theo tỷ lệ, chỉ số tăng 11,96% so với tháng 7 và 32,8% so với cuối năm 2024. VN30 chốt 1.865,38 điểm, tăng 15,49% so với tháng 7 và 38,7% so với cuối năm 2024.

Theo ghi nhận của SHS Research, trong tháng 8 hầu hết các nhóm ngành đều có diễn biến tích cực. Nổi bật nhất là chứng khoán khi thanh khoản thị trường liên tiếp lập kỷ lục. Tiếp đến là ngân hàng nhờ tín dụng tăng trưởng, định giá hấp dẫn và tâm lý lạc quan về nâng hạng. Các nhóm bất động sản, cảng biển, bảo hiểm, bán lẻ, thép… cũng duy trì kết quả khả quan. Ở chiều ngược lại, một số mã thuộc dệt may, khu công nghiệp, công nghệ – viễn thông ghi nhận điều chỉnh sau nhịp tăng trước đó.

Diễn biến tuần cuối tháng 8 cho thấy bức tranh thận trọng có chọn lọc: nhà đầu tư ưu tiên cổ phiếu nền tảng cơ bản tốt, đầu ngành, trong khi cơ cấu – chốt lãi ngắn hạn xuất hiện tại nhiều mã đã tăng mạnh. Sự luân chuyển dòng tiền này giúp chỉ số giữ quán tính tăng nhưng biên độ dao động rộng hơn, phản ánh quá trình hấp thụ cung ở vùng giá cao.

Bức tranh nhóm ngành & dòng tiền

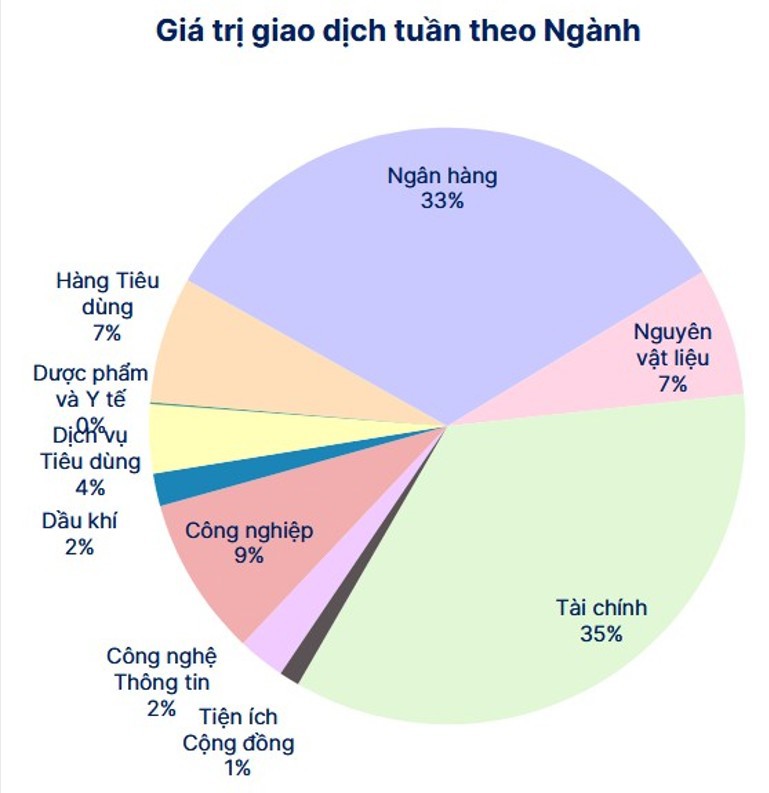

Quan sát cơ cấu giao dịch theo ngành, SHS Research ghi nhận tài chính và ngân hàng tiếp tục là “tâm điểm” của dòng tiền, giữ vai trò nâng đỡ chỉ số trong các nhịp rung lắc. Chứng khoán hưởng lợi trực tiếp từ môi trường thanh khoản cao, duy trì vai trò dẫn dắt. Bên cạnh đó, nguyên vật liệu (đại diện là thép) và bất động sản tiếp tục ghi nhận diễn biến tích cực, phản ánh kỳ vọng vào chu kỳ đầu tư – xây dựng và cải thiện môi trường kinh doanh.

Nhóm hàng tiêu dùng và dịch vụ tiêu dùng cải thiện theo hướng ổn định, đóng góp vào độ rộng thị trường nhưng không tạo đột biến như các nhóm hưởng lợi trực tiếp từ thanh khoản. Dược phẩm – y tế, dầu khí, công nghiệp và tiện ích công cộng duy trì giao dịch ở mức vừa phải; vai trò thiên về cân bằng danh mục hơn là dẫn dắt xu thế ngắn hạn. Ở chiều giảm, dệt may, khu công nghiệp và công nghệ – viễn thông chịu áp lực điều chỉnh sau giai đoạn tăng trước đó, đồng thời chịu tác động từ việc dòng tiền xoay vòng sang các nhóm có câu chuyện rõ hơn trong tháng 8.

Thanh khoản lập mức cao mới trong tháng 8. Khối lượng giao dịch trên HOSE đạt 35 tỷ cổ phiếu, tăng 12,4% so với tháng 7, bình quân 1,67 tỷ cổ phiếu/phiên. Đây là chỉ dấu cho thấy lực cầu nội địa vẫn vững, đủ sức đỡ thị trường trong các nhịp kiểm định vùng đỉnh cũ. Điểm trừ là khối ngoại bán ròng đột biến -42.199,9 tỷ đồng trên HOSE trong tháng 8. Dù vậy, dòng tiền nội vẫn chi phối diễn biến ngắn hạn, hạn chế tác động tiêu cực từ lực bán ròng của nhà đầu tư nước ngoài.

SHS Research ghi nhận, trong bối cảnh thanh khoản ở mức rất cao, chất lượng dòng tiền trở nên quan trọng hơn: cổ phiếu có nền tảng cơ bản vững, quản trị minh bạch và dòng tiền kinh doanh bền vững thu hút ưu thế; các mã tăng nóng, thiếu nền tích lũy dễ chịu áp lực cung khi thị trường rung lắc. Điều này lý giải vì sao biên độ dao động tăng lên nhưng cấu trúc xu hướng tổng thể vẫn được bảo toàn.

Tháng 8 thăng hoa: vượt đỉnh 2022, động lực nền tảng nâng đỡ xu hướng

Thị trường kết thúc tháng 8/2025 với diễn biến rất tích cực. Tiếp nối VN30, VN-Index vượt lên vùng đỉnh lịch sử năm 2022, đi cùng thanh khoản đột biến khi hơn 35 tỷ cổ phiếu được giao dịch trong tháng.

Theo SHS Research, đà tăng vượt kỳ vọng của TTCK tháng 8 được chống lưng bởi năm nền tảng rõ rệt. Trước hết, kinh tế 6 tháng đầu năm tăng trưởng ở mức cao, tạo “đệm” cho kỳ vọng lợi nhuận trong nửa cuối năm. Cùng lúc, kết quả kinh doanh quý II/2025 của doanh nghiệp niêm yết tăng mạnh, qua đó cải thiện triển vọng lợi nhuận toàn thị trường. Bên cạnh yếu tố nội tại, động lực tăng trưởng còn đến từ loạt Nghị quyết số 57, 59, 66 và 68-NQ/TW (2025), mở thêm dư địa cải cách, thúc đẩy đầu tư hạ tầng và khơi thông nguồn lực. Định giá thị trường hiện vẫn tương đối hấp dẫn so với trung bình lịch sử và triển vọng tương lai, giúp dòng tiền có điểm tựa. Cuối cùng, tâm lý lạc quan về khả năng nâng hạng góp phần nâng chất lượng thanh khoản và tiêu chuẩn thị trường, củng cố niềm tin vào xu hướng hiện tại.

Về quy mô, định giá, tổng vốn hóa toàn thị trường khoảng 368 tỷ USD, tương đương 77% GDP năm 2024. P/E toàn thị trường 15,2 lần; P/B 2,1 lần, thấp hơn so với đỉnh 2022 (P/B 2,8 lần). Đây là nền tảng để duy trì kỳ vọng hợp lý về dư địa tăng giá, đặc biệt khi các động lực vĩ mô và kết quả kinh doanh tiếp tục được củng cố.

Theo SHS Research, trong ngắn hạn nhà đầu tư nên duy trì tỷ trọng hợp lý. Mục tiêu đầu tư hướng tới các cổ phiếu nền tảng cơ bản tốt, đầu ngành trong các ngành chiến lược, gắn với tăng trưởng vượt trội của nền kinh tế. Quan điểm này phù hợp với bối cảnh TTCK đang tích lũy trên vùng cao, đòi hỏi kỷ luật giải ngân và chọn lọc chất lượng thay vì chạy theo biến động ngắn hạn.