Hà Nội: Thị trường văn phòng cho thuê đối mặt với "khẩu vị" mới

Dịch COVID-19 đã ảnh hưởng tới các khách thuê về mặt tài chính, vì vậy họ sẽ tập trung hơn vào cắt giảm chi phí bằng việc chọn các không gian làm việc hiệu quả, tiết kiệm.

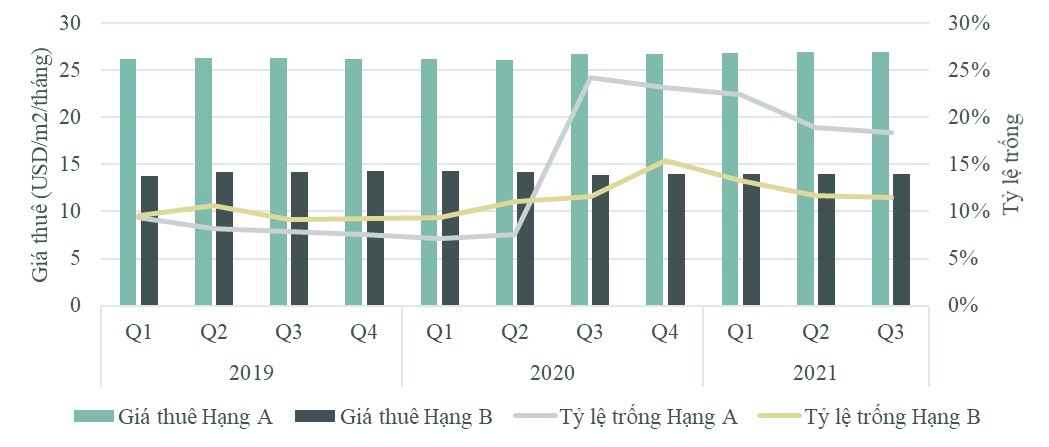

Giá thuê, công suất thuê giảm nhẹ

Theo báo cáo quý III của CBRE, giãn cách xã hội đã làm gián đoạn quá trình phục hồi của thị trường văn phòng Hà Nội vốn đã chịu ảnh hưởng của dịch bệnh từ năm 2020. Tuy nhiên, thị trường vẫn ghi nhận tỷ lệ hấp thụ dương trong quý III/2021 với hơn 6.000 m2.

Với việc duy trì được tỷ lệ hấp thụ dương trong quý III/2021, tỷ lệ trống trung bình của các dự án văn phòng hiện hữu vẫn được duy trì ngang với quý trước.

Nếu không bao gồm dự án mới, tỷ lệ trống hạng A đạt 18,4%, giảm 0,5 điểm phần trăm (đpt) theo quý và 5,9 đpt theo năm, tỷ lệ trống của văn phòng Hạng B đạt 11,5%, giảm nhẹ 0,2 đpt theo quý và 0,1 đpt theo năm.

CBRE cho biết, với việc hạn chế đi lại và hạn chế giao dịch trong phần lớn thời gian của quý III/2021, giá chào thuê của các dự án văn phòng hiện hữu tại Hà Nội vẫn giữ nguyên so với quý trước.

Tính tới cuối tháng 9, giá chào thuê văn phòng hạng A và hạng B của các dự án hiện hữu (không bao gồm dự án mới) vẫn duy trì lần lượt ở mức 26,9 USD/m2/tháng và 14,0 USD/m2/tháng.

Một số các chính sách hỗ trợ khách thuê được đưa ra trong quý III/2021 ở Hà Nội bao gồm kéo dài thời gian lắp đặt văn phòng hoặc áp dụng chính sách tái ký hợp đồng thuê với mức giá không tăng nhiều so với hợp đồng thuê cũ.

Trong khi đó, theo ghi nhận mới đây của Savills Việt Nam, nhiều chủ tòa nhà đã có các chính sách ưu đãi giá thuê ngắn hạn để hỗ trợ khách thuê trong mùa dịch.

Bà Hoàng Nguyệt Minh, Giám đốc Bộ phận Cho thuê thương Mại của Savills Hà Nội cho biết, nhóm các khách thuê lớn đang tận dụng cơ hội này để tái cấu trúc lại văn phòng làm việc và đàm phán để đạt được những chính sách tốt hơn.

Nhu cầu không gian làm việc linh hoạt

Dự báo về thị trường văn phòng thời gian tới, đại diện CBRE cho biết, trong ba tháng cuối năm 2021, thị trường dự kiến sẽ không ghi nhận thêm dự án mới đi vào hoạt động. Một số dự án đang trong quá trình xây dựng với tổng diện tích 90.000 m2 dự kiến sẽ rời lịch hoàn thành từ năm 2021 sang năm 2022.

Từ năm 2022 trở đi, thị trường sẽ có thêm hơn 200.000 m2 nguồn cung mới, trong đó hơn 110.000 m2 diện tích văn phòng mới trong năm 2022, chủ yếu tập trung ở khu vực quận Đống Đa, Ba Đình và khu vực phía Tây.

Tỷ lệ hấp thụ dự kiến sẽ trở lại đà hồi phục, dự kiến đạt hơn 10.000 m2 trong quý IV/2021, đưa tổng diện tích hấp thụ trong năm 2021 lên mức 70.000 m2 đến 80.000 m2, vẫn thấp hơn mức hấp thụ năm 2018-2019 nhưng cao hơn đáng kể so với năm 2020. Giá thuê trung bình của các dự án hiện hữu dự kiến sẽ tiếp tục được giữ ở mức ổn định trong quý cuối năm 2021.

Trong khi đó, theo Savills, dịch COVID-19 đã ảnh hưởng tới các khách thuê về mặt tài chính, vì vậy họ sẽ tập trung hơn vào cắt giảm chi phí bằng việc chọn các không gian làm việc đem lại hiệu quả về chi phí. Không gian làm việc Coworking được tính đến với các gói thuê khác nhau, điều khoản và quy mô linh hoạt, không phí vận hành so với các văn phòng truyền thống.

Nhiều dịch vụ không thiết yếu đã phải đóng cửa trong đợt dịch vừa rồi và các doanh nghiệp đã phải thực hiện làm việc tại nhà. Khi các công ty dần trở lại làm việc, họ có thể cần những không gian làm việc linh hoạt hơn. Với nhu cầu làm việc càng trở nên linh hoạt - trong tương lai đây có thể sẽ là mối đe dọa đối với các văn phòng truyền thống.

Nguồn cung mới và cơ sở hạ tầng đang cải thiện sẽ đem lại lợi thế cho trục phía tây thành phố. Tuy nhiên, sự gia tăng của nguồn cung và tâm lý thận trọng có thể khiến công suất thuê trung bình giảm trong hai năm tới.

Savills dự báo, tới năm 2023, hơn 537.000 m2 từ 21 dự án sẽ gia nhập thị trường, hầu hết từ văn phòng hạng B, chiếm 50% nguồn cung tương lai. Phía tây sẽ cung cấp nguồn cung tương lai lớn nhất với 250.000 m2, tương đương với 47% thị phần, theo sau là khu vực nội thành với 36%.