Thị trường trái phiếu doanh nghiệp góp phần phát triển Kinh tế - Xã hội

Trong các năm 2022, 2023, thị trường trái phiếu doanh nghiệp đã dần phục hồi, đáp ứng nhu cầu vốn của các doanh nghiệp để phục vụ sản xuất kinh doanh; trở thành kênh huy động vốn trung và dài hạn hiệu quả cho doanh nghiệp theo định hướng của Nhà nước. Tuy nhiên, so với tiềm năng và tương quan với thị trường trong khu vực ASEAN, thì quy mô của thị trường trái phiếu doanh nghiệp của Việt Nam còn khá khiêm tốn, do vậy, còn nhiều dư địa tăng trưởng trong thời gian tới.

Tình hình phát triển thị trường trái phiếu doanh nghiệp

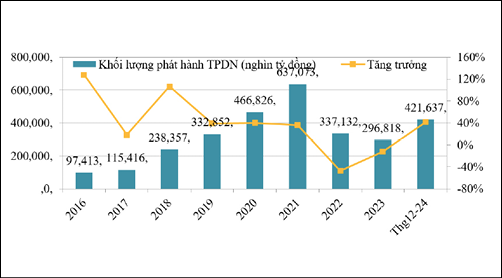

Trong giai đoạn 2017 - 2021, thị trường trái phiếu doanh nghiệp đạt tăng trưởng tốt, bình quân tăng trưởng khoảng 40%/năm, từng bước trở thành kênh huy động vốn trung và dài hạn quan trọng của doanh nghiệp. Trong năm 2022, 2023, thị trường trái phiếu doanh nghiệp có biến động, do ảnh hưởng của thị trường tài chính, tiền tệ, các vụ việc liên quan đến Tân Hoàng Minh, Vạn Thịnh Phát. Với các giải pháp quyết liệt của Chính phủ về cơ chế chính sách và quản lý giám sát, thị trường đã phục hồi tốt trong năm 2024. Nhờ triển khai đồng bộ các giải pháp, nên kết thúc năm 2024, thị trường trái phiếu doanh nghiệp đạt kết quả tích cực.

Cụ thể, đến cuối tháng 12/2024, có 100 doanh nghiệp phát hành trái phiếu doanh nghiệp riêng lẻ với khối lượng 421,6 nghìn tỷ đồng, tăng 42% so với cùng kỳ năm 2023.

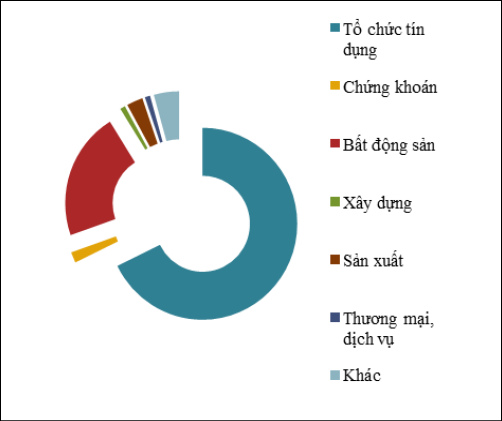

Cơ cấu tổ chức phát hành đa dạng hơn, nhưng chủ yếu vẫn là tổ chức tín dụng và doanh nghiệp bất động sản:

Trong năm 2024, tổ chức phát hành trái phiếu doanh nghiệp riêng lẻ chủ yếu là tổ chức tín dụng và doanh nghiệp bất động sản, chiếm lần lượt là 68% và 22%. Ngoài ra, doanh nghiệp xây dựng chiếm 1% và doanh nghiệp sản xuất chiếm 3% tổng khối lượng phát hành. Khối lượng phát hành trái phiếu doanh nghiệp riêng lẻ của các ngân hàng thương mại chiếm tỷ trọng lớn do có độ rủi ro thấp hơn so với các doanh nghiệp khác.

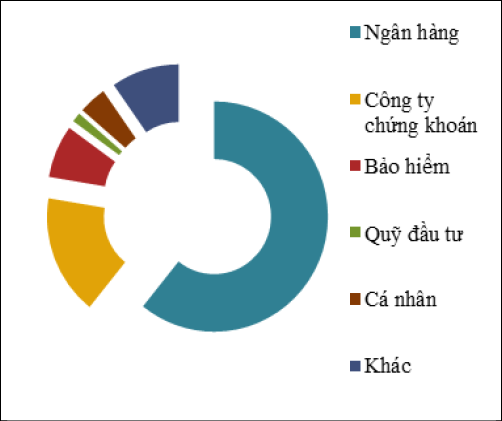

Cơ cấu nhà đầu tư bền vững hơn:

Trên thị trường sơ cấp, nhà đầu tư chính mua trái phiếu doanh nghiệp riêng lẻ trong năm 2024 là các tổ chức tín dụng chiếm 61% tổng khối lượng phát hành, các công ty chứng khoán mua 17%; tỷ trọng mua trái phiếu doanh nghiệp của cá nhân chỉ chiếm 4% tổng khối lượng phát hành.

Thị trường thứ cấp dần đi vào hoạt động ổn định, đáp ứng nhu cầu chuyển nhượng trái phiếu của nhà đầu tư, đảm bảo thông tin công khai, minh bạch:

Trong năm 2024 có khoảng 1.445 mã trái phiếu của 328 tổ chức phát hành đã thực hiện đăng ký giao dịch. Tổng giá trị giao dịch trái phiếu doanh nghiệp đạt 1.072.127 tỷ đồng, giá trị giao dịch bình quân ngày là khoảng 4.323 tỷ đồng.

Một số vấn đề đặt ra

Trong các năm 2022, 2023, thị trường trái phiếu doanh nghiệp có nhiều biến động, ảnh hưởng đến sự phát triển bền vững của thị trường. Đối với doanh nghiệp phát hành, một số doanh nghiệp phát hành trái phiếu với khối lượng lớn nhưng việc sử dụng vốn lại chưa hiệu quả, có trường hợp doanh nghiệp công bố thông tin về mục đích sử dụng vốn trái phiếu không rõ ràng, phát hành trái phiếu doanh nghiệp để lách quy định về giới hạn cấp tín dụng.

Đối với nhà đầu tư, cơ cấu nhà đầu tư và chất lượng nhà đầu tư trên thị trường trái phiếu doanh nghiệp nói riêng và thị trường vốn nói chung chưa hợp lý. Nhà đầu tư tổ chức chưa đa dạng, đặc biệt là các quỹ đầu tư; tỷ lệ nhà đầu tư cá nhân mua trái phiếu doanh nghiệp ở mức cao, trong khi kiến thức, kinh nghiệm đầu tư thấp.

Đối với tổ chức cung cấp dịch vụ, có hiện tượng hỗ trợ xây dựng hồ sơ chào bán có lợi cho doanh nghiệp, cung cấp thông tin không đầy đủ về mức độ rủi ro, không đúng bản chất của sản phẩm trái phiếu để lôi kéo nhà đầu tư mua trái phiếu doanh nghiệp, dẫn đến làm nhiều nhà đầu tư cá nhân lầm tưởng là trái phiếu là tiền gửi tiết kiệm.

Trước những rủi ro phát sinh từ vấn đề thực thi pháp luật trên thị trường trái phiếu doanh nghiệp riêng lẻ, cơ quan quản lý đã chủ động theo sát diễn biến thị trường để tích cực thông tin, tuyên truyền, đẩy mạnh thanh, kiểm tra và hoàn thiện cơ chế chính sách. Ngày 16/9/2022, Chính phủ đã ban hành Nghị định số 65/2022/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 153/2020/NĐ-CP theo các nguyên tắc sau: (i) Tuân thủ điều kiện phát hành trái phiếu quy định tại Luật Chứng khoán, Luật Doanh nghiệp; (ii) Bổ sung các quy định theo thẩm quyền của Chính phủ để tiếp tục phát triển thị trường trái phiếu doanh nghiệp minh bạch, bền vững, bảo vệ quyền lợi cho cả DN phát hành và nhà đầu tư, khắc phục bất cập trên thị trường.

Trước các giải pháp quyết liệt của Chính phủ, thị trường trái phiếu doanh nghiệp đã dần hồi phục, giải quyết được các khó khăn về thanh khoản của doanh nghiệp và thị trường có thời gian điều chỉnh lại, sàng lọc cả về chất lượng doanh nghiệp phát hành, nhà đầu tư tham gia thị trường và tổ chức cung cấp dịch vụ. Song song với quá trình tự điều chỉnh của thị trường, cơ quan quản lý cần tiếp tục thực hiện các giải pháp phù hợp để phát triển thị trường an toàn, lành mạnh.

Dự báo tình hình thị trường năm 2025 và kiến nghị giải pháp

Dự báo, triển vọng kinh tế vĩ mô của Việt Nam trong năm 2025, khả năng đạt và vượt mục tiêu tăng trưởng kinh tế do Quốc hội đặt ra (6,5% - 7%). Lạm phát năm 2025 có nhiều yếu tố thuận lợi như: Giá cả hàng hóa và lạm phát toàn cầu hạ nhiệt, chính sách tiền tệ có dư địa điều hành; Việt Nam tự chủ về nguồn cung hàng hóa dịch vụ thiết yếu và nguồn cung lương thực. Với các yếu tố vĩ mô thuận lợi, dự kiến tình hình thị trường tài chính, tiền tệ và thị trường vốn năm 2025 sẽ có nhiều tín hiệu tăng trưởng tích cực.

Để góp phần thực hiện thành công mục tiêu phát triển kinh tế - xã hội giai đoạn 2021 - 2030, nhiệm vụ trọng tâm trong điều hành thị trường trái phiếu doanh nghiệp năm 2025 và các năm tiếp theo là cần đảm bảo ổn định, minh bạch hoạt động thị trường, bảo vệ quyền và lợi ích hợp pháp của nhà đầu tư và các chủ thể tham gia trên thị trường. Thời gian tới, các biện pháp cần thiết để ổn định và phát triển thị trường công khai, minh bạch, an toàn, bền vững nhằm khơi thông nguồn vốn trung và dài hạn cho đầu tư và phát triển, tập trung vào một số nhóm giải pháp sau:

Hình 2: Cơ cấu doanh nghiệp phát hành trái phiếu doanh nghiệp riêng lẻ năm 2024

Nguồn: Tổng hợp của tác giả

Thứ nhất, tiếp tục phối hợp chặt chẽ giữa chính sách tài khóa, chính sách tiền tệ và các chính sách vĩ mô khác, giữ vững ổn định kinh tế vĩ mô, bảo đảm các cân đối lớn của nền kinh tế, ổn định môi trường đầu tư, đảm bảo sự nhất quán, ổn định chính sách để nhà đầu tư yên tâm tham gia hoạt động, đầu tư trên thị trường.

Thứ hai, về hoàn thiện khung pháp lý và thể chế. Triển khai đồng bộ các giải pháp về hoàn thiện chính sách (trong đó bao gồm trình cấp có thẩm quyền các văn bản hướng dẫn Luật sửa đổi, bổ sung các quy định tại Luật Chứng khoán) theo hướng tăng cường quản lý giám sát thị trường trái phiếu doanh nghiệp; nâng cao chất lượng hàng hóa, cải thiện chất lượng của các tổ chức cung cấp dịch vụ.

Hình 3: Cơ cấu nhà đầu tư trái phiếu doanh nghiệp riêng lẻ năm 2024

Nguồn: Tổng hợp của tác giả

Thứ ba, phát triển cơ sở nhà đầu tư. Thông qua việc rà soát, hoàn thiện cơ chế, chính sách phát triển các nhà đầu tư chuyên nghiệp, nhà đầu tư dài hạn (quỹ đầu tư) để tạo cầu đầu tư bền vững cho thị trường. Nhà đầu tư cá nhân có thể đầu tư thông qua quỹ đầu tư được quản lý bởi công ty quản lý quỹ.

Thứ tư, về tổ chức thị trường trái phiếu, phát triển thị trường trái phiếu đồng bộ theo hai phương thức phát hành trái phiếu ra công chúng và phát hành riêng lẻ.

- Đối với kênh phát hành ra công chúng; Rà soát thủ tục hành chính để tạo điều kiện cho các doanh nghiệp có đủ điều kiện phát hành thì có thể phát hành trái phiếu ra công chúng, tiếp cận đến tất cả các đối tượng nhà đầu tư.

- Đối với kênh phát hành riêng lẻ; Do những biến động thị trường vừa qua, khuyến khích doanh nghiệp tự tăng cường tính công khai, minh bạch để những doanh nghiệp tốt, doanh nghiệp minh bạch có thể tiếp tục quay trở lại phát hành trái phiếu huy động vốn.

Thứ năm, tiếp tục theo dõi, yêu cầu các doanh nghiệp phải bố trí mọi nguồn lực để thanh toán gốc và lãi trái phiếu đến hạn theo đúng quy định của pháp luật, bảo vệ quyền lợi của nhà đầu tư. Yêu cầu các doanh nghiệp, trường hợp có khó khăn trong thanh toán thì phải làm việc, đàm phán với các nhà đầu tư để thống nhất phương án cơ cấu lại trái phiếu.

Thứ sáu, đối với hoạt động kiểm tra, giám sát: Tổ chức các đợt thanh tra, kiểm tra có trọng tâm, trọng điểm tại các doanh nghiệp phát hành, các công ty cung cấp dịch vụ, để nâng cao chất lượng phát hành của DN phát hành, chất lượng cung cấp dịch vụ trên thị trường trái phiếu doanh nghiệp, củng cố niềm tin nhà đầu tư. Sau kiểm tra sẽ có công bố công khai rộng rãi ra thị trường về các sai phạm (nếu có).

Bên cạnh đó, cần tiếp tục tăng cường công tác truyền thông chính sách, các nội dung cung cấp thông tin đào tạo nhà đầu tư nhằm ổn định tâm lý, tạo dựng lại niềm tin của nhà đầu tư, giúp các doanh nghiệp, nhà đầu tư an tâm tham gia huy động và đầu tư trên thị trường vốn.

Tài liệu tham khảo:

- Chính phủ (2022), Nghị định số 65/2022/NĐ-CP ngày 16/9/2022 sửa đổi, bổ sung một số điều của Nghị định số 153/2020/NĐ-CP;

- Chính phủ (2023), Nghị định số 08/2023/NĐ-CP sửa đổi, bổ sung một số quy định tại các nghị định quy định về chào bán, giao dịch TPDN riêng lẻ;

- Chính phủ (2023), Nghị quyết số 33/NQ-CP ngày 11/3/2023 về một số giải pháp tháo gỡ và thúc đẩy thị trường bất động sản phát triển an toàn, lành mạnh, bền vững;

- Bộ Tài chính, Báo cáo thị trường trái phiếu doanh nghiệp.

- tập trung các giải pháp chuyển đổi số trong công tác quản lý")