Thúc đẩy thị trường trái phiếu doanh nghiệp phát triển, góp phần ổn định thị trường bất động sản

Năm 2022, thị trường bất động sản rơi vào tình trạng trầm lắng với việc các luồng vốn vận hành vào thị trường bất động sản (BĐS) gặp nhiều khó khăn, vướng mắc, trong số đó có vốn trái phiếu doanh nghiệp (TPDN) nói chung và trái phiếu bất động sản nói riêng. Năm 2023, liệu thị trường BĐS có đi lên theo một chù kỳ mới hay không còn phụ thuộc vào rất nhiều yếu tố. Tuy nhiên, một trong những yếu tố là sự phát triển và ổn định của các luồng vốn, có vai trò của trái phiếu bất động sản. Bài viết này cung cấp một góc nhìn về vấn đề này.

Phát triển trái phiếu doanh nghiệp và trái phiếu doanh nghiệp bất động sản giai đoạn 2017-2022

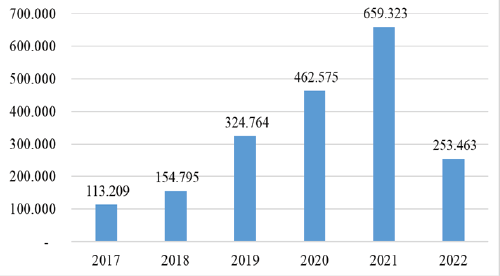

Giai đoạn vừa qua, thị trường trái phiếu nói chung và TPDN nói riêng đã có những bước phát triển tích cực. Quy mô thị trường trái phiếu cuối năm 2021 đạt 39,26% GDP, đến cuối năm 2022 đạt 40,76% GDP (mục tiêu đề ra của giai đoạn 2021-2025 là 47% GDP); dư nợ thị trường TPDN cuối năm 2021 đạt 15% GDP, trong đó tổng khối lượng phát hành riêng lẻ là 605.000 tỷ đồng, tăng 38% so với năm 2020.

Đến cuối năm 2022 dư nợ thị trường TPDN đạt khoảng 16% GDP (theo Báo cáo số 13362/BTC-NSNN ngày 20/12/2022 của Bộ Tài chính về kết quả thực hiện cơ cấu lại nền kinh tế), tổng dư nợ TPDN riêng lẻ khoảng 2.000.000 tỷ đồng. Nhìn chung, thị trường TPDN còn khá khiêm tốn so với tiềm năng và mục tiêu đề ra (Chiến lược tài chính đến năm 2030 đặt ra mục tiêu quy mô thị trường TPDN đến năm 2025 là 20% GDP và đến năm 2030 đạt tối thiểu 25% GDP).

Nguồn: Trần Đình Thiên (2023)

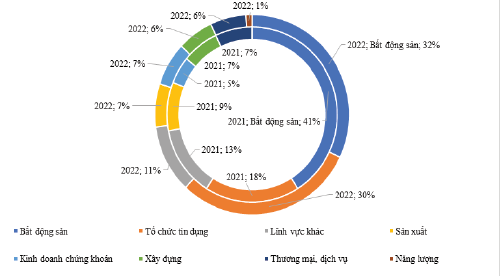

Hình 2: Cơ cấu TPDN năm 2021-2022

Nguồn: FiinRatings, HNX (2023)

Trong tổng dư nợ thị trường TPDN, TPDN của BĐS chiếm tỷ lệ khá cao. Năm 2021, BĐS chiếm đến 41% tổng dư nợ TPDN. Năm 2022, mặc dù tỷ lệ này có giảm xuống những vẫn chiếm 32% tổng dư nợ TPDN và đạt khoảng 419.000 tỷ đồng (Thống kê của Sở Giao dịch Chứng khoán Hà Nội).

Giá trị TPDN BĐS đáo hạn cũng chiếm tỷ trọng khá cao trong tổng dư nợ TPDN đáo hạn giai đoạn 2022-2026. Theo đó, tổng lượng TPDN đáo hạn trong giai đoạn 2022-2026 ước đạt 774,23 nghìn tỷ đồng, trong đó TPDN BĐS là 358,36 nghìn tỷ đồng, chiếm 46,3 % tổng giá trị TPDN đến hạn.

Áp lực trái phiếu đến hạn thanh toán lớn, trong bối cảnh thị trường BĐS trầm lắng, doanh thu và chất lượng lợi nhuận suy giảm… có thể dẫn đến số lượng doanh nghiệp (DN) gặp khó khăn về khả năng thanh toán gia tăng. Theo kết quả đánh giá của Fiin Group (2023), khả năng trả nợ của tất cả các DN BĐS trong giai đoạn 2018-2022 đều suy giảm (Hình 4). Điều này cũng dẫn đến khả năng huy động vốn trên thị trường trái phiếu gặp nhiều hạn chế và gia tăng các rủi ro tái cấp vốn của DN kinh doanh BĐS.

Những tác động đến thị trường bất động sản giai đoạn 2017-2022

Sự bổ sung kịp thời của dòng vốn TPDN trong giai đoạn vừa qua đã tạo ra những kết quả phát triển khá tích cực cho thị trường BĐS, cụ thể:

Một là, TPDN đã tạo ra một nguồn vốn lớn, ổn định, liên tục, thông suốt cho thị trường BĐS, đặc biệt khi các ngân hàng thực hiện phương án siết chặt nguồn vốn vay đổ vào BĐS. Trong giai đoạn 2017-2022, tổng lượng vốn trái phiếu phát hành vào khoảng 1,3 triệu tỷ. Trong đó, một tỷ lệ rất lớn (khoảng trên dưới 50%) được dành cho thị trường BĐS. Nhờ sự bổ sung của nguồn vốn này hàng loạt các dự án BĐS mới được phát triển như các dự án tại Hạ Long, Cam Ranh, Đà Nẵng…

Hai là, việc phát triển thị trường TPDN BĐS đã làm đa dạng thêm các luồng tiền vào thị trường BĐS, qua đó, chứng minh công cụ trái phiếu có thể phát triển lành mạng cùng với các công cụ huy động vốn khác, giúp DN BĐS giảm sự phụ thuộc lớn vào nguồn tín dụng từ hệ thống ngân hàng thương mại, tổ chức tín dụng hay tiền đóng góp từ các nhà đầu tư tiềm năng như trước đây. Hơn nữa, việc hiện thực hóa được công cụ trái phiếu với thị trường BĐS còn đóng góp vai trò thúc đẩy sự ra đời và phát triển của các công cụ tài chính khác (mà hiện chưa được hình thành và phát triển tại Việt Nam), để tạo vốn cho thị trường BĐS. Chẳng hạn như công cụ tái thế chấp; công cụ quỹ tiết kiệm tương hỗ, công cụ chứng khoán hóa các khoản thế chấp BĐS; công cụ quỹ đầu tư tín thác BĐS; quỹ đầu tư hưu trí…

Ba là, trái phiếu BĐS đã góp phần thu hút một lượng vốn trong xã hội trong bối cảnh đại dịch, giãn cách xã hội và nhiều ngành sản xuất phải điều chỉnh, thu hẹp. Qua đó, ngoài việc tạo nguồn thu cho những người sở hữu trái phiếu thông qua tiền lãi, trái phiếu còn tạo dòng tiền vận hành trong xã hội. Nghĩa là, trái phiếu đã hỗ trợ nền kinh tế nói chung và thị trường BĐS nói riêng tránh được thiệt hại do dòng vốn ngừng vận động.

Tuy nhiên, bên cạnh những đóng góp tích cực, TPDN cũng tiềm ẩn nhiều tác động tiêu cực đến nhịp độ phát triển của thị trường BĐS. Một số tác động tiêu cực cụ thể như sau:

Một là, các DN phát hành lượng trái phiếu quá lớn, làm mất cân đối giữa các luồng tiền đối với thị trường BĐS. Thị trường BĐS thông thường có các luồng vốn cơ bản: (i) Luồng vốn trực tiếp từ các DN phát triển BĐS, các nhà đầu tư thứ cấp BĐS, tín dụng từ hệ thống ngân hàng thương mại…; (ii) Luồng vốn từ các chủ thể đồng hành (FDI, ODA, Đầu tư công, chứng khoán, kiều hối…); (iii) Các công cụ tài chính phái sinh (Trái phiếu; quỹ đầu tư; hệ thống tái thế chấp; đầu tư chung tài sản là BĐS với số hạn mức sử dụng nhất định - timeshare; quỹ hưu trí…). Tuy nhiên, trong giai đoạn 2019-2021, các luồng vốn khác hầu như không đổi, chỉ có luồng vốn từ trái phiếu tăng mạnh. Hệ quả là, khi luồng vốn này chịu kiểm soát và điều chỉnh, chế tài, thị trường BĐS bị ảnh hưởng rõ nét. Cùng với đó, lượng vốn đến hạn của năm 2023 lớn làm các DN đối mặt với khó khăn về thanh khoản, từ đó, làm thị trường BĐS gặp khó khăn. Mặc dù, lượng trái phiếu đáo hạn là 157,8 nghìn tỷ nhưng một số lượng lớn trái phiếu các DN phát hành phải mua lại trước hạn và trả lãi đã gây nên sức ép lớn cho các DN phát hành trái phiếu. Từ đó, gây nên tình trạng hạn chế tăng thêm vốn cho thị trường BĐS.

Hai là, lãi suất đầu tư vào trái phiếu BĐS cao dẫn đến rủi ro về khả năng trả nợ của DN. Nếu lãi suất huy động của các ngân hàng trong giai đoạn 2017-2022 hầu như ở mức thấp từ 5% - 5,5%/năm cho kỳ hạn 12 tháng thì kênh huy động vốn từ trái phiếu BĐS được nhiều nhà đầu tư lựa chọn hơn bởi mức lãi suất vô cùng hấp dẫn từ 8% - 10%/năm. Tuy nhiên, lãi suất càng cao thì rủi ro tiềm ẩn sẽ càng lớn. Bởi nếu DN phát hành trái phiếu với lãi suất càng cao để thu hút các nhà đầu tư bỏ vốn vào mà bản thân DN không cung cấp được đầy đủ các thông tin cần thiết, không có sự quản lý, giám sát của cơ quan chức năng và điều này sẽ dẫn đến tình trạng các DN không thể thực hiện được nghĩa vụ trả nợ. Không chỉ vậy, việc đầu tư vào trái phiếu BĐS một cách tràn lan của nhà đầu tư kết hợp với sự “tích cực” trong quá trình phát hành từ các DN, từ đó, hiện tượng “bong bóng” trên thị trường trái phiếu BĐS nói riêng và thị trường chứng khoán là không thể tránh khỏi.

Ba là, phát hành trái phiếu BĐS không có tài sản bảo đảm hoặc có tài sản bảo đảm là cổ phiếu. Theo báo cáo từ SSI Research (2022), các DN BĐS vẫn là nhóm phát hành trái phiếu với giá trị lớn nhất, tổng cộng 318.200 tỷ đồng trong năm 2021, chiếm 44% tổng lượng TPDN đã phát hành và tăng 66,3% so với năm 2020. Tuy nhiên, số trái phiếu không có tài sản bảo đảm hoặc bảo đảm một phần hoặc toàn bộ bằng cổ phiếu lên đến 172.500 tỷ đồng, chiếm 54,2% lượng phát hành năm 2021. Việc phát hành trái phiếu BĐS mà không có tài sản bảo đảm ảnh hưởng rất lớn đến quyền lợi của nhà đầu tư. Trường hợp DN rơi vào tình trạng “vỡ nợ” thì các nhà đầu tư sẽ là chủ thể phải gánh chịu nhiều rủi ro nhất.

Bên cạnh đó, việc sử dụng cổ phiếu làm tài sản bảo đảm cho số trái phiếu BĐS phát hành trên thị trường diễn ra khá phổ biến. Tuy nhiên, việc sử dụng tài sản bảo đảm là cổ phiếu DN khi phát hành trái phiếu BĐS sẽ chứa đựng nhiều rủi ro. Cụ thể, khi một DN rơi vào tình trạng không còn khả năng trả nợ, tài chính bị ảnh hưởng thì giá cổ phiếu trên sàn sẽ giảm hoặc không còn giá trị. Điều này sẽ ảnh hưởng trực tiếp đến doanh thu, lợi nhuận của DN hoặc DN sẽ bị thâu tóm bởi các DN khác, qua đó ảnh hưởng đến sự hoạt động ổn định, lành mạnh của thị trường BĐS.

Bốn là, các điểm nghẽn xuất hiện trong quá trình phát triển thị trường TPDN đem lại cho thị trường BĐS có thể kéo theo tâm lý không thuận lợi đối với việc chấp nhận các công cụ huy động vốn mới cho thị trường như công cụ: tái thế chấp; quỹ đầu tư (trong đó có công cụ - quỹ đầu tư tín thác BĐS – REIT – Teal Estate Investment Trust); quỹ tiết kiệm tương hỗ; quỹ tiết kiệm hưu trí…

Có nhiều nguyên nhân làm cho trái phiếu BĐS gây nên những hệ lụy cho thị trường BĐS giai đoạn 2019-2023.

Thứ nhất, do các nguồn vốn khác khó khăn, trong khi nhu cầu luồng tiền lớn nên các DN đã dựa hẳn vào nguồn vốn trái phiếu. Trong giai đoạn 2019-2022, trùng với thời gian diễn ra đại dịch COVID-19, rất nhiều ngành sản xuất giãn tiến độ sản xuất, lượng vốn trong xã hội khó luân chuyển. Một lượng tiền tìm tới thị trường BĐS như một hành động trú ẩn. Hệ quả là giá BĐS tăng. Như là một yếu tố tác động kéo theo, nhiều DN BĐS triển khai nhiều dự án – đặc biệt là các dự án BĐS cao cấp. Đến lượt mình, thị trường BĐS tăng nhu cầu vốn. Tuy nhiên, thị trường vốn những năm 2019-2022 không tăng trưởng như mong muốn. Trong khi đó, công cụ TPDN còn dư địa. Hệ quả là các DN nói chung và các DN BĐS nói riêng, chuyển trọng tâm thu hút vốn thông qua TPDN. Việc ồ ạt phát hành trái phiếu BĐS đã khiến các DN và nhà đầu tư phải đối mặt với nhiểu rủi ro.

Thứ hai, thông tin về sự thu hút tổng vốn trái phiếu không thông suốt nên tổng lượng trái phiếu do các DN phát hành đã tăng bất thường, vượt quá năng lực của nền kinh tế. Một lượng vốn thu hút trên thị trường cũng như việc sử dụng nguồn tiền cần phải đảm bảo đúng mục đích và phải được kiểm soát một cách tổng thể và sát xao. Trong thực tiễn những năm 2019-2022, vì nhiều lý do, điều này đã không được thực hiện một cách đồng bộ. Đã có những vi phạm xảy ra, có một số DN phát hành trái phiếu đã không sử dụng đúng mục đích. Hệ quả là, thị trường trái phiếu BĐS nói riêng và thị trường BĐS nói chung bị ảnh hưởng về tính an toàn và tính thanh khoản.

Thứ ba, thị trường trái phiếu phản ứng thái quá - khi thuận lợi thì mở ra quá lớn – khi bất lợi thì thu hẹp quá nhiều. Vì vậy, nó tạo ra những tác động ngoại sinh, đôi khi rất khó lường cho thị trường BĐS nói riêng và nền kinh tế nói chung.

Thứ tư, do sự chưa hoàn thiện của hệ thống luật pháp: Để thị trường phát triển bình ổn, lành mạnh, các chính sách tài chính, tiền tệ, đất đai, xây dựng, BĐS, đầu tư, đầu tư công, đất thầu, quy hoạch phải được xây dựng và vận hành đồng bộ. Tuy nhiên, hệ thống pháp luật còn nhiều bất cập. Hệ quả là, các DN BĐS nói riêng và thị trường BĐS nói chung bị ảnh hưởng. Đối với vấn đề trái phiếu BĐS, các nội hàm về tính chưa đồng bộ cũng không phải ngoại lệ.

Theo báo cáo từ SSI Research (2022), các doanh nghiệp bất động sản vẫn là nhóm phát hành trái phiếu với giá trị lớn nhất, tổng cộng 318.200 tỷ đồng trong năm 2021, chiếm 44% tổng lượng trái phiểu doanh nghiệp đã phát hành và tăng 66,3% so với năm 2020. Tuy nhiên, số trái phiếu không có tài sản bảo đảm hoặc bảo đảm một phần hoặc toàn bộ bằng cổ phiếu lên đến 172.500 tỷ đồng, chiếm 54,2% lượng phát hành năm 2021. Việc phát hành trái phiếu bất động sản mà không có tài sản bảo đảm ảnh hưởng rất lớn đến quyền lợi của nhà đầu tư.

Thứ năm, do điều hành chưa đồng bộ, thông suốt đối với thị trường trái phiếu nói riêng và thị trường BĐS nói chung. Những năm 2012-2018, thị trường condotel-officetel phát triển mạnh nhưng không có chế tài pháp luật đủ tốt tương ứng. Hệ quả là thị trường condotel-officetel phát triển cực đỉnh vào năm 2018 rồi thoái trào. Tình trạng tương tự đang xảy ra đối với thị trường trái phiếu BĐS. Việc thị trường trái phiếu BĐS manh nha từ năm 2017 và phát triển mạnh vào năm 2019-2021 đã làm cho trái phiếu nói chung và trái phiếu BĐS nói riêng tăng trưởng mạnh. Tuy nhiên, năm 2022, cùng với việc kiểm soát tín dụng; trái phiếu BĐS được kiểm soát. Do không được cảnh báo trước nên các biện pháp khá đột ngột đối với các DN phát hành trái phiếu nói chung và trái phiếu BĐS nói riêng (chẳng hạn như phải mua lại trước hạn các trái phiếu). Hệ quả là, DN phát hành trái phiếu BĐS gặp khó khăn và thị trường BĐS bị ảnh hưởng.

Quan điểm, định hướng phát triển thị trường bất động sản và trái phiếu bất động sản

Phát triển thị trường BĐS an toàn, lành mạnh, bền vững được xem là một trong những quan điểm lớn trong quá trình phát triển kinh tế - xã hội của Việt Nam. Đại hội lần thứ XIII của Đảng đã khẳng định quan điểm phát triển đồng bộ thị trường các nhân tố sản xuất như là một yếu tố quan trọng nhằm đạt được các mục tiêu phát triển. Theo đó, giai đoạn 2021-2025, "tiếp tục vận hành đồng bộ thị trường quyền sử dụng đất, thị trường lao động, thị trường BĐS, thị trường khoa học và công nghệ, thị trường tài chính... theo chuẩn mực của nền kinh tế thị trường đầy đủ, hiện đại, hội nhập quốc tế”.

Cụ thể hóa quan điểm của Đại hội lần thứ XIII của Đảng, các định hướng phát triển thị trường BĐS cũng đã được thể hiện trong các nghị quyết của Trung ương, Quốc hội và Chính phủ. Cụ thể (1) Nghị quyết 06-NQ/TW ngày 24/1/2022 của Bộ Chính trị về quy hoạch, xây dựng, quản lý và phát triển bền vững đô thị Việt Nam đến năm 2030, tầm nhìn đến năm 2045; (2) Nghị quyết số 18-NQ/TW, ngày 16/6/2022, Hội nghị lần thứ năm Ban Chấp hành Trung ương Đảng khóa XIII về tiếp tục đổi mới, hoàn thiện thể chế, chính sách, nâng cao hiệu lực, hiệu quả quản lý và sử dụng đất, tạo động lực đưa nước ta trở thành nước phát triển có thu nhập cao; (3) Chiến lược phát triển nhà ở quốc gia giai đoạn 2021-2030, tầm nhìn 2045 ban hành theo Quyết định số 2161/QĐ-TTg ngày 22/12/2021 của Thủ tướng Chính phủ; Nghị quyết số 33/NQ-CP ngày 11/3/2023 của Chính phủ về một số giải pháp tháo gỡ và thúc đẩy thị trường BĐS phát triển an toàn, lành mạnh, bền vững... đã khẳng định phát triển thị trường BĐS là một nội dung quan trọng trong phát triển nền kinh tế trong giai đoạn đến năm 2030, tầm nhìn 2045.

Cùng với đó, các định hướng phát triển trái phiếu BĐS được điều chỉnh dưới tác động của Nghị định số 08/2023/NĐ-CP ngày 5/3/2023 của Chính phủ về sửa đổi, bổ sung và ngưng hiệu lực thi hành một số điều tại các Nghị định quy định về chào bán, giao dịch TPDN riêng lẻ tại thị trường trong nước và chào bán TPDN ra thị trường quốc tế. Theo đó, đây là một hướng mở để giải quyết các vấn đề tồn tại trên thị trường trái phiếu nói chung và thị trường trái phiếu BĐS nói riêng.

Một số khuyến nghị chính sách

Việc Đảng, Nhà nước và Chính phủ tập trung chỉ đạo, ban hành các văn bản và chỉ đạo triển khai quyết liệt các biện pháp tháo gỡ khó khăn trong đó có vấn đề TPDN là một trong những động lực, quan trọng cho thị trường BĐS. Tuy nhiên, trong thực hiện cần:

Một là, đồng bộ, linh hoạt, chặt chẽ chính sách tài khóa, chính sách tiền tệ và các chính sách vĩ mô khác để giữ vững ổn định kinh tế vĩ mô, bảo đảm các cân đối lớn của nền kinh tế, ổn định môi trường đầu tư, đảm bảo sự nhất quán, ổn định chính sách để nhà đầu tư yên tâm tham gia hoạt động, đầu tư trên thị trường TPDN BĐS nói riêng và thị trường BĐS nói chung.

Hai là, nhanh chóng hoàn thiện hành lang pháp lý cho trái phiếu BĐS. Cần hoàn thiện thể chế với việc định giá, phát hành, tư vấn, mua bán trái phiếu BĐS, quy định rõ ràng tổ chức, định chế nào được tư vấn, tổ chức nào được xếp hạng tín nhiệm, tổ chức nào được mua bán sản phẩm nợ. Bên cạnh đó, cần có những sửa đổi quy định về định giá đất theo hướng đơn vị tư vấn khung giá và đơn vị thẩm định giá phải độc lập với cơ quan làm chính sách, cơ quan quản lý và giám sát về đất đai, cơ quan đại diện chủ sở hữu.

Ba là, triển khai đồng bộ các giải pháp về hoàn thiện chính sách theo hướng tăng cường quản lý giám sát thị trường trái phiếu BĐS, nâng cao chất lượng hàng hóa, cải thiện chất lượng của các tổ chức cung cấp dịch vụ… Rà soát, hoàn thiện cơ chế chính sách phát triển các nhà đầu tư chuyên nghiệp, nhà đầu tư dài hạn (quỹ đầu tư) để tạo cầu đầu tư bền vững cho thị trường. Đồng thời, kiểm tra và xử lý các hành vi vi phạm liên quan đến trái phiếu BĐS, làm trong sạch thị trường chứng khoán và thị trường TPDN. Kiểm soát các hoạt động phát hành trái phiếu BĐS một cách ồ ạt ra thị trường, buộc các DN phải cân nhắc thật cẩn trọng và xây dựng chiến lược an toàn.

Bốn là, tăng cường các biện pháp nhằm nâng cao hiệu quả hoạt động của thị trường, tiếp tục theo dõi, yêu cầu các DN phải bố trí nguồn lực để thanh toán gốc và lãi trái phiếu đến hạn theo đúng quy định của pháp luật, bảo vệ quyền lợi của nhà đầu tư. Yêu cầu các DN nếu có khó khăn trong thanh toán thì phải làm việc, đàm phán với các nhà đầu tư để thống nhất phương án cơ cấu lại trái phiếu. Khẩn trương xây dựng và đưa hệ thống giao dịch TPDN riêng lẻ vào hoạt động nhằm phát triển thị trường thứ cấp minh bạch, an toàn, tăng cường khả năng quản lý, giám sát, giảm thiểu rủi ro.

Năm là, nghiên cứu xây dựng các quy định về chỉ tiêu an toàn tài chính trong thị trường BĐS – trong đó có trái phiếu: Gắn việc tạo lập các chỉ số an toàn thị trường BĐS với việc ban hành hệ thống chỉ số liên quan đến thị trường đất đai, nhà ở và BĐS. Đưa nội dung này vào Luật Đất đai (sẽ sửa đổi và thông qua năm 2023); Luật Nhà ở (sẽ sửa đổi và thông qua năm 2023) và Luật kinh doanh BĐS (sẽ sửa đổi và thông qua năm 2023).

Sáu là, tăng cường công tác truyền thông về trái phiếu, về công cụ tài chính, về thị trường BĐS theo hướng phản ánh đúng tình hình, có cảnh báo theo hướng công khai, minh bạch, dự báo được. Tăng cường công tác truyền thông ổn định tâm lý, tạo dựng lại niềm tin của nhà đầu tư, giúp các DN, nhà đầu tư an tâm tham gia huy động và đầu tư trên thị trường vốn.

Bảy là, DN phát hành trái phiếu BĐS cần tuân thủ nguyên tắc công khai, minh bạch thông tin. Nhiều trường hợp DN sẽ che giấu một số thông tin khiến nhà đầu tư không thể đánh giá được thị trường, các rủi ro tiềm ẩn dẫn đến việc nhà đầu tư sẽ bị ảnh hưởng về quyền lợi. Giải pháp hiệu quả, kịp thời để khắc phục vấn đề công bố thông tin, cơ quan quản lý nhà nước đã bổ sung thêm các yêu cầu đối với các DN phát hành trái phiếu nói chung và trái phiếu BĐS nói riêng.

Tóm lại

Tóm lại, để thị trường BĐS vượt qua giai đoạn khó khăn hiện nay, phụ thuộc và việc triển khai các chủ trương, văn bản đã được ban hành. Tuy nhiên, cũng còn cần lưu ý đến các điều kiện quốc tế tác động đến kinh tế Việt Nam. Nếu mọi vấn đề được diễn ra thuận lợi, một chu kỳ mới của thị trường BĐS sẽ hình thành. Cũng như vậy, các công cụ tài chính BĐS sẽ ra đời, phát triển đóng góp vào sự phát triển của thị trường BĐS.

Tài liệu tham khảo:

- Báo cáo chính trị của Ban Chấp hành Trung ương Đảng khoá XII tại Đại hội đại biểu toàn quốc lần thứ XIII của Đảng. https://tulieuvankien.dangcongsan.vn;

- Báo cáo chính trị của Ban Chấp hành Trung ương Đảng khoá XII tại Đại hội đại biểu toàn quốc lần thứ XIII của Đảng, https://tulieuvankien.dangcongsan.vn;

- Bộ Tài chính, Báo cáo số 13362/BTC-NSNN ngày 20/12/2022 về kết quả thực hiện cơ cấu lại nền kinh tế;

- Thị trường trái phiếu doanh nghiệp: Thực tiễn năm 2022 và triển vọng năm 2023. https://tapchinganhang.gov.vn/;

- Trần Đình Thiên, 2023, Kinh tế tư nhân Việt Nam triển vọng trong bối cảnh mới, Hội thảo khoa học toàn quốc lần thứ nhất. Đà Nẵng, 21-22/3/2023;

- Các website: https://www.hnx.vn/vi-vn/; https://fiingroup.vn;

- https://diendandoanhnghiep.vn.