Thực hiện trách nhiệm xã hội tại các doanh nghiệp đầu tư trực tiếp nước ngoài

Nhận thức được tầm quan trọng và lợi ích của việc thực thi trách nhiệm xã hội của doanh nghiệp (CSR) trong điều kiện toàn cầu hóa và hội nhập quốc tế, một số doanh nghiệp có vốn đầu tư trực tiếp nước ngoài (FDI) của Việt Nam đã đăng ký thực hiện CSR dưới dạng các cam kết đối với xã hội trong việc bảo vệ môi trường, với cộng đồng địa phương nơi doanh nghiệp hoạt động và với người lao động. Tuy nhiên, vẫn còn những tồn tại khiến khá nhiều doanh nghiệp FDI chưa thực sự thực hiện CSR một cách nghiêm túc và đầy đủ. Thực tế này đòi hỏi các cơ quan quản lý cần phải có các chính sách và biện pháp nhằm tăng cường CSR của các doanh nghiệp FDI tại Việt Nam.

Mô hình nghiên cứu

Trách nhiệm xã hội của doanh nghiệp (DN) - CSR được đề cập và nghiên cứu từ những năm đầu thế kỷ XX bởi rất nhiều học giả với nhiều góc độ tiếp cận khác nhau. Milton (1970) cho rằng, CSR thuộc về nhà nước, nên người chủ DN chỉ nên thực hiện các CSR mà họ mong muốn và việc đầu tư cho các hoạt động CSR sẽ trở thành một khoản chi phí làm giảm lợi nhuận của DN. Vì vậy, CSR duy nhất của một DN là làm sao để tối đa hóa lợi nhuận và tăng giá trị DN trong thị trường cạnh tranh trung thực và công bằng.

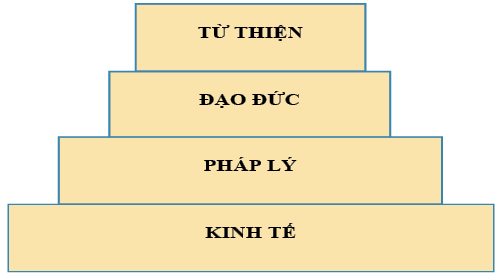

Để có cái nhìn rõ hơn về thực trạng thực hiện CSR của các DN FDI tại Việt Nam, bài viết sẽ đi vào phân tích thực trạng triển khai thực hiện CSR của các DN FDI trên từng khía cạnh của CSR theo mô hình kim tự tháp 4 khía cạnh của A.Carroll (mô hình CSR phổ biến nhất hiện nay). Cụ thể là: (i) Khía cạnh kinh tế (thể hiện qua hiệu quả kinh doanh); (ii) Khía cạnh pháp lý (thể hiện qua việc thực hiện các nghĩa vụ với nhà nước và việc chấp hành các quy định pháp lý); (iii) Khía cạnh đạo đức (thể hiện qua việc đảm bảo lợi ích và thực hiện tốt trách nhiệm với người lao động và người tiêu dùng, xây dựng môi trường làm việc hiệu quả, bảo vệ môi trường); và (iv) Khía cạnh từ thiện (thể hiện qua các hoạt động xã hội đóng góp cho cộng đồng).

Tuy nhiên, để tránh sự chồng chéo trong việc xử lý và phân tích thông tin, bài viết sẽ phân tích dựa trên các chủ thể chịu tác động của việc thực hiện CSR theo cách tiếp cận của Mô hình kim tự tháp, đó là: cổ đông và nhà nước, người lao động, người tiêu dùng, môi trường, xã hội và cộng đồng.

Thực trạng thực hiện trách nhiệm xã hội của các doanh nghiệp FDI ở Việt Nam hiện nay

Trách nhiệm xã hội của doanh nghiệp trên khía cạnh kinh tế và trong đóng góp tài chính quốc gia

Hình 1: Mô hình kim tự tháp trách nhiệm xã hội của doanh nghiệp

Nguồn: Carroll (1991)

Theo mô hình CSR của Carroll (1991), CSR trên góc độ kinh tế thể hiện thông qua việc tối đa hóa lợi nhuận, tính hiệu quả kinh doanh và sự tăng trưởng bền vững của DN. Trách nhiệm kinh tế là ưu tiên hàng đầu và là nền tảng cơ bản để thực hiện các khía cạnh trách nhiệm khác.

|

Bảng 1: Hiệu quả hoạt động của doanh nghiệp FDI theo thời gian |

||||

|

Năm |

Tỷ lệ DN tăng vốn đầu tư (%) |

Tỷ lệ DN tăng quy mô lao động (%) |

Tỷ lệ DN báo lãi (%) |

Tỷ lệ DN báo lỗ (%) |

|

2012 |

5,16 |

30,99 |

60,44 |

27,49 |

|

2013 |

5,06 |

30,03 |

63,61 |

24,13 |

|

2014 |

16,15 |

62,44 |

57,89 |

34,22 |

|

2015 |

11,42 |

62,42 |

55,11 |

37,58 |

|

2016 |

10,97 |

63,33 |

59,01 |

33,44 |

|

2017 |

13,22 |

62,39 |

54,31 |

37,91 |

|

2018 |

11,81 |

58,20 |

53.10 |

36,74 |

|

2019 |

10,36 |

61,55 |

56.16 |

34.28 |

|

2020 |

8.38 |

54.98 |

42.61 |

47.08 |

|

2021 |

7.83 |

50.56 |

38.72 |

47.90 |

|

2022 |

6.24 |

55.77 |

42.77 |

44.88 |

Nguồn: VCCI, Điều tra PCI – FDI 2022

Hiện nay, khu vực FDI đóng góp khoảng 20% GDP, trên 50% giá trị sản xuất công nghiệp và khoảng 70% kim ngạch xuất khẩu của cả nước, tạo việc làm và thu nhập cho hàng triệu lao động. Theo số liệu của Cục đầu tư nước ngoài (Bộ Kế hoạch và Đầu tư), kim ngạch xuất khẩu của khu vực FDI năm 2022 chiếm 74,4% kim ngạch xuất khẩu cả nước. Trong năm 2022, khu vực FDI xuất siêu 41,8 tỷ USD, bù đắp cho nhập siêu hơn 30,8 tỷ USD của khối DN trong nước, giúp tạo ra xuất siêu 11,2 tỷ USD của Việt Nam.

Theo sách trắng DN Việt Nam 2021, khu vực DN FDI giai đoạn 2016 – 2019 có doanh thu thuần bình quân là 6,3 triệu tỷ đồng, chiếm 28,4% tổng cả nước và tăng 106,2%, lợi nhuận trước thuế bình quân là 374,9 nghìn tỷ đồng, chiếm 44,4% và tăng 102,1%. Điều đó cho thấy hiệu quả kinh doanh của khối DN FDI là rất cao, chứng minh năng lực thực hiện CSR trên khía cạnh kinh tế của khối DN FDI.

Theo Bộ Tài chính, DN FDI là DN được ưu đãi nhiều về cơ chế, chính sách, hoạt động có hiệu quả, lợi nhuận cao, tuy nhiên, lại chỉ đóng góp vào ngân sách nhà nước bằng 70% so với DN nhà nước. Sở dĩ xảy ra điều này là do nhiều nguyên nhân. Đầu tiên phải kể đến là do chính sách thu hút FDI khiến cho nhiều DN FDI được miễn giảm rất nhiều loại thuế có mức thuế suất cao như thuế thu nhập DN, thuế nhập khẩu…

Trong sử dụng nguồn nhân lực và xây dựng môi trường làm việc

Tiêu chuẩn đánh giá việc thực hiện CSR đối với người lao động bao gồm trả lương xứng đáng, không phân biệt đối xử, chính sách đãi ngộ và đào tạo tốt, môi trường làm việc chấp nhận được. Những điều này đều góp phần giảm tỷ lệ nhân viên nghỉ, bỏ việc, do đó giảm chi phí tuyển dụng và đào tạo nhân viên mới. Thông qua đó, DN sẽ giảm chi phí sản xuất, tăng năng suất lao động. Bên cạnh đó nguồn lao động giỏi, có năng lực cũng là yếu tố quyết định năng suất và chất lượng sản phẩm của DN.

Theo thống kê của VCCI trong báo cáo PCI 2022, về cơ bản các DN FDI có giao kết hợp đồng lao động trên 1 năm, chỉ có khoảng 8% lao động dưới 1 năm và 45% lao động có thời hạn từ 1 - 3 năm; mức lương tháng trung bình tại 63,9% DN là từ 7 triệu đồng trở lên, trong khi chỉ có khoảng 3,7% số DN trả mức lương trung bình dưới 5 triệu đống/tháng.

Về đào tạo nâng cao chất lượng nguồn nhân lực, theo kết quả điều tra của VCCI trong báo cáo chỉ số năng lực cạnh tranh cấp tỉnh (PCI) 2022, chi phí cho đào tạo lao động của các DN FDI hiện đã tăng lên rất nhiều so với năm 2012. Đặc biệt, theo báo cáo PCI 2022, hầu hết các DN FDI đều gặp khó khăn trong việc tuyển dụng lao động ở các vị trí quản lý, giám sát (với khoảng 80% DN) và kỹ thuật (với khoảng 76% DN).

Tuy nhiên, ở chiều ngược lại, vẫn tồn tại nhiều DN FDI còn để xảy ra tình trạng nợ đọng bảo hiểm xã hội, tranh chấp lao động, với rất nhiều cuộc đình công đòi quyền lợi về lương, thưởng, thời gian làm thêm, nghỉ giữa giờ và các chế độ phúc lợi khác (lương thấp, nhà ở không bảo đảm, chất lượng bữa ăn kém, tiền đi lại, phụ cấp nuôi con nhỏ, phụ cấp thâm niên…) giữa những lao động và người sử dụng lao động.

Trong bảo vệ người tiêu dùng

Đối với người tiêu dùng (NTD), CSR thể hiện ở việc: Bán sản phẩm thỏa mãn tốt nhu cầu; giao hàng đúng hẹn; cung cấp các dịch vụ hậu mãi; thông tin sản phẩm rõ ràng, trung thực; và an toàn cho sử dụng. Yếu tố quan trọng, ảnh hưởng quyết định mua hàng của NTD Việt Nam là niềm tin vào thương hiệu. Đa số NTD Việt cho rằng họ sẽ mua sản phẩm từ thương hiệu mà họ tin tưởng. Như vậy, DN kết hợp các yếu tố mang tính chất bền vững vào các sản phẩm/dịch vụ cung cấp cho khách hàng cùng với các mục tiêu nhằm thể hiện trách nhiệm với cộng đồng, xã hội sẽ là một phương thức tốt nhất để tăng sự tín nhiệm của khách hàng đối với các sản phẩm mà DN cung cấp đến NTD.

Để làm rõ thực trạng về vấn đề thực hiện CSR đối với người tiêu dùng/khách hàng của các DN FDI trên địa bàn Tp. Hà Nội, nhóm tác giả đã tiến hành lấy phiếu khảo sát trên 208 DN FDI tại Hà Nội trong năm 2018 và thu được kết quả cụ thể (Bảng 2)

|

Bảng 2: Thực trạng thực hiện CSR liên quan đến người tiêu dùng của các DN FDI tại Hà Nội |

||

|

Số DN khẳng định có |

Tỷ lệ % |

|

|

Cung cấp thông tin sản phẩm đầy đủ và trung thực |

187 |

89.9% |

|

Cung cấp dịch vụ đúng hạn (giao hàng,…) |

189 |

90.9% |

|

Cung cấp các dịch vụ hậu mãi trong thời hạn cam kết (bảo hành,…) |

175 |

84.1% |

|

Sử dụng nguyên liệu rõ nguồn gốc, đảm bảo an toàn cho người sử dụng |

186 |

89.4% |

|

Quan tâm đến chất lượng của hàng hóa, dịch vụ cung cấp |

175 |

84.1% |

|

DN tuân thủ 1 bộ tiêu chuẩn chất lượng phù hợp |

157 |

75.5% |

|

Thường xuyên khảo sát kỳ vọng và mức độ hài lòng của khách hàng |

143 |

68.8% |

|

Sử dụng tổng đài chăm sóc khách hàng hiệu quả |

75 |

36.1% |

|

Nhà cung ứng của DN đảm bảo tiêu chuẩn cam kết |

169 |

81.3% |

Nguồn: Tổng hợp từ bảng câu hỏi điều tra của nhóm tác giả

Như vậy qua kết quả khảo sát có thể thấy rằng, các DN FDI trên địa bàn TP. Hà Nội đã có sự quan tâm và thực hiện các trách nhiệm xã hội đối với người tiêu dùng rất tốt. Các DN hiểu rõ rằng người tiêu dùng/khách hàng chính là điểm đích mấu chốt trong chiến lược kinh doanh của DN. Sự tín nhiệm của khách hàng chính là sự thành công và phát triển bền vững cho DN.

Trong bảo vệ môi trường

CSR về khía cạnh môi trường thể hiện qua những hoạt động cụ thể như: tuân thủ pháp luật môi trường, tuân thủ các yêu cầu, tiêu chuẩn về môi trường; dự báo tác hại với môi trường có thể có và xây dựng phương án, kế hoạch cải thiện… Thực tế cho thấy, nhiều công ty hay tập đoàn nói chung và DN FDI nói riêng đang coi CSR với môi trường và lao động là một “gánh nặng" hoặc chỉ là cách thức hoạt động maketing, tạo hình ảnh làm sao để có lợi cho DN nhất; không ít các DN đã để xảy ra hàng loạt các sự kiện liên quan đến các mặt hàng nông sản, thực phẩm không bảo đảm vệ sinh an toàn thực phẩm và gây hệ lụy tiêu cực đến môi trường.

Trong hơn 35 năm thu hút FDI, có thể thấy 80% công nghệ của khu vực FDI về Việt Nam vẫn đang là công nghệ trung bình gây ảnh hưởng lớn đến môi trường, công nghệ cao chỉ chiếm 6%. Rõ ràng DN FDI đầu tư vào Việt Nam chủ yếu để tận dụng nguồn tài nguyên và nhân công giá rẻ. Thực tế cho thấy, FDI vào Việt Nam ngày càng có chiều hướng dịch chuyển dòng vốn vào các ngành tiêu tốn năng lượng và tài nguyên, nhân lực, không thân thiện với môi trường như: luyện kim, sửa chữa tàu biển, dệt may, da giày, khai thác và tận thu khoáng sản không gắn với chế biến sâu, sản xuất bột giấy, sản xuất hóa chất, chế biến nông sản thực phẩm… DN bảo vệ môi trường, ngoài việc đáp ứng yêu cầu tuân thủ các quy định của chính phủ - thực hiện trách nhiệm pháp lý của CSR, không những sẽ không phải tốn chi phí bồi thường, khắc phục hậu quả mà còn giữ gìn và nâng cao được hình ảnh công ty, tạo sự tin cậy, thiện cảm và uy tín cho DN.

Đối với cộng đồng thông qua các hoạt động từ thiện

Thực tế ở Việt Nam hiện nay, khái niệm CSR thường được gắn với các hoạt động từ thiện, thậm chí còn bị đánh đồng hoạt động từ thiện với CSR. Nhưng theo phân tích mô hình A.Carroll đã đề cập ở trên, hoạt động từ thiện thực chất chỉ là “phần nổi của tảng băng chìm” CSR. Một DN làm từ thiện một tỷ đồng nhưng lại có thể đã xả thải gây thiệt hại môi trường lên đến hàng chục tỷ đồng thì cũng vẫn bị coi là không thực hiện tốt trách nhiệm xã hội. Tuy nhiên, không vì vậy mà vai trò của các hoạt động từ thiện trở nên kém phần quan trọng, mà vấn đề đặt ra là phải làm từ thiện như thế nào cho thực sự hiệu quả lâu dài.

Một số đề xuất nhằm tăng cường thực hiện trách nhiệm xã hội của các doanh nghiệp FDI

Nhằm thúc đẩy việc thực hiện CSR một cách toàn diện hơn nữa với các DN FDI, điều đầu tiên là cần thay đổi nhận thức về việc thực hiện CSR, đặc biệt là đối với đội ngũ các nhà quản trị cấp cao trong DN FDI nói riêng và các DN Việt Nam nói chung thông qua một số biện pháp cụ thể như: có kế hoạch đào tạo và phổ biến hiểu biết về CSR cho người lao động và đội ngũ quản lý thông qua các khóa học (kết thúc mỗi khóa học, các DN cần phải tổ chức đánh giá đào tạo để đánh giá hiệu quả của nhân lực trong tương quan với các khoản đầu tư cho lực lượng này); khuyến khích DN tích cực tham gia công tác bảo vệ môi trường, thực hiện các chương trình tuyên truyền về bảo vệ môi trường, làm cho các chương trình này trở thành hoạt động thường niên của DN. Từ việc nâng cao nhận thức về lợi ích của CSR, DN sẽ có kế hoạch triển khai, thúc đẩy việc thực hiện CSR một cách chủ động và toàn diện hơn, xem CSR như một hoạt động chiến lược của DN chứ không đơn thuần là một gánh nặng chi phí hay các nghĩa vụ phải thực hiện theo quy định pháp luật.

Bên cạnh đó, cần hoàn thiện khung pháp lý cũng như hoạt động quản lý của các cơ quan có thẩm quyền của Việt Nam. Chính phủ cần xác định các tiêu chuẩn tối thiểu cho hoạt động kinh doanh và phải được thể hiện trong văn bản pháp lý, tạo ra một sân chơi công bằng cho mọi loại hình DN, cụ thể hóa, tổ chức và giám sát việc thực hiện đầy đủ và toàn diện các chính sách liên quan. Phân định rõ ràng trách nhiệm của các cơ quan quản lý nhà nước và các chủ thể liên quan trong việc hoạch định chính sách, thông tin, tuyên truyền, kiểm tra, xử lý sai phạm của các DN đối với các vấn đề liên quan đến CSR nói chung, trách nhiệm đối với thị trường, người tiêu dùng, người lao động và việc bảo vệ môi trường nói riêng.

Để đảm bảo thực thi pháp luật và tính hiệu quả của khung pháp lý, cần có các biện pháp và chế tài đủ mạnh để xử lý vi phạm của các DN trong việc thực hiện CSR, đặc biệt là vấn đề liên quan đến sức khỏe, tính mạng của người tiêu dùng và gây ô nhiễm môi trường. Cần tích cực và thường xuyên đánh giá, kiểm tra và sửa đổi những nội dung của pháp luật Việt Nam không phù hợp với thực tế hiện tại, đặc biệt là các vấn đề liên quan tới người lao động, các vấn đề về thủ tục hành chính và thu thuế, ưu đãi thuế để đảm bảo hạn chế các hành vi gian lận kinh doanh (ví dụ như chuyển giá) của các DN FDI.

Đồng thời, Chính phủ cũng cần ban hành các chính sách khuyến khích, hỗ trợ các DN nói chung chứ không riêng gì các DN FDI tăng cường thực hiện CSR; Xây dựng các chương trình đào tạo CSR phối hợp với các bên liên quan như hiệp hội DN, người mua, nâng cao nhận thức của cán bộ quản lý, cán bộ công đoàn và công nhân về CSR; Tăng cường truyền thông về nội dung CSR, phương pháp tiếp cận, các phương pháp và kinh nghiệm CSR thành công; Đưa CSR vào sâu hơn nữa trong học tập, đào tạo và nghiên cứu, với mục đích nâng cao nhận thức CSR của toàn xã hội, theo đó sẽ là nâng cao yêu cầu đối với CSR của các bên liên quan tới DN.

Tài liệu tham khảo:

- Bộ Kế hoạch và Đầu tư (2023), Báo cáo tình hình thu hút đầu tư nước ngoài năm 2022;

- Bộ Kế hoạch và Đầu tư (2022), Sách trắng DN Việt Nam năm 2022, NXB Thống kê;

- Nguyễn Thị Thu Hoài & Dương Văn An (2015), Chuyển giá trong các DN FDI: Thực trạng và giải pháp, Tạp chí Tài chính;

- Carroll, A. B. (1991), The pyramid of Corporate Social Responsibility. Business Horizon, 34 (4), 39-48. https://doi.org/10.1016/0007-6813(91)90005-G;

- Davis Keith (1973), The Case for and against Business Assumption of Social Responsibilities, Academy of Management Journal, 16, 312-323.