Thực trạng phát triển nền tảng số tại Việt Nam

Phát triển kinh tế số không thể thiếu các mô hình kinh doanh dựa trên nền tảng số trong khu vực kinh tế chia sẻ, tài chính, thương mại, giao thông vận tải, y tế… Là một nước đi sau nhưng Việt Nam đã và đang trở thành một khu vực năng động và có nhiều điều kiện thuận lợi trong thu hút và phát triển các nền tảng số. Bài viết phân tích thực trạng phát triển nền tảng số tại Việt Nam, từ đó đề xuất giải pháp thúc đẩy phát triển nền tảng số trong thời gian tới.

Đặt vấn đề

Làn sóng Cách mạng công nghiệp 4.0 đem đến cú huých mạnh mẽ đối với sự phát triển kinh tế số nói chung và các nền tảng số nói riêng, từ đó tác động sâu sắc tới mọi mặt đời sống xã hội. Nếu như khu vực công nghệ thông tin (CNTT) được coi là yếu tố lõi của nền kinh tế số thì sự phát triển kinh tế số không thể thiếu các mô hình kinh doanh dựa trên nền tảng số trong khu vực kinh tế chia sẻ, tài chính, thương mại, giao thông vận tải, y tế…

Nền tảng số là tác nhân trung tâm của nền kinh tế số, cho phép người dùng và nhà sản xuất tương tác với nhau. Nền tảng số hiện diện trong hầu hết các lĩnh vực của nền kinh tế số và là tác nhân quan trọng thúc đẩy tăng trưởng kinh tế. Mức độ phát triển các nền tảng số trong sản xuất, thương mại, thanh toán và quản lý kinh tế quyết định mức độ số hoá nền kinh tế, do đó quyết định trình độ phát triển kinh tế số mỗi quốc gia.

Là nước đi sau nhưng Việt Nam đã, đang trở thành một khu vực năng động và có nhiều điều kiện thuận lợi trong thu hút và phát triển các nền tảng số. Bên cạnh mạng internet tốc độ cao, giá cước internet thấp là yếu tố thuận lợi cho phát triển nền tảng số tại mỗi quốc gia, đặc biệt đối với những nước có thu nhập trung bình thấp như Việt Nam.

Theo dữ liệu khảo sát của Cable.co.uk, tính đến hết tháng 12/2020, Việt Nam nằm trong top 20 quốc gia có giá cước dịch vụ internet rẻ nhất thế giới. Trong khu vực, Việt Nam đứng thứ 6 tại châu Á và đứng đầu khu vực Đông Nam Á về giá cước internet thấp.

Giá cước internet thấp giúp cho tỷ lệ dân số sử dụng dịch vụ internet và các dịch vụ băng thông rộng có sự gia tăng mạnh mẽ trong giai đoạn 2010 – 2018 tại Việt Nam. Số người sử dụng internet từ 30,65% năm 2010 đã lên tới 70,35% năm 2018, vượt xa các nước trong khu vực Đông Á và các nước thu nhập trung bình thấp.

Về khung pháp lý cho phát triển nền tảng số, Chính phủ Việt Nam cũng đang từng bước xây dựng và hoàn thiện hành lang pháp lý quản lý hoạt động kinh tế số như Luật Giao dịch điện tử (2005), Luật Sở hữu trí tuệ (2005) Luật Công nghệ thông tin (2006), Luật Công nghệ cao (2008), Luật Viễn thông (2009), Luật Tần số vô tuyến điện (2009), mới đây nhất là Luật Chuyển giao công nghệ (2018) và Luật an ninh mạng (2018) và một loạt nghị định, quyết định về thương mại điện tử, ngân hàng điện tử và phát triển công nghệ số.

Khung pháp lý sẽ tiếp tục được tăng cường và hoàn thiện hơn nữa cùng tiến trình hội nhập kinh tế quốc tế của Việt Nam, đặc biệt từ các hiệp định thương mại tự do (FTA) thế hệ mới như Hiệp định Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương (CPTPP) và Hiệp định Thương mại tự do giữa Việt Nam và Liên minh châu Âu (EVFTA)…

Đồng thời, nhận thức được tầm quan trọng của công cuộc chuyển đổi số, tháng 3/2022, Chính phủ Việt Nam đã phê duyệt “Chiến lược phát triển kinh tế số và xã hội số đến năm 2025, định hướng đến năm 2030” với quyết tâm đẩy mạnh kinh tế số góp phần đưa Việt Nam gia nhập vào nhóm nước có thu nhập trung bình cao. Nền tảng số là khu vực quan trọng quyết định quy mô của nền kinh tế số. Phân tích thực trạng phát triển nền tảng số của Việt Nam có thể mang lại một góc nhìn về năng lực kinh tế số của Việt Nam, đem lại những gợi ý chính sách thúc đẩy phát triển kinh tế số thời gian tới.

Thực trạng phát triển các nền tảng số tại Việt Nam

Sự phát triển kinh tế số không thể thiếu các mô hình kinh doanh dựa trên nền tảng số trong khu vực kinh tế chia sẻ, tài chính, thương mại, giao thông vận tải, y tế… Nền tảng số là tác nhân trung tâm của nền kinh tế số, cho phép người dùng và nhà sản xuất tương tác với nhau. Nền tảng số bao gồm: nền tảng giao dịch, nền tảng đổi mới và nền tảng tích hợp.

Cụ thể: (i) Nền tảng giao dịch cung cấp hạ tầng và tài nguyên trực tuyến hỗ trợ giao dịch, trao đổi giữa các bên với mục đích giúp các đại lý tìm đến nhau dễ dàng hơn. Nền tảng giao dịch phổ biến trong lĩnh vực thương mại, tài chính, truyền thông xã hội, kinh tế chia sẻ như Amazon, Airbnb, Momo, Facebook, Whatsapp…; (ii) Nền tảng đổi mới được hình thành từ các khối công nghệ, tạo cơ sở phát triển dịch vụ sản phẩm, tạo thuận lợi cho quá trình đổi mới. Ví dụ điển hình về nền tảng đổi mới là hệ điều hành di động của Google, Apple..., cho phép các nhà phát triển bên thứ ba xây dựng các ứng dụng trên hệ điều hành; (iii) Nền tảng tích hợp là sự kết hợp các khía cạnh của 2 loại nền tảng trên. Bất kỳ một nền tảng giao dịch nào cũng yêu cầu một nền tảng đổi mới. Hiện nay, nền tảng tích hợp là mô hình phổ biến nhất trong việc phát triển các nền tảng kỹ thuật số trên thế giới.

Các nền tảng số và khu vực kinh tế chia sẻ mới du nhập vào Việt Nam nhưng đã nhanh chóng phát triển mạnh mẽ tại Việt Nam. Tại Việt Nam, các nền tảng số phát triển trên nhiều lĩnh vực: giao thông vận tải, du lịch, đặt phòng, thanh toán, dịch vụ như giúp việc, sửa chữa nhà cửa… Cụ thể là:

- Trong lĩnh vực vận tải và lưu trú: Việt Nam là quốc gia châu Á đầu tiên thu hút Uber, sau đó là một loạt công ty vận tải sử dụng nền tảng số như: Grab, Now, Bee, Goviet, Go-Jet… Trong lĩnh vực vận tải ở Việt Nam, các nền tảng dịch vụ vận tải đã thu hút được một lượng lao động lớn. Thống kê của Bộ Giao thông vận tải cho thấy, giai đoạn 2016-2018, có 866 đơn vị vận tải với 36.809 phương tiện chuyên chở và hàng chục ngàn lao động tham gia vận tải hành khác theo hợp đồng Grab. Báo cáo của Google, Temasek (2020) cho thấy, quy mô thị trường gọi xe và đồ ăn trực tuyến tại Việt Nam năm 2019 tăng gấp 5 lần so với năm 2015, và dự báo sẽ tiếp tục tăng trưởng mạnh mẽ trong những năm tiếp theo.

Tiếp nối mô hình kinh doanh vận tải, nhiều nền tảng số trong các dịch vụ du lịch lưu trú (trip.me, agoda, airbnb..) cũng phát triển mạnh mẽ. Tính đến đầu năm 2019, có 18.230 cơ sở lưu trú tham gia nền tảng Airbnb. Ngoài Airbnb, một số nền tảng của Việt Nam cũng được ưa chuộng và phát triển mạnh mẽ. Luxstay là một điển hình với việc sở hưu hơn 15.000 địa chỉ lưu trú, chủ yếu tập trung vào các thành phố lớn.

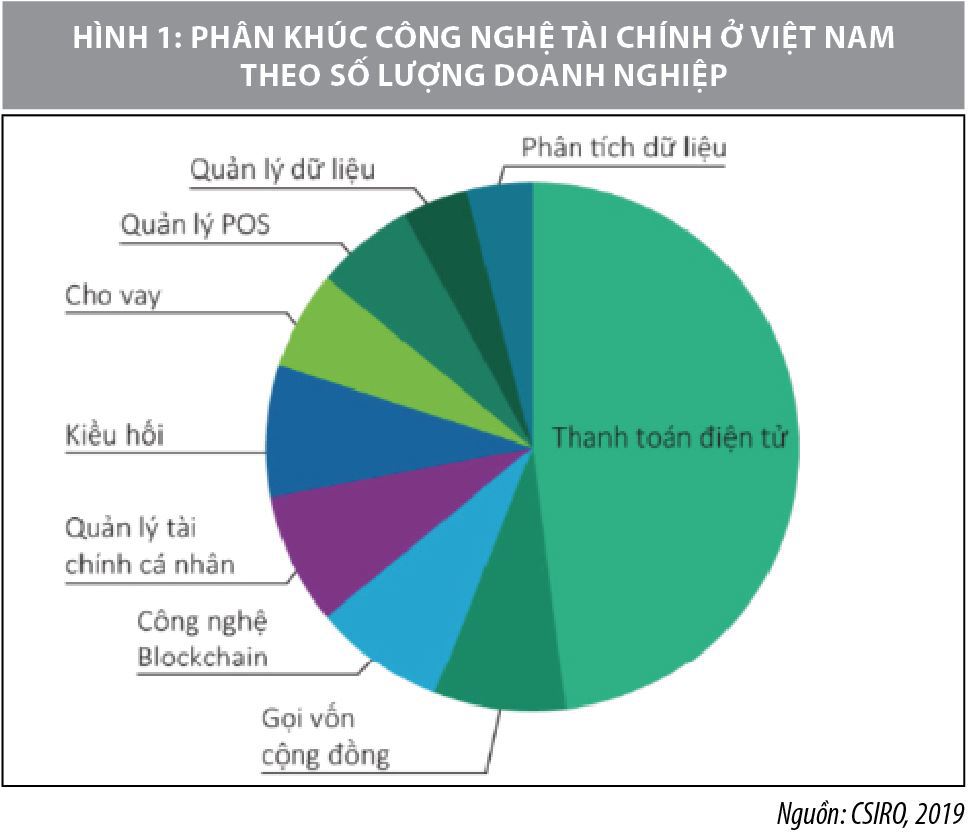

- Lĩnh vực tài chính: Một trong những mô hình thu hút sự quan tâm và nhiều tiềm năng nhất tại Việt Nam là nền tảng cung cấp sản phẩm và dịch vụ công nghệ tài chính (Fintech). Tính đến hết năm 2017, Việt Nam mới có 48 công ty Fintech nhưng con số này đã lên 154 công ty tính đến tháng 6/2019.

Với fintech, nhiều mô hình và sản phẩm tài chính số hoá đã xuất hiện như ví điện tử (Mobile wallet), chuyển tiền ngang hàng (Peer-To-Peer transfer), thanh toán di động (Mobile payment), ngân hàng di động (Mobile banking), cho vay ngang hàng (Peer-To-Peer lending), huy động vốn cộng đồng (Equity-based crowdfunding), ngân hàng chuỗi khối (Blockchain banking), ngân hàng số (Digital banking). Tại Việt Nam, các fintech hiện nay chủ yếu hoạt động trong mảng thanh toán, cho vay ngang hàng và gọi vốn cộng đồng, trong đó, thanh toán vẫn là loại hình sản phẩm dịch vụ chiếm tỷ trọng lớn nhất.

Tính đến tháng 10/2020, Việt Nam có 39 nhà cung cấp dịch vụ phi ngân hàng được cấp phép, với 5 ví điện tử lớn nhất là Momo, Payoo, Moca, Zalo pay và Viettelpay. Theo số liệu từ Ngân hàng Nhà nước, tính đến năm 2019, có 4,2% dân số sử dụng ví điện tử và đang có xu hướng gia tăng mạnh mẽ, đặc biệt là do tác động của COVID-19. Tổng giá trị thanh toán điện tử năm 2018 đạt trên 73 triệu tỷ đồng, gấp 13 lần GDP và tăng 25% so với năm 2017, bình quân mỗi ngày có hơn nửa triệu giao dịch thanh toán điện tử thực hiện thành công với giá trị khoảng 289.000 tỷ đồng theo thống kê từ Ngân hàng Nhà nước.

Lĩnh vực Fintech tại Việt Nam chủ yếu tập trung vào mô hình B2C (doanh nghiệp tới người tiêu dùng) nhằm hướng tới các dịch vụ bán lẻ. Tuy nhiên, sự phát triển của Fintech với các ứng dụng nền tảng số không chỉ dừng đó. Các ngân hàng cũng đang triển khai mạnh mẽ chuyển đổi số nhằm cùng cấp các nền tảng số cũng như hợp tác với các công ty Fintech nhằm thúc đẩy quá trình đổi mới. Có thể kể đến sự hợp tác giữa VIB và Weezi Digital 2017 ra mắt ứng dụng thanh toán di động; hợp tác giữa ViettinBank và Opportunity Network năm 2018 hay VPBank và BeGroup.

Cho vay ngang hàng cũng là một nền tảng Fintech có xu hướng phát triển tại Việt Nam. Timma, Vaymuon và Mofin cung cấp các khoản vay cá nhân, còn Lendbiz cung cấp khoản vay cho doanh nghiệp. Ngoài ra, các Fintech cũng bắt đầu mở rộng thêm các mảng kinh doanh về công nghệ bảo hiểm, công nghệ quản lý tài sản, tư vấn tài chính tự động… tuy nhiên, các dịch vụ này vẫn ở giai đoạn sơ khai.

- Nội dung và truyền thông số: Với tỷ lệ hơn 70% dân số sử dụng internet như hiện nay, truyền thông số là mảnh đất nhiều tiềm năng đối với doanh nghiệp CNTT tại thị trường Việt Nam. Bên cạnh sự phát triển mạnh mẽ của công nghiệp phần cứng và phần mềm, ngành sản xuất truyền thông số (bao gồm nội dung số và các dịch vụ số) tuy chiếm tỷ trọng chưa cao trong tổng doanh thu ngành CNTT và truyền thông nhưng đang có xu hướng tăng trưởng liên tục trong thời gian qua.

Ngành sản xuất nội dung số gồm phát triển game trực tuyến, âm nhạc, phim và truyền hình trực tuyến. Năm 2016, doanh thu quảng cáo trực tuyến tại Việt Nam đạt 390 triệu USD thì năm 2018, con số này đạt 663 triệu USD, đứng thứ 35 thế giới với thị phần chủ yếu qua các công cụ quảng cáo qua mạng xã hội, chủ yếu là Google và Facebook (chiếm hơn 70% thị phần). Bên cạnh quảng cáo trực tuyến, trò chơi trực tuyến đang phát triển mạnh mẽ. Việt Nam đang trở thành một trong những thị trường trò chơi trực tuyến lớn nhất Đông Nam Á và đứng thứ 25/100 quốc gia có tổng doanh thu trò chơi điện tử lớn nhất thế giới.

Ngành dịch vụ nội dung số phổ biến hiện nay gồm các sản phẩm giáo dục (e-learning, e-training) các ứng dụng OTT (dịch vụ truyền thông được cung cấp trực tiếp đến người xem thông qua Internet) trong trao đổi thông tin như ứng dụng mạng xã hội (facebook, twister, instagram…), ứng dụng liên lạc (Zalo, viber, skype, whatsapp, line…) các nội dung này được chuyển tải đến một thiết bị người dùng cuối và các nhà cung cấp dịch vụ internet chỉ chịu trách nhiệm vận chuyển các gói tín hiệu. Các ứng dụng OTT được ưa chuộng và phát triển mạnh mẽ tại Việt Nam, vì vậy một số công ty viễn thông lớn như Viettel và VNPT cũng triển khai cung cấp các sản phẩm OTT như Viettel Mocha hay Viettalk để khai thác thị trường này.

- Lĩnh vực quản lý hành chính: Khu vực Chính phủ điện tử trong những năm qua đã ghi dấu sự chuyển mình mạnh mẽ. Khắc phục hạn chế của giai đoạn trước đây về hạ tầng lạc hậu, thiếu đồng bộ, đến hết năm 2020, hệ thống nền tảng tích hợp, chia sẻ dữ liệu đã hình thành trên quy mô quốc gia theo Khung kiến trúc Chính phủ điện tử. Nền tảng tích hợp chia sẻ dữ liệu cấp bộ/tỉnh, thành phố đã phát triển nhanh chóng và đáp ứng nhu cầu kết nối, chia sẻ dữ liệu nội bộ với tỷ lệ kết nối đạt 100% góp phần đơn giản hóa các thủ tục hành chính. Báo cáo chỉ số sẵn sàng cho ứng dụng và phát triển công nghệ thông tin Việt Nam (Vietnam ICT Index) các năm cho thấy, tỷ lệ cung cấp dịch vụ công trực tuyến, từ 1,42% năm 2016 lên 30,68% năm 2020. Hầu hết các bộ, ngành, địa phương đã triển khai hệ thống thông tin một cửa để tin học hóa quá trình tiếp nhận và quản lý việc xử lý hồ sơ thủ tục hành chính, nâng cao năng suất và tăng cường công khai, minh bạch.

Hàm ý chính sách

Tận dụng cơ hội từ cuộc Cách mạng công nghiệp lần thứ tư có thể giúp những quốc gia mới nổi lội ngược dòng và khẳng định vị trí cao hơn trong các bảng xếp hạng kinh tế thế giới. Phát triển nền tảng số được coi là giải pháp đột phá trong chuyển đổi số tại Việt Nam nhằm đẩy nhanh tốc độ và mở rộng quy mô phát triển kinh tế số. Để nền tảng số phát triển mạnh mẽ hơn nữa trong thời gian tới, cần chú trọng một số giải pháp cơ bản sau:

Thứ nhất, cần tiếp tục hoàn thiện khung pháp lý liên quan đến khu vực kinh tế số: Quy định rõ trách nhiệm giữa các bên trong các mô hình kinh tế số, trách nhiệm của các cơ quan nhà nước trong quản lý đối với mô hình kinh tế số, đặc biệt là các mô hình kinh tế chia sẻ. Ngoài ra, cần tiếp tục bổ sung, hoàn thiện các chính sách tạo lập môi trường kinh doanh và cạnh tranh cũng như hợp tác giữa các doanh nghiệp hoạt động kinh doanh chia sẻ và doanh nghiệp kinh doanh truyền thống, giữa các doanh nghiệp trong nước và doanh nghiệp nước ngoài hoạt động kinh doanh dựa trên nền tảng số tại thị trường Việt Nam.

Thứ hai, để đảm bảo cho sự phát triển lành mạnh của các nền tảng công nghệ tài chính, cần liên tục nghiên cứu kinh nghiệm của các quốc gia trên thế giới và khu vực trong xây dựng, ban hành khung pháp lý cho phát triển các công nghệ mới lĩnh vực tài chính ngân hàng như điện toán đám mây, Blockchain, xác thực khách hàng điện tử e-KYC (có thể lựa chọn công nghệ tiên tiến như xác thực sinh trắc học (vân tay, khuôn mặt/võng mạc hoặc cuộc gọi trực tuyến (video call); tiền KTS, Fintech, Bigtech; cho vay ngang hàng (P2P); Nghiên cứu sửa đổi Luật Ngân hàng Nhà nước, Luật các tổ chức tín dụng và các quy đinh liên quan trong đó chú trọng quản lý các mô hình, sản phẩm kinh doanh mới như Fintech, ví điện tử, dịch vụ ngân hàng điện tử, dịch vụ thanh toán mới không qua tài khoản ngân hàng; hoạt động đại lý thanh toán và đặc biệt là quy định liên quan đến chuyển nhượng cổ phần cho nhà đầu tư nước ngoài khi đầu tư vào lĩnh vực thanh toán.

Thứ ba, cần tiếp tục hoàn thiện các chính sách hỗ trợ và khuyến khích sự phát triển của các doanh nghiệp ICT, hỗ trợ hoạt động nghiên cứu và phát triển (R&D); khuyến khích phát triển các hệ sinh thái số, nền tảng sổ, có các chính sách ưu đãi cho việc thành lập và phát triển startup công nghệ;

Thứ tư, tăng cường giáo dục đào tạo kỹ năng công nghệ thông tin, từ giáo dục mầm non, giáo dục phổ thông và giáo dục đại học. Phát triển chương trình đào tạo hướng đến xã hội hoá giáo dục công nghệ thông tin; cập nhật giáo trình CNTT gắn với các xu thế công nghệ như Internet vạn vật, trí tuệ nhân tạo…, tạo điều kiện để học sinh, sinh viên tiếp cận lĩnh vực công nghệ thông tin càng sớm càng tốt; đẩy mạnh mạng lưới liên kết giữa các cơ sở đào tạo và doanh nghiệp nhằm xây dựng các thế hệ công dân số trong thời đại mới.

Kết luận

Xác định phát triển kinh tế số là chiến lược quốc gia nhằm đưa nền kinh tế gia nhập vào nhóm nước thu nhập trung bình cao, tiến tới thu nhập cao, Việt Nam đã có những chuyển biến mạnh mẽ trong mọi mặt kinh tế số, trong đó phát triển nền tảng số là khu vực trọng tâm. Những nỗ lực của Việt Nam hiện nay cho thấy quyết tâm của Chính phủ trong chuyển số, khai thác lợi ích của phát triển kinh tế số thực hiện mục tiêu phát triển kinh tế số, xã hội số một cách toàn diện trong thời gian tới.

Tài liệu tham khảo:

- Bộ Thông tin và Truyền thông, Báo cáo ICT 2008, 2009, 2010,2011, 2012, 2013, 2014, 2015, 2016, 2017, 2018;

- Chính phủ, Nghị quyết 36a/NQ-CP về Chính phủ điện tử;

- Chính phủ, Nghị định 47/2020/NĐ-CP về quản lý, kết nối, chia sẻ dữ liệu số của cơ quan nhà nước;

- CSIRO, 2019, Tương lai nền kinh tế số Việt Nam hướng tới năm 2030 và 2045;

- UN, E- government report, 2018;

- Unesco, Digital skill for life and work, 2017;

- Untad, 2019, Value creation and capture: implications for developing countries, Digital economy report;

WEF, Global Information Technology Report, 2008, 2009, 2010,2011, 2012, 2013, 2014, 2015, 2016.

* PGS., TS. Đặng Thị Huyền Anh - Khoa Kinh tế - Học viện Ngân hàng

** Bài đăng trên Tạp chí Tài chính số kỳ 2 tháng 5/2022