Tính bất định ảnh hưởng đến hành vi đầu tư của doanh nghiệp tại các nền kinh tế mới nổi

Nghiên cứu này xem xét ảnh hưởng của tính bất định đến hành vi đầu tư của doanh nghiệp tại các quốc gia mới nổi. Với mẫu gồm doanh nghiệp đến từ 13 quốc gia mới nổi trong giai đoạn 2000 – 2020, nghiên cứu cung cấp bằng chứng cho thấy tính bất định làm giảm đầu tư của doanh nghiệp. Trong đó, tính bất định của thị trường và tính bất định theo mô hình định giá tài sản vốn (CAPM) có ảnh hưởng mạnh mẽ hơn tính bất định nội tại của doanh nghiệp. Nghiên cứu cũng cho thấy mối quan hệ nghịch biến giữa tính bất định và đầu tư mạnh mẽ hơn tại các doanh nghiệp bị hạn chế tài chính. Kết quả này hàm ý, tại các quốc gia mới nổi, quyền chọn thực và giới hạn tài chính là các cơ chế giúp giải thích tác động của tính bất định đến đầu tư của doanh nghiệp.

Tính bất định là một khái niệm rộng bao gồm tính bất định trong các hiện tượng vĩ mô như tăng trưởng GDP, trong các hiện tượng vi mô như tốc độ tăng trưởng của doanh nghiệp (DN) và trong các sự kiện phi kinh tế như chiến tranh hoặc biến đổi khí hậu (Bloom, 2014).

Trong những năm gần đây, các cuộc khủng hoảng như cuộc khủng hoảng tài chính năm 2008 và sự bùng phát của đại dịch COVID-19, khiến mức độ bất định trong nền kinh tế tăng cao (Bloom, 2014; Jiang và cộng sự, 2021). Hành vi đầu tư của DN sẽ thay đổi như thế nào trong điều kiện bất định là vấn đề được nhiều nhà nghiên cứu quan tâm.

Cơ sở lý thuyết phần lớn cung cấp bằng chứng cho thấy, tính bất định có ảnh hưởng tiêu cực đến đầu tư (Castelnuovo, 2019). Các bằng chứng này chủ yếu đến từ Hoa Kỳ và các quốc gia phát triển khác như Nhật Bản hay các quốc gia thuộc liên minh châu Âu (Choi và Shim, 2018), khó có thể khái quát hóa kết quả nghiên cứu tại các quốc gia phát triển cho các quốc gia mới nổi do sự khác biệt giữa 2 nhóm quốc gia này (Pels và Kidd, 2012).

Các quốc gia mới nổi có mức độ bất định cao hơn các quốc gia phát triển (Bloom, 2014; Castelnuovo, 2019). Tác động của một cú sốc trong tính bất định tại các quốc gia mới nổi thường nghiêm trọng và kéo dài hơn so với các quốc gia phát triển (Agenor và Montiel, 2015). Không chỉ được đặc trưng bởi mức độ bất định cao, thị trường tài chính của các quốc gia mới nổi thường kém phát triển (Fan và cộng sự, 2011). Mức độ bất cân xứng thông tin và vấn đề người đại diện tại các quốc gia mới nổi đều cao hơn đáng kể so với các quốc gia phát triển (Seifert và Gonenc, 2010). Các bất hoàn hảo trên thị trường tài chính tại các quốc gia mới nổi khiến DN tại các quốc gia này gặp khó khăn trong việc tiếp cận các nguồn tài trợ bên ngoài (Ayyagari và cộng sự, 2013).

Để tìm hiểu ảnh hưởng của tính bất định đến đầu tư của các quốc gia mới nổi, nghiên cứu xây dựng mô hình đầu tư dựa trên nghiên cứu của Baum và cộng sự (2008). Bên cạnh tính bất định và q – biến đại diện cho cơ hội đầu tư, mô hình đầu tư còn bao gồm biến dòng tiền và đòn bẩy tài chính. Tính bất định được đo lường ở 03 khía cạnh bao gồm tính bất định nội tại DN, tính bất định của thị trường và tính bất định theo mô hình CAPM nhằm nắm bắt mối quan hệ giữa tính bất định nội tại và tính bất định của thị trường. Để kiểm soát sai số đo lường trong q, thay vì sử dụng Q trung bình (Tobin’s Q), nghiên cứu sử dụng q biên theo Gala (2019) làm biến đại diện cho cơ hội đầu tư.

Để hiểu rõ hơn các kênh truyền dẫn tác động của tính bất định đến đầu tư, nghiên cứu xem xét sự khác biệt trong mối quan hệ này giữa các DN bị hạn chế tài chính và không bị hạn chế tài chính. Mẫu dữ liệu bao gồm các DN phi tài chính đến từ 13 quốc gia mới nổi trong giai đoạn 2000 - 2020. Mô hình được ước lượng và kiểm định bằng phương pháp System GMM theo Blundell và Bond (1998) nhằm khắc phục hiện tượng nội sinh trong mô hình đầu tư với dữ liệu bảng động.

Tổng quan lý thuyết và phát triển giả thuyết nghiên cứu

Tính bất định và đầu tư của doanh nghiệp

Cơ sở lý thuyết hiện nay chưa thống nhất về chiều hướng của mối quan hệ giữa tính bất định và đầu tư. Sự khác biệt trong chiều hướng của mối quan hệ giữa tính bất định và đầu tư đến từ sự khác biệt trong các giả định cơ bản về dạng hàm năng suất biên của vốn theo biến ngẫu nhiên là nguồn gốc của tính bất định. Đầu tư sẽ biến động cùng chiều với tính bất định khi hàm năng suất biên của vốn là hàm lồi theo giá bán (Hartman, 1972 và Abel, 1983). Ngược lại, khi hàm năng suất biên của vốn có tính lõm theo yếu tố gây nên tính bất định, đầu tư sẽ có mối quan hệ ngược chiều với tính bất định.

Mối quan hệ ngược chiều giữa đầu tư và tính bất định còn có thể được giải thích thông qua lý thuyết quyền chọn thực đề xuất bởi Pindyck (1988), Bertola (1988) và Caballero (1991). Ý tưởng của lý thuyết quyền chọn thực cho rằng DN xem các quyết định đầu tư như là một chuỗi quyền chọn. Nếu DN cảm thấy không chắn chắn về điều kiện thị trường trong tương lai, DN có thể muốn chờ đợi. Do vậy, tính bất định khiến DN cẩn trọng hơn khi ra quyết định đầu tư do chi phí điều chỉnh thường khó có thể đảo ngược. Lý thuyết quyền chọn thực chỉ có thể áp dụng khi quyết định đầu tư không thể đảo ngược (một phần hoặc toàn bộ) (Bloom, 2014).

Mối quan hệ giữa tính bất định và đầu tư đã được phân tích kỹ lưỡng từ nhiều khía cạnh về mặt lý thuyết, tuy nhiên về mặt thực nghiệm, các nghiên cứu này chỉ tập trung vào các quốc gia phát triển (Bond và Van Reenen, 2007). Tại các quốc gia mới nổi, đầu tư thường có mức độ không thể đảo ngược cao do sự kém phát triển của thị trường hàng hóa vốn đã qua sử dụng (Pels và Kidds, 2012). Theo lý thuyết quyền chọn thực, trong điều kiện đầu tư không thể đảo ngược, một sự gia tăng trong tính bất định sẽ làm tăng ngưỡng quyết định đầu tư. DN sẽ hoãn đầu tư và chờ cho đến khi có thêm thông tin về tình hình kinh tế trong tương lai. Việc chờ đợi khiến DN giảm mức đầu tư trong kỳ hiện tại. Với mẫu gồm các quốc gia mới nổi, tác giả kỳ vọng tính bất định có ảnh hưởng tiêu cực đến đầu tư của DN.

Giả thuyết H1: Tính bất định có tác động tiêu cực đến đầu tư của DN

Tính bất định và đầu tư của doanh nghiệp trong điều kiện giới hạn tài chính

Mối quan hệ ngược chiều giữa tính bất định và đầu tư của DN có thể xuất phát từ tình trạng hạn chế tài chính của DN. Minton và Schrand (1999) cho thấy, khi tính bất định gia tăng và khi DN phải đối mặt với sự thiếu hụt trong dòng tiền, DN sẽ quyết định hoãn hoặc từ bỏ việc đầu tư, thay vào đó, DN có thể sử dụng các nguồn quỹ nội bộ hoặc các nguồn tài trợ bên ngoài. Tuy nhiên, sự tồn tại của các bất hoàn hảo tài chính khiến các nguồn tài trợ bên ngoài có chi phí cao hơn các nguồn tài trợ bên trong DN. Khi đó, DN phải phụ thuộc vào các nguồn tài trợ nội bộ (De la Torre và cộng sự, 2017).

Trong điều kiện bất định như trong các cuộc khủng hoảng hoặc dịch bệnh, dòng tiền của DN thường chịu ảnh hưởng nặng nề (Jiang và cộng sự, 2021). Khi nền kinh tế bất định, khả năng DN tiếp cận các nguồn tài trợ bên ngoài càng hạn chế. Nguyên nhân đầu tiên là do chi phí sử dụng vốn gia tăng do bên cung cấp vốn thường yêu cầu một phần bù rủi ro cao hơn khi nền kinh tế bất ổn; Tiếp đến là sự gia tăng trong tính bất định cũng khiến bên cung cấp vốn đẩy mạnh việc hạn chế tín dụng (Alessandri và Bottero, 2020). Giới hạn tài chính có thể khiến ảnh hưởng tiêu cực của tính bất định đến đầu tư càng trở nên nghiêm trọng.

Thị trường tài chính của các quốc gia mới nổi thường kém phát triển với sự hiện diện của các bất hoàn hảo tài chính (Fan và cộng sự, 2011). Mức độ bất cân xứng thông tin và vấn đề người đại diện tại các quốc gia mới nổi đều cao hơn đáng kể so với các quốc gia phát triển (Seifert và Gonenc, 2010). Các bất hoàn hảo trên thị trường tài chính tại các quốc gia mới nổi khiến DN tại các quốc gia này gặp khó khăn trong việc tiếp cận các nguồn tài trợ bên ngoài (Ayyagari và cộng sự, 2013). Trong điều kiện này, DN khó có thể điều chỉnh trước một cú sốc trong tính bất định. Mức độ giới hạn tài chính của DN sẽ quyết định mức độ ảnh hưởng của tính bất định đến đầu tư của DN (Choi và cộng sự, 2016; Alfaro và cộng sự, 2021). Do vậy, tác giả đề xuất giả thuyết H2 như sau:

Giả thuyết H2: Tác động tiêu cực của tính bất định đến đầu tư tại các DN bị hạn chế tài chính mạnh hơn tại các DN không bị hạn chế tài chính

Phương pháp nghiên cứu

Mô hình nghiên cứu

Để kiểm định giả thuyết H1 về ảnh hưởng của tính bất định đến hành vi đầu tư của DN, nghiên cứu xây dựng mô hình đầu tư theo Baum và cộng sự (2008). Cụ thể mô hình đầu tư có dạng:

Trong đó I_it là đầu tư của DN i trong năm t, K là trữ lượng vốn, q là biến đại diện cho cơ hội đầu tư; CF là dòng tiền và B là tỷ lệ đòn bẩy. Phương trình (1) gồm 03 thang đo tính bất định theo Leahy và Whited (1996) và Baum và cộng sự (2008) bao gồm: (i) tính bất định nội tại DN η; (ii) tính bất định của thị trường ε và (iii) tính bất định dựa trên mô hình CAPM nhằm thể hiện mối quan hệ tính bất định nội tại và tính bất định của thị trường ν. κ_i là hiệu ứng cố định theo DN và it là phần dư của mô hình.

Các biến được định nghĩa cụ thể như sau. Đầu tư I là chi tiêu vốn của DN. Trữ lượng vốn K là tổng của nợ và vốn chủ sở hữu. Đòn bẩy của DN B là tổng nợ của DN. Dòng tiền CF là tổng lợi nhuận trước thuế và chi phí khấu hao tài sản cố định. Để khắc phục hiện tượng nội sinh gây ra bởi sai số đo lường trong q, nghiên cứu sử dụng thang đo q biên – marginal q theo Gala (2019) để thay thế Q trung bình. Gala (2019) đo lường q biên dựa trên các biến trạng thái cơ bản của DN.

Mô hình (1) sử dụng dữ liệu bảng động do có bao gồm biến trễ của biến phụ thuộc nên mô hình (1) sẽ gặp hiện tượng nội sinh. Để đảm bảo kết quả ước lượng và kiểm định, nghiên cứu sử dụng phương pháp System GMM theo Blundell và Bond (1998) để ước lượng và kiểm định mô hình.

Mẫu và dữ liệu

Nghiên cứu được thực hiện với mẫu gồm các DN phi tài chính niêm yết tại 13 quốc gia mới nổi bao gồm: Chile, Colombia, Egytpt, India, Indonesia, Kuwait, Pakistan, Philippines, Qatar, Romania, Saudi Arabia, UAE và Việt Nam trong giai đoạn 2000 - 2020. Việt Nam là quốc gia tiệm cận gần với nhóm các nền kinh tế mới nổi bậc thấp. Dữ liệu về giá và dữ liệu tài chính của các DN phi tài chính của 13 quốc gia mới nổi trong mẫu nghiên cứu được thu thập từ cơ sở dữ liệu Refinitiv Eikon. Nghiên cứu loại bỏ các quan sát không đủ dữ liệu để xây dựng các biến trong mô hình. Các quan sát có tỷ lệ đầu tư và tỷ lệ đòn bẩy có giá trị nhỏ hơn không được loại khỏi mẫu. Bên cạnh đó nghiên cứu cũng lọc bỏ các giá trị ngoại biên thuộc phân vị thứ 1 và thứ 99. Kết quả thu được 14,936 quan sát đến từ 2,755 DN.

Kết quả nghiên cứu và thảo luận

Kết quả thống kê mô tả

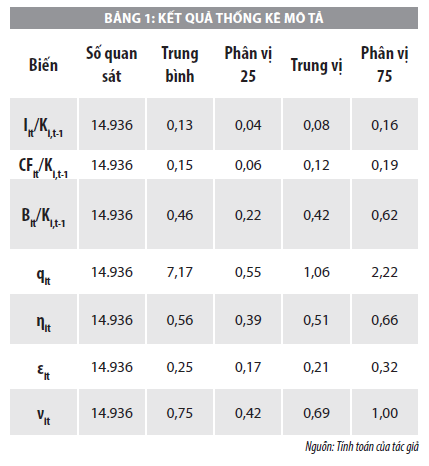

Kết quả thống kê mô tả của các biến trong mô hình được trình bày trong Bảng 1. Đầu tư của DN tại các quốc gia mới nổi thuộc mẫu nghiên cứu trong giai đoạn 2000 - 2020 có giá trị trung bình là 13%. Tính bất định trong nghiên cứu được đo lường theo 03 khía cạnh bao gồm tính bất định nội tại DN, tính bất định của thị trường và tính bất định dựa trên mô hình CAPM. Kết quả thống kê mô tả trong

Bảng 1 cho thấy, tính bất định nội tại của các DN trong mẫu có giá trị trung bình là 0,56. Điều này có nghĩa mức độ biến động dồn tích của tỷ suất sinh lợi cổ phiếu DN trong mẫu nghiên cứu là 56%/năm. Khi xét về tính bất định của thị trường chứng khoán cho thấy, giá trị trung bình quan sát trong mẫu là 25%. Thang đo tính bất định cuối cùng là beta trong mô hình CAPM.

Giá trị trung bình của beta trong bài là 0,75, hàm ý xét tổng thể tỷ suất sinh lợi của cổ phiếu DN ít biến động hơn tỷ suất sinh lợi của thị trường. Trong mô hình đầu tư bên cạnh việc kiểm soát cho cơ hội đầu tư đo lường bởi q biên, nghiên cứu còn kiểm soát mức độ sử dụng đòn bẩy tài chính trong DN. Một DN trung bình thuộc mẫu nghiên cứu có tỷ lệ nợ là 46% trên tổng giá trị nợ và vốn cổ phần.

Kết quả ước lượng và kiểm định

Tính bất định có quan hệ nghịch biến với đầu tư của DN

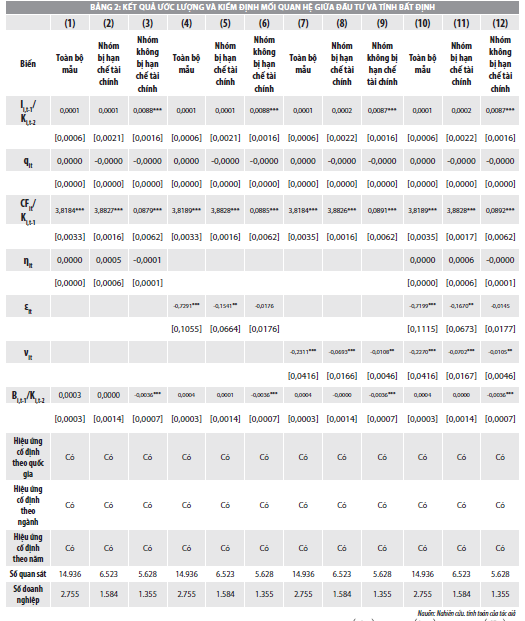

Bảng 2 thể hiện kết quả ước lượng và kiểm định mối quan hệ giữa tính bất định và đầu tư của DN tại các quốc gia mới nổi trong giai đoạn 2000 – 2020. Kết quả các cột (1), (4), (7), (10) trong Bảng 2 cho thấy, nhìn chung, tính bất định thể hiện mối quan hệ ngược chiều với đầu tư của DN. Cụ thể hệ số hồi quy của tính bất định thị trường là - 0,73 và có ý nghĩa thống kê ở mức 1%. Hệ số hồi quy của tính bất định theo mô hình CAPM là - 0,15 với mức ý nghĩa thống kê 5%.

Mối quan hệ ngược chiều giữa tính bất định và đầu tư tại các quốc gia mới nổi ủng hộ dự báo của lý thuyết quyền chọn thực. Tại các quốc gia mới nổi, đầu tư thường tập trung vào vốn hữu hình. Tính hữu hình kết hợp với sự kém phát triển của thị trường vốn đã qua sử dụng khiến đầu tư càng khó có thể đảo ngược tại các quốc gia này. Trong trường hợp này DN càng thận trọng khi đưa ra quyết định đầu tư.

Một điểm thú vị trong kết quả kiểm định mối quan hệ giữa tính bất định và đầu tư của DN là sự khác biệt trong ảnh hưởng của tính bất định khi đo lường bằng các thang đo khác nhau đến hành vi đầu tư của DN. Trong khi tính bất định theo thị trường và tính bất định dựa trên mô hình CAPM thể hiện mối quan hệ nghịch biến có ý nghĩa thống kê với đầu tư thì tính bất định nội tại của DN không thể hiện ảnh hưởng đến đầu tư.

Sự khác biệt trong ảnh hưởng của các thang đo tính bất định khác nhau đến đầu tư không phải là một hiện tượng hiếm gặp trong các nghiên cứu thực nghiệm (Baum và cộng sự, 2008; Rashid, 2011; Kang và cộng sự, 2014). Các bằng chứng thực nghiệm cho thấy, tính bất định riêng biệt (chẳng hạn như tính bất định nội tại DN) và tính bất định vĩ mô (chẳng hạn như tính bất định của thị trường) có thể có tác động khác biệt đến đầu tư.

Hệ số hồi quy của tính bất định nội tại không có ý nghĩa thống kê không có nghĩa tính bất định nội tại không có ảnh hưởng đến đầu tư của DN tại các quốc gia mới nổi. Nguyên nhân có thể là do tính bất định nội tại DN được đo lường bởi biến động trong suất sinh lời của cổ phiếu DN. Giá cổ phiếu của DN có thể bị nhiễu do các nguyên nhân không liên quan đến thực tế kinh doanh (Bloom và cộng sự, 2007). Tại các quốc gia mới nổi, giá cổ phiếu thường bị thao túng do thị trường chứng khoán còn non trẻ, quy định pháp lý chưa đầy đủ và các cơ chế thực thi pháp luật thiếu chặt chẽ (Khwaja và Mian, 2005).

Tác động của tính bất định giữa các DN bị hạn chế tài chính và không bị hạn chế tài chính

Để phân tích sâu hơn ảnh hưởng của tính bất định đến quyết định đầu tư, nghiên cứu dựa theo Alfaro và cộng sự (2021), phân loại các DN trong mẫu nghiên cứu thành nhóm bị hạn chế và nhóm không bị hạn chế tài chính dựa trên chỉ số KZ theo Baker và cộng sự (2003). Kết quả so sánh giữa các cột (2) và (3); (5) và (6); (8) và (9); (11) và (12) trong Bảng 2 cho thấy, về mặt chiều hướng ảnh hưởng của tính bất định đến đầu tư của nhóm DN bị hạn chế tài chính và nhóm không bị hạn chế tài chính tương tự như kết quả khi hồi quy cho toàn mẫu. Tuy nhiên, xét về mức độ, ảnh hưởng tiêu cực của tính bất định đến đầu tư nghiêm trọng hơn tại các DN bị hạn chế tài chính. Kết quả này giúp trả lời câu hỏi liệu điều kiện tài chính của DN có khuếch đại tác động của tính bất định đến đầu tư của DN. Như vậy, tính bất định không chỉ ảnh hưởng trực tiếp đến đầu tư thông qua kênh quyền chọn thực mà còn qua kênh giới hạn tài chính.

Kết luận

Nghiên cứu tìm hiểu ảnh hưởng của tính bất định đến đầu tư của DN tại các quốc gia mới nổi. Với mẫu dữ liệu gồm các DN phi tài chính tại 13 quốc gia mới nổi trong giai đoạn 2000 – 2020, nghiên cứu cho thấy, tính bất định có ảnh hưởng tiêu cực đến đầu tư của DN. Kết quả này ủng hộ lý thuyết quyền chọn thực trong việc giải thích ảnh hưởng của tính bất định đến hành vi đầu tư của DN. Tiếp theo, nghiên cứu cho thấy, thang đo đại diện tính bất định nội tại đo lường dựa trên tỷ suất sinh lời của cổ phiếu DN không có ảnh hưởng có ý nghĩa đến hành vi đầu tư.

Điều này gợi ý, cần cải thiện thang đo tính bất định nội tại DN tại các quốc gia mới nổi do giá cổ phiếu tại các quốc gia này thường bị nhiễu vì các nguyên nhân không liên quan đến tình hình kinh doanh. Cuối cùng kết quả nghiên cứu cho thấy, ảnh hưởng tiêu cực của tính bất định đến đầu tư mạnh mẽ hơn tại các DN bị hạn chế tài chính. Bằng chứng này gợi ý tình hình tài chính có thể khuếch đại ảnh hưởng của tính bất định đến đầu tư.

Kết quả nghiên cứu gợi ý chính phủ các quốc gia mới nổi nên đảm bảo môi trường kinh tế ổn định thông qua các chính sách kinh tế nghịch chu kỳ và bằng cách minh bạch hóa quá trình ban hành chính sách. Bên cạnh đó, chính phủ cần chú ý đảm bảo khả năng tiếp cận tài chính cho DN, đặc biệt trong giai đoạn nền kinh tế bất ổn bằng cách mở rộng nguồn cung tín dụng và tạo điều kiện cho hệ thống tài chính phát triển vững mạnh.

Về phía DN, kết quả nghiên cứu hàm ý, DN cần có các chính sách để chủ động quản lý rủi ro. DN cần chú ý đảm bảo tình hình tài chính vững mạnh, cụ thể là tính thanh khoản để DN có khả năng hấp thụ các cú sốc trong tính bất định.

Tài liệu tham khảo:

1. Abel, A. B. (1983), Optimal investment under uncertainty. The American Economic Review, 73(1), 228-233;

2. Agénor, P., & Montiel, P.J. (2015), Development Macroeconomics: Fourth Edition. Princeton: Princeton University Press;

3. Alessandri, P., & Bottero, M. (2020), Bank lending in uncertain times. European Economic Review, 128, 103503;

4. Alfaro, I., Bloom, N., & Lin, X. (2021), The finance uncertainty multiplier (No. w24571). National Bureau of Economic Research;

5. Ayyagari, M., Demirguc-Kunt, A., & Maksimovic, V. (2013), Financing in developing countries. Handbook of the Economics of Finance, 2, 683-757;

6. Baker, M., Stein, J. C., & Wurgler, J. (2003), When does the market matter? Stock prices and the investment of equity-dependent firms. The quarterly journal of economics, 118(3), 969-1005;

7. Bertola, G. (1988), Adjustment costs and dynamic factor demands: investment and employment under uncertainty (Doctoral dissertation, Massachusetts Institute of Technology);

8. Bloom, N. (2014), Fluctuations in uncertainty. Journal of Economic Perspectives, 28(2), 153-76;

9. Bloom, N., Bond, S., & Van Reenen, J. (2007), Uncertainty and investment dynamics;

10. Caballero, R. J. (1991), On the sign of the investment-uncertainty relationship. The American Economic Review, 81(1), 279-288;

11. Castelnuovo, E. (2019), Domestic and global uncertainty: A survey and some new results;

12. Choi, S., & Shim, M. (2019), Financial vs. policy uncertainty in emerging market economies. Open Economies Review, 30(2), 297-318;

13. Choi, S., Furceri, D., Huang, Y., & Loungani, P. (2018), Aggregate uncertainty and sectoral productivity growth: The role of credit constraints. Journal of International Money and Finance, 88, 314-33;

14. De la Torre, A., Gozzi, J. C., & Schmukler, S. L. (2017), Innovative Experiences in Access to Finance: Market-Friendly Roles for the Visible Hand?. World Bank Publications;

15. Fan, J. P., Wei, K. J., & Xu, X. (2011), Corporate finance and governance in emerging markets: A selective review and an agenda for future research. Journal of Corporate Finance, 17(2), 207-214;

16. Gala, V. (2019), Measuring marginal q. Jacobs Levy Equity Management Center for Quantitative Financial Research Paper;

17. Hartman, R. (1972), The effects of price and cost uncertainty on investment. Journal of economic theory, 5(2), 258-266;

18. Jiang, J., Hou, J., Wang, C., & Liu, H. (2021), COVID-19 impact on firm investment-Evidence from Chinese publicly listed firms. Journal of Asian Economics, 75, 101320;

19. Kang, W., Lee, K., & Ratti, R. A. (2014), Economic policy uncertainty and firm-level investment. Journal of Macroeconomics, 39, 42-53;

20. Leahy, J. V., & Whited, T. M. (1996), oThe Effect of Uncertainty on Investment: Some Stylized Facts, Journal of Money. Credit, and Banking, 28;

21. Minton, B. A., & Schrand, C. (1999), The impact of cash flow volatility on discretionary investment and the costs of debt and equity financing. Journal of financial economics, 54(3), 423-460;

22. Pels, J., & Kidd, T. (2012), Characterizing emerging markets. Organizations and Markets in Emerging Economies, 3(2), 8-22;

23. Pindyck, R. S. (1990), Irreversibility, uncertainty, and investment;

24. Rashid, A. (2011), How does private firms' investment respond to uncertainty? Some evidence from the United Kingdom. The Journal of Risk Finance;

25. Seifert, B., & Gonenc, H. (2010), Pecking order behavior in emerging markets. Journal of International Financial Management & Accounting, 21(1), 1-31.

* ThS. Nguyễn Ngọc Thụy Vy - Trường Đại học Ngoại thương - Cơ sở 2 tại TP. Hồ Chí Minh Nghiên cứu sinh, Khoa Tài chính, Trường Đại học Kinh tế TP. Hồ Chí Minh

** Bài đăng Tạp chí Tài chính kỳ 1 tháng 10/2022