Yếu tố tác động đến hiệu quả hoạt động kinh doanh của doanh nghiệp ngành Thực phẩm

Nghiên cứu nhằm xác định các yếu tố tác động đến hiệu quả hoạt động kinh doanh của các doanh nghiệp ngành Thực phẩm tại Việt Nam. Nghiên cứu định lượng sử dụng hồi quy dữ liệu bảng đối với 55 doanh nghiệp niêm yết ngành Thực phẩm tại Việt Nam trong giai đoạn 2015 – 2020. Kết quả cho thấy, tuổi của doanh nghiệp, quy mô của doanh nghiệp, tỷ lệ đòn bẩy và tính thanh khoản là những yếu tố quan trọng tác động đến hiệu quả hoạt động kinh doanh của các doanh nghiệp này. Dựa trên kết quả này, nghiên cứu đề xuất một số giải pháp cần thiết nhằm nâng cao hiệu quả hoạt động kinh doanh của các doanh nghiệp ngành Thực phẩm, từ đó giúp doanh nghiệp ngành Thực phẩm tại Việt Nam phát triển bền vững.

Đặt vấn đề

Hiện nay, ngành Thực phẩm là một trong những ngành đóng vai trò quan trọng trong nền kinh tế Việt Nam. Theo Tổng cục thống kê (2021), ngành Công nghiệp chế biến thực phẩm Việt Nam giai đoạn 2016 – 2020 đã tăng trưởng gần 7%/năm.

Năm 2019, Việt Nam được ghi nhận là quốc gia có mức tăng trưởng trong tiêu dùng thực phẩm, đồ uống hấp dẫn trên toàn cầu và xếp thứ 10 ở châu Á (Business Monitor International-BMI, 2019). Theo ước tính của BMI, đến năm 2030, thị trường Việt Nam là thị trường lớn thứ ba Đông Nam Á về số lượng người tiêu dùng và đứng thứ năm về tổng chi tiêu, vì vậy Việt Nam sẽ trở thành một thị trường đầy tiềm năng cho sự phát triển của ngành Thực phẩm.

Để có thể khai thác hiệu quả thị trường tiềm năng này, trong thời gian tới, doanh nghiệp thuộc ngành Thực phẩm tại Việt Nam cần đánh giá lại nội lực; xác định các yếu tố tác động đến hiệu quả hoạt động sản xuất kinh doanh. Đây chính là động lực để nhóm tác giả thực hiện nghiên cứu các yếu tố tác động đến hiệu quả hoạt động sản xuất kinh doanh của doanh nghiệp ngành Thực phẩm Việt Nam, cụ thể là các doanh nghiệp thực phẩm niêm yết trong giai đoạn 2015-2020.

Tổng quan nghiên cứu

Các chỉ tiêu đo lường hiệu quả kinh doanh của doanh nghiệp

Để đánh giá hiệu quả hoạt động kinh doanh của doanh nghiệp thì các chỉ tiêu tỷ suất lợi nhuận (ROA, ROE) thường được sử dụng, vì nó biểu hiện mối quan hệ giữa lợi nhuận và chi phí sản xuất thực tế, thể hiện trình độ kinh doanh của các nhà kinh doanh trong việc sử dụng các yếu tố đó.

Theo Kaguri (2013), thang đo phù hợp được lựa chọn để đánh giá hiệu quả hoạt động kinh doanh của một doanh nghiệp phụ thuộc vào loại hình doanh nghiệp, mục tiêu cần đạt động thông qua việc đánh giá.

Đối với các doanh nghiệp hoạt động vì lợi nhuận, hiệu quả hoạt động doanh nghiệp được đo lường bằng các chỉ số tài chính (Skandalis, 2005).

Các chỉ số tài chính có thể là các chỉ tiêu kế toán về lợi nhuận như tỷ suất sinh lời trên tổng tài sản - ROA, tỷ suất sinh lời trên vốn chủ sở hữu - ROE, tỷ suất sinh lời trên doanh thu - ROS, lãi gộp … (Gilchris, 2013) hoặc có thể là các chỉ số thị trường như chỉ số giá mỗi cổ phần trên giá trị sổ sách của vốn chủ sở hữu - MBVR, chỉ số Tobin’s Q.

Trường hợp các doanh nghiệp không đặt mục tiêu hàng đầu là lợi nhuận, hiệu quả hoạt động kinh doanh của doanh nghiệp được đo lường thông qua các yếu tố phi tài chính như hiệu quả xã hội, hiệu quả quản lý… Lebans và Euske (2006) cũng cho rằng, hiệu quả hoạt động kinh doanh là tập hợp các chỉ số tài chính và phi tài chính cung cấp thông tin về mức độ đạt được các mục tiêu và kết quả.

Trong một nghiên cứu tổng quan các bài báo được công bố trong giai đoạn 1980-2004 trên một tạp chí về quản lý chiến lược, Combs và cộng sự (2005) nhận thấy, có 56 chỉ số khác nhau được sử dụng để đo lường hiệu quả hoạt động kinh doanh của doanh nghiệp.

Trong đó, 82% nghiên cứu sử dụng các thước đo kế toán làm thang đo đại diện cho hiệu quả hoạt động kinh doanh và ROA, ROE là hai chỉ số tài chính được sử dụng nhiều nhất. Trước đó, Neely và cộng sự (2002) cũng nhận định phần lớn các phương pháp, kỹ thuật đánh giá hiệu quả doanh nghiệp dựa trên khía cạnh liên quan đến tài chính được áp dụng vào đầu thế kỷ XX.

Các yếu tố tác động đến hiệu quả hoạt động kinh doanh của doanh nghiệp

- Tuổi của doanh nghiệp: Một số nghiên cứu cho rằng, doanh nghiệp hoạt động lâu năm sẽ có hiệu quả tài chính, hiệu quả hoạt động tốt hơn vì họ có nhiều kinh nghiệm hơn (Coad và cộng sự, 2013; Osunsan và cộng sự, 2015). Tuy nhiên, nghiên cứu của Loderer và cộng sự (2011), Ouimet và Zarutkskie (2014) lại thể hiện quan điểm về sự già hoá của các doanh nghiệp có thể tác động tiêu cực đến hoạt động của các doanh nghiệp, khiến các chỉ số như ROA, ROE xấu hơn. Vì các doanh nghiệp hoạt động lâu năm thường khó khăn trong khả năng tiếp cận các công nghệ sản xuất kinh doanh hiện đại, do đó lợi thế cạnh tranh của những doanh nghiệp này cũng thấp hơn so với các doanh nghiệp trẻ.

- Quy mô doanh nghiệp: Một số nhà nghiên cứu như Malik (2011), Amoroso (2015), Serrasqueiro và Nunes (2008), Asimakopoulos và cộng sự (2009), Mesut (2013) cho rằng, doanh nghiệp càng có tiềm lực tài chính mạnh, dễ tạo được danh tiếng, có nhiều lợi thế cạnh tranh trong đàm phán thương mại và đa dạng hoá sản phẩm, dịch vụ, có đủ nguồn lực tài chính để tuyển dụng lao động có trình độ cao, qua đó có nhiều cơ hội để nâng cao hiệu quả hoạt động kinh doanh. Tuy nhiên, theo kết quả nghiên cứu của Kartikasari và Merianti (2016), Shehata và cộng sự (2017) lại chỉ ra rằng, quy mô doanh nghiệp được đo bằng tổng tài sản có tác động ngược chiều với hiệu quả hoạt động kinh doanh của doanh nghiệp.

- Tỷ lệ đòn bẩy: Kết quả nghiên cứu nhóm tác giả Iqbal và cộng sự (2018) cũng tương tự như nghiên cứu của các tác giả Egbunike và Okerekeoti (2018), Zeitun và Tian (2007), Kartiningsih và cộng sự (2020) đã cho thấy, tỷ lệ đòn bẩy tài chính có tác động đáng kể đến hiệu quả kinh doanh. Tuy nhiên, một số nghiên cứu khác cho thấy, khi đòn bẩy tài chính được sử dụng càng nhiều thì hiệu quả hoạt động của doanh nghiệp càng giảm (Simerly và Li, 2000; Thủy và cộng sự, 2015).

- Tính thanh khoản: Kết quả nghiên cứu của Akenga (2017), Khidmat và cộng sự (2014) khẳng định tính thanh khoản tác động cùng chiều với hiệu quả doanh nghiệp. Theo đó, tính thanh khoản có tác động tích cực đến hiệu quả hoạt động doanh nghiệp đo lường thông qua ROA và ROE. Tuy nhiên, nghiên cứu của Khalifa và Zurina (2013), Thuỷ và cộng sự (2015) cho thấy, nếu doanh nghiệp duy trì khả năng thanh toán quá cao đồng nghĩa với việc doanh nghiệp đã đầu tư quá nhiều vào các tài sản ngắn, với việc tăng chi phí hoạt động nên lợi nhuận của doanh nghiệp sẽ giảm.

- Cấu trúc tài sản: Theo nghiên cứu của Memon và cộng sự (2012), cấu trúc tài sản đo lường thông qua tỷ lệ tài sản dài hạn trên tổng tài sản có có tác động ngược chiều với ROA. Đồng nghĩa với việc có tác động tiêu cực với hiệu quả hoạt động của doanh nghiệp. Kết quả này tương tự với nghiên cứu của Zeitun và cộng sự (2007).

- Tốc độ tăng trưởng doanh thu: Các doanh nghiệp có mức độ tăng trưởng doanh thu cao thì sẽ có hiệu quả hoạt động tốt, bởi các doanh nghiệp này có thể tạo ra lợi nhuận từ các khoản đầu tư của mình. Kết quả nghiên cứu của Khatab và cộng sự (2011) cho thấy, tăng trưởng doanh thu có tác dụng cùng chiều với ROA và Tobin’s Q và tác động ngược chiều đến ROE. Bên cạnh đó, Odalo và cộng sự (2016), Mustafa (2019), Hùng (2015) đã chỉ ra, tăng trưởng doanh thu có ảnh hưởng tích cực và đáng kể đến ROA và ROE.

Phương pháp nghiên cứu

Bài viết sử dụng dữ liệu báo cáo tài chính kiểm toán của 55 doanh nghiệp thực phẩm đang niêm yết trên thị trường chứng khoán Việt Nam giai đoạn 2015 - 2020 để nghiên cứu các yếu tố ảnh hưởng đến hiệu quả hoạt động kinh doanh của các doanh nghiệp ngành Thực phẩm.

Phương pháp hồi quy dữ liệu bảng được sử dụng để giải quyết mục tiêu nghiên cứu. Các phương pháp hồi quy sử dụng gồm trong bài viết này gồm: Phương pháp hồi quy bình phương bé nhất (OLS), phương pháp tác động cố định (FEM), phương pháp tác động ngẫu nhiên (REM) và bình phương tối thiểu tổng quát (GLS). Dựa trên các kiểm định, nhóm tác giả sẽ lựa chọn được mô hình hồi quy phù hợp nhất với dữ liệu nghiên cứu.

Kết quả và thảo luận nghiên cứu

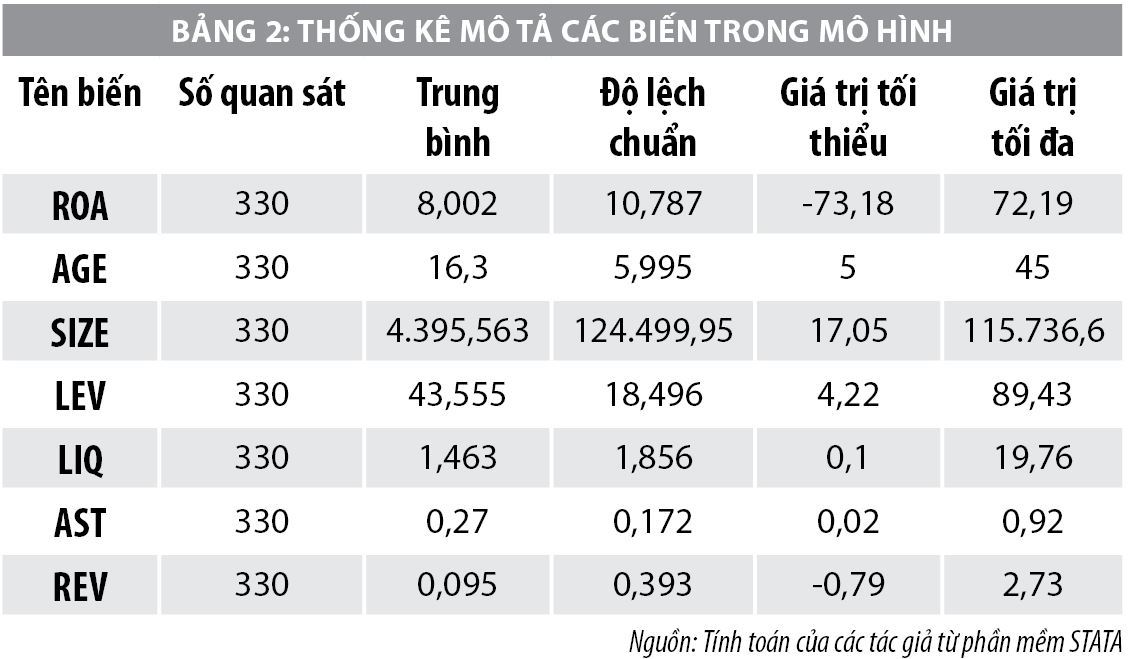

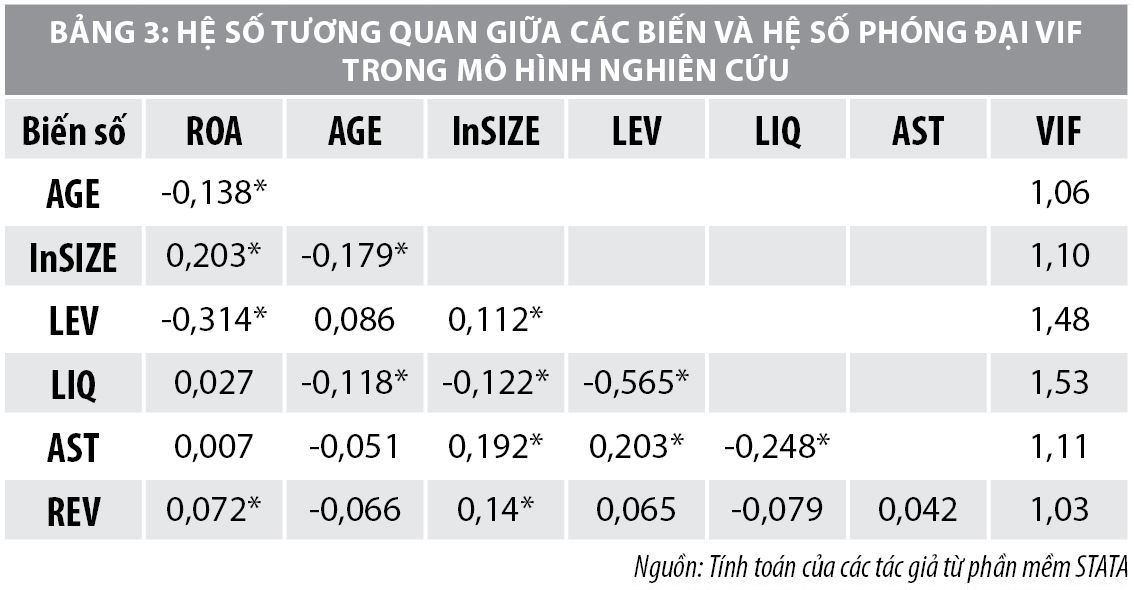

Bảng 3 cho thấy, các hệ số tương quan của biến độc lập đều có giá trị nhỏ hơn 0,8, nguy cơ đa cộng tuyến giữa các biến này trong nghiên cứu thực nghiệm nếu có là không đáng kể. Vì vậy, nghiên cứu sử dụng tất cả các biến này trong mô hình nghiên cứu ước lượng.

Đa cộng tuyến được đo lường thông qua hệ số phóng đại phương sai (VIF) và hệ số chấp nhập. Theo Hari và cộng sự (2011), nếu giá trị VIF vượt quá 4,0 hoặc dung sai nhỏ hơn 0,2 thì tồn tại hiện tượng đa cộng tuyến. Đối với mô hình nghiên cứu này, VIF nhỏ hơn 4,0, do đó trong mô hình, các ước lượng của hệ số hồi quy là đáng tin cậy và ổn định.

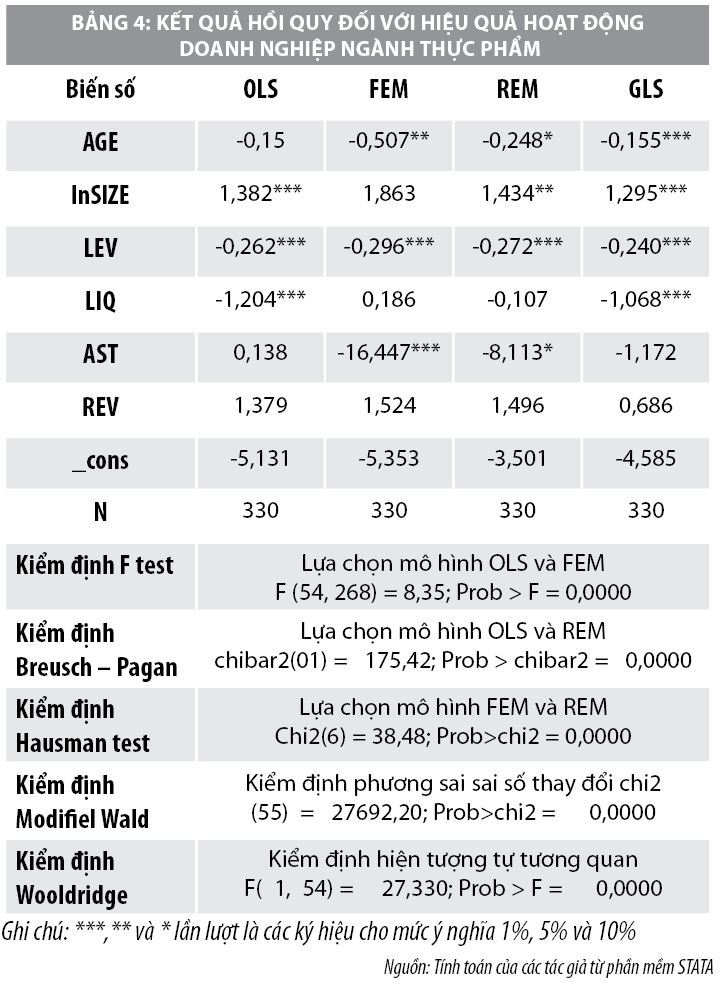

Kết quả kiểm định trong Bảng 3 cho thấy, mô hình GLS là phù hợp với dữ liệu nghiên cứu. Do đó, việc giải thích kết quả nghiên cứu sẽ được thực hiện trên mô hình GLS trong bảng 4.

Kết quả nghiên cứu thực nghiệm cho thấy, độ tuổi doanh nghiệp (AGE) tác động ngược chiều với hiệu quả hoạt động doanh nghiệp. Kết quả này ngược với kỳ vọng dấu ban đầu. Tuy nhiên, kết quả tìm thấy trùng khớp với nghiên cứu của Loderer và cộng sự (2011), Ouimet và Zarutkskie (2014). Sự già hóa của các doanh nghiệp có thể tác động tiêu cực đến hoạt động của doanh nghiệp, từ đó ảnh hưởng xấu đến các chỉ số như ROA.

Quy mô doanh nghiệp (lnSIZE) trong kết quả nghiên cứu cho thấy, yếu tố này góp phần gia tăng hiệu quả hoạt động của doanh nghiệp. Điều này có nghĩa là, các doanh nghiệp có quy mô càng lớn thì chỉ số ROA càng được cải thiện. Đây là kết quả đã được kỳ vọng trong giả thiết nghiên cứu, bởi quy mô doanh nghiệp vừa thể hiện quyền sở hữu tài sản vừa thể hiện được cơ cấu, chất lượng tài sản mà những yếu tố này sẽ quyết định đến sự tồn tại và phát triển của một doanh nghiệp. Kết quả nghiên cứu phù hợp với Serrasqueiro và Nunes (2008); Asimakopoulos và cộng sự (2009), Mesut (2013).

Tỷ lệ đòn bẩy (LEV) có kết quả tác động ngược chiều đến hiệu quả hoạt động kinh doanh của doanh nghiệp ngành Thực phẩm. Nghĩa là tỷ lệ nợ phải trả càng lớn thì hiệu quả kinh doanh càng cao. Kết quả nghiên cứu thực nghiệm cho thấy, nếu doanh nghiệp ngành Thực phẩm sử dụng tỷ lệ đòn bẩy cao sẽ kéo giảm hiệu quả hoạt động của doanh nghiệp. Kết quả này giống với kết quả nghiên cứu của Egbunike và Okerekeoti (2018), Zeitun và Tian (2007) bởi tỷ lệ đòn bẩy như “con dao hai lưỡi” là sử dụng nợ để doanh nghiệp tăng doanh thu, từ đó gia tăng lợi nhuận nhưng song song đó nếu các doanh nghiệp không sử dụng chúng một cách hiệu quả sẽ mang hiệu ứng ngược lại. Kết quả này một lần nữa chứng minh doanh nghiệp ngành Thực phẩm chưa sử dụng hiệu quả các nguồn vốn vay. Hơn nữa, kết quả thống kê mô tả cho thấy, doanh nghiệp ngành Thực phẩm giai đoạn 2015 – 2020 sử dụng đòn bẩy khá cao, nên kết quả hồi quy là phù hợp với thực tế ngành Thực phẩm tại Việt Nam.

Tính thanh khoản (LIQ) có tác động ngược chiều đến hiệu quả hoạt động của doanh nghiệp ngành Thực phẩm. Tính thanh khoản đề cập đến khả năng của một công ty trong việc đáp ứng nghĩa vụ của mình khi các khoản nợ đến hạn, đo lường khả năng đáp ứng các nghĩa vụ thanh toán của một doanh nghiệp bằng cách so sánh lượng tiền mặt và các khoản tương đương tiền với các nghĩa vụ thanh toán. Khi doanh nghiệp gặp khó khăn trong việc đáp ứng các nghĩa vụ tài chính có thể ảnh hưởng đến hoạt động kinh doanh và lợi nhuận của công ty. Kết quả nghiên cứu ngược với kỳ vọng dấu ban đầu nhưng ủng hộ cho nghiên cứu của Khalifa và Zurina (2013), Thuỷ và cộng sự (2015) cho thấy, các doanh nghiệp ngành Thực phẩm trong mẫu nghiên cứu có lượng tài sản thanh khoản thấp.

Biến cấu trúc tài sản cố định (AST) và tăng trưởng doanh thu (REV) mặc dù có cùng kỳ vọng dấu ban đầu đã đặt ra nhưng không có ý nghĩa thống kê. Do đó, kết quả nghiên cứu này chưa đủ cơ sở để kết luận tác động của hai yếu tố này đến hiệu quả hoạt động kinh doanh của các doanh nghiệp thực phẩm tại Việt Nam.

Hàm ý chính sách

Dựa trên kết quả nghiên cứu về các yếu tố tác động đến hiệu quả hoạt động sản xuất kinh doanh của các doanh nghiệp ngành Thực phẩm tại Việt Nam giai đoạn 2015 - 2020, các tác giả đề xuất một số hàm ý giải pháp nhằm nâng cao hiệu quả hoạt động kinh doanh của các doanh nghiệp ngành Thực phẩm tại Việt Nam, nhằm giúp các doanh nghiệp này phát triển ngày càng ổn định và bền vững hơn.

Một là, mở rộng và phát huy hiệu quả lợi thế quy mô doanh nghiệp: Cụ thể là gia tăng đầu tư vào máy móc, nhân lực, sử dụng các thiết bị công nghệ có trình độ cao để có được lợi thế cạnh tranh theo quy mô; Chủ động tìm kiếm các đối tác để liên doanh, liên kết tạo cơ hội tiếp cận công nghệ hiện đại, trao đổi kinh nghiệm quản lý. Bên cạnh đó, các DN cần trang bị hệ thống dây chuyên đồng bộ và hiện đại, nâng cao năng lực sản xuất 4.0 nhằm đa dạng hoá và nâng cao chất lượng sản phẩm.

Hai là, huy động và sử dụng vốn hiệu quả: Sử dụng tiết kiệm vốn trong các khâu sản xuất kinh doanh, tăng tốc độ quay vòng vốn lưu động nhằm làm giảm nhu cầu sử dụng vốn; bên cạnh đó, cần đưa ra quyết định hợp lý trong việc xác định nguồn tài trợ. Đồng thời, tăng cường khai thác các kênh huy động vốn hiệu quả giúp doanh nghiệp có thể tiếp cận với nguồn vốn lớn và ổn định trong thời gian dài. Điều này giúp các doanh nghiệp giảm bớt các rủi ro liên quan đến lãi suất trên thị trường khi vay vốn ngân hàng, có đủ nguồn vốn phục vụ cho các kế hoạch sản xuất kinh doanh dài hạn.

Ba là, kiểm soát khả năng thanh khoản: Các doanh nghiệp cần kiểm soát hệ số thanh toán nhanh ở mức hợp lý thông qua một số chính sách, giải pháp, bao gồm: Kiểm soát chặt chẽ và hiệu quả các tài sản ngắn hạn, trong đó đặc biệt chú ý đến các khoản phải thu và tiền mặt của doanh nghiệp; Xây dựng và thực hiện các chính sách quản lý nợ phải thu của doanh nghiệp; Lập các bảng theo dõi thu chi tiền mặt, tránh để xảy ra tình trạng quá nhiều tiền mặt nhàn rỗi; Tăng cường công tác thu hồi nợ, rút ngắn thời gian khâu quyết toán.

Linh hoạt các hình thức thanh toán, đa năng, thân thiện, tích hợp được một số loại hình dịch vụ. Các hình thức thanh toán như: tiền mặt, thẻ ngân hàng, ví điện tử NFC, mobile pay, QR code, Barcode, MobiBay… Thực tế rất nhiều cửa hàng kinh doanh còn hạn chế trong các hình thức thanh toán, đây cũng là một cản trở với khách hàng, khách hàng muốn sự thuận tiện để tiết kiệm thời gian.

Bốn là, tạo sự tin tưởng cho khách hàng: Sự minh bạch chính là yếu tố quan trọng giúp tạo niềm tin cho khách hàng, doanh nghiệp cần ý thức trong việc cung cấp đầy đủ và chính xác thông tin về sản phẩm cho người tiêu dùng. Tuân thủ đúng nguyên tắc, dây chuyền đóng gói, bảo quản, giúp bảo quản thực phẩm tốt hơn, tránh hư hỏng dẫn đến thua lỗ. Và hơn hết, việc bảo quản sạch sẽ, tươi sống tạo cho khách hàng cảm giác an toàn và tin tưởng khi mua thực phẩm. Đặc biệt, để kích cầu cho thị trường, doanh nghiệp có thể đưa ra các chương trình khuyến mãi, hay thay đổi hình thức kinh doanh từ bán lẻ sang bán số lượng lớn có chiết khấu giá, xây dựng hệ thống khách hàng thân thiết qua thẻ tích điểm, nhằm thu hút khách hàng và duy trì lượng khách hàng trung thành.

Năm là, thực hiện trách nhiệm xã hội: Trong những năm gần đây, các doanh nghiệp đã nhận thức sâu sắc vai trò của mình trong việc thực hiện những công việc thúc đẩy cộng đồng, xã hội phát triển. Việc thực hiện trách nhiệm xã hội không chỉ giúp cải thiện cuộc sống của người dân, mà còn giúp cho doanh nghiệp nâng cao hình ảnh và vị thế của mình trong đánh giá của người tiêu dùng. Doanh nghiệp có thể thực hiện một số hoạt động xã hội, như: Kết nối với những nhà sản xuất nông nghiệp hữu cơ trong nước, phân phối sản phẩm đến người tiêu dùng để nâng cao sản lượng sản xuất nông nghiệp địa phương; Sử dụng các bao bì, đóng gói dễ dàng tái chế, tiêu hủy, thân thiện với môi trường, khuyến khích khách hàng hướng đến tiêu dùng xanh; Cấp phát lương thực, nhu yếu phẩm cho những hộ gia đình có hoàn cành khó khăn… Những hoạt động này hoàn toàn có thể tận dụng nguồn lực vốn có của doanh nghiệp ngành Thực phẩm và đem lại hiệu quả cao trong xây dựng thương hiệu.

Tài liệu tham khảo:

- Tổng cục Thống kê Việt Nam (2021), Niên Giám Thống Kê 2020;

- Thủy, C. T. T., Huyền, N. T., và Quyên, N. T. (2015); Phân tích các nhân tố ảnh hưởng đến hiệu quả tài chính: Nghiên cứu điển hình tại các công ty cổ phần phi tài chính niêm yết trên Sở giao dịch chứng khoán TP. Hồ Chí Minh, Tạp chí Kinh tế và Phát triển, 215, 59-66;

- Akenga, G. (2017), Effect of liquidity on financial performance of firms listed at the Nairobi Securities Exchange, Kenya. International journal of science and research, 6(7), 279-285;

- Asimakopoulos, I., Samitas, A., và Papadogonas, T. (2009), Firm‐specific and economy wide determinants of firm profitability: Greek evidence using panel data. Managerial Finance, 35(11), 930-939;

- Coad, A., Segarra, A., và Teruel, M. (2013), Like milk or wine: Does firm performance improve with age?. Structural Change and Economic Dynamics, 24, 173-189;

- Combs, J. G., Crook, T. R., và Shook, C. L. (2005), The dimensionality of organizational performance and its implications for strategic management research. In Research methodology in strategy and management. Emerald Group Publishing Limited, 259-286;

- Egbunike, C. F., và Okerekeoti, C. U. (2018), Macroeconomic factors, firm characteristics and financial performance: A study of selected quoted manufacturing firms in Nigeria. Asian Journal of Accounting Research, 3(2),142-168;

- Iqbal, U., và Usman, M. (2018), Impact of Financial Leverage on Firm Performance: Textile Composite Companies of Pakistan. SEISENSE Journal of Management, 1(2), 70-78;

- Kaguri, A. W. (2013), Relationship between firm characteristics and financial performance of life insurance companies in Kenya. Unpublished M. Sc. Thesis, University of Nairobi, Kenya.

* Lại Cao Mai Phương - Trường Đại học Công nghiệp TP. Hồ Chí Minh

* Nguyễn Thị Lợi - Văn phòng Cấp uỷ - Chính quyền huyện Phú Quý, Bình Thuận

** Bài đăng trên Tạp chí Tài chính số kỳ 2 tháng 6/2022