Trái chiều kế hoạch kinh doanh ngân hàng Việt

Năm 2023 dự báo sẽ là một năm nhiều thách thức với ngân hàng Việt từ vấn đề nợ xấu, trích lập dự phòng rủi ro tới vấn đề thị trường bất động sản, trái phiếu đóng băng dẫn tới khó xử lý tài sản bảo đảm.

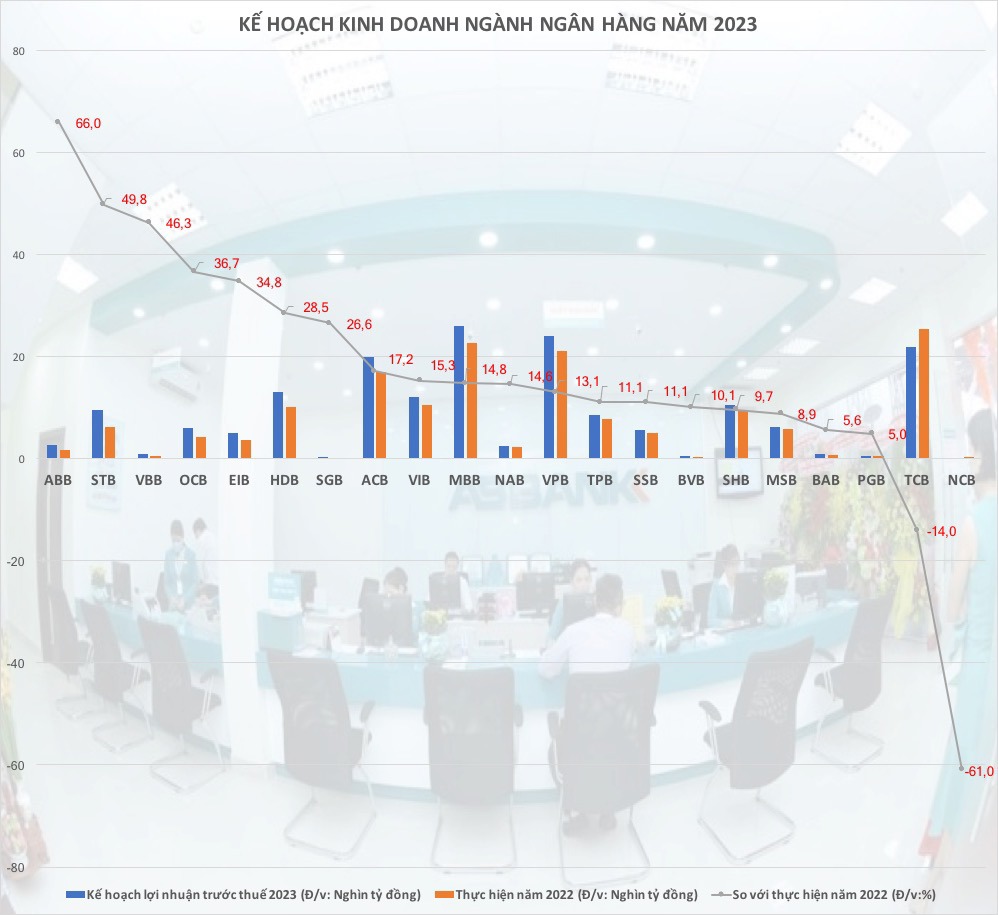

Cho đến thời điểm hiện tại, đã có một nửa số ngân hàng Việt Nam tổ chức thành công ĐHĐCĐ thường niên nhằm thông qua kế hoạch kinh doanh năm 2023 và một số phương hướng hoạt động trong giai đoạn mới. Về cơ bản 2023 được nhận định là một năm khó bứt phá về lợi nhuận ngành ngân hàng khi gánh nặng nợ xấu và trích lập dự phòng ngày càng phình to.

Dù chưa tổ chức hết ĐHĐCĐ thường niên nhưng hầu hết các ngân hàng đã công bố tài liệu họp dự kiến trình cổ đông. Theo thống kê 21 ngân hàng đã công bố số liệu cho thấy, có tới quá nửa đặt mục tiêu lợi nhuận tăng trưởng trung bình 5-18%; có 2 ngân hàng đặt mục tiêu lợi nhuận tăng trưởng âm. Đáng chú ý, trong số 2 ngân hàng báo lợi nhuận tăng trưởng âm có cái tên trong Top đầu là Techcombank. Điều này dự báo 2023 sẽ là một năm nhiều thử thách với các nhà băng.

Thống kê cho thấy, nhóm các nhà băng đặt kế hoạch tăng trưởng lợi nhuận cao từ 25-60% đa phần là các ngân hàng có quy mô tài sản nhỏ và hoạt động quen thuộc, chủ yếu trong khu vực phía Nam như: Saigonbank, ABBank, VietBank, OCB, EIB.

Trong khi đó, nhóm các ngân hàng có quy mô tài sản lớn trên thị trường lại đặt mục tiêu lợi nhuận khá khiêm tốn với mức tăng trưởng dao động từ 9-17% như: Techcombank, VPBank, MBB, ACB, SHB, VIB, SeABank.

Theo thông tin ban đầu từ nhóm ngân hàng thương mại quốc doanh là Vietcombank, Vietinbank, BIDV, Agribank thì mục tiêu tăng trưởng lợi nhuận năm 2023 cũng chỉ ở mức 10-15%.

Trong một báo cáo phân tích mới đây, VNDirect nhận định, có 10/15 ngân hàng thương mại đặt mục tiêu tăng trưởng lợi nhuận năm 2023 thấp hơn so với cùng kỳ năm trước, do ảnh hưởng bởi các yếu tố như nhu cầu tín dụng thấp hơn, chi phí tín dụng cao hơn và nợ xấu tăng.

Riêng với trường hợp Techcombank, VNDirect cho rằng, Techcombank đặt mục tiêu lợi nhuận giảm 14% so với cùng kỳ là do phải đối mặt với một loạt các khó khăn, như: Tỷ trọng tín dụng liên quan tới nhóm ngành bất động sản, trái phiếu doanh nghiệp ở mức cao; tiền gửi không kỳ hạn (CASA) sụt giảm mạnh do khách hàng chuyển sang gửi tiền gửi kỳ hạn dài hưởng lãi suất cao và việc hạ tín nhiệm từ Moody.

Qua một số phiên họp ĐHĐCĐ thường niên năm nay cho thấy, 2023 sẽ là một năm khó khăn với các nhà băng có khẩu vị rủi ro cao (đẩy mạnh cho vay tiêu dùng và phân khúc bất động sản cao cấp).

Tại ĐHĐCĐ VPBank diễn ra mới đây, ông Nguyễn Đức Vinh, Tổng giám đốc ngân hàng cho biết, dự kiến trong quý I/2023, FE Credit (công ty tài chính tiêu dùng của VPBank) dự kiến báo lỗ. Hiện nay công ty này đã dừng các hoạt động cho vay và xác định 2023 là năm để tái cấu trúc lại các phân khúc khách hàng, giảm bớt các phân khúc rủi ro cao.

Không chỉ công ty tài chính tiêu dùng đối mặt với tình trạng lỗ do tỷ lệ nợ xấu tăng cao, trích lập dự phòng rủi ro tăng mạnh, ngân hàng mẹ VPBank cũng sẽ trải qua một năm khó khăn với mục tiêu tiền gửi khách hàng và giấy tờ có giá dự kiến tăng 41%; dư nợ cấp tín dụng dự kiến tăng 33%, nhưng lợi nhuận trước thuế dự kiến chỉ tăng 13% lên 24.003 tỷ đồng.

Nợ xấu và trích lập dự phòng sẽ "ăn mòn" phần lớn lợi nhuận của ngân hàng năm 2023. Đại diện VPBank chia sẻ, tỷ lệ nợ xấu trong quý I và II của ngân hàng dự kiến sẽ tăng cao, lần lượt ở mức 2,19% và 2,6%. Tương ứng, trong năm 2023 nhà băng này cũng sẽ phải tăng khoảng 3.500 tỷ đồng dự phòng, đưa con số dự phòng tổng lên từ 11.000 - 12.000 tỷ đồng (tương đương 1/2 lợi nhuận dự kiến).

Kế hoạch lợi nhuận nhóm ngân hàng cũng trở nên kém khả quan do sự phục hồi chậm và khoảng thời gian đóng băng của thị trường bất động sản, trái phiếu doanh nghiệp những tháng cuối năm 2022. Điều này làm gia tăng rủi ro nợ xấu, từ đó tác động tiêu cực lên chất lượng tài sản và rủi ro tín dụng. Đây là 2 mặt của một vấn đề, có tính hệ quả khi nền kinh tế Việt Nam và thế giới phải đối mặt với cuộc khủng hoảng "kép".

Số liệu từ Ngân hàng Nhà nước (NHNN) cho thấy tín dụng tính đến cuối quý I chỉ tăng 2,06% so với đầu năm. Phó Thống đốc NHNN Đào Minh Tú đánh giá, tình hình tín dụng trong quý I tăng chậm một phần không nhỏ là do khó khăn của doanh nghiệp không có đơn hàng, dẫn tới nhu cầu tín dụng chững lại.

Từ nay tới cuối năm dự kiến ngành ngân hàng Việt Nam sẽ tiếp tục phải đối diện với những vấn đề hiện hữu từ cả thế giới và những vấn đề nội tại trong nước. Dù điều hành vĩ mô đã giảm bớt áp lực khi FED sẽ không tăng lãi suất nhanh và mạnh như thời gian vừa qua, lạm phát thế giới đã qua đỉnh nhưng nền kinh tế phục hồi chậm chạp sẽ là thách thức lớn với ngành ngân hàng từ thu hồi nợ và cấp tín dụng mới thời gian tới.