Trao đổi về chỉ số đo lường chất lượng kiểm toán khu vực tư

Chất lượng kiểm toán vẫn được xem là khái niệm phức tạp, khó đo lường chính xác. Nghiên cứu này làm sáng tỏ các quan điểm khác nhau về chất lượng kiểm toán và các chỉ số đo chất lượng kiểm toán trong các nghiên cứu hàn lâm, từ đó đề xuất mô hình đánh giá chất lượng kiểm toán trong khu vực tư. Mô hình đánh giá chất lượng kiểm toán phụ thuộc vào năm nhóm yếu tố ảnh hưởng và các chỉ số đo lường chất lượng kiểm toán tương ứng. Trong đó, khoảng cách kỳ vọng kiểm toán, sự đánh đổi giữa tính chuyên nghiệp và chủ nghĩa thương mại (còn gọi là tính độc lập của kiểm toán viên) được xem là những yếu tố ảnh hưởng chi phối đến chất lượng kiểm toán. Kết quả này hàm ý rằng, những nỗ lực nâng cao chất lượng kiểm toán cần dành sự quan tâm đến toàn bộ chức năng kiểm toán, tức là quy trình, con người và động lực, những yếu tố này cùng ảnh hưởng đến dịch vụ do kiểm toán viên cung cấp và chất lượng của chúng.

Giới thiệu

Chất lượng kiểm toán (CLKT) và các yếu tố ảnh hưởng đến CLKT là chủ đề được được tranh luận sôi nổi trên các diễn đàn học thuật, giới nghề nghiệp sau hàng loạt vụ phá sản của các công ty lớn trên thế giới. Năm 2002, Viện Kế toán công chứng Anh và Wales (ICAEW) đã xuất bản khung khái niệm và các yếu tố ảnh hưởng đến CLKT. Tiếp đến, năm 2008, Hội đồng Báo cáo Tài chính (BCTC) đã phát hành một báo cáo về CLKT, trong đó, đã xác định được năm yếu tố tăng cường CLKT (FRC, 2008). Tương tự, Ủy ban Chuẩn mực Kiểm toán và Đảm bảo Quốc tế (IAASB) đã công bố khuôn khổ về CLKT, trong đó thảo luận về các yếu tố khác nhau ảnh hưởng đến CLKT trong thực tế (IAASB, 2014).

Tuy nhiên, vẫn còn những khác biệt trong định nghĩa CLKT do khác biệt về vai trò và quan điểm giữa các bên liên quan. Chẳng hạn, dưới góc độ nghề nghiệp, CLKT được định nghĩa là việc tuân thủ đầy đủ các chuẩn mực kiểm toán (Krishnan & Schauer, 2001). Dưới góc độ nghiên cứu, định nghĩa CLKT được hiểu rộng hơn bao gồm cả các khía cạnh về giá trị mà cuộc kiểm toán mang lại như cung cấp ý kiến về hoạt động liên tục của khách hàng, chỉ ra những yếu kém của hệ thống kiểm soát nội bộ, ngăn ngừa hành vi quản trị thu nhập của khách hàng kiểm toán.

Do đó, để hiểu tường tận CLKT là gì, đòi hỏi phải có đánh giá tổng quan các quan điểm dưới các góc nhìn khác nhau. Nghiên cứu này nhằm tổng quan các quan điểm CLKT và từ đó đề xuất các chỉ số đo lường CLKT phù hợp với quy trình kiểm toán.

Chất lượng kiểm toán

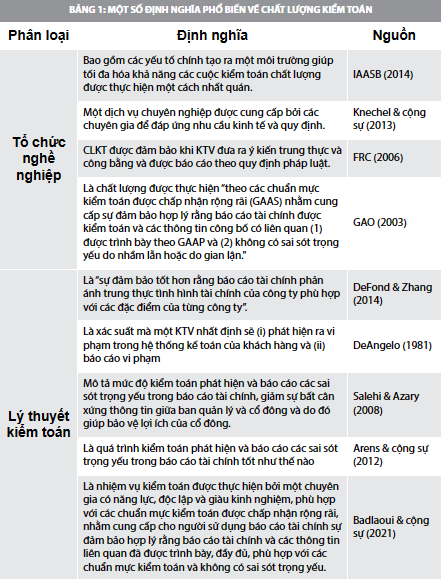

Nghiên cứu học thuật chính thức về CLKT được đề cập lần đầu tiên vào năm 1980 trong bài báo của nhà nghiên cứu DeAngelo (1981) về quy mô kiểm toán viên (KTV) và CLKT, trong đó định nghĩa CLKT “là xác suất mà một KTV nhất định sẽ (i) Phát hiện ra vi phạm trong hệ thống kế toán của khách hàng; (ii) Báo cáo vi phạm”.

Đến nay, định nghĩa này vẫn được hầu hết các học giả sử dụng rộng rãi vì nó kết hợp hai yếu tố chính là: (1) Năng lực/khả năng KTV “phát hiện vi phạm” và (2) Tính độc lập/khách quan của KTV để sẵn sàng “báo cáo vi phạm”. Phân tích kỹ hơn định nghĩa này cho thấy hai khía cạnh nổi bật khác nhau gồm khả năng phát hiện sai phạm của KTV và ý định báo cáo điều đó (giả định) và việc phát hiện và báo cáo sai phạm trên thực tế (hiện thực). Nói cách khác, định nghĩa trên chỉ ra hướng tiếp cận trong việc đo lường và đánh giá CLKT trên thực tế dựa trên hai yếu tố cấu thành gồm: (i) Năng lực và mức độ nỗ lực của KTV; (ii) Tính khách quan, thái độ hoài nghi nghề nghiệp và tính độc lập của KTV. Hai thành phần này cũng gợi ý rằng các khía cạnh khác nhau của cuộc kiểm toán có thể ảnh hưởng đến CLKT tổng thể. Việc phát hiện sai sót đòi hỏi các nguồn lực thích hợp phải được sử dụng hiệu quả trong quá trình kiểm toán (yếu tố đầu vào và quy trình), trong khi việc báo cáo sai sót đòi hỏi KTV phải thực hiện hành động thích hợp trong bối cảnh hiện tại khi kết thúc cuộc kiểm toán (yếu tố đầu ra và bối cảnh). Tuy nhiên, định nghĩa này chưa giải thích được liệu nó có phù hợp với mô hình rủi ro kiểm toán, và liệu nó có thể sử dụng để hướng dẫn thực hành kiểm toán và phản ánh nhận thức của kiểm toán (DeFond và Zhang, 2014).

Bảng 1 trình bày một số định nghĩa phổ biến nhất về CLKT theo quan điểm của tổ chức nghề nghiệp và lý thuyết kiểm toán. Mặc dù vậy, CLKT khó quan sát nên nhiều nghiên cứu đã đề xuất các nhân tố ảnh hưởng và chỉ số đo lường CLKT khác nhau.

Các yếu tố ảnh hưởng và chỉ số đo lường chất lượng kiểm toán

Phần lớn các nghiên cứu đều thừa nhận rằng, CLKT phụ thuộc vào con người, các yếu tố nội bộ và bối cảnh cuộc kiểm toán, được thực hiện và được mô tả thông qua mô hình logic trong mối liên hệ giữa các yếu tố đầu vào-quy trình-đầu ra (nội bộ) và yếu tố bên ngoài (bối cảnh, giá trị kiểm toán) như Hình 1.

Yếu tố đầu vào

Kiểm toán là một dịch vụ chuyên nghiệp dựa trên tri thức nhưng tạo ra kết quả không chắc chắn và không thể quan sát được. Các nguồn lực cần thiết cho một cuộc kiểm toán phụ thuộc vào nhân sự sẵn có cho cuộc kiểm toán, khả năng và kiến thức chuyên môn của nhóm kiểm toán cũng như công nghệ và phương pháp kiểm toán đang được sử dụng. Khả năng đưa ra những đánh giá đúng đắn ảnh hưởng trực tiếp đến CLKT.

Thứ nhất, khả năng đánh giá của KTV phụ thuộc vào kiến thức chuyên môn, kiến thức khách hàng, kiến thức lĩnh vực kinh doanh của khách hàng (Beck và Wu, 2006).

Thứ hai, khả năng của KTV lại phụ thuộc vào những áp lực và động cơ khác nhau, chẳng hạn như rủi ro mất khách hàng, áp lực phí kiểm toán, áp lực về thời gian hoặc ngân sách, động cơ để giữ chân khách hàng.

Thứ ba, khả năng đánh giá của KTV tốt hay không cũng phụ thuộc vào thái độ hoài nghi nghề nghiệp của họ.

Một số nghiên cứu hành vi xác nhận mối liên hệ tích cực giữa thái độ hoài nghi nghề nghiệp và CLKT (Nelson, 2009). Thái độ hoài nghi của KTV lớn hơn sẽ dẫn đến niềm tin vào sự tin cậy của khách hàng giảm xuống, sự sẵn sàng đối thoại với khách hàng nhiều hơn, KTV sẽ thực hiện nhiều thủ tục kiểm toán bổ sung hơn, phát hiện gian lận cao hơn, đánh giá bằng chứng có chất lượng tốt hơn, qua đó, góp phần nâng cao CLKT. Cuối cùng, theo Nelson (2009), một số biện pháp khuyến khích đối kháng được áp dụng, chẳng hạn như những lo ngại về việc thực thi quy định, chi phí kiện tụng tiềm ẩn và tổn hại danh tiếng thúc đẩy CLKT cao.

Từ các kết quả thực nghiệm trên có thể nhận định rằng các yếu tố đầu vào kiểm toán có thể được phân thành hai nhóm chính (1) Đặc điểm KTV và (2) Đặc điểm DNKT (yếu tố Đầu vào-Hình 1). Trong đó, các chỉ số đo lường đặc điểm KTV hay còn được gọi là các yếu tố thuộc tính của KTV gồm tính độc lập, năng lực chuyên môn, tư cách nghề nghiệp của KTV và thái độ hoài nghi nghề nghiệp. Tính độc lập thể hiện mức độ độc lập về mặt tư tưởng và hình thức của KTV. Năng lực chuyên môn bao gồm trình độ, kỹ năng và kinh nghiệm để đảm bảo khả năng phát hiện và báo cáo các sai sót trọng yếu. Tư cách nghề nghiệp được đo lường qua điều kiện đảm bảo để thực hiện kiểm toán. Thái độ hoài nghi nghề nghiệp thể hiện mức độ nhạy cảm với gian lận hoặc sai sót trọng yếu.

Trong khi đó, nhóm yếu tố thứ hai là đặc điểm của DNKT độc lập được ghi nhận có ảnh hưởng đến CLKT (Knechel và cộng sự, 2013; DeFond và Zhang, 2014). Các chỉ số đo lường đặc điểm DNKT gồm danh tiếng, quy mô của DNKT, phí kiểm toán, nhiệm kỳ kiểm toán, kinh nghiệm kiểm toán trong từng lĩnh vực, thị trường kiểm toán.

Quy trình kiểm toán

Quy trình kiểm toán hướng dẫn kiểm toán việc thực hiện các thủ tục kiểm toán đảm bảo theo đúng các chuẩn mực nghề nghiệp. Tuy nhiên, do quy trình kiểm toán tiếp cận chủ yếu dựa trên đánh giá rủi ro và chọn mẫu kiểm toán của KTV, nên các sai sót của KTV vẫn có thể xảy ra ảnh hưởng tới chất lượng công việc kiểm toán. Các chỉ số đo lường việc áp dụng đúng quy trình kiểm toán thường bao gồm đánh giá rủi ro, xét đoán chuyên môn của KTV, bằng chứng kiểm toán. Đánh giá rủi ro của KTV là yếu tố quan trọng quyết định nội dung, lịch trình và phạm vi thực hiện các thủ tục kiểm toán, từ đó có ảnh hưởng trực tiếp đến CLKT. Nghiên cứu trước đây chứng minh rằng, phương pháp tiếp cận được sử dụng để đánh giá rủi ro dẫn đến các cách tiếp cận khác nhau trong việc thiết kế các thủ tục kiểm toán và chúng ảnh hưởng đến CLKT (Detzen & Gold, 2021). Tiếp đến là xét đoán chuyên môn của KTV - chính là những phán đoán mang tính hệ thống nhưng chúng cũng thường xuyên bị thiên lệch, bởi suy cho cùng KTV cũng là con người.

Đầu ra của kiểm toán

Đầu ra của một cuộc kiểm toán được cho là chỉ số đo lường trực tiếp nhất về CLKT. Theo Detzen & Gold (2021), các yếu tố đo đại diện nhất để đánh giá kết quả kiểm toán gồm thất bại kiểm toán, chất lượng BCTC và chất lượng báo cáo kiểm toán.

Bằng chứng chỉ ra tỷ lệ thất bại trong kiểm toán rất thấp, bởi vì không phải tất cả các trường hợp thất bại kiểm toán đều được chỉ ra. Do đó, Francis (2011) khuyến nghị nên khái niệm hóa CLKT như một khái niệm liên tục, thay vì khái niệm nhị phân. Trong khi đó, cách tiếp cận thứ hai trong đo lường CLKT dựa trên chất lượng BCTC (Behn và cộng sự, 2008). Có rất nhiều nghiên cứu sử dụng chất lượng thu nhập (sử dụng mô hình dồn tích tùy ý) làm thước đo cho CLKT, với lập luận rằng, KTV chất lượng cao có nhiều khả năng hạn chế hành vi quản trị lợi nhuận so với KTV chất lượng thấp hơn.

Báo cáo kiểm toán vẫn là nguồn quan trọng đánh giá CLKT (Knechel và cộng sự, 2013). Sau khi thực hiện các cam kết kiểm toán và thủ tục kiểm toán khác nhau, KTV sẽ lập báo cáo kiểm toán, trong đó có tính đến các yếu tố rủi ro, khái niệm hoạt động liên tục, và các chính sách khác. Sau đó, KTV đưa ra ý kiến của mình về các giao dịch và chính sách có rủi ro cao cũng như về triển vọng tình hình tài chính. Nếu KTV phát hiện thấy những sai sót trọng yếu trên BCTC thì điều này buộc KTV phải đưa ra ý kiến kiểm toán chấp nhận từng phần. Ngược lại, nếu KTV không thể phát hiện bất kỳ sai sót trọng yếu nào trong quá trình kiểm toán thì điều này sẽ thuyết phục họ đưa ra ý kiến kiểm toán chấp nhận toàn phần đối với BCTC của khách hàng. Tuy nhiên, trong trường hợp phát hiện một số sai sót nhỏ hoặc một số sai phạm lớn, KTV có nghĩa vụ pháp lý phải đưa ra ý kiến kiểm toán ngoại trừ nhưng KTV cũng phải hạn chế đưa ra ý kiến loại này trong một số trường hợp để đảm bảo tính trung thực của BCTC (Peecher và Piercey, 2008).

Bối cảnh kiểm toán

Áp lực và động cơ được ghi nhận có ảnh hưởng đáng kể đến CLKT, sự phụ thuộc vào thời hạn phát hành báo cáo kiểm toán cũng như giới hạn về ngân sách và nguồn lực có ảnh hưởng tiêu cực đến CLKT. Liên quan đến áp lực và động cơ khích lệ, các chỉ số thường được sử dụng để đo lường gián tiếp áp lực và động cơ gồm phí kiểm toán, nhiệm kỳ kiểm toán, dịch vụ phi kiểm toán, thời gian phát hành báo cáo kiểm toán, ngân sách và nguồn lực, các chính sách khen thưởng.

Giá trị kiểm toán

Giá trị kiểm toán thường được xem là thước đo tổng thể nhất chỉ sự thành công mà cuộc kiểm toán mang lại cho khách hàng. Vì vậy, chúng thường được đo lường qua CLKT tổng thể được phản ánh dựa trên kết quả từ sự kết hợp các yếu tố là đầu vào, quy trình, đầu ra và bối cảnh. Kết quả này có tác động đến cảm nhận của khách hàng kiểm toán mang đến sự tin cậy của người sử dụng BCTC và sự hài lòng của khách hàng kiểm toán. Đây là hai yếu tố chủ yếu xác định giá trị kiểm toán mang lại cho khách hàng.

Sự tin cậy của người sử dụng báo cáo kiểm toán được đo lường qua hai chỉ số: Ý kiến phù hợp của KTV dự đoán tình hình hoạt động liên tục của khách hàng; Ý kiến phù hợp của KTV chỉ ra những yếu kém, hạn chế đối với hệ thống kiểm soát nội bộ của khách hàng.

Trong khi đó, sự hài lòng của khách hàng đối với KTV trong quá trình kiểm toán được đo lường qua bốn chỉ số: Khả năng đáp ứng nhu cầu của khách hàng; Mức độ chuyên nghiệp của KTV; Năng lực chuyên môn; Kinh nghiệm; Thương hiệu (Hình thức bên ngoài của đội ngũ nhân viên và cơ sở vật chất).

Kết luận

Bài viết này lập luận rằng, nhiều vấn đề nan giải, phức tạp của kiểm toán, nhất là việc đo lường và đánh giá CLKT. Hàng loạt các yếu tố ảnh hưởng đến CLKT cả khía cạnh tích cực và tiêu cực mà KTV phải đối mặt. Chúng liên quan đến đầu vào, quy trình kiểm toán, đầu ra, bối cảnh của kiểm toán được tiến hành và giá trị kiểm toán mang lại. Trong số những khía cạnh tích cực được chỉ ra từ các nghiên cứu thực nghiệm giúp các DNKT và tổ chức nghề nghiệp có chính sách để duy trì và tăng cường CLKT, vẫn còn tồn tại nhiều thách thức chi phối đến CLKT như khoảng cách kỳ vọng, sự đánh đổi giữa tính chuyên nghiệp và chủ nghĩa thương mại, hay tính độc lập của KTV. Cuối cùng những nỗ lực nâng cao CLKT cần dành sự quan tâm đến toàn bộ chức năng kiểm toán, tức là quy trình, con người và động lực, những yếu tố này cùng ảnh hưởng đến dịch vụ do KTV cung cấp và chất lượng của chúng.

Tài liệu tham khảo:

- Beck, P. J., & Wu, M. G. (2006). Learning by doing and audit quality. Contemporary accounting research, 23(1), 1-30;

- Behn, B. K., Choi, J. H., & Kang, T. (2008). Audit quality and properties of analyst earnings forecasts. The Accounting Review, 83(2), 327-349;

- Council, F. R. (2006). Promoting audit quality. London: FRC Publication;

- DANG, T. A., & NGUYEN, D. K. N. (2021). Components constituting the audit expectation gap: the Vietnamese case. The Journal of Asian Finance, Economics and Business, 8(1), 363-373;

- DeAngelo, L. E. (1981). Auditor size and audit quality. Journal of accounting and economics, 3(3), 183-199;

- DeFond, M., & Zhang, J. (2014). A review of archival auditing research. Journal of Accounting & Economics, 58(2–3), 275–326. https://doi.org/10.1016/j.jacceco.2009.002;

- Financial Reporting Council (FRC). 2008. The audit quality framework. Available at: http://www.frc.org. uk/Our-Work/Publications/FRC-Board/The-Audit-Quality-Framework-%281%29.aspx;

- Francis, J. R. (2011). A framework for understanding and researching audit quality. Auditing: A Journal of Practice & Theory 30 (2): 125–152;

- International Auditing and Assurance Standards Board (IAASB). (2014). A framework for audit quality: Key elements that create an environment for audit quality.