Trao đổi về mô hình lập dự toán ngân sách dựa trên kết quả hoạt động

Lập dự toán ngân sách nhà nước là khâu mở đầu của quy trình ngân sách nhằm xác định các mục tiêu, nhiệm vụ huy động nguồn lực cho thực hiện ngân sách và phân phối các nguồn lực đó. Khi đó, lập dự toán ngân sách nhà nước được định nghĩa như là việc lập kế hoạch của Nhà nước về quy mô nguồn lực cần phải huy động trong xã hội để sử dụng cho các nhu cầu chi tiêu, nhằm thực thi các chức năng, nhiệm vụ của mình. Bài viết này trình bày về mô hình lập dự toán ngân sách dựa trên kết quả hoạt động (PBB).

Khái quát về mô hình lập dự toán ngân sách dựa trên kết quả hoạt động

PBB được xem xét như là một hình thức dự toán ngân sách hay là một công cụ quản lý của một đơn vị (Ho, 2011; Hou và cộng sự, 2011).

Trong các nghiên cứu trước đây, chưa có định nghĩa hoàn chỉnh, đầy đủ về khái niệm PBB (Young, 2003; Bawoo, 2015; Talesh và Zarei, 2016).

Mặc dù, có nhiều định nghĩa PBB nhưng điểm chung của các định nghĩa trên là đề cập đến việc sử dụng các thông tin về kết quả nói chung, liên kết "mối quan hệ giữa ngân sách và kết quả" và "mối quan hệ giữa chỉ số kết quả hoạt động và đánh giá”. Tùy theo ngữ cảnh, định nghĩa về PBB có một số tính năng đặc biệt.

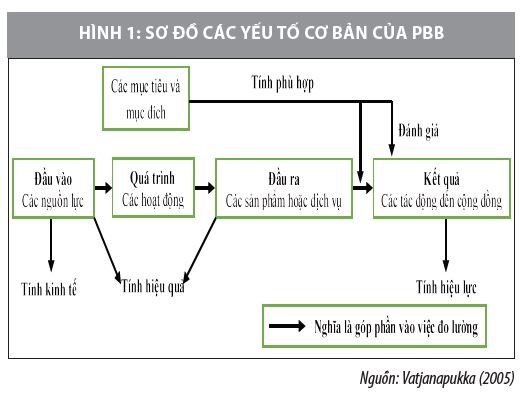

Tuy nhiên, có thể hiểu PBB là một mô hình lập dự toán trong đó yêu cầu các đơn vị công và cả chính phủ phải thiết lập hệ thống thông tin quản lý liên quan đến phân bổ và sử dụng nguồn lực tài chính như các thông tin đầu ra, đầu vào, chi phí tài trợ và mối quan hệ giữa các đầu ra với các yếu tố đầu vào và những tác động của các yếu tố này đến kết quả mong muốn của chính phủ và phù hợp với mục tiêu chính sách (Sử Đình Thành, 2005). Có thể thấy, các yếu tố cơ bản của mô hình lập dự toán dựa trên kết quả hoạt động được thể hiện ở Hình 1.

Các giai đoạn phát triển của mô hình lập dự toán dựa trên kết quả hoạt động

Shah và Shen (2007) cho rằng, việc triển khai PBB có thể được chia thành hai giai đoạn:

Giai đoạn đầu của việc thực hiện PBB từ năm 1949-1989

Trong giai đoạn này có 9 quốc gia điển hình đã tìm cách triển khai sử dụng mô hình (Performance bubgeting) PB hoặc PBB giai đoạn đầu (Hoa Kỳ, Philippines, Ấn Độ, Malaysia, Hà Lan, Anh, Australia, Đan Mạch, New Zealand) (Mauro và cộng sự, 2015).

Giữa thế kỷ XX, với xu hướng quản lý dựa trên kết quả hoạt động. PBB đầu tiên được thực hiện tại Hoa Kỳ vào năm 1949 bởi Ủy ban Hoover với mục đích là để ứng phó với căng thẳng tài chính và các vụ bê bối tài chính (Kong, 2005; Jones và McCaffery, 2010; Talesh và Zarei, 2016).

PBB được tích hợp với mô hình lập dự toán theo chương trình và tập trung vào cơ cấu tổ chức được thực hiện trên toàn tiểu bang và chính quyền địa phương (thành phố và quận) (Schick, 2007; Shah và Shen, 2007). Những căng thẳng tài chính ở Hoa Kỳ đã đòi hỏi nhu cầu cung cấp nhiều thông tin đo lường ngân sách hơn cho khu vực công và là động lực ban đầu cho việc chuyển sang thực hiện PBB.

Những căng thẳng tài chính cũng được xem là động lực thực hiện PBB ở các quốc gia: Anh, Australia, New Zealand và Đan Mạch. Tuy nhiên, đối với các quốc gia đang phát triển (như ở Philippines, Ấn Độ, Malaysia) thì áp lực từ các quyền lực thuộc địa cũ và các chương trình tài trợ cho các dự án (chủ yếu là các dự án do Hoa Kỳ và Liên Hiệp Quốc tài trợ) mới là động lực chính cho việc chuyển sang thực hiện PBB.

Tuy nhiên, giai đoạn đầu tiên của việc thực hiện PBB hiệu quả và hiệu lực của ngân sách khu vực công chưa được cải thiện. Mặc dù, việc triển khai PBB đã dẫn đến việc sử dụng thông tin về kết quả hoạt động tốt hơn trong các hệ thống ngân sách, nhưng thông tin kết quả hoạt động này không được sử dụng đúng cách trong việc liên kết thông tin kết quả hoạt động với phân bổ nguồn lực.

Vấn đề này xảy ra do năng lực đo lường kết quả hoạt động yếu và sự miễn cưỡng của nhà quản lý và các nhà lập pháp trong việc sử dụng thông tin kết quả hoạt động cho các quyết định liên quan đến ngân sách. Do đó, giai đoạn đầu, việc triển khai PBB thiếu hiệu quả.

Một lý do khác khiến mục tiêu của làn sóng PBB đầu tiên không hoàn toàn đạt được (đặc biệt là ở các quốc gia đang phát triển, mà được Hoa Kỳ và Liên Hiệp Quốc tài trợ) là việc chuyển đổi sang PBB xuất phát từ các chương trình tài trợ của các tổ chức tài trợ chứ không phải xuất phát từ nhu cầu của quốc gia đó.

Để đối phó với những khó khăn này, PBB đã được sửa đổi thành một số hình thức dự toán ngân sách khác (chẳng hạn như hệ thống lập dự toán ngân sách theo chương trình kế hoạch năm 1965; mô hình quản lý theo mục tiêu (management by objectives – MBO) năm 1973; và ngân sách dựa trên số không (ZBB) năm 1970 (Kong, 2005; Talebina và cộng sự, 2012)).

Bên cạnh đó, PBB còn có một số nhược điểm, như tăng các thủ tục giấy tờ trong quá trình lập ngân sách, thiếu thông tin kết quả hoạt động cần thiết phục vụ cho phân tích và khó khăn trong việc đo lường chi phí và lợi ích của các chương trình và phức tạp trong việc liên kết các chương trình với cấu trúc ngân sách trong hệ thống PBB (như trường hợp của Hoa Kỳ).

Đến những năm 1980, PBB đã được hồi sinh nhằm giúp cho chính phủ trở nên giống doanh nghiệp hơn, để đảm bảo rằng chính phủ đã cung cấp các dịch vụ cần thiết và chịu trách nhiệm trước công dân của mình (Bawoo, 2015). Sự tái sinh này của PBB tập trung định hướng nhiều hơn vào khách hàng, và PBB như là một phần của NPM, đã thống trị quá trình cải cách ngân sách.

Giai đoạn những năm 1990 đến nay

Sau giai đoạn đầu hình thành của PBB, từ những năm 1980, mô hình lập dự toán dựa trên kết quả hoạt động (PBB) đã được nhiều quốc gia thông qua nhằm nâng cao trách nhiệm giải trình và hiệu quả của các chương trình công.

Hơn 3 thập kỷ qua đã chứng kiến một xu hướng rõ ràng từ các quốc gia phát triển mang lại một định hướng tập trung vào kết quả hoạt động mạnh hơn để quản lý chi tiêu công. New Zealand và Australia được coi là tiền thân của quản lý hoặc lập dự toán dựa trên kết quả hoạt động vào cuối năm 1980. Sau đó, đến đầu giữa những năm 1990, là Canada, Đan Mạch, Phần Lan, Pháp, Hà Lan, Thụy Điển, Vương quốc Anh và Hoa Kỳ. Ngoài ra, từ cuối những năm 1990 đến đầu những năm 2000, Áo, Đức và Thụy Sĩ giới thiệu các phiên bản khác nhau của những cải cách này (Shah và Shen, 2007).

Đồng thời, PBB cũng phát triển nhanh ở các quốc gia khác trong Tổ chức Kinh tế Hợp tác và Phát triển (OECD), mô hình này được xem là cách để làm cho các chính phủ cạnh tranh hơn, chi tiêu hiệu quả và là phản ứng của những người đóng thuế do hoài nghi về chi tiêu của chính phủ dẫn đến chính phủ có trách nhiệm giải trình nhiều hơn. Sau đó, nhiều quốc gia đã mở rộng thực hiện PBB và giới thiệu pháp luật mới đòi hỏi có điểm chuẩn và đo lường kết quả hoạt động (OECD, 2002; Melkers và Willoughby, 2005).

Có thể thấy, những năm 1990 là kỷ nguyên vàng cho cải cách PBB. Đặc biệt, Quốc hội Hoa Kỳ đã thông qua Đạo luật Giám đốc Tài chính năm 1990 và Đạo luật về kết quả hoạt động và Kết quả của Chính phủ Năm 1993, những đạo luật này cùng nhau đặt nền tảng lập pháp cho cải cách sang PBB trong những năm gần đây.

Chính quyền George W. Bush cũng đã khởi xướng một sơ đồ xếp hạng kết quả hoạt động để liên kết kết quả hoạt động với yêu cầu của chương trình tài trợ (Niu và cộng sự, 2005). Bên cạnh cuộc cải cách ở cấp liên bang, nhiều chính phủ tiểu bang và địa phương của Hoa Kỳ đã giới thiệu phiên bản PBB trong những năm 1990 (Poister và Streib 1999; Willoughby và Melkers 2000; Berman và Wang 2000).

Tuy nhiên, các sáng kiến PBB vẫn chưa được giới thiệu ở các quốc gia đang phát triển trong thập kỷ này. Ví dụ: Thái Lan, Ai Cập, Ấn Độ, Malaysia, Philipin và Sri Lanka tất cả vẫn còn giới thiệu phiên bản PBB của riêng họ (Dean, 1986a,b,c; OECD, 2002).

Một số quốc gia đã áp dụng cải cách để giảm chi phí, tăng cường hiệu quả của chính phủ và tăng sự hài lòng của công chúng với các chương trình công. Những quốc gia khác áp dụng PBB vì áp lực bên ngoài từ các nước tài trợ, và các tổ chức quốc tế yêu cầu sự minh bạch hơn ở các quốc gia tiếp nhận tài trợ, chứng minh các tài trợ được sử dụng và kết quả viện trợ nước ngoài đã mang lại.

Hiện nay, PBB đã trở nên phổ biến rộng rãi ở các quốc gia trên thế giới. Tuy nhiên, điều này không ngụ ý rằng, nó luôn cung cấp khả năng khắc phục nhanh chóng cho nhiều vấn đề mà chính phủ gặp phải.

Bên cạnh đó, với kinh nghiệm lâu năm của các nước phát triển trong cải cách PBB cho thấy, PBB có xu hướng tạo ra nhiều thách thức mới cho các nhà hoạch định chính sách để đổi mới toàn bộ HTTT tập trung vào kết quả hoạt động để tạo điều kiện cho việc cải cách sang PBB và đòi hỏi các cam kết về thời gian và nguồn lực to lớn trong quá trình thực hiện.

Ưu điểm và nhược điểm của mô hình lập dự toán ngân sách dựa trên kết quả hoạt động

Ưu điểm

Việc áp dụng PBB mang lại nhiều lợi ích cho các đơn vị công như sau:

- Tăng cường truyền thông tốt hơn giữa các thành viên lập ngân sách và công dân: Khi thực hiện PBB đơn vị phải làm rõ các mục tiêu của chương trình và xác định mục tiêu kết quả hoạt động, mang lại cho các đơn vị và nhân viên cảm nhận tốt hơn về kỳ vọng kết quả hoạt động. PBB giúp các nhà quản lý nhà nước truyền thông hiệu quả hơn về các hoạt động của họ, kết quả hoạt động và lợi ích công của các chương trình với công chúng (Shah và Shen, 2007; Ehsein, 2014)

- Cải thiện hiệu quả và hiệu lực quản lý công trong các cơ quan nhà nước (Scheers và cộng sự, 2005): các đơn vị công tăng tính linh hoạt và tự chủ để quản lý cung cấp dịch vụ (Curristine, 2005; Kong, 2005; Shah và Shen, 2007), do đó giúp tái cơ cấu các chương trình không thành công hoặc loại bỏ các chương trình không cần thiết thông qua việc đánh giá hiệu quả, dẫn đến tăng tính linh hoạt trong việc sử dụng các nguồn lực hiệu quả và hiệu lực hơn, và cung cấp thông tin tốt hơn cho người ra quyết định (Wang, 1999; Ehsein, 2014).

- Thêm thông tin giúp việc ra các quyết định về ngân sách dễ dàng hơn: PBB sẽ làm tăng thêm giá trị cho các cuộc thảo luận khi thông tin về kết quả hoạt động được đưa vào xem xét để quyết định mức tài trợ. Với thông tin kết quả hoạt động thích hợp, các chính trị gia đang có thể gây áp lực cho các đơn vị để cải tiến và hiểu rõ hơn về các vấn đề liên quan. Ngoài ra các thông tin về đo lường kết quả hoạt động tốt sẽ giúp các chính phủ so sánh kết quả hoạt động của các đơn vị với các nhà cung cấp khác; chọn mức độ và sự kết hợp các đầu ra mà các cơ quan cần được tài trợ để đạt được kết quả của chính phủ (Robinson, 1992; Vatjanapukka, 2005)

- Giúp cải thiện trách nhiệm giải trình và tính minh bạch của các hoạt động của chính phủ (Vatjanapukka, 2005; Naseri và cộng sự, 2015): PBB được xem như một công cụ chính chứng minh về tính minh bạch và trách nhiệm của đơn vị đối với cơ quan lập pháp và công chúng. Mặt khác, PBB phân loại nguồn lực theo chương trình và cung cấp các chỉ số đo lường kết quả hoạt động tốt hơn, nâng cao trách nhiệm giải trình, và làm cho các nhà quản lý có thêm trách nhiệm đối với các quyết định về các chương trình có ảnh hưởng đến kết quả ngân sách (Berry và Flowers, 1999; Smith, 1999).

- Một số các lợi ích khác: PBB tạo điều kiện cho việc thực hiện kiểm toán, theo dõi, đánh giá và báo cáo về kết quả hoạt động (Dean, 1986a; Smith, 1999). Hơn nữa, PBB cải thiện hoạt động bằng cách kết nối ngân sách và kết quả hoạt động chương trình theo thời gian (Smith 1999). PBB cũng giúp tiết kiệm chi phí, giảm các dịch vụ nhân đôi, và khuyến khích sự hiểu biết tốt hơn về hoạt động của chính phủ (Melkers và Willoughby, 2001).

Nhược điểm

Tuy nhiên, mô hình PBB hiện nay cũng gây ra nhiều bất lợi cho tổ chức khi quyết định áp dụng. Cụ thể:

- PBB làm tăng khối lượng công việc của các quan chức nhà nước (Melkers và Willoughby, 2001) và dễ bị đe doạ do gian lận và xuyên tạc (Smith, 1999). Mặc dù PBB yêu cầu chương trình và một hệ thống kế toán hỗ trợ việc tính toán chi phí đơn vị, tuy nhiên hầu hết các chính phủ không thể đáp ứng được các yêu cầu này (Hendon, 1999). Do đó, việc lập dự toán ngân sách không kết nối đầy đủ các chương trình với chi phí.

- Sự nhất trí giữa cơ quan lập pháp và các nhà quản lý về các mục tiêu của tổ chức và các đo lường kết quả hoạt động liên quan thường rất khó đạt được vì nhiều cơ quan có nhiều mục đích và thường mâu thuẫn nhau (Wang, 1999).

- Có những vấn đề phát sinh trong việc xác định và thiết lập các đo lường kết quả hoạt động phù hợp (Dean, 1986b; Melkers và Willoughby, 2001), ví dụ như việc thiếu dữ liệu sẵn có để tạo ra thông tin về đầu ra và kết quả của các chương trình theo thời gian (Berry và Flowers, 1999; Hendon, 1999); Các đơn vị thiếu các thủ tục nội bộ để đảm bảo rằng dữ liệu kết quả hoạt động là chính xác (Hendon, 1999). Lu (1998) cho rằng chất lượng của các đo lường kết quả hoạt động kém là khiếm khuyết chung làm suy yếu sự thành công của PBB.

- PBB không tính đến những khó khăn mà người thực hiện gặp phải như thời gian để họ nghiên cứu thông tin, nhu cầu và chuyên môn của họ. Ngoài ra, việc cần quá nhiều thông tin là một nhược điểm đặc biệt phổ biến của mô hình này (Dean, 1986a).

Kết luận

Công cụ quan trọng để quản lý và sử dụng nguồn ngân sách là việc lập dự toán. Mô hình PBB đã trở thành mô hình lập dự toán chi phối ở nhiều quốc gia, vì tính hiệu quả dựa trên thông tin về kết quả hoạt động để phân bổ nguồn lực (Shah và shen, 2007), và còn là xu hướng đổi mới của các nước trên thế giới trong phong trào “quản lý công mới”. Mô hình này hướng đến phát triển đổi mới toàn bộ hệ thống thông tin quản lý tập trung vào kết quả hoạt động, trong đó thông tin kết quả hoạt động được sử dụng trong cả quy trình lập dự toán và phân bổ các nguồn lực. PBB cần được nghiên cứu, triển khai áp dụng nhằm đạt được các mục tiêu chiến lược phát triển của các đơn vị.

Tài liệu tham khảo:

Foltin, C. (1999), State and local government performance: It's time to measure up! The Journal of Government Financial Management, 48(1), 40;

Gagnon, Y.-C., & Toulouse, J.-M. (1996), The behavior of business managers when adopting new technologies. Technological Forecasting and Social Change, 52(1), 59-74;

Garcia, R., Bardhi, F., & Friedrich, C. (2007), Overcoming consumer resistance to innovation. MIT Sloan management review, 48(4), 82;

Gist, M. E. (1989), The influence of training method on self‐efficacy and idea generation among managers. Personnel psychology, 42(4), 787-805;

Glaser, B. G., & Strauss, A. L. (1967), The discovery of grounded theory: strategies for qualitative research. New York, Adline de Gruyter;

Godfrey, A., Devlin, P., & Merrouche, C. (2001), A diffusion-contingency model for government accounting innovations. US: Springer US.