Xây dựng định mức, lập dự toán chi phí trong các doanh nghiệp sản xuất giấy khu vực miền Bắc và miền Trung

Sản xuất giấy không phải là ngành Công nghiệp trọng yếu nắm giữ lĩnh vực then chốt của nền kinh tế, nhưng giấy là sản phẩm thiết yếu và ngành sản xuất giấy giữ vai trò trọng yếu, đóng góp đáng kể cho sự phát triển kinh tế Việt Nam.

Để sản xuất có hiệu quả thì việc lập định mức và xây dựng dự toán chi phí sản xuất là việc làm không thể thiếu cho kế hoạch sản xuất kinh doanh của doanh nghiệp sản xuất giấy. Do vậy, xây dựng định mức và lập dự toán chi phí cần khoa học, hợp lý để các nhà quản lý có được toàn bộ thông tin về kế hoạch chi phí sản xuất trong thời gian cụ thể. Lập dự toán chính xác sẽ tiết kiệm chi phí và tận dụng tối đa nguồn lực cho doanh nghiệp.

Cơ cở lý thuyết

Xây dựng định mức chi phí

Định mức chi phí sản xuất kinh doanh là phần dự kiến các khoản chi phí để sản xuất ra một sản phẩm hay một đơn vị lao vụ, dịch vụ. Định mức chi phí được thiết lập cho từng khoản mực chi phí sản xuất như: Nguyên vật liệu trực tiếp, nhân công trực tiếp, sản xuất chung dựa trên lượng tiêu chuẩn (định mức lượng) và giá tiêu chuẩn (định mức giá) của các yếu tố đầu vào.

Định mức chi phí = tổng định mức lượng x định mức giá

Định mức chi phí nguyên vật liệu trực tiếp (CPNVLTT): Bao gồm định mức về lượng và định mức về giá của nguyên vật liệu. Định mức về lượng phản ánh lượng nguyên vật liệu tiêu hao để sản xuất ra một sản phẩm trên cơ sở công nghệ sản xuất, tiêu chuẩn kỹ thuật, chất lượng nguyên vật liệu, quy cách nguyên vật liệu, lượng hao hụt, hư hỏng nguyên vật liệụ cũng như lượng sản phẩm hỏng trong định mức. Định mức giá là giá của một đơn vị nguyên vật liệu trực tiếp bao gồm giá mua và các khoản chi phí thu mua sau khi trừ đi các khoản giảm trừ như chiết khấu mua hàng, giảm giá hàng bán. Giá nguyên vật liệu có tính đến ảnh hưởng của các điều kiện biến động giá trên thị trường, thay đổi số lượng mua, thay đổi nhà cung cấp…

Định mức chi phí NVL TT cho 1 đơn vị sản phẩm = Định mức lượng NVL tiêu hao cho 1 đơn vị sản phẩm x Định mức giá cho 1 đơn vị nguyên vật liệu

Định mức chi phí nhân công trực tiếp: Bao gồm định mức về lượng thời gian hao phí để sản xuất một đơn vị sản phẩm và định mức đơn giá tiền lương cho một đơn vị thời gian sản xuất.

Định mức về lượng thời gian hao phí cho một đơn vị sản phẩm: Là lượng thời gian cần thiết để sản xuất một đơn vị sản phẩm gồm cả thời gian nghỉ ngơi, thời gian máy chết và thời gian sửa chữa máy móc.

Định mức giá tiền lương cho một đơn vị thời gian sản xuất: Phản ánh chi phí nhân công cho một đơn vị thời gian sản xuất sản phẩm gồm: Tiền lương, tiền công, các khoản phụ cấp và các khoản trích theo lương…

Định mức chi phí nhân công trực tiếp cho 1 đơn vị sản phẩm = Định mức lượng thời gian hao phí cho 1 đơn vị sản phẩm X Định mức đơn giá tiền lương cho 1 đơn vị thời gian

Định mức chi phí sản xuất chung

Chi phí sản xuất chung bao gồm định mức về chi phí sản xuất theo mức độ hoạt động liên quan đến số giờ công lao động, số lượng sản phẩm hay số giờ hoạt động của máy móc thiết bị. Chi phí sản xuất chung được chia thành biến phí sản xuất chung và định phí sản xuất chung.

Biến phí sản xuất chung là các loại chi phí liên quan đến phục vụ, quản lý sản xuất ở phạm vi phân xưởng sản xuất và thường biến động tỉ lệ thuận với mức độ hoạt động như nguyên vật liệu phục vụ sản xuất, chi phí nhân công phục vụ sản xuất, chi phí nhiên liệu.

Lập dự toán chi phí

Lập kế hoạch là chức năng quan trọng không thể thiếu đối với mọi DN, là việc xây dựng mục tiêu của DN và vạch ra các bước thực hiện để đạt được mục tiêu đã đặt ra. Dự toán cũng là một loại kế hoạch nhằm liên kết các mục tiêu cụ thể, chỉ rõ các tài nguyên phải sử dụng, đồng thời dự tính kết quả thực hiện trên cơ sở các kỹ thuật dự báo.

Nội dung của dự toán chi phí

Lập dự toán chiếm khối lượng công việc không nhỏ trong kế toán quản trị. Có rất nhiều đối tượng cần lập dự toán trong DN như các dự toán về: tiêu thụ, sản xuất, chi phí, thu tiền, chi tiền… Bài viết này tập trung phân tích nội dung lập dự toán chi phí sản xuất bao gồm: Chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung; Đồng thời, phân tích cụ thể 2 phương pháp lập dự toán là dự toán tĩnh và dự toán linh hoạt.

Dự toán tĩnh: Là dự toán chi phí được lập trên một mức độ hoạt động dự kiến nhằm cung cấp thông tin về tình hình chi phí, doanh thu, lợi nhuận DN có thể đạt được. Dự toán tĩnh phù hợp với các DN có các khoản chi phí dễ dự báo và không có nhiều thay đổi trong kỳ lập dự toán, nhưng không phù hợp với việc phân tích và kiểm soát chi phí, nhất là chi phí sản xuất chung, bởi vì mức hoạt động thực tế thường có sự khác biệt so với mức hoạt động dự toán.

Dự toán linh hoạt: Được lập trên cơ sở nhiều mức độ hoạt động của một thời hạn nhằm cung cấp thông tin về tình hình chi phí, doanh thu lợi nhuận DN có thể đạt được. Dự toán linh hoạt giúp nhà quản lý kiểm soát được chi phí, doanh thu bằng cách so sánh kết quả thực tế với số liệu dự toán cho cùng một mức độ hoạt động. Trong dự toán linh hoạt chi phí cố định không thay đổi ở phạm vi mức độ hoạt động phù hợp, còn biến phí sẽ được điều chỉnh theo mực độ hoạt động thực tế.

Đặc điểm các doanh nghiệp sản xuất giấy khu vực miền Bắc và miền Trung

Cả nước hiện có khoảng 500 DN sản xuất giấy, trong đó, khu vực miền Bắc và miền Trung có khoảng 300 DN, trong đó chủ yếu là DN nhỏ và vừa, công suất nhà máy dưới 10.000 tấn/năm, dây chuyền sản xuất khép kín, đa phần lạc hậu về kỹ thuật, nguyên liệu thiếu hụt còn phụ thuộc nhiều vào nhập khẩu. Việt Nam vẫn phải nhập khẩu sản phẩm giấy, giá thành sản phẩm giấy sản xuất trong nước chưa cạnh tranh được với thế giới và khu vực. Cơ cấu sản phẩm giấy của khu vực cũng như của cả nước chủ yếu là sản xuất bao bì.

Thực trạng lập định mức, xây dựng dự toán chi phí tại các doanh nghiệp sản xuất giấy

Phần lớn DN sản xuất giấy trong khu vực miền Bắc và miền Trung đã xây dựng định mức tiêu hao chi phí như: định mức chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung. Tuy nhiên, các DN này mới chỉ xây dựng định mức chi phí nguyên vật liệu trực tiếp cho từng loại nguyên liệu trên cơ sở định mức kỹ thuật về vật liệu trực tiếp cho từng loại sản phẩm.

Một số DN như: Công ty cổ phần Giấy Lam Sơn, Công ty cổ phần Giấy Mục Sơn còn xây dựng định mức bột giấy. Từ bột giấy lại xây dựng định mức tiêu hao nguyên vật liệu của sản xuất giấy. Còn đối với định mức chi phí nhân công trực tiếp và chi phí sản xuất chung thì không xây dựng định mức riêng mà xây dựng định mức ngay trong giá thành kế hoạch.

Dự toán là phương tiện phản ánh một cách có hệ thống toàn bộ các mục tiêu của DN và là căn cứ để đánh giá kết quả việc thực hiện sau này. Hiện nay, các công ty sản xuất giấy khu vực miền Bắc và Trung Bộ đều lập dự toán tĩnh. Công tác lập dự toán chi phí sản xuất đã có quan tâm nhưng chỉ mới dừng ở công tác lập dự toán chung cho các khoản mục chi phí nguyên vật liệu trực tiếp, còn chi phí nhân công trực tiếp, chi phí sản xuất chung mà chưa xây dựng dự toán riêng chi tiết về từng khoản mục chi phí.

Vì vậy, chưa đáp ứng hiệu quả cho việc xây dựng dự toán chi phí sản xuất, cũng như phân tích tình hình biến động của chi phí sản xuất để tìm ra nguyên nhân tăng, giảm các chi phí này, dẫn đến tác dụng định hướng cho nhà quản trị trong việc ra quyết định bị nhiều hạn chế.

Hoàn thiện xây dựng định mức, lập dự toán chi phí tại các doanh nghiệp sản xuất giấy khu vực miền Bắc và miền Trung

Hoàn thiện xây dựng định mức chi phí

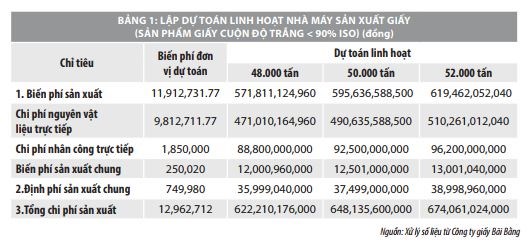

Trên thực tế các DN sản xuất giấy trong khu vực miền Bắc và miền Trung xây dựng định mức chi phí rất khác nhau, vì dựa trên điều kiện từng DN, đặc biệt là định mức chi phí nguyên vật liệu trực tiếp. Hiện tại, các DN mới chỉ lên định mức chi phí cho 1 tấn giấy nói chung,chưa xây dựng định mức cho 1 tấn giấy cụ thể: Xây dựng định mức chi phí cho 1 tấn giấy cuộn và giấy ram với các định lượng như <90%, và >90% của Công ty Giấy Bãi Bằng, còn đối với Công ty Giấy Hoàng Văn Thụ sản phẩm là giấy bao gói gồm giấy bao gói 50 -55g/m2 và giấy bao gói 90 – 100g/m2 và giấy bao gói xi măng với nhiều chủng loại như giấy bao gói xi măng loại A1 70–78 g/m2, giấy bao gói xi măng loại A2 70–78 g/m2. Việc xây dựng định mức tiêu hao phù hợp cũng làm giảm hao hụt mất mát từ đó làm giảm chi phí và hạ giá thành sản phẩm. Để xây dựng định mức chi phí nguyên vật liệu, kế toán cần xây dựng định mức lượng nguyên vật liệu và định mức giá dự toán nguyên vật liệu.

Định mức chi phí nhân công trực tiếp và định mức chi phí sản xuất chung: Các DN sản xuất giấy trong khu vực cần xây dựng định mức chi phí nhân công trực tiếp và chi phí sản xuất chung để dễ dàng hơn trong việc kiểm soát chi phí.

Hơn nữa, các DN sản xuất giấy mới chỉ xây dựng định mức chi phí chung trên cơ sở lượng và giá mà chưa xác định riêng cho phần định phí và biến phí. Định mức định phí sản xuất chung và định mức biến phí chi phí sản xuất chung được xác định dựa vào định mức mức giá định phí chi phí sản xuất chung và định mức lượng chi phí sản xuất chung hoặc theo tỷ lệ % so với biến phí nguyên vật liệu trực tiếp hoặc chi phí nhân công trực tiếp để phân bổ chi phí sản xuất chung.

Hoàn thiện hệ thống dự toán chi phí

Để lập dự toán chi phí chính xác và phù hợp phải phụ thuộc phần lớn vào các định mức chi phí mà DN đã xây dựng và sản lượng dự kiến sản xuất để từ đó kế toán sẽ có cơ sở thực hiện lập kế hoạch dự toán cho các kỳ sản xuất tiếp theo. Có hai cách lập dự toán sản xuất đó là lập dự toán tĩnh và dự toán linh hoạt.

Hiện tại, các công ty sản xuất giấy trong khu vực miền Bắc và Trung Bộ mới thực hiện lập dự toán dưới dạng dự toán tĩnh, vì vậy thông tin dự báo về chi phí chưa đủ thuyết phục để đưa ra các quyết định phù hợp trong trường hợp. Do đó, trong thời gian tới, các DN sản xuất giấy ngoài việc lập dự toán tĩnh thì nên lập thêm dự toán chi phí linh hoạt.

Dự toán linh hoạt được xây dựng dựa trên cơ sở của dự toán tĩnh. Việc lập dự toán linh hoạt rất phù hợp với ngành sản xuất giấy vì các yếu tố đầu vào nguyên liệu chưa ổn định còn phụ thuộc nhiều vào giá nhập khẩu và nguyên liệu trồng rừng cũng như lượng thu mua phế liệu.

Trình tự lập dự toán chi phí linh hoạt được thực hiện qua các bước sau: Xác định phạm vi, mức độ hoạt động phù hợp với đối tượng lập dự toán; Phân loại chi phí thành biến phí và định phí (cả chi phí hỗn hợp); Xác định biến phí đơn vị dự toán ở mức độ hoạt động; Xây dựng bảng tổng hợp dự toán chi phí linh hoạt.

Tài liệu tham khảo:

1. Huỳnh Lợi (2009), Kế toán quản trị, NXB Giao thông Vận tải;

2. Nguyễn Ngọc Quang (2012), Giáo trình kế toán quản trị, NXB Đại học Kinh tế quốc dân;

3. Tài liệu các công ty sản xuất giấy khu vực miền Bắc và miền Trung;

4. Nathan S.Slanvin (1994), Kế toán chi phí, NXB Thống kê

- tập trung các giải pháp chuyển đổi số trong công tác quản lý")