Triển vọng ngành Dệt may 2024 - Lạc quan trong thận trọng

Mặc dù ngành Dệt may Việt Nam đang dần có những tín hiệu phục hồi tích cực nhưng môi trường kinh doanh năm 2024 vẫn sẽ phải đối mặt với những thách thức.

Tiếp tục xu hướng phục hồi, thị phần được cải thiện

Dữ liệu cho thấy, mặc dù phải đối mặt với những thách thức trong bối cảnh bất ổn quốc tế gia tăng, ngành Dệt may Việt Nam nhìn chung vẫn tiếp tục xu hướng phục hồi, với sự suy giảm về giá trị xuất khẩu thu hẹp dần trong 10 tháng đầu năm 2023.

Có một số diễn biến trái chiều về xuất khẩu dệt may Việt Nam tại các thị trường trọng điểm trong 10 tháng đầu năm 2023 như: sang Mỹ đạt 11 tỷ USD (giảm 20,6% so với cùng kỳ năm 2022); sang Hàn Quốc đạt 2,4 tỷ USD (giảm 3,6%); sang Canada đạt 0,84 tỷ USD (giảm 16,6%). Trong khi đó, xuất khẩu sang Nhật Bản tăng nhẹ 0,6% lên 2,9 tỷ USD.

Đáng chú ý, đến cuối tháng 10/2023, thị phần của Việt Nam tại Mỹ và Hàn Quốc đã được cải thiện, lần lượt đạt 18,1% và 28,3%. Thị phần của Trung Quốc tại hai thị trường này tiếp tục giảm, trong khi các đối thủ như Bangladesh, Indonesia và Ấn Độ đang mở rộng. Tại Nhật Bản, thị phần hàng dệt may của Việt Nam cũng tiếp tục được cải thiện, đạt 16,4% vào cuối tháng 10/2023.

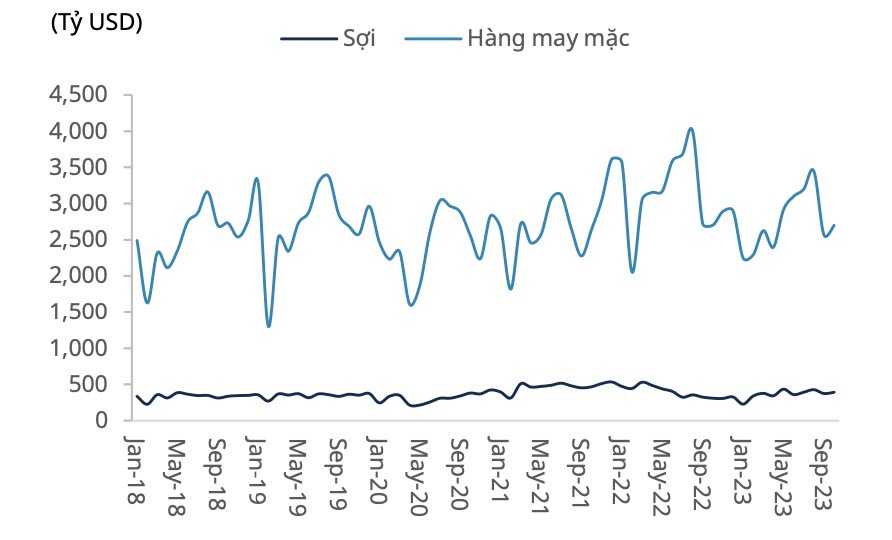

Về xuất khẩu sơ sợi, trong 9 tháng đầu năm 2023, giá trị xuất khẩu sợi từ Việt Nam sang Trung Quốc đạt 1,7 tỷ USD đi ngang so với cùng kỳ và chiếm 53,1% tổng giá trị xuất khẩu sợi tại Việt Nam. Ngành dệt may của Trung Quốc có xu hướng phục hồi kể từ giữa năm 2023, với khối lượng sản xuất tính đến cuối tháng 9/2023 tăng 0,8% so với cùng kỳ năm ngoái.

Ngoài ra, xuất khẩu sợi Việt Nam sang Hàn Quốc đã thu hẹp mức giảm xuống chỉ còn -24,2% so với cùng kỳ năm ngoái, đạt 284,1 triệu USD trong 9 tháng đầu năm 2023.

Những yếu tố trên đã thúc đẩy hoạt động sản xuất dệt may tại Việt Nam dần hồi phục. Theo đó, tính chung 10 tháng năm 2023, mức độ giảm của chỉ số sản xuất công nghiệp (IIP) đối với mảng may mặc dần thu hẹp về mức -1,3% so với cùng kỳ năm trước. Đối với mảng dệt, chi số IIP trong 10 tháng năm 2023 đã tăng 4,8% so với cùng kỳ năm trước.

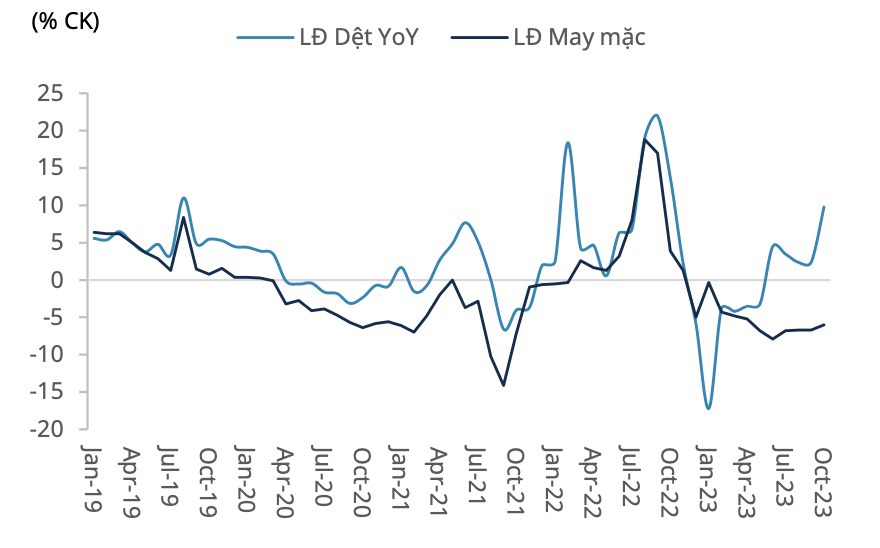

Ngoài ra, vào đầu tháng 10/2023, chỉ số lao động ngành dệt may ghi nhận mức tăng trưởng 9,8% so với cùng kỳ năm ngoái.

Kỳ vọng nhu cầu dệt may hồi phục nhưng ở mức thấp

Trong quý 3/2023, các thị trường trọng điểm của ngành dệt may Việt Nam nhìn chung ghi nhận mức tăng trưởng GDP khá tốt. Theo World Bank dự báo, tăng trưởng GDP thực năm 2023 của các thị trường trọng điểm của Việt Nam sẽ tiếp tục phục hồi với Mỹ (tăng 1,1%); EU (tăng 0,4%); Nhật Bản (tăng 0,8%); và Trung Quốc (tăng 5,6%).

MASVN nhận định, sự tăng trưởng ở các nền kinh tế này sẽ dẫn đến sự phục hồi về thu nhập và nhu cầu. Hơn nữa, nỗi lo về một cuộc suy thoái nghiêm trọng nhiều khả năng sẽ giảm, điều này hỗ trợ việc chi tiêu cho các sản phẩm dệt may.

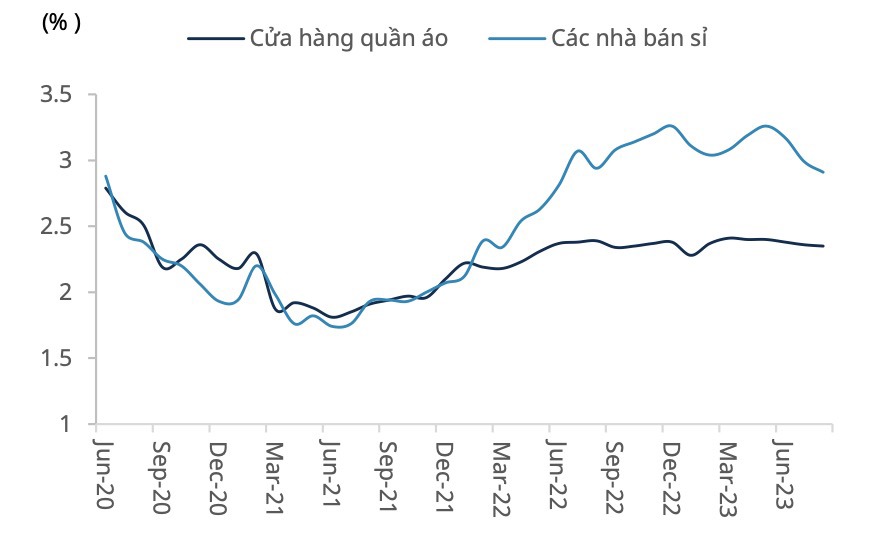

Đặc biệt, tính đến cuối quý 3/2023, tỷ lệ hàng tồn kho trên doanh thu của các thương hiệu lớn như Nike, Inditex, GAP, H&M và Puma duy trì ở mức thấp, trong khi doanh số bán hàng có dấu hiệu tăng trong bối cảnh cao điểm mua sắm mùa lễ hội đang đến gần. Những tín hiệu tích cực về doanh số bán hàng có thể dẫn đến số lượng đơn đặt hàng tăng lên trong năm 2024, theo MASVN.

Tuy nhiên, MASVN lưu ý, niềm tin người tiêu dùng tại Mỹ - thị trường quan trọng hàng đầu của ngành dệt may Việt Nam - vào cuối tháng 10/2023 đang có dấu hiệu suy yếu. Đồng thời, tiền tiết kiệm của hộ gia đình tại Mỹ giảm và duy trì ở mức thấp, điều này báo hiệu cho hoạt động tiêu dùng trong tương lai có thể gặp những thách thức.

Cùng có quan điểm lạc quan thận trọng như trên, ông Lê Tiến Trường – Chủ tịch HĐQT Tập đoàn Dệt May Việt Nam (Vinatex, mã cổ phiếu VGT) nhận định, thị trường đã bắt đầu ghi nhận một số tín hiệu sớm về khả năng phục hồi và các khách hàng đã tăng cường trao đổi. Tổng thể thị trường 2024 có nhiều khả năng cải thiện nhu cầu hơn 2023, tuy nhiên mức độ cải thiện nhỏ, tổng cầu 2024 dự kiến vẫn thấp hơn năm 2022 từ 5 - 7%.

Đáng chú ý, ông Lê Tiến Trường nhận định, việc một số doanh nghiệp ghi nhận đơn hàng với quy mô bé hơn trong thời gian gần đây có thể phản ánh việc các đối tác đang dần chuẩn bị cho khả năng chính thức áp dụng cơ chế EPR (trách nhiệm mở rộng của nhà sản xuất) và CBAM (cơ chế điều chỉnh biên giới carbon); đơn giá có thể tăng hơn trên nền số lượng giảm và yêu cầu chất lượng, tiêu chuẩn phi tài chính khác cao lên.

Ngành sợi có thể có những diễn biến bất ngờ do áp dụng chặt chẽ hơn Đạo luật chống lao động cưỡng bức của Mỹ (UFLPA), Chủ tịch HĐQT Vinatex lưu ý.