Vận dụng phương pháp tiếp cận kiểm toán dựa trên đánh giá rủi ro

Trong hoạt động kiểm toán, có rất nhiều phương pháp tiếp cận khi thực hiện kiểm toán báo cáo tài chính hay để xác định mẫu kiểm. Tuy nhiên, việc định hướng kiểm toán báo cáo tài chính theo phương pháp tiếp cận dựa trên rủi ro là phương pháp hiện đại và phù hợp với xu thế hiện nay, qua đó giúp hạn chế những phương pháp kiểm toán truyền thống.

Bài viết khảo cứu các công trình trong và ngoài nước đánh giá về phương pháp tiếp cận kiểm toán dựa trên đánh giá rủi ro, từ đó gợi ý các bước vận dụng hiệu quả phương pháp kiểm toán này vào trong thực tiễn.

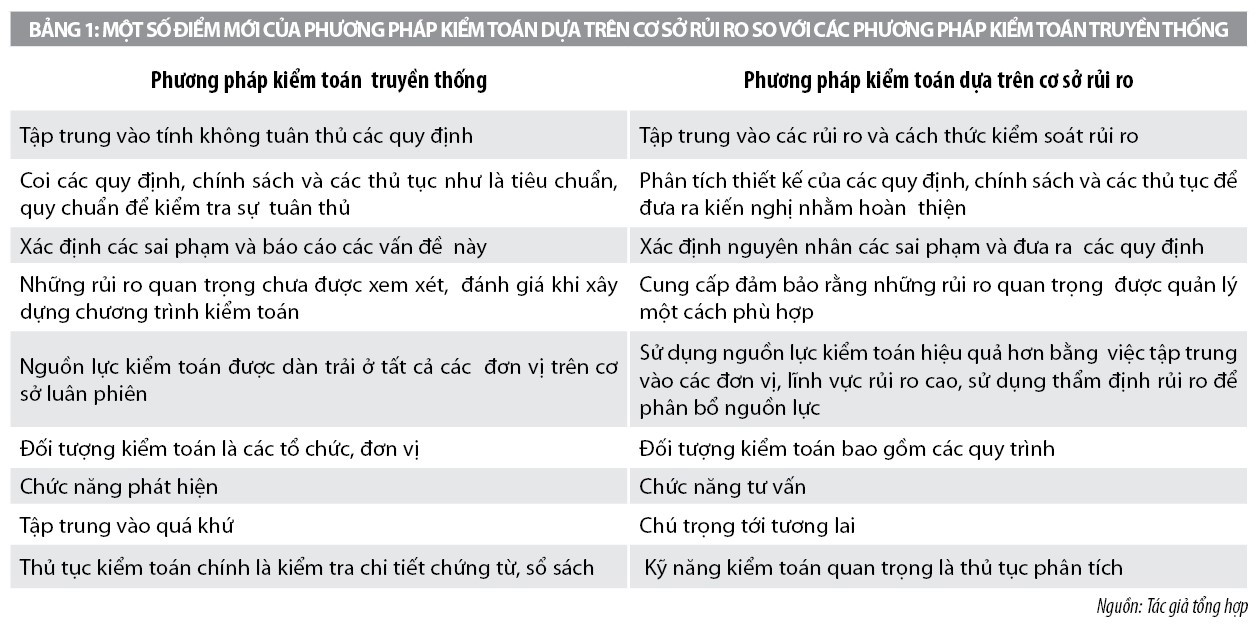

Những điểm mới của phương pháp tiếp cận kiểm toán dựa trên rủi ro

So với phương pháp truyền thống, kiểm toán dựa trên rủi ro có nhiều ưu điểm hơn. Nó cho phép các đơn vị kiểm toán sử dụng hiệu quả các nguồn lực để đạt được mục tiêu đề ra, giảm thiểu tối đa rủi ro kiểm toán, nâng cao giá trị và độ tin cậy của các báo cáo kiểm toán. Phương pháp kiểm toán dựa trên rủi ro giúp kiểm toán viên (KTV) xác định chọn mẫu, khối lượng, để xây dựng kế hoạch kiểm toán phù hợp, đúng trọng tâm, trọng điểm; đảm bảo tính hiệu quả và hiệu lực của các quy trình quản lý rủi ro.

Phương pháp kiểm toán tiếp cận trên cơ sở đánh giá rủi ro là phương pháp kiểm toán tiếp cận, trong đó KTV xuất phát từ việc xác định, đánh giá các rủi ro của tổ chức, để xây dựng kế hoạch kiểm toán và lựa chọn các thủ tục kiểm toán. Kiểm toán trên cơ sở rủi ro ưu tiên tập trung nguồn lực, để kiểm toán các đơn vị, bộ phận, quy trình được đánh giá có mức độ rủi ro cao.

Để thực hiện hiệu quả quy trình đánh giá rủi ro, đòi hỏi phải xác định, phân tích, đánh giá những rủi ro và xây dựng hồ sơ rủi ro, tập hợp kiểm toán cho từng hoạt động của tổ chức, đơn vị, quy trình nghiệp vụ. Phương pháp này giúp KTV đạt được mức độ hiểu biết tương đối đầy đủ về đơn vị được kiểm toán, đảm bảo xác định mẫu chọn với sự đảm bảo tính đại diện cho tổng thể, đảm bảo khối lượng kiểm toán phù hợp, đúng trọng tâm, trọng điểm của kiểm toán đạt được tính kinh tế và chất lượng trong kiểm toán.

Nếu KTV áp dụng phương pháp tiếp cận kiểm toán không phù hợp thì khả năng thất bại của cuộc kiểm toán sẽ tăng lên. Các thất bại này có thể làm giảm sút uy tín, bị kiện tụng hoặc lãng phí thời gian lẫn chi phí.

Một số nghiên cứu thực nghiệm về phương pháp kiểm toán tiếp cận dựa trên rủi ro

Ở Việt Nam, cùng với sự phát triển của kiểm toán độc lập, các nghiên cứu về kiểm toán nói chung và phương pháp tiếp cận kiểm toán dựa trên đánh giá, đối phó rủi ro nói riêng đã được áp dụng và đạt được kết quả bước đầu:

Nghiên cứu về kiểm toán báo cáo tài chính (BCTC) theo phương pháp tiếp cận dựa trên rủi ro, Phạm Tiến Hưng và cộng sự (2019) đã chỉ ra rằng, trong thực tiễn hiện đang tồn tại 04 phương pháp tiếp cận kiểm toán, đó là: Phương pháp cơ bản; phương pháp tiếp cận dựa trên bảng cân đối kế toán; phương pháp tiếp cận dựa trên hệ thống; phương pháp tiếp cận kiểm toán dựa trên rủi ro.

Theo nhóm tác giả, phương pháp kiểm toán này không chỉ chú trọng đến các rủi ro kiểm toán đơn thuần, mà còn quan tâm đến các rủi ro kinh doanh. Từ việc tiếp cận xuất phát từ rủi ro kinh doanh, KTV sẽ xác định và đánh giá các rủi ro liên quan đến các khoản mục, chỉ tiêu trên BCTC, dự đoán và quyết định rủi ro kiểm toán và các thành phần của nó.

Nghiên cứu về “Vận dụng phương pháp kiểm toán dựa trên đánh giá rủi ro trong giai đoạn Lập kế hoạch kiểm toán BCTC ngân hàng thương mại (NHTM)”, Vũ Thị Thu Hằng và cộng sự (2019) đã phân tích thực trạng vận dụng phương pháp kiểm toán dựa trên đánh giá rủi ro trong giai đoạn lập kế hoạch kiểm toán thông qua việc đề cập đến quy trình tổ chức công tác kiểm toán BCTC NHTM. Từ đó, phân tích tình hình vận dụng phương pháp kiểm toán dựa trên đánh giá rủi ro trong giai đoạn lập kế hoạch kiểm toán BCTC NHTM

Nghiên cứu mối quan hệ giữa đánh giá trọng yếu, rủi ro kiểm toán với việc nâng cao chất lượng kiểm toán trên cơ sở lý luận của chuẩn mực kiểm toán quốc tế và chuẩn mực kiểm toán Việt Nam hiện hành, Đoàn Thanh Nga (2011) đã có những đóng góp hữu ích nhằm hoàn thiện quy trình đánh giá trọng yếu và rủi ro kiểm toán để nâng cao chất lượng dịch vụ như: Tạo môi trường pháp lý cho hoạt động kiểm toán theo thông lệ quốc tế; tin học hóa công tác kế toán kiểm toán; mở rộng quy mô đối tượng khách hàng cho các công ty kiểm toán để cải thiện chương trình kiểm toán, nâng cao chất lượng…

Nhìn chung, vấn đề kiểm toán dựa trên đánh giá rủi ro cũng được nhiều học giả quan tâm nghiên cứu. Các nghiên cứu thực nghiệm trong và ngoài nước đều chỉ rõ những ưu điểm của việc vận dụng các chuẩn mực kiểm toán trong công tác kiểm toán và thống nhất các quan điểm sau:

Thứ nhất, cần phải xét đoán ảnh hưởng rủi ro đến thủ tục kiểm toán: Qua nghiên cứu thực tiễn, W. Robert Knechel (2006) đã phát hiện những khó khăn mà KTV gặp phải trong việc áp dụng đánh giá rủi ro, đó là phải hiểu được ảnh hưởng của việc đánh giá rủi ro đến những trình tự và kỹ thuật kiểm toán sử dụng (Pentland, 1993, p. 607). Theo tác giả, dù việc đánh giá rủi ro giúp cải thiện chất lượng kiểm toán và đem lại mức độ đảm bảo cao hơn, song KTV cần phải đảm bảo được tính hiệu quả, hữu hiệu, nhất là khi KTV chưa có nhiều kinh nghiệm trong đánh giá rủi ro kinh doanh, nhằm tránh sự mất tín nhiệm của khách hàng được kiểm toán.

Thứ hai, việc áp dụng đánh giá rủi ro kinh doanh có nguy cơ biến kiểm toán thành một hình thức khác là tư vấn, soát xét BCTC: Đánh giá rủi ro kiểm toán có thể xem như là dịch vụ làm tăng giá trị cho doanh nghiệp (DN). Việc nhìn nhận kiểm toán làm tăng giá trị của DN có thể làm giảm tính độc lập về mặt hình thức; đồng thời, có thể gây mâu thuẫn, làm ảnh hưởng đến chất lượng của việc kiểm toán.

Thứ ba, với phương pháp dựa trên đánh giá rủi ro kinh doanh, KTV phải bắt đầu thu thập những thông tin khác - những thông tin thường là bên ngoài quy trình lập BCTC và không nằm dưới sự điều hành trực tiếp của các giám đốc tài chính. Điều này có thể gây nên sự bất tiện - nơi khách hàng kiểm toán.

Thứ tư, liên quan đến nhu cầu cần thu thập thông tin về rủi ro ngoài phạm vi kế toán từ những nguồn chủ yếu trong DN. KTV cần tiếp cận với nhân viên của DN khác bộ phận kế toán như: Nhân viên ở bộ phận sản xuất, nghiên cứu phát triển và bộ phận nhân sự. Điều này tạo ra những thử thách mới, bởi vì những dữ liệu này không thuộc về kinh nghiệm trước đó của KTV (Humphrey et al., 2004; Power, 2003). Kết quả là, một cách rõ ràng và lô-gíc việc mở rộng quy trình kiểm toán thì không dễ dàng để thực hiện.

Thứ năm, liên quan đến năng lực đối với phương pháp tiếp cận mới - các KTV được đào tạo để thực hiện theo kiểm toán truyền thống (phương pháp cơ bản, phương pháp dựa vào bảng cân đối kế toán) (Pentland, 1993, p. 608). Phương pháp này làm thay đổi phương pháp kiểm toán của các KTV, làm cho các KTV gặp khó khăn khi không thực hiện từng bước theo quy trình kiểm toán. KTV, đặc biệt là các trưởng nhóm kiểm toán sẽ bị áp lực phải hoàn thành công việc trước thời hạn, trong phạm vi dự toán chi phí và quan trọng là tìm ra vùng có rủi ro trọng yếu. Tuy nhiên, việc áp dụng mô hình mới vẫn là phương pháp tối ưu để đem lại những lợi ích (Fischer, 1996; Lemon et al., 2000, p. 22).

Như vậy, các công trình nghiên cứu, đánh giá chưa thể hiện hết tính hệ thống, toàn diện của phương pháp kiểm toán tiếp cận dựa trên rủi ro. Các công trình nghiên cứu chỉ giới hạn trong phạm vi hẹp tại một đơn vị khách hàng, hoặc một đơn vị kiểm toán, hoặc lồng ghép trong nghiên cứu về kiểm toán BCTC và chưa đề xuất được giải pháp mang tính hệ thống, đồng bộ nhằm thúc đẩy việc áp dụng phương pháp kiểm toán này vào trong thực tiễn.

Các bước vận dụng phương pháp tiếp cận kiểm toán dựa trên rủi ro

Phương pháp tiếp cận kiểm toán dựa trên rủi ro yêu cầu KTV phải hiểu rõ về đơn vị và môi trường kinh doanh của nó, nhằm xác định rủi ro có thể dẫn tới sai sót trọng yếu trên BCTC và đánh giá rủi ro này ở cấp độ BCTC và cấp độ cơ sở dẫn liệu. Theo đó, khi áp dụng phương pháp này vào quá trình kiểm toán, KTV cần tiến hành các bước cụ thể sau:

Bước 1: Tìm hiểu về DN và môi trường kinh doanh của khách hàng: Bước này được thực hiện nhằm xác định rủi ro liên quan đến cuộc kiểm toán BCTC, cụ thể KTV cần đạt được sự hiểu biết thích hợp về DN và môi trường DN hoạt động. Những thông tin nào cần được thu thập sẽ được quyết định bởi xét đoán và kỹ năng chuyên môn của KTV. Điều đó sẽ giảm thiểu được các thông tin không cần thiết hoặc quá tải, bằng cách chỉ tiếp nhận các thông tin liên quan trực tiếp đến quá trình kiểm toán BCTC.

Bước 2: Xác định và đánh giá rủi ro dựa trên hiểu biết về môi trường kinh doanh của khách hàng: Ở bước này, KTV đưa ra đánh giá về rủi ro ở cấp độ cấp độ cơ sở dẫn liệu và BCTC dựa trên kinh nghiệm và xét đoán chuyên môn của KTV.

Bước 3: Thiết kế và thực hiện thủ tục kiểm toán cho các rủi ro đã được xác định ở bước 2: KTV cần thu thập đầy đủ các bằng chứng kiểm toán thích hợp liên quan đến các rủi ro xảy ra sai sót trọng yếu đã được đánh giá, thông qua việc thiết kế và thực hiện các thủ tục kiểm toán thích hợp cho các rủi ro này. KTV sẽ đưa ra các ý kiến dựa trên việc thu thập đầy đủ các bằng chứng kiểm toán thích hợp về mỗi rủi ro đã được xác định.

Bước 4: Kết luận về rủi ro có sai sót trọng yếu trên BCTC: KTV sẽ căn cứ vào kết quả thực hiện các thủ tục kiểm toán ở bước trên, để đưa ra kết luận về rủi ro có sai sót trọng yếu trên BCTC.

Có thể thấy, phương pháp kiểm toán tiếp cận dựa trên rủi ro giúp KTV tập trung nguồn lực vào những bộ phận, nội dung, vấn đề trọng yếu của cuộc kiểm toán nhằm giảm thiểu rủi ro kiểm toán tới mức thấp chấp nhận được; đưa ra ý kiến xác nhận dựa trên cơ sở khoa học; nâng cao giá trị và độ tin cậy của các báo cáo kiểm toán.

Tài liệu tham khảo:

Kiểm toán Nhà nước (2019), Quyết định số 01/2019/QĐ-KTNN 30/1/2019 Ban hành Hướng dẫn phương pháp tiếp cận kiểm toán dựa trên đánh giá rủi ro và xác định trọng yếu trong kiểm toán Báo cáo tài chính doanh nghiệp;

Hội Kiểm toán viên hành nghề Việt Nam (2013), Tài liệu họp thường niên Giám đốc các công ty kiểm toán;

Hội Kiểm toán viên hành nghề Việt Nam (2019), Chương trình kiểm toán mẫu kiểm toán báo cáo tài chính (bản cập nhật lần 3);

Brian Pine (2008), A risk-based approach to auditing financial statements, ACCA.