Vận dụng kế toán trách nhiệm trong các doanh nghiệp sản xuất giấy

Trong quá trình tổ chức, việc xây dựng hệ thống kiểm soát và đánh giá hiệu quả hoạt động của từng bộ phận giúp nhà quản trị có quyết định hợp lý, thúc đẩy các bộ phận hoạt động vì mục tiêu chung. Để kiểm soát hoạt động của các cấp, các tổ chức dựa vào hệ thống kế toán trách nhiệm.

Đã có nhiều nghiên cứu về kế toán trách nhiệm, mỗi tác giả có quan điểm riêng về vai trò của kế toán trách nhiệm, các nghiên cứu đều thừa nhận đây là một công cụ quản lý hữu hiệu góp phần nâng cao hiệu quả kinh doanh. Bài viết giới thiệu, phân tích mô hình kế toán trách nhiệm trong các doanh nghiệp sản xuất giấy và làm rõ vai trò của công tác này trong các doanh nghiệp.

Khái quát về kế toán trách nhiệm

Trên thực tế, kế toán trách nhiệm (KTTN) được tác giả Higgins, J. đề cập đến lần đầu tiên ở Mỹ vào năm 1952. Theo Higgins, KTTN được hiểu là quá trình kiểm soát chi phí, đánh giá kết quả hoạt động của từng bộ phận trong tổ chức, trong đó đặc biệt nhấn mạnh đến vai trò của người chịu trách nhiệm kiểm soát trong bộ phận. Năm 1962, Martin N. Kellogg đã kế thừa và phát triển quan điểm của Higgins, ông cho rằng, KTTN chỉ tồn tại trong đơn vị có cơ cấu tổ chức chặt chẽ. Đến năm 1963, N. J Gordon khẳng định, KTTN chỉ thực sự phát triển trong tổ chức có sự phân quyền. Quá trình kiểm soát, cơ cấu tổ chức và sự phân quyền được các tác giả James R.Martin, Clive R. Emmanuel, David T. Otley, KennethA. Merchant khái quát thành các trung tâm trách nhiệm. Trung tâm trách nhiệm được hiểu là một bộ phận do một người quản lý chịu trách nhiệm và kiểm soát từ chi phí, thu nhập đến kết quả của bộ phận đó.

KTTN được đề cập đến hai khía cạnh là thông tin và trách nhiệm. Mỗi khía cạnh sẽ tác động đến hành vi và thái độ của nhà quản lý, có thể ảnh hưởng lớn đến tính hiệu quả của KTTN. Xu thế gây ảnh hưởng có thể là tích cực hoặc tiêu cực tuỳ thuộc vào từng khía cạnh. Khi đề cao vai trò của thông tin, KTTN sẽ ảnh hưởng tích cực lên hành vi của nhà quản lý. Bởi vì, họ được cung cấp thông tin để kiểm soát, đánh giá tình hình hoạt động của tổ chức, hiểu được nguyên nhân của việc hoạt động kém hiệu quả, từ đó tìm những biện pháp để nâng cao hiệu quả hoạt động trong tương lai. Khi đề cao vai trò của trách nhiệm, KTTN sẽ ảnh hưởng tiêu cực đến các nhà quản lý, vì họ cảm thấy mình phải gánh trách nhiệm, có thể họ sẽ bị phê bình và khiển trách vì hiệu quả thực hiện công việc không tốt. Nhà quản lý thường có xu hướng đối phó và có khi hoài nghi về tính hiệu quả của KTTN. Do vậy, để KTTN phát huy tác dụng trong tổ chức, thông tin nên được nhấn mạnh hơn là trách nhiệm.

Nội dung cơ bản của kế toán trách nhiệm

Theo quan điểm của hệ thống KTTN, mọi bộ phận trong tổ chức có quyền kiểm soát đối với chi phí, hoặc doanh thu, hoặc lợi nhuận, hoặc vốn đầu tư được gọi là một trung tâm trách nhiệm. Mỗi trung tâm sẽ xác định quyền và trách nhiệm đối với từng đối tượng cụ thể của từng cấp. Cơ sở để xác định một bộ phận là trung tâm gì dựa trên quyền và trách nhiệm mà nhà quản lý đó được giao. Có 4 trung tâm trách nhiệm: Trung tâm chi phí; Trung tâm doanh thu; Trung tâm lợi nhuận; Trung tâm đầu tư. Cụ thể:

- Trung tâm chi phí: Là trung tâm trách nhiệm mà nhà quản lý chỉ chịu trách nhiệm, hoặc chỉ có quyền kiểm soát về chi phí không có quyền kiểm soát về doanh thu, lợi nhuận hay đầu tư. Trung tâm chi phí thường gắn liền với các bộ phận mang tính chất tác nghiệp trong đơn vị.

- Trung tâm doanh thu: Là trung tâm trách nhiệm mà người quản lý chịu trách nhiệm về doanh thu, không chịu trách nhiệm về lợi nhuận hay vốn đầu tư. Trung tâm doanh thu thường gắn với cấp quản lý cơ sở như bộ phận kinh doanh, chi nhánh hay cửa hàng tiêu thụ sản phẩm.

- Trung tâm lợi nhuận: Là một phân khúc trong tổ chức mà người quản lý chịu trách nhiệm toàn bộ từ doanh thu, chi phí đến kết quả hoạt động. Trung tâm lợi nhuận thường gắn với bậc quản lý cấp trung, tuy nhiên nhà quản trị trung tâm này có thể quyết định toàn bộ các vấn đề từ chiến lược hoạt động đến thực hành tác nghiệp của đơn vị.

- Trung tâm đầu tư: Trung tâm đầu tư được gắn với cấp cao nhất là nơi nhà quản trị hoạch định, kiểm soát về toàn bộ hoạt động của đơn vị trên ba vấn đề lớn đó là chi phí, lợi nhuận và vốn đầu tư.

Mô hình kế toán trách nhiệm trong các doanh nghiệp sản xuất giấy

Đặc điểm của các doanh nghiệp sản xuất giấy

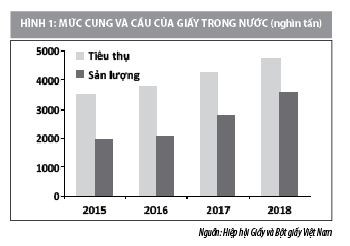

Theo Hiệp hội Giấy và Bột giấy Việt Nam (VPPA), trong 5 năm trở lại đây, ngành sản xuất giấy đã đạt tốc độ tăng trưởng mạnh, bình quân đạt khoảng từ 15-17%/năm. Nếu như vào năm 1975, tổng sản lượng giấy của cả nước đạt khoảng 28 nghìn tấn/năm, đến nay con số này đã đạt trên 4 triệu tấn/năm, đáp ứng khoảng 70% nhu cầu tiêu dùng trong nước.

Mặc dù, liên tục đạt tốc độ tăng trưởng tốt và có tiềm năng phát triển lớn, nhưng so với các nước trên thế giới nhu cầu tiêu thụ giấy bình quân đầu người của Việt Nam vẫn khá thấp, mới chỉ đạt 44 kg/người (2018), trong khi con số này ở Nhật Bản và châu Âu là 210 kg/người. Trong những năm gần đây, sức tiêu thụ giấy của người dân Việt Nam đã liên tục tăng nhanh trong những năm qua: Năm 2010 bình quân sử dụng 26,44 kg/năm/người; Năm 2011 đạt 29,61kg/năm/người; Năm 2012 đạt 32,7 kg/năm/người; Năm 2018 đạt 44kg/người. Với 90 triệu dân và mức sống ngày càng được nâng cao đã mở ra thị trường rộng lớn cho ngành giấy Việt Nam. Mỗi năm, Việt Nam tiêu thụ khoảng trên 3,5 triệu tấn giấy, nhịp độ tăng trưởng tiêu thụ giấy của thời kỳ này cao nhất Đông Nam Á đạt 108% song mức tiêu thụ giấy của Việt Nam còn thấp so với các nước trong khu vực và thế giới.

Về mối quan hệ với cơ cấu tổ chức quản lý của các doanh nghiệp sản xuất giấy

Hệ thống KTTN được thiết lập trong các doanh nghiệp (DN) sản xuất giấy nhằm thúc đẩy tính hợp nhất mục tiêu giữa Hội đồng quản trị (ban giám đốc) với các nhà máy, phân xưởng, phòng ban, giúp cho quá trình kiểm soát và đánh giá hiệu quả của từng bộ phận được rõ ràng, minh bạch.

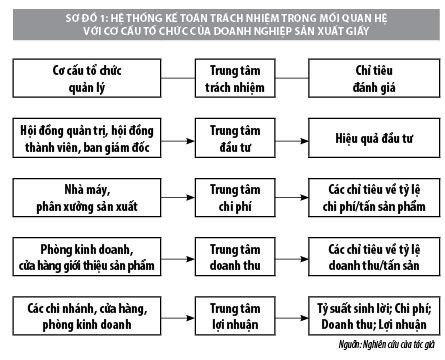

Hệ thống KTTN chỉ tồn tại trong DN khi có sự phân quyền, khi đó quyền ra quyết định và trách nhiệm được trải rộng trong toàn DN. Tùy thuộc vào chức năng, nhiệm vụ của từng bộ phận mà có quyền quyết định và chịu trách nhiệm từng phần trong phạm vi cụ thể. Trong DN có sự phân quyền dẫn đến hình thành các trung tâm trách nhiệm. Trung tâm trách nhiệm là một bộ phận phụ thuộc cơ cấu tổ chức quản lý của DN mà người quản lý có quyền và chịu trách nhiệm đối với kết quả tài chính của các hoạt động thuộc phạm vi mình quản lý. Với cơ cấu tổ chức như vậy, hệ thống KTTN sẽ hình thành tương ứng, thể hiện trong Sơ đồ 1.

Sơ đồ 1 thể hiện mối quan hệ giữa cơ cấu tổ chức quản lý của DN với các trung tâm trách nhiệm. Ở từng cấp quản lý, từng bộ phận có những chỉ tiêu đánh giá, cụ thể:

- Trung tâm đầu tư: Trung tâm đầu tư được gắn với cấp cao nhất như hội đồng quản trị, hội đồng thành viên, ban giám đốc... với chức năng là phụ trách chung mọi hoạt động sản xuất kinh doanh của DN từ quản lý lao động, hoạt động tài chính, hàng tồn kho, sản xuất, giá bán, chính sách bán hàng… Trong một DN chỉ nên có một trung tâm đầu tư. Chỉ tiêu đánh giá hiệu quả của trung tâm đầu tư là các chỉ tiêu định lượng như đánh giá hiệu quả sử dụng vốn, tỷ suất hoàn vốn đầu tư, quá trình đầu tư tài sản, chính sách đãi ngộ với người lao động… và các chỉ tiêu định tính như hệ thống kiểm soát nội bộ, chất lượng và uy tín của sản phẩm, mức độ gắn bó của người lao động với DN...

- Trung tâm chi phí: Các DN sản xuất giấy phát sinh chi phí tại các nhà máy, phân xưởng sản xuất như: Nhà máy hóa chất, nhà máy điện, phân xưởng cơ khí, lò hơi, nhà máy (phân xưởng) sản xuất giấy, bột giấy… Trong mô hình KTTN, mỗi một nhà máy (phân xưởng) được coi là một trung tâm chi phí, người đứng đầu trung tâm đó với nhiệm vụ là kiểm soát và đánh giá hiệu quả sử dụng các khoản chi phí phát sinh tại đơn vị mình. Các khoản chi phí thường phát sinh như: Than, giấy phế liệu, bột giấy, hóa chất, tiền lương, tiền công… Các chỉ tiêu đánh giá hiệu quả hoạt động của trung tâm chi phí là tỷ lệ các khoản chi phí trên tính trung bình cho một tấn sản phẩm hoặc tỷ suất chi phí trên doanh thu…

- Trung tâm doanh thu: Trung tâm doanh thu trong các DN sản xuất giấy là phòng kinh doanh, bộ phận bán hàng, của hàng bán hàng và giới thiệu sản phẩm... Người đứng đầu trung tâm chỉ chịu trách nhiệm về doanh thu mà không chịu trách nhiệm về lợi nhuận hay chi phí sản xuất, chi phí bán hàng… Mục tiêu của trung tâm doanh thu là tối đa hóa doanh thu thông qua việc quyết định giá bán của sản phẩm, lượng tiêu thụ của từng mặt hàng, phương thức, chính sách bán hàng… Chỉ tiêu đánh giá hiệu quả hoạt động của trung tâm là doanh thu của từng loại sản phẩm, tỷ suất lợi nhuận trên doanh thu của toàn DN hay từng sản phẩm…

- Trung tâm lợi nhuận: Trung tâm lợi nhuận được áp dụng tại các DN sản xuất giầy đó là chi nhánh, cửa hàng, phòng kinh doanh… Mục tiêu của trung tâm lợi nhuận là tối đa hóa lợi nhuận, do vậy trách nhiệm của trung tâm lợi nhuận không chỉ dừng ở tăng doanh thu mà có trách nhiệm về tiết kiệm chi phí. Trung tâm lợi nhuận thường gắn với bậc quản lý cấp trung đó là giám đốc điều hành hoặc phó giám đốc phụ trách kinh doanh. Chỉ tiêu đánh giá hiệu quả hoạt động của trung tâm là hiệu quả vốn đầu tư như tỷ suất lợi nhuận, tỷ suất sinh lời, mức lợi nhuận được so sánh giữa thực hiện với kế hoạch về số tương đối và số tuyệt đối...

Trong điều kiện toàn cầu hóa và cạnh tranh ngày càng gay gắt, việc các DN đầu tư máy móc thiết bị hiện đại để cho ra sản phẩm tốt là cần thiết nhưng cũng cần phải có các cách thức quản lý tốt. KTTN là công cụ hữu hiệu hỗ trợ quá trình kiểm soát và đánh giá các bộ phận hiệu quả. Các DN sản xuất giấy vận dụng và triển khai trong đơn vị của mình để mang lại giá trị to lớn cho từng bộ phận góp phần nâng cao hiệu quả kinh doanh một cách bền vững.

Tài liệu tham khảo:

- Phạm Văn Dược, Đặng Kim Cương (2010), Kế toán quản trị, NXB Thống kê, TP. Hồ Chí Minh;

- Báo cáo tổng kết của Hiệp hội giấy và Bột giấy Việt Nam (2018);

- Higgins, J. (1952), Responsibility accounting, in: The Arthur Andersen chronicle, Vol.12 (Arthur Andersen, Chicago, IL);

- Hilton, R.H (1991), Managerial Accounting, McGraw Hill. New York, USA;

- Martin N. Kellogg (1962), Fundamentals of responsibility Accounting, National Association of Acountants.