Yếu tố ảnh hưởng đến quyết định thuê dịch vụ kế toán của các doanh nghiệp nhỏ và vừa tỉnh Thanh Hóa

Qua khảo sát 220 nhà quản lý cấp cao tại các doanh nghiệp nhỏ và vừa và thực hiện mô hình hồi quy nhị phân Binary Logistic, bài viết nhận diện những yếu tố ảnh hưởng đến quyết định thuê ngoài dịch vụ kế toán của các doanh nghiệp nhỏ và vừa. Kết quả nghiên cứu có thể sử dụng làm cơ sở đưa ra các khuyến nghị trong việc thuê ngoài dịch vụ kế toán đối với các doanh nghiệp nhỏ và vừa nói chung.

Giới thiệu

Thuê ngoài là việc chuyển việc thực hiện các quy trình kinh doanh cho bên thứ 3 hoặc cho một nguồn bên ngoài (Rodriguez và Diaz, 2008). Theo Dong và cộng sự (2007), dịch vụ đi thuê ngoài là việc doanh nghiệp (DN) đi thuê một dịch vụ cung ứng dịch vụ bên ngoài để họ thực hiện một phần hay toàn bộ các phần công việc tại DN thay vì bản thân DN phải thực hiện tất cả các phần việc ấy.

Để tập trung nguồn lực cho các hoạt động cốt lõi và trọng tâm của DN, việc thuê ngoài các hoạt động, các chức năng ít quan trọng hơn cho bên thứ 3 đang trở thành một lựa chọn hấp dẫn (Longenecker và cộng sự, 2003). Việc sử dụng dịch vụ thuê ngoài giúp cắt giảm chi phí kinh doanh (Milena và cộng sự, 2011); tạo ra lợi thế cạnh tranh (Wekasa & Were, 2014), giảm sự cồng kềnh của bộ máy (Said & Ahmed, 2011).

Trong khi các tổ chức coi việc thuê ngoài là một công cụ được sử dụng để tăng hiệu quả và hiệu lực trong quá trình cải thiện hiệu quả hoạt động kinh doanh, thì các tài liệu gần đây về thuê ngoài cho thấy rằng, giảm chi phí là lý do quan trọng nhất để thuê ngoài (Kakabadse, 2002).

Cuộc khảo sát của Zarrella và Huckhai (2004) từ tổ chức KPMG cũng cho thấy, 95% các công ty châu Á - Thái Bình Dương thuê ngoài một số thành phần của một trong hai hoặc cả quy trình nghiệp vụ hoặc các chức năng công nghệ thông tin.

Tuy vậy, bên cạnh các lợi ích, thuê ngoài cũng tạo không ít rủi ro như tính bảo mật của thông tin, năng lực và trách nhiệm của nhà cung ứng dịch vụ; khả năng mất sự kiểm soát đối với các hoạt động thuê ngoài (Milena và cộng sự, 211)

Trong các hoạt động thuê ngoài, thuê ngoài dịch vụ kế toán (DVKT) đang có xu hướng tăng lên rõ rệt (Ya Ni và Bretschneider, 2007), đặc biệt đối với DN quy mô nhỏ, vừa. Các nghiên cứu chỉ ra các nhóm nguyên nhân chính của việc tăng nhu cầu thuê ngoài DVKT là do: (i) Thiếu nhân lực và nguồn lực (Ismail, 2002), (ii) Thiếu kiến thức và sự hỗ trợ về mặt chuyên môn kế toán (Ismail, 2002); (iii) Thông tin kế toán chưa đáp ứng nhu cầu trong việc ra quyết định kinh doanh (United Nations Conference on Trade and Development, 2000).

Tại Thanh Hóa, các DN nhỏ và vừa hiện nay do nguồn lực còn hạn chế nên việc tổ chức công tác kế toán ở đơn vị còn nhiều hạn chế, thông tin kế toán chưa đáp ứng nhu cầu thông tin quản trị DN, vẫn còn tình trạng báo cáo tài chính của các đơn vị chưa được lập và trình bày đúng nguyên tắc, chưa nộp đúng hạn và chất lượng báo cáo chưa đảm bảo.

Tuy vậy, thuê ngoài DVKT chưa được nhiều DN nhỏ và vừa trên địa bàn tỉnh Thanh Hóa sử dụng. Bài viết nhằm xác định và đánh giá ảnh hưởng của các nhân tố đến quyết định thuê ngoài DVKT của các DN nhỏ và vừa tỉnh Thanh Hóa, kết quả nghiên cứu có thể sử dụng làm cơ sở đưa ra các khuyến nghị trong việc thuê ngoài dịch vụ kế toán.

Mô hình nghiên cứu

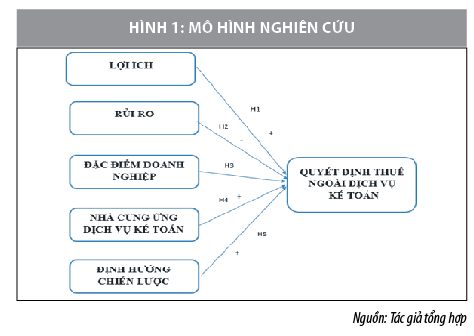

Ketler và Walstrom (1993) đã xây dựng mô hình các yếu tố quyết định sử dụng dịch vụ thuê ngoài của các DN ở Hoa Kỳ trên cơ sở lý thuyết chi phí giao dịch Theo đó, Ketler và Walstrom (1993) đã chỉ ra 6 yếu tố ảnh hưởng đến mức độ thuê ngoài, bao gồm: (i) Chất lượng nhân sự trong tổ chức; (ii) Lợi ích kinh tế khi thuê ngoài; (iii) Khả năng kiểm soát các hoạt động của nhà cung ứng dịch vụ; (iv) Vấn đề bảo mật thông tin và dữ liệu trong DN; (v) Đặc điểm của công việc trong doanh nghiệp; (vi) Chất lượng của nhà cung ứng dịch vụ.

Kremic và Tukel (2006) đã xây dựng mô hình hỗ trợ các DN trong việc đưa ra quyết định sử dụng dịch vụ thuê ngoài. Theo đó, Kremic và Tukel (2006) cho rằng quyết định sử dụng dịch vụ thuê ngoài của DN không chỉ phụ thuộc vào yếu tố lợi ích và những rủi ro gặp phải mà còn phụ thuộc vào các yếu tố định hướng chiến lược và yếu tố đặc điểm chức năng của DN.

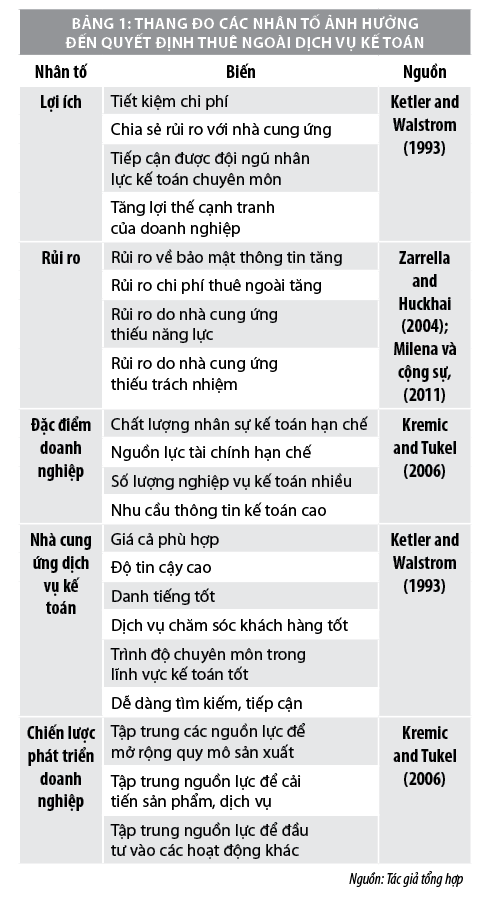

Trên cơ sở mô hình lý thuyết trên, tác giả lựa chọn các nhóm nhân tố ảnh hưởng đến quyết định thuê ngoài DVKT và xây dựng mô hình nghiên cứu như Hình 1.

Phương pháp nghiên cứu

Nghiên cứu được thực hiện thông qua phỏng vấn bằng bảng hỏi với các nhà quản trị cấp cao tại các DN nhỏ và vừa trên địa bàn tỉnh Thanh Hóa theo phương pháp chọn mẫu phi xác suất trong thời gian từ tháng 4 - 5/2021. Thang đo đơn hướng được sử dụng là thang đo likert 5 điểm với điểm 1 là rất không ảnh hưởng và điểm 5 là rất ảnh hưởng. Phương pháp nghiên cứu định lượng được sử dụng chủ yếu trong nghiên cứu như: Kiểm định độ tin cậy Cronbach’s alpha; Phân tích nhân tố khám khá; Phương pháp hồi quy Binary Logistic.

Mẫu được chọn theo phương pháp chọn mẫu phi ngẫu nhiên. Đối với phân tích nhân tố khám phá EFA thì cỡ tối thiểu là gấp 5 lần tổng số biến quan sát trong các thang đo. Bài viết sử dụng bảng hỏi với 21 biến quan sát dùng trong phân tích nhân tố, do vậy, cỡ mẫu tối thiếu cần đạt là: 21 * 5 = 105 mẫu quan sát. Từ đó, nhóm tác giả sử dụng tiến hành phát ra là 235 phiếu, kết quả thu về 220 phiếu hợp lệ đưa vào phân tích.

Đặc điểm mẫu nghiên cứu

Trong số 220 DN nhỏ và vừa tham gia khảo sát, xét về loại hình DN có 48% DN là công ty TNHH, chiếm tỷ trọng cao nhất; tiếp theo là 36,5% DN là công ty cổ phần, 14,5% là DN tư nhân và chỉ có 1% DN là công ty hợp danh. Về lĩnh vực hoạt động, 38,5% DN hoạt động trong lĩnh vực sản xuất, 37,5% DN hoạt động trong lĩnh vực thương mại và chỉ có 24% thuộc linh vực dịch vụ. Trong số 220 DN được khảo sát, mới chỉ có 19 DN (tương ứng 8,63%) đã sử dụng thuê ngoài DVKT và có tới 201 DN (tương ứng 91,37%) chưa thuê ngoài DVKT.

Kết quả nghiên cứu

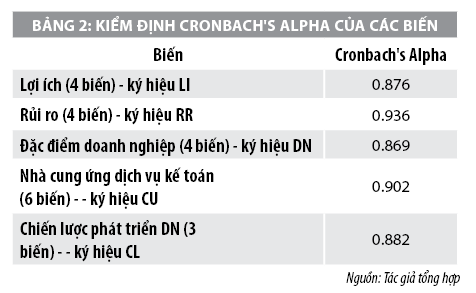

Đánh giá sơ bộ độ tin cậy thang đo với hệ số Cronbach Alpha: Thang đo mức độ tin cậy của các biến đều có hệ số Cronbach’s Aplpha > 0.7. Biến CU3 có hệ số tương quan biến tổng < 0.3, do vậy loại biến này và tiến hành chạy lại kiểm định Cronbach’s Alpha của nhân tố CU, kết quả hệ số Cronbach’s Alpha của CU kiểm định lần 2 là 0.902 > 0.8 và các biến đều có hệ số tương quan biến tổng > 0.3. Do vậy, các thang đo các biến đều đảm bảo độ tin cậy và được đưa vào phân tích nhân tố khám phá EFA.

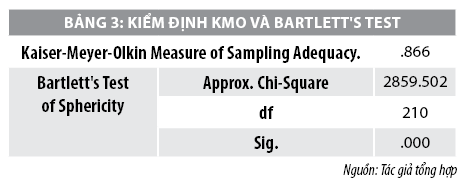

Phân tích nhân tố khám phá: Sau khi kiểm định độ tin cậy của thang đo, phép trích nhân tố được sử dụng là Principal Component với phép quay không vuông góc Promax. Kết quả phân tích EFA có hệ số KMO = 0.866 với giá trị kiểm định Bartlett có ý nghĩa (sig < 0.05), do vậy dữ liệu phân tích hoàn toàn phù hợp. Các nhân tố đều có hệ số tải nhân tố lớn hơn 0,5, tổng hợp (Eigenvalues =1.342) thỏa mãn điều kiện > 1; tổng phương sai trích = 73.482% > 50% là phù hợp.

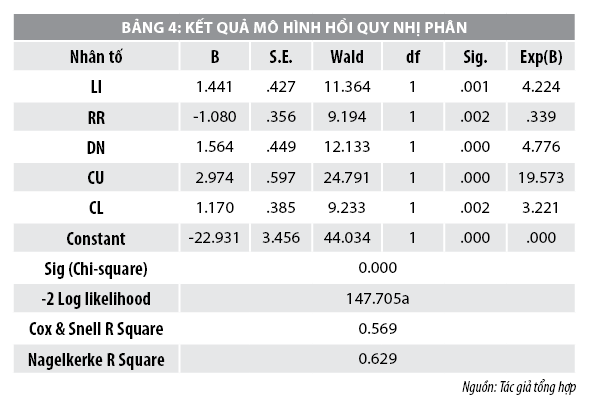

Kết quả mô hình hồi quy nhị phân Binary Logistic: Giá trị -2LL với mô hình trống là 274.372, trong khi đó -2LL ở mô hình đề xuất cuối cùng là 147.705. Nghĩa là các biến độc lập đưa vào mô hình đã làm giảm đáng kể -2LL so với mô hình trống, do đó, mô hình hồi quy là phù hợp. Giá trị Cox & Snell R Square và Nagelkerke R Square đều lớn hơn 0.5, trong đó giá trị Nagelkerke R Square bằng 0.629 tương đối cao (tiến gần về 1). Như vậy, mô hình hồi quy có độ phù hợp cao.

Kết quả ở bảng Classification Table cho thấy, tỷ lệ dự đoán đúng trung bình cho toàn mô hình là (83 + 84.1)/2 = 83,5%.

Bảng 3 kết quả kiểm định Wald, hệ số hồi quy và Exp(B) từng biến độc lập. Các biến gồm LI, RR, DN, CU và CL đều có sig kiểm định t nhỏ hơn 0.05, do đó các biến này đều có ý nghĩa trong mô hình hồi quy.

Hệ số hồi quy B của các biến độc lập LI, DN, CU, CL có ý nghĩa đều mang dấu dương. Do vậy, khi các biến độc lập LI, DN, CU, CL tăng sẽ làm tăng khả năng thuê ngoài dịch vụ kế toán (tăng khả năng biến phụ thuộc thuê ngoài DVKT nhận giá trị 1). Trong khi hệ số hồi quy B của biến RR có dấu âm, nghĩa là biến rủi ro RR tăng sẽ làm giảm khả năng thuê ngoài DVKT.

Giá trị Exp(B) cho biết mức độ tác động của các biến độc lập lên khả năng thuê ngoài DVKT, hay nói cách khác là khả năng biến phụ thuộc nhận giá trị 1.

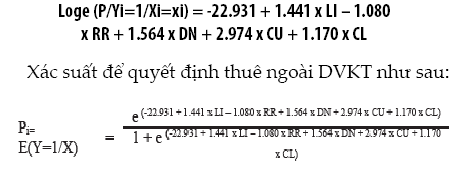

Từ các hệ số hồi quy, có được phương trình hồi quy Binary Logistic như sau:

Căn cứ vào hệ số hồi quy B nhân tố Nhà cung ứng DVKT (CU) là nhân tố có ảnh hưởng mạnh nhất, tiếp đến là nhân tố đặc điểm DN, nhân tố lợi ích (LI), nhân tố định hướng chiến lược (CL) và cuối cùng là nhân tố rủi ro (RR) có ảnh hưởng ngược chiều đến quyết định thuê ngoài DVKT.

Kết luận

Kết quả nghiên cứu cho thấy, các giả thuyết H1, H2, H3, H4, H5 đều được chấp nhận, nghĩa là nhân tố lợi ích, đặc điểm DN, định hướng chiến lược, nhà cung ứng dịch vụ có tác động thuận chiều đến quyết định thuê ngoài DVKT, trong đó nhân tố tác động mạnh nhất là nhân tố Nhà cung ứng DVKT, tiếp đến là nhân tố lợi ích, đặc điểm DN, định hướng chiến lược. Nhân tố rủi ro có tác động ngược chiều đến quyết định thuê ngoài DVKT của các DN nhỏ và vừa trên địa bàn tỉnh Thanh Hóa.

Như vậy, để tăng khả năng lựa chọn thuê ngoài DVKT, việc các nhà cung ứng các DVKT trên địa bàn tỉnh Thanh Hoá cần cân nhắc để xác định mức giá phù hợp, nâng cao trình độ chuyên môn trong lĩnh vực kiểm toán, tích cực đổi mới và đảm bảo dịch vụ chăm sóc khách hàng; có biện pháp quảng cáo, giới thiệu sản phẩm để tăng khả năng tiếp cận dịch vụ đối với khách hàng.

Bên cạnh đó, các nhà cung ứng cũng cần có biện pháp để giảm thiểu các rủi ro, có sự cam kết để tăng sự tin cậy về tính bảo mật, tính trách nhiệm, hiệu quả dịch vụ... để khách hàng yên tâm lựa chọn dịch vụ thuê ngoài.

Bài viết cũng chỉ ra đặc điểm của DN có quyết định thuê ngoài, cụ thể với DN có nguồn nhân lực kế toán ít về số lượng, năng lực hạn chế; nguồn lực tài chính có hạn, số lượng nghiệp vụ nhiều... thì có thể cân nhắc lựa chọn dịch vụ thuê ngoài. Đối với các DN có thể tập trung nguồn lực để mở rộng quy mô, cải tiến sản phẩm, tập trung các hoạt động chính khác... cũng nên sử dụng dịch vụ thuê ngoài kế toán.

Tài liệu tham khảo:

1. Dong, H., Seongcheol, K., Changi, N., Ja, W., (2007), Developing a decision model for business process outsourcing, Computers & Operations Research, 34: 3769 – 3778;

2. Hoyle, R. H., (1995), Structural equation modeling: Concepts, issues, and applications, Thousand Oaks, CA: Sage Publications, pp. 1-15;

3. Ismail Nor Azizi (2002), A framework for the study of accounting information systems in small businesses, Akauntan Nasional 15(5): 32–33;

4. Kakabadse, A. and N. Kakabadse (2002), Trends in outsourcing: Contrasting USA and Europe. European Management Journal 20(2): 189–198;

5. Ketler, K., Walstrom, J., 1993. The Outsourcing Decision. International Journal of Information Management. 13: 449-459;

6. Longenecker, J. G., C. W. Moore, J. W. Petty and L. E. Palich (2003), Small business management: An entrepreneurial emphasis, London: Thomson South-Western;

7. Sadi, A., Ahmed, A. N., (2011), Factors affecting outsourcing decisions of maintenance services in Saudi Arabian universities, Property Management. 29(2): 195-212;

8. United Nations Conference on Trade and Development (2000), Promoting transparency and financial disclosure: Accounting by small and medium-sized enterprises;

9. Wekesa, A., Were, S., (2014), Effects of outsourcing on an organization’s Performance: A case study of Kenya revenue authority Nairobi customs station, International Journal of Social Sciences and Entrepreneurship, 1(11): 153-167;

10. Milena, D., Sanja, M., Marija, K., (2011), The Public Health Institute’s Need for Contemporary Tendencies in Outsourcing, International Symposium Engineering Management and Competitiveness 2011 (EMC2011), Zrenjanin, Serbia, 24-25 June, pp. 293-296;

11. Rodriguez, T. F. E. and M. R. Diaz (2008), Effects of internal and relational capabilities on outsourcing: An integrated model, Industrial Management & Data Systems 108(3): 328–345;

12. Ya Ni, A. and S. Bretschneider (2007), The decision to contract out: A study of contracting for e-government services in state governments, Public Administration Review 67(3): 531–544;

13. Zarrella, E. and L. Huckhai (2004), KPMG - Asia Pacific Outsourcing Survey. Who is conducting the orchestra?.

(*) Phạm Thị Bích Thu-Trường Đại học Hồng Đức

(**) Bài đăng trên Tạp chí Tài chính kỳ 2 tháng 6/2021