Ảnh hưởng của các nhân tố kinh tế vĩ mô đến thị trường chứng khoán Việt Nam

Nghiên cứu này đo lường ảnh hưởng của các nhân tố kinh tế vĩ mô bao gồm lạm phát, cung tiền, tỷ giá hối đoái, lãi suất trái phiếu, chỉ số sản xuất công nghiệp, giá dầu thế giới và giá vàng thế giới đến thị trường chứng khoán Việt Nam thông qua chỉ số giá chứng khoán (VN-Index) trong giai đoạn từ 01/2009 đến tháng 12/2019. Kết quả nghiên cứu cho thấy, trong dài hạn, tỷ giá hối đoái và lãi suất tác động mạnh và ngược chiều đến chỉ số VN-Index. Trong ngắn hạn, cung tiền và giá dầu tác động cùng chiều, trong khi lạm phát lại tác động ngược chiều đến chỉ số VN-Index. Từ đó, nghiên cứu đưa ra một số hàm ý đối với các nhà hoạch định chính sách và nhà đầu tư trên thị trường chứng khoán Việt Nam.

Cơ sở lý thuyết và lược khảo các nghiên cứu

Thị trường chứng khoán (TTCK) có vai trò hết sức quan trọng đối với hệ thống tài chính mỗi quốc gia. Trên thị trường, chỉ số giá cổ phiếu là yếu tố được các nhà đầu tư đặc biệt quan tâm khi đưa ra quyết định đầu tư. Nhiều nghiên cứu trên thế giới chỉ ra rằng, các nhân tố kinh tế vĩ mô (KTVM) tác động nhiều lên chỉ số giá chứng khoán và mức độ tác động tùy thuộc vào từng thị trường ứng với những đặc điểm của từng nền kinh tế quốc gia.

Tổng hợp các nghiên cứu trước đây cho thấy, có một số nhân tố KTVM cơ bản tác động đến TTCK, thông qua chỉ số giá chứng khoán (VNI), bao gồm: Lạm phát (CPI), cung tiền (M2), lãi suất trái phiếu (IR), tỷ giá hối đoái (EX), chỉ số sản xuất công nghiệp (IIP), giá dầu thế giới (OP), giá vàng thế giới (GP). Trong đó:

- Chỉ số giá chứng khoán: Theo Tổng cục Thống kê (2010), “Chỉ số giá chứng khoán là số tương đối (biểu hiện bằng điểm), quan hệ so sánh giữa giá cổ phiếu bình quân kỳ nghiên cứu (hiện tại) với giá bình quân kỳ gốc đã chọn (thường là 100 hoặc 1000). Chỉ số chứng khoán được cấu thành bởi 2 yếu tố, đó là loại chứng khoán (trọng số) và giá của từng chứng khoán cấu thành”.

- Lạm phát: Là sự tăng mức giá chung của hàng hóa và dịch vụ theo thời gian. Mối quan hệ nghịch chiều giữa lạm phát và chỉ số giá chứng khoán được minh chứng thông qua các nghiên cứu của Jamaludin và cộng sự (2017), Prieto và Lee (2019).

- Cung tiền: Mối quan hệ thuận chiều giữa cung tiền và chỉ số giá chứng khoán được minh chứng thông qua các nghiên cứu của Vương Quốc Duy và Lê Long Hậu (2017), Nguyễn Minh Kiều và Nguyễn Văn Điệp (2013). Trong khi đó, mối quan hệ nghịch chiều giữa cung tiền và chỉ số giá chứng khoán cũng đã được minh chứng thông qua nghiên cứu của Phạm Đình Long và Ngô Thị Thu Hạnh (2019).

- Lãi suất trái phiếu: Là một trong nhân tố tác động khá nhiều đến giá chứng khoán, thể hiện rõ nhất là nếu lãi suất tiền gửi thấp, các nhà đầu tư có xu hướng không gửi tiền vào ngân hàng mà thường đầu tư vào TTCK. Mối quan hệ nghịch chiều giữa lãi suất trái phiếu và chỉ số giá chứng khoán được minh chứng thông qua các nghiên cứu của Chang và cộng sự (2019), Nguyễn Thị Như Quỳnh và Võ Thị Hương Linh (2019), Phạm Đình Long và Ngô Thị Thu Hạnh (2019).

- Tỷ giá hối đoái: Theo Dornbusch và Fisher (1980), tỷ giá hối đoái tác động cùng chiều đến giá cổ phiếu, trong khi Brason (1983) lại chứng minh rằng tỷ giá hối đoái tác động ngược chiều đến giá cổ phiếu. Phạm Đình Long và Ngô Thị Thu Hạnh (2019) đo lường tác động trong ngắn hạn và dài hạn của tỷ giá hối đoái đến TTCK Việt Nam bằng áp dụng kiểm định đồng tích hợp Johansen và mô hình VECM, kiểm định nhân quả Granger.

- Chỉ số sản xuất công nghiệp: Là chỉ tiêu tổng hợp phản ánh kết quả sản xuất kinh doanh của ngành công nghiệp được sản xuất trong một khoảng thời gian nhất định. Đây là cơ sở để đánh giá tình hình phát triển công nghiệp của một quốc gia. Về lý thuyết, Fama (1990) và Geske và Roll (1983) đã chỉ ra mối quan hệ đồng biến giữa sản lượng công nghiệp và dòng tiền kỳ vọng trong tương lai, từ đó kéo theo giá cổ phiếu tăng.

- Giá dầu thế giới: Các nước càng gia tăng tốc độ phát triển thì giá dầu lại càng được theo dõi sát sao, vì nó liên quan đến chi phí đầu vào của nền kinh tế. Về lý thuyết, giá dầu thế giới tăng dẫn đến chi phí đầu vào tăng làm cho hoạt động đầu tư mở rộng của doanh nghiệp (DN) bị ảnh hưởng, lợi nhuận kỳ vọng của DN và niềm tin của nhà đầu tư về giá trị DN trong tương lai sụt giảm dẫn đến giá chứng khoán giảm. Mối quan hệ nghịch chiều giữa giá dầu thế giới và chỉ số giá chứng khoán được minh chứng thông qua các nghiên cứu của Phạm Đình Long và Ngô Thị Thu Hạnh (2019), GIRI A. K, JOSHI Pooja (2017).

- Giá vàng thế giới: Nghiên cứu của Bhunia và Mukhuti (2013), Yahyazadehfar và Babaie (2012) và Bhunia (2013) cho thấy, giá vàng thế giới có tác động tiêu cực đến chỉ số giá chứng khoán. Trong khi đó, nghiên cứu của Kaliyamoorthy và Parithi (2012) và Buyuksalvarci (2010) lại kết luận rằng, không có quan hệ nào giữa giá vàng thế giới và chỉ số giá chứng khoán.

Dữ liệu và phương pháp nghiên cứu

- Mẫu dữ liệu: Dữ liệu của nghiên cứu bao gồm chỉ số giá chứng khoán (VN-Index) và các nhân tố KTVM bao gồm: lạm phát, cung tiền, lãi suất trái phiếu, tỷ giá hối đoái , chỉ số sản xuất công nghiệp, giá dầu thế giới, giá vàng thế giới được thu thập từ Quỹ Tiền tệ Quốc tế (IMF), Tổng cục Thống kê Việt Nam (GSO), Cơ quan Thông tin Năng lượng Hoa Kỳ (EIA) và Finance Vietstock. Dữ liệu trong nghiên cứu gồm 132 quan sát được thu thập theo tháng, trong khoảng thời gian từ tháng 01/2009 đến tháng 12/2019.

- Mô hình nghiên cứu: Từ cơ sở lý thuyết và các nghiên cứu thực nghiệm trước đây, tác giả xây dựng mô hình nghiên cứu có dạng:

LVNI = β0 + β1 CPIt + β2 LM2t + β3 LEXt + β4 IRt + β5 IIPt + β6 LOPt + β7 LGPt + δEt-1 + εt

Trong đó: LVNI (biến phụ thuộc) là chỉ số giá cổ phiếu VN-Index được lấy logarithm. Chỉ số giá cổ phiếu được tính theo phương pháp Passcher là trung bình giá đóng cửa các ngày trong tháng trên sàn HOSE. lạm phát, LM2, LEX, lãi suất trái phiếu, chỉ số sản xuất công nghiệp, LOP, giá vàng thế giới là các biến độc lập. Số liệu được lấy theo tháng trong khoảng thời gian từ tháng 1/2009 đến tháng 12/2019.

- Phương pháp nghiên cứu: Để kiểm tra giả thuyết nghiên cứu tác giả sử dụng phương pháp tự hồi quy phân phối trễ (ARDL) và phương pháp hiệu chỉnh sai số (ECM). Nghiên cứu này áp dụng kiểm định đường bao ARDL của Pesaran, Shin và Smith (2001) để điều tra mối quan hệ dài hạn giữa các nhân tố vĩ mô và TTCK Việt Nam. Kiểm định đường bao ARDL phù hợp hơn khi so sánh các kỹ thuật đồng liên kết khác, bởi phương pháp ARDL tương đối linh hoạt đối với thuộc tính nghiệm đơn vị của các biến. Kỹ thuật này trở nên hữu hiệu trong trường hợp các biến dừng hỗn hợp tại bậc gốc, tức I(0) và sai phân bậc nhất, tức I(1). Haug (2002) lập luận rằng, phương pháp ARDL đồng liên kết cung cấp kết quả tốt hơn cho mẫu dữ liệu nhỏ, chính là trường hợp của nghiên cứu này. Mô hình sai số hiệu chỉnh (ARDL-ECM) cho phép phân định rõ các hiệu ứng ngắn hạn và dài hạn cùng một lúc.

Kết quả nghiên cứu

Thống kê mô tả biến: Tổng số quan sát thu được trong giai đoạn nghiên cứu là 132 quan sát. Điều này cho thấy, tỷ suất sinh lợi trung bình của TTCK Việt Nam là 1.05%. Tỷ suất sinh lợi VN-Index nhỏ nhất có giá trị là 0.0099 và lớn nhất có giá trị là 0.0411.

Ma trận hệ số tương quan: Nghiên cứu sử dụng ma trận hệ số tương quan để đo lường mối quan hệ giữa các biến độc lập và biến phụ thuộc. Hệ số tương quan có giá trị trong khoản từ -1 đến 1. Hệ số tương quan bằng 0, nghĩa là 2 biến số không có mối liên hệ với nhau. Nếu hệ số tương quan gần bằng 1 hoặc -1, nghĩa là 2 biến số có mối liên hệ tuyệt đối. Kết quả cho thấy, lạm phát, tỷ giá hối đoái , lãi suất trái phiếu, chỉ số sản xuất công nghiệp và giá vàng thế giới có mối tương quan âm đối với VNI. Biến cung tiền và giá dầu thế giới có mối tương quan dương VN-Index. Kết quả hệ số tương quan bé hơn 0.8, nên không xảy ra hiện tượng đa cộng tuyến hoàn hảo.

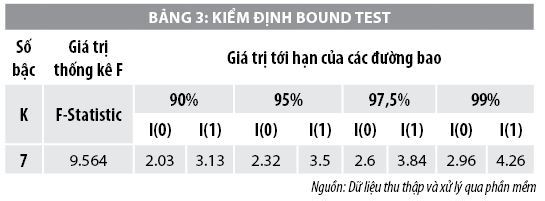

Kết quả kiểm định Bound Test: Theo Bảng 3 có thể thấy, giá trị thống kê F bằng 9.564 lớn hơn I(1) Bound ở tất cả các mức ý nghĩa 10%, 5% và 1%. Như vậy, bác bỏ giả thiết H0, chấp nhận giả thiết H1 tồn tại mối quan hệ dài hạn giữa các biến trong mô hình.

Kiểm định tính ổn định của phần dư: Việc đưa các biến vào trong mô hình được xem là phù hợp. Kết quả kiểm định sai dạng mô hình hồi quy của Ramsey (Ramsey RESET Test) chấp nhận giả thiết H0: Mức ý nghĩa 10%. Bằng kiểm định CUSUM test (tổng tích lũy phần dư) và CUSUMSQ test (tổng tích lũy hiệu chỉnh phần dư) cho thấy, phần dư của mô hình đều nằm trong dãy tiêu chuẩn với mức ý nghĩa. Các kết quả kiểm định trên cho thấy, mô hình đáng tin cậy và có tính ổn định đảm bảo tính hiệu quả cho các kết quả ước lượng.

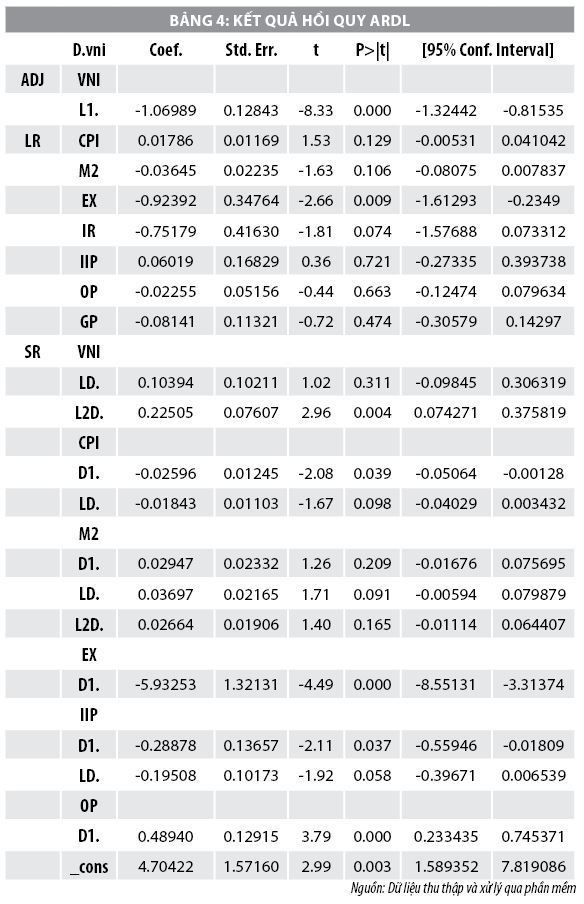

Thảo luận kết quả nghiên cứu: Kết quả hồi quy cho thấy, hệ số ADJ(-1) = -1.06989 với p-value = 0,000 có ý nghĩa thống kê với mức ý nghĩa 1%. Điều này có nghĩa là, có sự điều chỉnh từ ngắn hạn để đạt tới trạng thái cân bằng trong dài hạn với tốc độ điều chỉnh là 107%.

- Trong dài hạn: Tỷ giá hối đoái có mối tương quan âm với chỉ số VN-Index. Khi tỷ giá hối đoái tăng một đơn vị thì chỉ số VN-Index giảm 0.92392 đơn vị ở mức ý nghĩa thống kê 1%. Lãi suất trái phiếu có mối tương quan âm với chỉ số VN-Index ở mức ý nghĩa thống kê 10%. Khi lãi suất trái phiếu tăng một đơn vị thì VN-Index giảm 0.75179 đơn vị.

- Trong ngắn hạn: Lạm phát của tháng này tăng một đơn vị sẽ làm tỷ suất sinh lợi TTCK giảm ở mức ý nghĩa thống kê 5%. Lạm phát của tháng trước tăng một đơn vị sẽ làm tỷ suất sinh lợi TTCK giảm 0.75179 đơn vị ở mức ý nghĩa thống kê 10%. Cung tiền có mối tương quan dương với chỉ số VN-Index. Cung tiền của tháng trước tăng một đơn vị sẽ làm tỷ suất sinh lợi TTCK tăng 0.03697 đơn vị ở mức ý nghĩa thống kê 10%. Tỷ giá hối đoái có mối tương quan âm với chỉ số VN-Index ở mức ý nghĩa thống kê 1%. chỉ số sản xuất công nghiệp có mối tương quan âm với chỉ số VN-Index ở mức ý nghĩa thống kê 5%. Chỉ số sản xuất công nghiệp của tháng trước tăng một đơn vị sẽ làm tỷ suất sinh lợi TTCK giảm 0.19508 đơn vị ở mức ý nghĩa thống kê 10%. Giá dầu thế giới có mối tương quan dương với chỉ số VN-Index trong cùng kỳ ở mức ý nghĩa thống kê 1%.

Kết luận và hàm ý chính sách

Kết quả hồi quy ARDL cho thấy, tỷ giá có tác động mạnh nhất đến chỉ số giá chứng khoán Việt Nam trong dài hạn. Tỷ giá hối đoái đóng vai trò quan trọng trong các hoạt động của nền kinh tế. Đặc biệt trong giai đoạn hiện nay, Việt Nam đang có những chính sách thu hút nguồn vốn đầu tư từ nước ngoài, nhất là đối với nguồn vốn gián tiếp. Khi thực hiện tốt các giải pháp về tỷ giá sẽ giúp đẩy mạnh tiềm lực kinh tế và đủ công cụ để duy trì sự ổn định cho thị trường ngoại hối, chống lại các cú sốc từ bên ngoài giúp ổn định KTVM, hạn chế tác động bất thường của các nhân tố KTVM đến TTCK.

Lãi suất trái phiếu trong dài hạn tương quan âm với chỉ số VN-Index. Ngân hàng Nhà nước và các nhà hoạch định chính sách cần đặc biệt lưu tâm đến chính sách tiền tệ với công cụ là lãi suất, bởi việc tăng lãi suất trong dài hạn sẽ làm giảm VN-Index. Vì vậy, cần xem xét giá trị đồng tiền các nước mà Việt Nam có tỷ trọng thương mại lớn. Khi sử dụng công cụ tỷ giá hối đoái nên cẩn trọng, vì gây ra sụt giảm TTCK trong dài hạn.

Trong ngắn hạn lạm phát và tỷ giá hối đoái tăng sẽ làm giảm tỷ suất sinh lợi TTCK. Tăng trưởng cung tiền của Chính phủ và giá dầu thế giới có tác động cùng chiều đến tăng trưởng chỉ số giá chứng khoán. Tăng trưởng cung tiền cho thấy, Chính phủ đang cố gắng kích thích tăng trưởng kinh tế thông qua tiêu dùng và đầu tư. Kết quả đưa ra một số hàm ý cho nhà hoạch định chính sách và nhà đầu tư trong ngắn hạn như: Có thể tăng cung tiền để kích thích tăng trưởng kinh tế, tuy nhiên phải trong tầm kiểm soát để tránh gây ra lạm phát.

Việc tăng cung tiền sẽ kích thích TTCK phát triển trong ngắn hạn, tuy nhiên việc phát triển này là không bền vững trong dài hạn. Cần thừa nhận một kịch bản giá dầu thế giới thấp và có thể kéo dài xây dựng kế hoạch phát triển kinh tế với đầu vào là xăng dầu có giá thấp, từ đó mới có thể tận dụng được các cơ hội từ việc giá dầu thế giới giảm mạnh. Bên cạnh đó, từng bước có các kế hoạch để hạn chế ảnh hưởng của giá dầu thế giới đến TTCK.

Tài liệu tham khảo:

- Chang, B. H., Meo, M. S., Syed, Q. R., and Abro, Z. (2019), Dynamic analysis of the relationship between stock prices and macroeconomic variables: An empirical study of Pakistan stock exchange, South Asian Journal of Business Studies;

- Gan, C., Lee, M., Yong, H. H. A., and Zhang, J. (2006), Macroeconomic variables and stock market interactions: New Zealand evidence, Investment management and financial innovations, (3, Iss. 4), 89-101;

- Geske, R., and Roll, R. (1983), The fiscal and monetary linkage between stock returns and inflation, The journal of Finance, 38(1), 1-33;

- Johansen, S. (1991), Estimation and hypothesis testing of cointegration vectors in Gaussian vector autoregressive models, Econometrica: journal of the Econometric Society, 1551-1580;

- Kaliyamoorthy, S., and Parithi, S. (2012), Relationship of gold market and stock market: An analysis, International Journal of Business and Management Tomorrow, 2(6), 1-6;

- Le, T. M. H., Zhihong, J., and Zhu, Z. (2019), Impact of Macroeconomic Variables on Stock Price Index: Evidence from Vietnam Stock Market;

- LONG, P. D., and HANH, N. T. T. (2019), Macroeconomic indicators and stock market prices: Evidence from Vietnam, Journal of Applied Economic Sciences, 4, 84-91.

* PGS., TS. Hồ Thủy Tiên, ThS. Lê Thị Ngọc Hân, Trường Đại học Tài chính Marketing

** Bài đăng trên Tạp chí Tài chính số kỳ 2 tháng 10/2021.