Ảnh hưởng kiêm nhiệm tổng giám đốc và chủ tịch hội đồng quản trị đến hoạt động của doanh nghiệp - Bằng chứng thực nghiệm tại Việt Nam

Nghiên cứu này được thực hiện nhằm kiểm tra tác động của việc kiêm nhiệm tổng giám đốc của chủ tịch hội đồng quản trị tác động đến thành quả công ty niêm yết Việt Nam qua các giai đoạn của vòng đời doanh nghiệp.

Theo đó, một mặt bổ sung bằng chứng thực nghiệm về hướng nghiên cứu này, mặt khác có thể là cơ sở cho các gợi ý doanh nghiệp trong các hoạt động quản trị nhằm nâng cao thành quả công ty. Từ dữ liệu 442 công ty niêm yết trên thị trường chứng khoán Việt Nam giai đoạn 2012-2018, tác giả tìm thấy bằng chứng về ảnh hưởng tích cực của việc kiêm nhiệm tổng giám đốc của chủ tịch hội đồng quản trị đến thành quả công ty trong giai đoạn tăng trưởng và ảnh hưởng tiêu cực trong giai đoạn trưởng thành của vòng đời doanh nghiệp.

Giới thiệu

Vai trò của tổng giám đốc (TGĐ) và chủ tịch hội đồng quản trị (HĐQT) trong các công ty cổ phần đều quan trọng nhưng có sự khác nhau. TGĐ chịu trách nhiệm quản lý và điều hành hoạt động công ty, trong khi đó, chủ tịch HĐQT chịu trách nhiệm lãnh đạo HĐQT. Việc kiêm nhiệm chức vụ TGĐ của chủ tịch HĐQT diễn ra khi vai trò của 2 vị trí này do một người đảm nhiệm (sau đây gọi là kiêm nhiệm).

Lý thuyết đại diện (Jensen & Meckling, 1976) cho rằng, kiêm nhiệm sẽ tạo ra một TGĐ có quyền lực, do đó có thể xảy ra sự chuyên quyền về quản lý và kiểm soát các quyết định sẽ gây cản trở hoạt động giám sát đội ngũ quản lý của HĐQT ảnh hưởng đến thành quả công ty. Tuy nhiên, lý thuyết quản lý (Davis và c.s., 1997; Donaldson & Davis, 1991; Muth & Donaldson, 1998) lại cho rằng, khi TGĐ được kiểm nhiệm chủ tịch HĐQT tạo ra sự thống nhất của lãnh đạo và khả năng tự quyết cao, mang lại thành quả cho công ty.

Các nghiên cứu trước đây về mối quan hệ giữa sự kiêm nhiệm và thành quả của công ty đều không xem xét tác động khác biệt của sự kiêm nhiệm đối với thành quả công ty trong từng giai đoạn của vòng đời doanh nghiệp (DN)-(Adams và c.s., 2005; Duru và c.s., 2016; Peng và c.s., 2007; Yang & Zhao, 2014).

Để giải quyết vấn đề này và dung hòa quan điểm trái ngược của lý thuyết đại điện và lý thuyết quản lý, nghiên cứu này áp dụng lý thuyết vòng đời DN, nhằm kiểm tra sự kiêm nhiệm có ảnh hưởng đến thành quả công ty phụ thuộc vào từng giai đoạn của vòng đời DN hay không? Với sự chủ quan, nghiên cứu chưa phát hiện các nghiên cứu về sự kiêm nhiệm ảnh hưởng đến thành quả công ty trong từng giai đoạn của vòng đời DN.

Cơ sở lý luận và bằng chứng thực nghiệm

Sự kiêm nhệm diễn ra khi một người cùng lúc hai vai trò là TGĐ và chủ tịch HĐQT, điều này tạo ra một TGĐ có quyền lực tuyệt đối và có thể dẫn tới sự giám sát kém hiệu quả đội ngũ quản lý của HĐQT (Adams và c.s., 2005; Bhagat & Bolton, 2008; Davis và c.s., 1997). Do đó, lý thuyết đại diện (Dalton và c.s., 1998) cho rằng, chủ tịch HĐQT và TGĐ là hai người khác nhau sẽ mang lại thành quả cho DN, bởi vì vai trò của HĐQT là giám sát đội ngũ quản lý để bảo vệ lợi ích của các cổ đông.

Lý thuyết quản lý cho rằng, trao quyền cho nhà quản lý làm cho họ có động lực để điều hành công ty hiệu quả nhất, vì vậy khi TGĐ cũng là chủ tịch HĐQT người đó sẽ sẵn lòng làm việc nhiều hơn cho công ty (Bhagat & Bolton, 2008; Cornett và c.s., 2008; Donaldson & Davis, 1991; Jensen & Meckling, 1976; Muth & Donaldson, 1998).

Bên cạnh đó, việc kết hợp hai vị trí sẽ hỗ trợ tốt cho việc ra quyết định, đặc biệt là trong hoàn cảnh cấp bách và giúp HĐQT nắm bắt thông tin của công ty một cách nhanh nhất (Donaldson & Davis, 1991).

Các nghiên cứu trước đây về mối quan hệ của sự kiêm nhiệm và thành quả công ty đều cho kết quả không thống nhất. Cornett và c.s. (2008) ủng hộ quan điểm của lý thuyết quản lý cho rằng, việc kiêm nhiệm thường có tác động xấu đến thành quả công ty.

Tuy nhiên, Yang & Zhao (2014) lại ủng hộ quan điểm của lý thuyết quản lý cho rằng, việc kiêm nhiệm có thể điều hành và giám sát công ty một cách rõ ràng và có sự thống nhất cao, từ đó gia tăng thành quả công ty. Hầu hết các nghiên cứu trước đây đều sử dụng lý thuyết đại diện hoặc lý thuyết quản lý làm tiêu chuẩn cho các nghiên cứu của họ, tuy nhiên theo quan điểm chủ quan của tác giả hầu như thiếu vắng các nghiên cứu kiểm định cả hai lý thuyết này.

Mặt khác, theo lý thuyết phụ thuộc nguồn lực lợi ích từ việc kiêm nhiệm có thể hữu ích trong các điều kiện khan hiếm nguồn lực, sự cần thiết phải bổ sung các nguồn lực dẫn đến sự tập trung quyền lực trong công ty bị phân tán, do đó sự kiêm nhiệm vai trò TGĐ của chủ tịch HĐQT sẽ được tách ra (Jawahar & McLaughlin, 2001; Pfeffer & Salancik, 1978).

Đồng thời, lý thuyết vòng đời DN cho rằng, mỗi công ty sẽ có các đặc điểm cụ thể ở các giai đoạn vòng đời khác nhau (Miller & Friesen, 1984; Quinn & Cameron, 1983), như cấu trúc sở hữu, hành vi tổ chức và chiến lược của công ty. Do đó, các công ty sẽ gặp các vấn đề khác nhau của vấn đề đại diện và nhu cầu nguồn lực, từ đó thúc đẩy công ty thay đổi cấu trúc quản lý.

Phương pháp nghiên cứu

Phát triển giả thuyết nghiên cứu

Miller & Friesen (1984), Quinn & Cameron (1983) cho rằng, các công ty đều có đặc điểm chung trong từng giai đoạn của vòng đời DN và điểm khác biệt giữa các giai đoạn vòng đời DN là sự phức tạp của hệ thống, cấu trúc, khả năng quản lý và sự thay đổi của nhu cầu nguồn lực (Jawahar&McLaughlin, 2001). Khác với các nghiên cứu trước (Miller&Friesen, 1984; Quinn&Cameron, 1983) về việc phân loại các giai đoạn vòng đời của DN dựa trên các khái niệm và đặc điểm của biến số để xác định.

Các nghiên cứu của Anthony&Ramesh (1992) và Dickinson (2011) sử dụng các chỉ chỉ số tài chính để phân loại vòng đời DN. Mặc dù, kết quả nghiên cứu có nhiều bất đồng và nghiên cứu ở nhiều lĩnh vực khác nhau, nhưng các tác giả đều có sự thống nhất rằng các công ty đều trải qua theo một chu kỳ của vòng đời DN, gồm 4 giai đoạn: khởi sự, tăng trưởng, trưởng thành và suy thoái.

Peng và c.s. (2007) cho rằng, các công ty trong giai đoạn khởi sự (tăng trưởng) thường được sở hữu và quản lý bởi những người sáng lập (các thành viên gia đình). Do đó, sự kiêm nhiệm sẽ tác động tích cực đến thành quả công ty, bởi vì trong giai đoạn này công ty cần thiết cho sự định hướng và tập trung đúng đắn. Quan điểm này phù hợp với lý thuyết quản lý (Donaldson&Davis, 1991; Muth&Donaldson, 1998) cho rằng, sự kiêm nhiệm sẽ hỗ trợ tốt cho việc ra quyết định, đặc biệt là trong hoàn cảnh cấp bách và giúp HĐQT nắm bắt thông tin của công ty một cách nhanh nhất.

Tuy nhiên, trong giai đoạn trưởng thành và suy thoái các công ty sẽ gặp các vấn đề đại diện nghiêm trọng hơn và ít phụ thuộc vào các nguồn lực bên ngoài hơn so với giai đoạn tăng trưởng. Do đó, DN sẽ giảm nhu nguồn lực và tăng cường giám sát trong công tác quản lý nhằm giảm thiểu các vấn đề về đại diện giữa các cổ đông và nhà quản lý. Từ các nghiên cứu trên cho thấy, vấn đề kiêm nhiệm sẽ làm giảm vai trò giám sát của HĐQT và ảnh hưởng tiêu cực đến thành quả công ty. Quan điểm này gần với lý thuyết đại diện (Jensen & Meckling, 1976) cho rằng, sự kiêm nhiệm sẽ ảnh hưởng tiêu cực đến thành quả công ty.

Từ các quan điểm trên, tác giả đề xuất các giả thuyết sau:

H1: Giai đoạn khởi sự (tăng trưởng), sự kiêm nhiệm tác động tích cực đến thành quả công ty.

H2: Giai đoạn trưởng thành và suy thoái, sự kiêm nhiệm tác động tiêu cực đến thành quả công ty.

Mô hình nghiên cứu và mô tả biến

Kế thừa nghiên cứu của: Adams và c.s., 2005; Duru và c.s., 2016; Harjoto & Jo, 2009; Peng và c.s., 2007; Yang & Zhao, 2014, tác giả xây dựng mô hình nghiên cứu như sau:

TobinQit = β0 + β1TobinQit-1 + β2CEO dualityit + β3Outsite directorsit+ β4Firm sizeit + β5State sharesit + β6Debtit +β7Riskit+ ε

Trong đó: TobinQ là biến phụ thuộc đại điện cho thành quả công ty và được đo lường bằng giá trị thị truờng của cổ phiếu cộng giá trị sổ sách của các khoản nợ chia cho giá trị sổ sách của tài sản.

CEO duality: Sự kiêm nhiệm, bằng 1 khi chủ tịch HĐQT, đồng thời là TGĐ và ngược lại bằng 0.

Các biến kiểm soát: (i) Logarit tự nhiên của tổng tài sản, (ii) Sở hữu nhà nước; (iii) Thành viên HĐQT độc lập, (iv) Cơ cấu vốn, (v) Rủi ro kinh doanh và ε là sai số chuẩn.

Dữ liệu và phương pháp xử lý

Dữ liệu tính toán được lấy từ báo cáo tài chính đã kiểm toán và báo cáo quản trị của các DN niêm yết trên Sở Giao dịch Chứng khoán TP. Hồ Chí Minh (HoSE) giai đoạn 2012-2018. Trên cơ sở đó, tác giả tiến hành loại trừ các công ty thuộc lĩnh vực tài chính ra khỏi mẫu nghiên cứu, bởi các công ty này thường hoạt động theo các nguyên tắc riêng.

Theo đó, dữ liệu trong nghiên cứu này gồm 442 công ty và 3.094 quan sát. Sau khi tổng hợp dữ liệu, nghiên cứu sử dụng phương pháp phân loại dữ liệu của Anthony&Ramesh (1992) nhằm phân loại dữ liệu vào nhóm các công ty tăng trưởng, trưởng thành và suy thoái của vòng đời DN.

Phương pháp nghiên cứu

Wintoki và c.s. (2012) cho rằng, các giá trị hiện tại của quản trị công ty bị ảnh hưởng bởi thành quả công ty trong quá khứ và nếu bỏ qua vấn đề nội sinh này có thể làm kết quả ước lượng bị chệch (Duru và c.s., 2016; Roodman, 2006).

Để giải quyết vấn đề nội sinh này, tác giả sử dụng mô hình dữ liệu bảng động trong các ước lượng. Điều này phù hợp với quan điểm của Roodman (2006) cho rằng, nếu mối quan hệ động giữa các giá trị hiện tại của một biến giải thích với giá trị trong quá khứ của biến phụ thuộc, thì hồi quy hiệu ứng cố định có thể bị sai lệch. Do đó, bằng cách kiểm định các biến nội sinh và khắc phục bằng mô hình hồi quy GMM bảng động, theo gợi ý từ Duru và c.s., (2016), Wintoki và c.s., (2012).

Thảo luận kết quả nghiên cứu

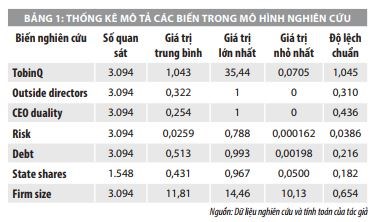

Bảng 1 cho thấy, thành quả công ty là đại diện là biến TobinQ của các công ty đạt bình quân 1,043, mức độ kiêm nhiệm bình quân là 25,4%, tỷ lệ thành viên HĐQT độc lập bình quân là 32,2%, tỷ lệ sở hữu của Nhà nước bình quân là 43,1% và logarit quy mô trung bình của các công ty là 11,81.

Hệ số tương quan giữa các biến giải thích là không cao (nhỏ hơn 0.8) và hệ số nhân tử phóng đại phương sai (VIF) đều nhỏ hơn 10, do đó không có hiện tượng đa cộng tuyến giữa các biến giải thích xảy ra trong các mô hình, các biến đều có thể sử dụng để phân tích hồi quy.

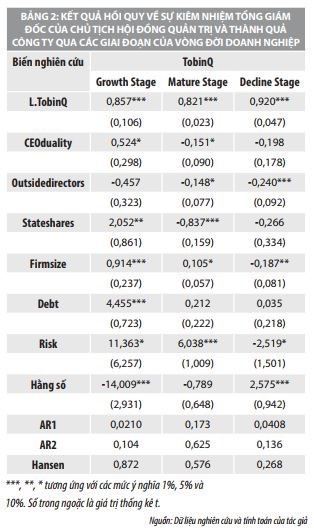

Để kiểm định tính phù hợp của mô hình bảng động SGMM, kiểm định Sargan hoặc Hansen về giới hạn xác định quá mức và kiểm định Arellano – Bond về hiện tượng tự tương quan bậc 2 được sử dụng. Kết quả Bảng 2 cho thấy, kiểm định tương quan bậc 2 (AR2) và kiểm định Hansen đều lớn hơn 10% do đó kết quả hồi quy là phù hợp.

Kết quả nghiên cứu cho thấy, sự kiêm nhiệm có tác động tích cực đến thành quả DN trong giai đoạn tăng trưởng (Peng và c.s., 2007; Yang & Zhao, 2014). Kết quả này xác nhận giả thuyết H1 và ủng hộ quan điểm của lý thuyết quản lý, cho rằng việc kiêm nhiệm có thể điều hành và giám sát DN một cách rõ ràng và có sự thống nhất cao từ đó gia tăng thành quả DN.

Bảng 2 cho thấy, sự kiêm nhiệm có tác động tiêu cực đến thành quả DN trong giai đoạn trưởng thành (Cornett và c.s., 2008; Daily&Dalton, 1994). Kết quả này xác nhận giả thuyết H2 và ủng hộ quan điểm của lý thuyết quản lý cho rằng sự kiêm nhiệm sẽ tạo ra một TGĐ có quyền lực tuyệt đối và có thể dẫn tới sự giám sát kém hiệu quả đội ngũ quản lý của HĐQT (Adams và c.s., 2005; Bhagat & Bolton, 2008; Cadbury & Cadbury, 2002; Davis và c.s., 1997; Gul & Leung, 2004).

Thêm vào đó, kết quả nghiên cứu còn chỉ ra tính độc lập của HĐQT không mang lại thành quả cho DN, điều này có thể do các thành viên HĐQT độc lập không thực hiện đúng vai trò và trách nhiệm của mình trong việc tư vấn và giám sát Ban giám đốc.

Hàm ý quản trị

Nhằm kiểm tra tác động của tập trung quyền lực TGĐ đến thành quả DN qua các giai đoạn của vòng đời DN Việt Nam, nghiên cứu được thực hiện với bộ dữ liệu được thu thập từ 442 DN niêm yết tại HoSE trong khoảng thời gian từ năm 2012 đến năm 2018.

Các kết quả nghiên cứu chính bao gồm: (1) Sự kiêm nhiệm ảnh hưởng tích cực đến thành quả DN trong giai đoạn tăng trưởng của vòng đời DN; (2) Sự kiêm nhiệm ảnh hưởng tiêu cực đến thành quả DN trong giai đoạn trưởng thành của vòng đời DN; (3) Chưa xác nhận sự kiêm nhiệm ảnh hưởng đến thành quả DN trong giai đoạn suy thoái của vòng đời DN.

Kết quả nghiên cứu với đa số là các DN trong giai đoạn trưởng thành ủng hộ quan điểm của Nghị định số 71/2017/NĐ-CP về việc cấm chủ tịch HĐQT kiêm TGĐ. Tuy nhiên, tác giả đề xuất cần xem xét đối với trường hợp các DN niêm yết trong giai đoạn tăng trưởng của vòng đời DN.

Bên cạnh đó, các DN nên xem xét lại quy trình bầu thành viên HĐQT độc lập, các tiêu chuẩn của thành viên HĐQT độc lập và các quy định đánh giá hiệu quả làm việc của các thành viên bởi vì có thể các thành viên độc lập sẽ không quan tâm nhiều tới việc thực thi nhiệm vụ mà có xu hướng muốn làm hài lòng các thành viên HĐQT khác và ban điều hành hoặc thể hiện vai trò chưa đủ tích cực.

Hạn chế của nghiên cứu là chưa xem xét một số đặc điểm của TGĐ có khả năng ảnh hưởng đến khả năng của TĐG như trình độ, giới tính, độ tuổi, tỷ lệ sở hữu và mối quan hệ phi tuyến giữa tỷ lệ sở hữu với thành quả công ty... Đây cũng có thể là gợi ý cho các nghiên cứu tiếp theo.

Tài liệu tham khảo:

1. Adams, R. B., Almeida, H., & Ferreira, D. (2005), Powerful CEOs and their impact on corporate performance. Review of Financial Studies;

2. Anthony, J. H., & Ramesh, K. (1992), Association between accounting performance measures and stock prices. A test of the life cycle hypothesis. Journal of Accounting and Economics, 15(2–3), 203–227;

3. Bhagat, S., & Bolton, B. (2008), Corporate governance and firm performance. Journal of Corporate Finance, 14(3), 257–273;

4. Cornett, M. M., Marcus, A. J., & Tehranian, H. (2008), Corporate governance and pay-for-performance: The impact of earnings management. Journal of Financial Economics, 87(2), 357–373;

5. Dalton, D. R., Daily, C. M., Ellstrand, A. E., & Johnson, J. L. (1998), Meta‐ analytic reviews of board composition, leadership structure, and financial performance. Strategic Management Journal;

6. Davis, J. H., Schoorman, F. D., & Donaldson, L. (1997), Toward a stewardship theory of management. Academy of Management Review;

7. Dickinson, V. (2011). Cash flow patterns as a proxy for firm life cycle. Accounting Review, 86(6), 1969–1994;

8. Donaldson, L., & Davis, J. H. (1991), Stewardship theory or agency theory: CEO governance and shareholder returns. Australian Journal of management, 16(1), 49–64;

9. Duru, A., Iyengar, R. J., & Zampelli, E. M. (2016), The dynamic relationship between CEO duality and firm performance: The moderating role of board independence. Journal of Business Research, 69(10), 4269–4277;

10. Fama, E. F., & Jensen, M. C. (1983), Separation of Ownership and Control. The Journal of Law and Economics