Xu hướng tăng của VN-Index sẽ kéo dài bao lâu trong chu kỳ mới?

VN-Index tăng gần 30% từ đầu năm, ghi dấu giai đoạn hưng phấn hiếm có, trong khi lịch sử cho thấy các chu kỳ tăng giá thường kéo dài 16-18 tháng.

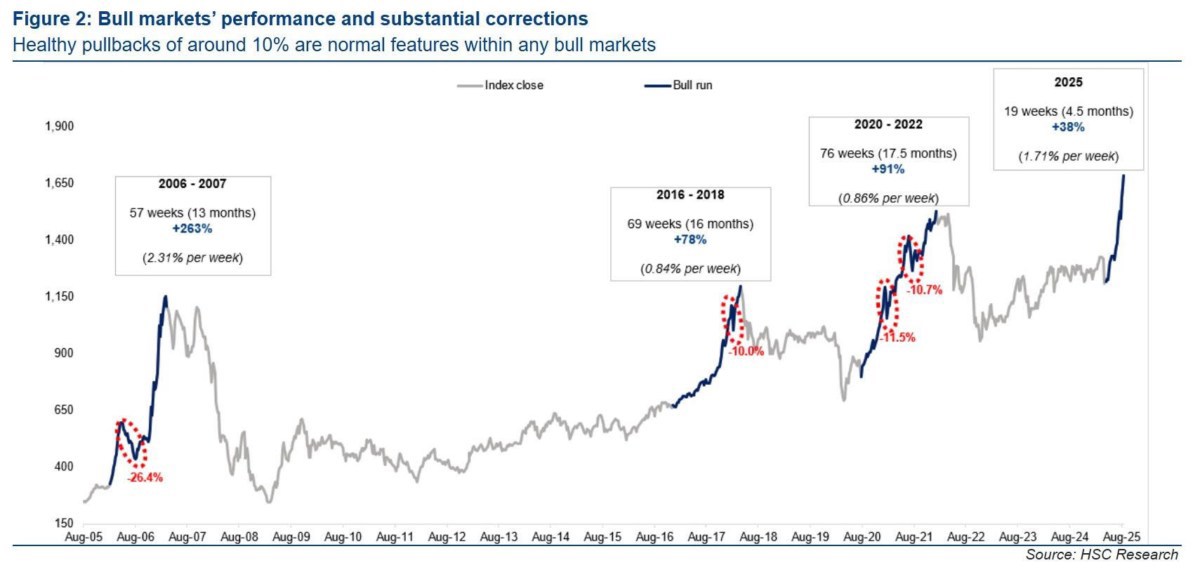

Hai thập kỷ nhìn lại: Quy luật từ quá khứ

Thị trường chứng khoán Việt Nam kể từ khi thành lập đến nay đã trải qua nhiều chu kỳ thăng trầm. Nếu tạm bỏ qua giai đoạn 2006-2007, khi thị trường còn non trẻ và dễ bị nhiễu động, có thể nhận thấy các chu kỳ tăng trưởng rõ nét ở hai giai đoạn: 2016-2018 và 2020-2022. Mỗi chu kỳ kéo dài trung bình 16-17,5 tháng, xen kẽ với những đợt điều chỉnh từ 10-12%.

Trong bối cảnh hiện tại, xu hướng tăng (uptrend) mới chỉ diễn ra khoảng 4,5 tháng. Nếu tham chiếu lịch sử, dư địa của nhịp tăng này vẫn còn ít nhất 12 tháng nữa, đặc biệt khi kỳ vọng nâng hạng thị trường vào tháng 9/2025 đang đóng vai trò chất xúc tác quan trọng.

Điểm chung dễ nhận thấy ở các giai đoạn trước là trong mỗi uptrend, thị trường đều có những cú điều chỉnh “khó chịu” nhằm thử thách nhà đầu tư. 2016-2018 ghi nhận một lần giảm khoảng 10%, còn giai đoạn 2020-2022 có tới hai lần giảm trên 10%. Khả năng cao trong chu kỳ hiện tại, VN-Index cũng sẽ phải trải qua một vài nhịp điều chỉnh 10-15% trước khi tìm tới các đỉnh cao mới. Với những nhà đầu tư dài hạn, đây lại là cơ hội để tái cơ cấu danh mục và gia tăng tỷ trọng cổ phiếu.

Nền tảng vĩ mô và định giá cho chu kỳ tăng bền vững

Điều khác biệt của giai đoạn hiện tại so với các chu kỳ trước nằm ở nền tảng vĩ mô và yếu tố định giá. Kinh tế Việt Nam đang trong quỹ đạo tăng trưởng mạnh mẽ: GDP 6 tháng đầu năm 2025 tăng 7,52%, mức cao nhất trong 14 năm và thuộc nhóm dẫn đầu thế giới. Chính sách tài khóa và tiền tệ tiếp tục đồng bộ, với giải ngân đầu tư công kỷ lục, tín dụng tăng tốc và lãi suất duy trì ở mức thấp.

Định giá thị trường vẫn được coi là hấp dẫn. P/E trailing của VN-Index hiện vào khoảng 15,8 lần, ngang với trung bình 10 năm và thấp hơn nhiều so với mốc đỉnh 20 lần ở các chu kỳ trước. Như vậy, dù chỉ số đã tăng khoảng 30% từ đầu năm, dư địa tăng trưởng vẫn còn lớn, ít nhất cho đến khi định giá vượt xa ngưỡng cân bằng lịch sử.

Lợi nhuận doanh nghiệp cũng là động lực then chốt. Theo HSC, tăng trưởng lợi nhuận năm 2025 dự kiến đạt 15,6%, cao hơn nhiều so với các giai đoạn tăng giá trước. Điều này phản ánh rằng đà tăng của thị trường hiện nay không chỉ dựa vào dòng tiền đầu cơ, mà gắn chặt với sự mở rộng thực chất của nền kinh tế và hiệu quả kinh doanh của doanh nghiệp.

Một yếu tố không thể bỏ qua là tín dụng. Tính đến ngày 8/8/2025, tín dụng toàn hệ thống đã tăng 10,3%, sát mục tiêu 16% cho cả năm. Thông thường, tín dụng mở rộng đi kèm GDP tăng trưởng cao, thanh khoản thị trường dồi dào và tâm lý đầu tư tích cực, tất cả đều đang hội tụ trong giai đoạn này.

Lịch sử cho thấy các chu kỳ tăng giá của thị trường chứng khoán Việt Nam thường kéo dài 16-18 tháng. Với việc uptrend hiện tại mới chỉ khởi động hơn 4 tháng, cộng hưởng cùng bối cảnh vĩ mô thuận lợi, dư địa tăng trưởng vẫn còn đáng kể. Dù chắc chắn sẽ xuất hiện các nhịp điều chỉnh 10-15% trên đường đi, song xu hướng chung của VN-Index nhiều khả năng vẫn duy trì tích cực ít nhất đến cuối năm 2025.

Nói cách khác, đợt tăng giá hiện nay không chỉ là sự tiếp nối quy luật trong quá khứ, mà còn có cơ sở để trở thành một trong những chu kỳ bền vững nhất trong 20 năm qua, khi được hậu thuẫn bởi nền tảng kinh tế mạnh, định giá hấp dẫn và kỳ vọng nâng hạng thị trường.