Bảo hiểm liên kết đầu tư: Kênh đầu tư an toàn cho nhà đầu tư cá nhân

Bàn về lợi ích của hoạt động bảo hiểm liên kết đầu tư, đánh giá thực trạng hoạt động của sản phẩm này tại Việt Nam, bài viết đưa ra một số kiến nghị cho nhà đầu tư khi tham gia vào kênh đầu tư này.

Bảo hiểm liên kết đầu tư là sản phẩm bảo hiểm gồm hai thành phần bảo hiểm và đầu tư. Những năm qua, thị trường chứng khoán Việt Nam đã có bước phát triển mạnh mẽ, đặc biệt trong những tháng đầu năm 2021, VN-Index vượt mức 1.300 điểm; quy mô thị trường ngày càng lớn, nhà đầu tư tham gia thị trường tăng mạnh, đạt hơn 3 triệu tài khoản. Thị trường chứng khoán phát triển là cơ hội tốt để mở rộng loại hình bảo hiểm liên kết đầu tư. Bàn về lợi ích của hoạt động bảo hiểm liên kết đầu tư, đánh giá thực trạng hoạt động của sản phẩm này tại Việt Nam, bài viết đưa ra một số kiến nghị cho nhà đầu tư khi tham gia vào kênh đầu tư này.

Giới thiệu chung về bảo hiểm liên kết đầu tư

Điều 7 của Luật Kinh doanh bảo hiểm sửa đổi đã có quy định về nghiệp vụ bảo hiểm liên kết đầu tư, nhưng chưa rõ ràng, cụ thể về loại hình bảo hiểm này. Tuy nhiên, có thể hiểu bảo hiểm liên kết đầu tư là sản phẩm bảo hiểm nhân thọ đặc biệt, gồm hai thành phần bảo hiểm và phần đầu tư: Phần chi phí đóng bảo hiểm bao gồm chi phí quản lý hợp đồng và chi phí trả cho doanh nghiệp bảo hiểm; Phần còn lại là chi phí đầu tư dùng để mua các đơn vị đầu tư trong Quỹ Liên kết (thường đầu tư trên thị trường chứng khoán - TTCK).

Quỹ liên kết được quản lý và đầu tư theo danh mục đầu tư do doanh nghiệp bảo hiểm (hoặc người mua bảo hiểm) lựa chọn và tuân thủ đầy đủ các yêu cầu và quy định của pháp luật Việt Nam. Để giảm thiểu rủi ro cho người mua bảo hiểm, Quỹ liên kết sẽ tập trung đầu tư chủ yếu vào các tài sản có thu nhập ổn định như trái phiếu chính phủ, trái phiếu đô thị, trái phiếu DN, công cụ tiền tệ và các kênh đầu tư khác. Hiện nay, trên thị trường có 2 dòng sản phẩm bảo hiểm liên kết đầu tư là bảo hiểm liên kết chung và bảo hiểm liên kết đơn vị.

Cụ thể, với sản phẩm bảo hiểm liên kết đơn vị thì nhà đầu tư có thể lựa chọn quyết định mức đầu tư vào các Quỹ liên kết do doanh nghiệp bảo hiểm thành lập, được hưởng toàn bộ kết quả đầu tư và chịu mọi rủi ro đầu tư từ các Quỹ liên kết đơn vị đã lựa chọn tương ứng với phần phí bảo hiểm đã đầu tư. Với sản phẩm bảo hiểm liên kết chung thì quyết định đầu tư phụ thuộc vào chiến lược đầu tư của doanh nghiệp bảo hiểm.

Theo đó, nhà đầu tư được hưởng toàn bộ kết quả đầu tư từ Quỹ liên kết chung của doanh nghiệp bảo hiểm nhưng không thấp hơn lãi suất cam kết được ghi nhận trên hợp đồng bảo hiểm. Ví dụ: Lãi suất cam kết tại năm thứ 2 của hợp đồng là 6%, thì nhà đầu tư nhận được tối thiểu lợi nhuận là 6%, nhưng nếu công ty kinh doanh tốt thì nhà đầu tư vẫn được hưởng lãi suất cao hơn theo lợi nhuận đạt được của doanh nghiệp bảo hiểm.

Quyền lợi khi tham gia bảo hiểm liên kết đầu tư

Bảo hiểm liên kết đầu tư mang lại nhiều lợi ích cho nhà đầu tư hay người mua bảo hiểm, cụ thể: - Về quyền lợi bảo hiểm rủi ro: Nếu người được bảo hiểm không may tử vong, doanh nghiệp bảo hiểm chi trả theo số tiền bảo hiểm hoặc giá trị tài khoản hợp đồng tại thời điểm giải quyết quyền lợi bảo hiểm tử vong, tùy theo quy định của từng sản phẩm.

Ngoài ra, người mua bảo hiểm có quyền được tham gia các sản phẩm bổ trợ để hưởng quyền lợi bảo vệ gia tăng và chăm sóc sức khỏe như điều trị nội trú, ngoại trú, nha khoa, thai sản hoặc bảo hiểm bệnh hiểm nghèo, tai nạn, thương tật, miễn đóng phí…

- Về quyền lợi được đầu tư chuyên nghiệp: Khi người mua bảo hiểm không có nguồn vốn lớn để đầu tư, không có kiến thức chuyên môn, kinh nghiệm và thời gian đầu tư thì với sản phẩm bảo hiểm liên kết đầu tư, vốn sẽ được thực hiện quản lý đầu tư bởi các chuyên gia có trình độ, kinh nghiệm, chuyên môn cao từ các công ty quản lý quỹ đảm nhận.

Các chuyên gia đầu tư này có trách nhiệm tìm kiếm, lựa chọn các tài sản đầu tư để lập nên bản danh mục đầu tư, bao gồm nhiều loại tài sản đầu tư nhằm phân tán rủi ro và mang lại lợi ích cho người sở hữu các đơn vị đầu tư trong Quỹ.

- Thông tin được công khai, minh bạch: Doanh nghiệp bảo hiểm luôn cung cấp đầy đủ, chính xác, công khai các thông tin liên quan tới quỹ đầu tư. Các hoạt động đầu tư, chi phí và chi phí quản lý, lợi nhuận của Quỹ đều được tách biệt và công bố rõ với khách hàng. Do vậy, khách hàng có thể biết rõ phí bảo hiểm của mình được đầu tư vào đâu.

- Tính linh hoạt của sản phẩm cao và nhà đầu tư dễ dàng chủ động kiểm soát kế hoạch đầu tư: bảo hiểm liên kết đầu tư cho phép người mua bảo hiểm được hoán đổi giá trị các quỹ đầu tư trong suốt thời hạn hợp đồng tùy theo nhu cầu của mình.

Khách hàng có thể điều chỉnh số phí bảo hiểm, số tiền bảo hiểm, bổ sung hay giảm bớt các quyền lợi bổ trợ khác. Điều này đáp ứng được phần lớn các nhu cầu bảo vệ và tích lũy, phù hợp với khả năng tài chính theo từng giai đoạn trong cuộc đời mỗi người, giúp khách hàng chủ động hơn với kế hoạch đầu tư của mình...

Thực trạng phát triển bảo hiểm liên kết đầu tư tại Việt Nam

Tại Việt Nam, trong giai đoạn TTCK phát triển đỉnh cao (cuối năm 2006 đầu năm 2007), bảo hiểm liên kết đầu tư bắt đầu được triển khai. Từ một dòng sản phẩm mới với sự đón nhận khá dè dặt của thị trường và có nhiều ý kiến trái chiều, đến nay bảo hiểm liên kết đầu tư đã tạo được đột phá cho thị trường bảo hiểm nhân thọ.

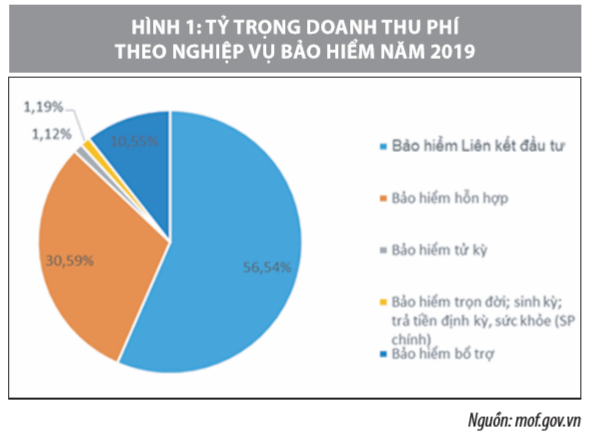

Theo báo cáo về Tình hình thị trường bảo hiểm của Cục Quản lý, giám sát bảo hiểm - Bộ Tài chính, tính cuối năm 2019, nghiệp vụ bảo bảo hiểm liên kết đầu tư chiếm tỷ trọng lớn nhất, đạt gần 70% doanh thu phí khai thác mới của thị trường bảo hiểm. So với năm 2018, doanh thu khai thác mới của nghiệp vụ bảo hiểm liên kết đầu tư tăng gần 43%.

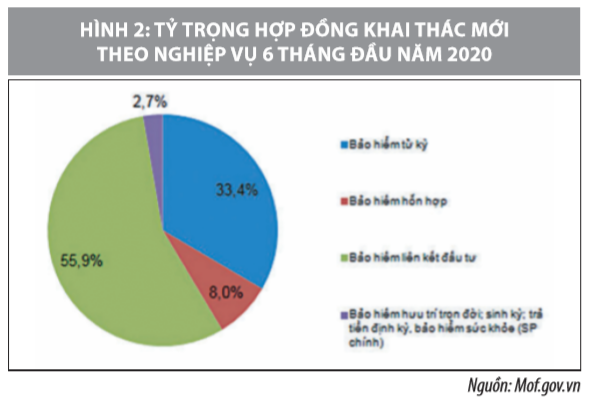

Nhiều DN liên tục đưa các sản phẩm mới thuộc nghiệp vụ bảo hiểm liên kết ra thị trường, khiến cơ cấu doanh thu phí mới có sự biến động mạnh. Số liệu thống kê 6 tháng đầu năm 2020 cho thấy, nghiệp vụ bảo hiểm liên kết đầu tư tiếp tục chiếm tỷ trọng lớn nhất (chiếm 55,9%) doanh thu phí khai thác từ các nghiệp vụ bảo hiển nhân thọ và tỷ lệ này có xu hướng tiếp tục tăng lên khi dòng sản phẩm này đang được đánh giá là rất tiềm năng và đạt tốc độ tăng trưởng cao.

Tính đến nay, sản phẩm bảo hiểm liên kết chung đã được triển khai tại hầu hết các doanh nghiệp bảo hiểm và có tỷ trọng doanh thu phí cao, chiếm gần 60% tổng doanh thu các nghiệp vụ. Trong đó, Bảo Việt, Manmulife, Chubb, Dai-ichi, AIA, Hanwha Life và Sun Life có tỷ trọng doanh thu phí bảo hiểm liên kết chung lớn trên tổng doanh thu phí khai thác mới.

Các doanh nghiệp bảo hiểm khác cũng dần mở rộng và phát triển các sản phẩm bảo hiểm liên kết chung, phù hợp với từng đối tượng khách hàng. Với bảo hiểm liên kết đơn vị, tỷ trọng doanh thu còn ở mức thấp (chưa đến 10%) là do sản phẩm nghiêng về đầu tư nhiều hơn, nên thường hướng tới những người am hiểu về thị trường tài chính, chứng khoán.

Ngoài Prudential Việt Nam đang là doanh nghiệp bán tốt nhất bảo hiểm liên kết đơn vị thì AIA Việt Nam, Dai-ichi Life Việt Nam… cũng đã phát triển dòng sản phẩm này.

Trong thời gian tới, với sự phát triển mạnh của TTCK Việt Nam, các nhà đầu tư chuyên nghiệp hơn, thì chiến lược khai thác mới của các doanh nghiệp bảo hiểm sẽ giúp nâng doanh thu phí của sản phẩm bảo hiểm liên kết trong tổng doanh thu phí bảo hiểm khai thác mới.

Việc nới rộng hạn mức đầu tư, hay cho phép các sản phẩm triển khai rộng rãi hơn, có thể kết hợp với các sản phẩm khác sẽ giúp cho các doanh nghiệp bảo hiểm phát triển thêm các sản phẩm đầu tư đa dạng hơn, lợi nhuận tiềm năng với rủi ro thấp hơn so với đầu tư vào các sản phẩm cổ phiếu, chứng chỉ quỹ...

Một số khuyến nghị đối với nhà đầu tư

Tham gia bảo hiểm liên kết đầu tư, đồng nghĩa với việc khách hàng vừa tiếp cận sản phẩm bảo hiểm vừa có cơ hội tham gia đầu tư trong các quỹ đầu tư chuyên nghiệp. Thị trường luôn biến động, bên cạnh nhiều ưu điểm vượt trội của sản phẩm này thì rủi ro là điều không loại trừ, người mua bảo hiểm cũng phải đối mặt với khả năng thua lỗ trong đầu tư, bởi vì không phải lúc nào công ty bảo hiểm cũng đảm bảo hoạt động đầu tư luôn đúng và sinh lợi.

Vì vậy, nhà đầu tư hay khách hàng muốn mua bảo hiểm liên kết đầu tư cần xem xét một số khuyến nghị sau:

Thứ nhất, căn cứ vào điều kiện tài chính, nhu cầu của bản thân và gia đình mà lựa chọn cho mình loại sản phẩm bảo hiểm liên kết đầu tư phù hợp, tránh được nhiều rủi ro và đem lại quyền lợi bảo hiểm tối đa cho bản thân và gia đình trong tương lai.

Thứ hai, nếu không có thời gian và chuyên môn thì nhà đầu tư nên chọn sản phẩm bảo hiểm liên kết đầu tư chung. Theo đó, việc đầu tư được người tham gia bảo hiểm ủy thác cho công ty bảo hiểm và được cam kết một mức lợi tức tối thiểu.

Thứ ba, cân đối quyền lợi bảo vệ và quyền lợi đầu tư để có phương án tham gia phù hợp. Sau đó, đọc kỹ hợp đồng với các điều khoản sản phẩm, trong đó không nên bỏ qua các điều khoản về chi phí bị trừ trong suốt thời hạn hợp đồng, đặc biệt là những năm đầu tiên. Thêm vào đó, cần tìm hiểu những thiệt hại nếu chấm dứt hợp đồng trước hạn.

Thứ tư, nhà đầu tư cần nắm rõ và hiểu về lãi suất cam kết, đây là loại lãi suất không tính trên số phí bạn đóng vào hàng kỳ mà tính trên giá trị tài khoản hợp đồng của bạn. Vì vậy, nhà đầu tư không nên so sánh lãi suất những năm đầu tiên mà xem xét lãi suất cam kết trong dài hạn.

Thứ năm, người mua bảo hiểm nên cẩn trọng khi lựa chọn các quỹ đầu tư vì thông thường doanh nghiệp bảo hiểm sẽ đưa ra các quỹ đầu tư khác nhau với mức độ rủi ro cũng sẽ khác nhau. Khi quỹ đầu tư hoạt động tốt, bên mua bảo hiểm sẽ là người được hưởng lợi nhưng trong trường hợp rủi ro giá trị của các đơn vị đầu tư không tăng hoặc bị giảm sẽ ảnh hưởng đến quyền lợi bảo hiểm mà bên mua bảo hiểm được nhận, mà không có sự bù đắp nào từ phía doanh nghiệp bảo hiểm.

Tóm lại, bảo hiểm liên kết đầu tư phù hợp với hầu hết mọi người, tất cả các yếu tố “bảo hiểm”, “tiết kiệm” và “đầu tư” được tích hợp trong một hợp đồng. Vì vậy, các nhà đầu tư hay người mua bảo hiểm cần xác định mục đích cuối cùng là chọn được sản phẩm bảo hiểm liên kết đầu tư phù hợp. Khi thị trường phát triển với các kênh đầu tư khác nhau mang lại lợi nhuận và rủi ro khác nhau, thì bảo hiểm liên kết đầu tư sẽ là kênh đầu tư được nhà đầu tư cá nhân tin tưởng lựa chọn, do có khả năng sinh lời vừa bền vững và tiềm năng.

Tài liệu tham khảo:

1. Quốc hội, Luật Kinh doanh bảo hiểm số 24/2000/QH10; Luật sửa đổi, bổ sung một số điều của Luật kinh doanh bảo hiểm số 61/2010/QH12;

2. Thảo Hà (2016), Bảo hiểm liên kết đầu tư - Xu hướng mới trên thị trường bảo hiểm nhân thọ;

3. Ngô Việt Trung, Nhiều dư địa phát triển cho thị trường bảo hiểm Việt Nam, Tạp chí Tài chính tháng 1+2/2021;

4. Các trang điện tử: tapchitaichinh.vn; baohiem.net; mof.gov.vn.

*Nguyễn Thị Cẩm Vân - Khoa Tài chính - Ngân hàng, Trường Đại học Tài chính - Kế toán.

**Bài đăng trên Tạp chí Tài chính kỳ 2 tháng 6/2021.