Cải cách thuế thu nhập cá nhân ở một số nước và gợi ý chính sách cho Việt Nam

Thuế thu nhập cá nhân đã qua nhiều lần sửa đổi nhưng trước yêu cầu thực tiễn vẫn cần tiếp tục hoàn thiện cho phù hợp. Việc cải cách thuế thu nhập cá nhân theo chiều hướng nào để vừa đảm bảo nguồn thu ngân sách nhà nước tăng lên nhưng người nộp thuế không bị gánh nặng thuế quá lớn và đảm bảo sự công bằng là một vấn đề được quan tâm hiện nay tại Việt Nam. Bài viết đánh giá thực trạng cải cách thuế thu nhập cá nhân ở một số quốc gia trên thế giới, qua đó đưa ra hàm ý chính sách đối với Việt Nam.

Giới thiệu

Ngày 23/4/2022, Phó Thủ tướng Chính phủ Lê Minh Khái đã ký Quyết định số 508/QĐ-TTg phê duyệt Chiến lược cải cách hệ thống thuế đến năm 2030. Theo Chiến lược, thuế thu nhập cá nhân (TNCN) là một trong các sắc thuế được đề xuất điều chỉnh cho phù hợp với thực tế; Cùng với đó, hiện nay Bộ Tài chính đang lấy ý kiến góp ý sửa đổi Luật Thuế TNCN.

Trong những năm qua, Luật thuế TNCN đã nhiều lần được sửa đổi, điều chỉnh đảm bảo phù hợp với thực tiễn. Ủy ban Thường vụ Quốc hội đã thông qua Nghị quyết số 954/2020/UBTVQH14 ngày 2/6/2020 điều chỉnh mức giảm trừ gia cảnh của thuế TNCN.

Theo số liệu của Tổng cục Thuế, thu thuế TNCN năm 2021 đạt khoảng 123.000 tỷ đồng, vượt dự toán và tăng 6,6% so với năm 2020. Thu từ thuế TNCN chiếm 10% tổng số thu NSNN năm 2021, đứng thứ ba sau thuế giá trị gia tăng và thuế thu nhập doanh nghiệp. Riêng trong 3 tháng đầu năm 2022, số thu từ thuế TNCN ước đạt khoảng 50.700 tỷ đồng. Vấn đề đặt ra là nên cải cách thuế theo hướng nào để vừa đảm bảo nguồn thu cho NSNN nhưng vẫn khoan sức dân một cách hợp lý, đảm bảo sự công bằng trong áp dụng chính sách thuế.

Cải cách thuế thu nhập cá nhân ở một số nước

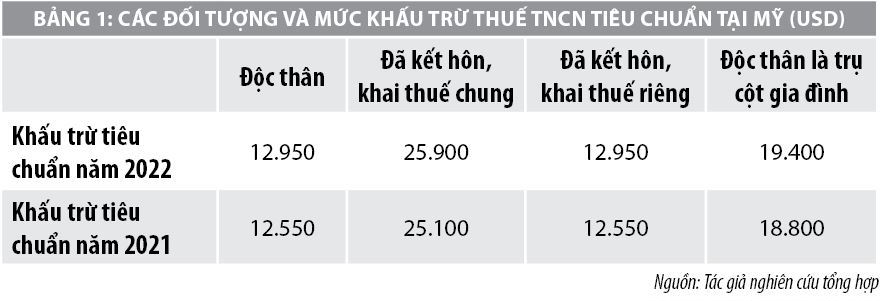

Mỹ

Tại Mỹ, để tính ra thu nhập tính thuế, người nộp thuế sẽ lấy tổng thu nhập trừ đi các khoản giảm trừ cá nhân và miễn thuế theo quy định và sau cùng là trừ đi các khoản giảm trừ tiêu chuẩn, hoặc khấu trừ theo từng khoản. Thu nhập tính thuế cuối cùng sẽ được nhân với thuế suất theo biểu thuế lũy tiến gồm 7 bậc từ 10 đến 37%.

Năm 2022, Mỹ đã điều chỉnh khoảng 60 nội dung trong khung thuế suất của liên bang. Trong đó, nổi bật là các ngưỡng thu nhập trong từng bậc thuế được điều chỉnh tăng 3% so với năm 2021. Đồng thời, các khoản giảm trừ tiêu chuẩn cũng được điều chỉnh tăng ở tất cả các nhóm người khai thuế là người độc thân, người đã kết hôn và khai thuế chung, đã kết hôn nhưng chọn khai riêng hoặc người độc thân là trụ cột gia đình (IRS, 2022).

Australia

Đối với cư dân Australia, nếu có thu nhập chịu thuế từ 18.200 AUD trở xuống trong năm thì không phải nộp thuế. Người nộp thuế khi nộp tờ khai thuế sẽ được khấu trừ một số khoản chi phí ra khỏi thu nhập chịu thuế của mình. Các khoản được khấu trừ hầu hết là các chi phí liên quan đến công việc và hoạt động đầu tư kinh doanh như chi phí đi lại, công tác, thiết bị dụng cụ phục vụ công việc, học phí nâng cao chuyên môn… nếu các khoản này không được chủ doanh nghiệp chi trả.

Ngoài ra, còn có một số khoản chi phí khác cũng được khấu trừ như tiền đóng quỹ hưu trí cá nhân, phí dịch vụ tư vấn và khai báo thuế cá nhân, phí quản lý đầu tư khi tham gia các quỹ đầu tư… Australia hiện đang áp dụng 4 mức thuế suất từ 19 đến 45% theo biểu thuế lũy tiến từng phần. Không giống Mỹ, người nộp thuế tại Australia nếu đã kết hôn vẫn phải kê khai thuế riêng cho tất cả các khoản thu nhập.

Trong năm tài chính 2021-2022, Chính phủ Australia đã điều chỉnh tăng mức giảm trừ thuế cho người có thu nhập thấp và trung bình bằng hình thức bù chi phí sinh hoạt (cost of living tax offset) tối thiểu là 420 AUD. Cụ thể, người nộp thuế có thu nhập chịu thuế lên đến 37.000 AUD sẽ được giảm thuế tối đa lên tới 675 AUD. Nếu có thu nhập chịu thuế vượt hơn 37.000 AUD thì sẽ được giảm 7,5 xu trên mỗi AUD vượt hơn 37.000 nhưng không quá 1.500 AUD cho khoản thu nhập chịu thuế từ 48.000 đến 90.000 AUD. Nếu thu nhập chịu thuế vượt hơn 126.000 AUD sẽ không được giảm trừ thuế.

Thái Lan

Người nộp thuế sẽ được giảm trừ cho bản thân mình là 60.000 bath/năm (tương đương 40 triệu đồng). Người nộp thuế còn được giảm trừ cho vợ, chồng 60.000 bath, cho con (tối đa 3 người) hay cha mẹ trên 60 tuổi 30.000 bath/mỗi người. Ngoài ra tiền lãi vay mua nhà trả góp, tiền bảo hiểm nhân thọ, học phí cho con, làm từ thiện... cũng được trừ vào thu nhập chịu thuế.

Năm 2022, các khoản giảm trừ vào thu nhập chịu thuế tại Thái Lan đều được điều chỉnh tăng. Cụ thể, các khoản chi phí được điều chỉnh tăng từ 40% trên tổng thu nhập chịu thuế (tối đa 60.000 bath) lên 50% trên tổng thu nhập chịu thuế (tối đa 100.000 bath). Các khoản giảm trừ cho cá nhân, cho vợ hoặc chồng và các đối tượng khác cũng tăng gấp đôi so với 2 năm trước đó. Thái Lan cũng áp dụng biểu thuế lũy tiến từng phần 7 bậc như Việt Nam với mức thuế thấp nhất là 5% và cao nhất là 35% (E&Y,2021).

Như vậy, cả ba quốc gia trên đều có sự điều chỉnh về mức khởi điểm chịu thuế hoặc mức giảm trừ cho cá nhân người nộp thuế cũng như các khoản giảm trừ gia cảnh khác. Các nguyên nhân điều chỉnh đều được các cơ quan thuế thực hiện dựa trên tốc độ tăng lạm phát trong năm 2020, 2021 cũng như tình hình dịch bệnh COVID-19 ảnh hưởng đến thu nhập của người dân chứ không phải do tiền lương tăng.

Giải pháp cải cách Luật Thuế thu nhập cá nhân tại Việt Nam

Tại Việt Nam, lộ trình tăng lương cơ bản đã hoãn lại 1 năm do dịch bệnh và ngân sách nhà nước bị giảm nguồn thu trong khi lạm phát lại tăng lên, nhất là trong các tháng đầu năm 2022. Việc điều chỉnh mức giảm trừ gia cảnh theo Nghị quyết số 954/2020/UBTVQH14 được đánh giá là kịp thời vào thời điểm được áp dụng. Tuy nhiên, đã 2 năm kể từ khi được ban hành, tình hình kinh tế xã hội hiện tại đã có nhiều thay đổi nên việc điều chỉnh các nội dung của luật thuế TNCN cần được thực hiện sớm để vừa đảm bảo công bằng cho người nộp thuế nhưng phải đảm bảo nguồn thu ngân sách trong bối cảnh cần phải phục hồi kinh tế sau đại dịch COVID-19.

Thời gian tới, nhằm hoàn thiện Luật Thuế thu nhập cá nhân tại Việt Nam, cần chú trọng các giải pháp sau:

Thứ nhất, nghiên cứu điều chỉnh tăng các mức giảm trừ gia cảnh sao cho phù hợp trong bối cảnh hiện nay. Đã có nhiều ý kiến đề xuất nâng mức giảm trừ gia cảnh theo số tuyệt đối đảm bảo mức sống cho người nộp thuế và người phụ thuộc. Vấn đề này, Bộ Tài chính cũng đã có những giải trình về tính hợp lý của mức giảm trừ gia cảnh hiện nay (Anh Minh, 2022).

Thứ hai, mở rộng đối tượng thu nhập chịu thuế đơn cử như lãi tiền gửi ngân hàng hay thu nhập từ nhận thừa kế, quà tặng của một số nhóm đối tượng. Qua nghiên cứu Luật thuế TNCN của một số nước thì rất ít các nước miễn thuế đối với lãi tiền gửi ngân hàng. Trong bối cảnh hiện nay, việc áp dụng đánh thuế đối với lãi tiền gửi ngân hàng có thể gặp phải phản ứng của xã hội. Tuy nhiên, đứng trên góc độ chung, cần phải thấy được rằng việc áp dụng đánh thuế trên lãi tiền gửi ngân hàng sẽ giúp người có tiền nhàn rỗi chọn thêm các kênh đầu tư khác như bất động sản hay thị trường chứng khoán. Nhìn vào các công bố số liệu trên thị trường chứng khoán sẽ thấy số tài khoản mở mới cũng như khối lượng và giá trị giao dịch đều tăng lên trong hai năm diễn ra dịch COVID-19. Đây là dòng tiền mang nhiều tiềm ẩn rủi ro và mang tính đầu cơ cao, chưa tạo được sự bền vững cho dòng vốn trên thị trường. Do đó, việc đánh thuế lên tiền gửi ngân hàng, như thông lệ thế giới sẽ phần giúp dịch chuyển dòng vốn về các thị trường tài chính khác như thị trường chứng khoán, tạo cơ sở cho thị trường phát triển bền vững về lâu dài, không mang tính đầu cơ lướt sóng khi nhà đầu tư sẽ cẩn trọng hơn đối với đồng tiền đầu tư của mình. Việc đánh thuế đối với tài sản thừa kế hay quà tặng giữa cha mẹ với con cái chẳng hạn cũng đã được nhiều nước áp dụng. Việt Nam đang xây dựng Luật Thuế Tài sản, thiết nghĩ nên thống nhất giữa hai luật thuế về việc bãi bỏ việc miễn thuế lên các tài sản được thừa kế hay quà tặng giữa những đối tượng đang được quy định trong luật thuế TNCN hiện nay cho phù hợp với thông lệ quốc tế.

Thứ ba, giảm bớt số bậc thuế và nới lỏng khoảng cách thu nhập giữa các bậc thuế. Dựa trên nghiên cứu biểu thuế của các nước, Việt Nam nên xem xét điều chỉnh còn 4 bậc thuế với các mức 5, 10, 20 và 30%. Việc giảm bớt số bậc thuế sẽ giúp cho việc kê khai, thu nộp và quản lý thuế được dễ dàng hơn. Đồng thời, với việc điều chỉnh số bậc thuế thì việc giãn khoảng cách thu nhập giữa các bậc sẽ đảm bảo tính công bằng trong điều tiết thu nhập của luật. Theo đó, đề xuất mức thu nhập từ 60 triệu đồng/tháng trở lên mới phải nộp thuế theo bậc cao nhất 30%.

Thứ tư, quản lý nguồn thu nhập của người dân tốt hơn để đảm bảo thu đủ và đúng số thuế, thể hiện sự công bằng trong áp dụng luật thuế. Việc thuế TNCN đang đứng thứ ba trong tổng nguồn thu từ thuế trong giai đoạn hiện nay là hợp lý. Trong thời gian tới, việc tiếp tục tăng nguồn thu từ thuế này cho ngân sách vẫn có thể được thực hiện nếu quản lý tốt nguồn thu nhập. Theo nghiên cứu, trong những tháng đầu năm 2022 và cả năm, tỷ trọng thu thuế từ nguồn tiền lương, tiền công chiếm xấp xỉ 70%. Điều này cho thấy, gánh nặng thuế vẫn tập trung vào nhóm người làm công ăn lương, là nhóm được quản lý thu nhập rõ ràng và dễ dàng nhất. Trong khi đó thuế thu nhập cá nhân trong giao dịch bất động sản, nguồn thu có được từ việc cung cấp các nội dung số hay kinh doanh trực tuyến trên các nền tảng thương mại điện tử thì khó kiểm soát.

Điều này có thể thấy rõ do tỷ lệ giao dịch tiền mặt trong dân cư tại Việt Nam vẫn chiếm một tỷ trọng khá cao. Đầu năm 2022, Bộ Tài chính đã có công văn gửi các bộ, ngành, các UBND các tỉnh, thành và các văn phòng công chứng trên cả nước đề nghị hỗ trợ quản lý thu thuế TNCN trên các giao dịch mua bán bất động sản. Việc này phần nào có tác dụng làm tăng nguồn thu NSNN. Về lâu dài, cần thống nhất với Luật Đất đai đang được sửa đổi trong việc công nhận giá trị tài sản của người dân trong lĩnh vực bất động sản nhằm hạn chế việc khai giá giao dịch thấp hơn giá trị thị trường. Điều này vừa tác động vào việc quản lý hoạt động kinh doanh bất động sản, tránh các vấn đề đầu cơ đồng thời đảm bảo việc thu đúng thu đủ các khoản thuế có liên quan. Các nguồn thu từ việc cung cấp các nội dung số hay kinh doanh trực tuyến cần phải giám sát gián tiếp thông qua các tổ chức cung cấp các dịch vụ đó chặt chẽ hơn, đưa vào luật các điều khoản yêu cầu phải công khai danh tính cũng như thu nhập của người nộp thuế có được từ các nguồn này.

Dựa trên nghiên cứu những thay đổi gần đây trong chính sách thuế TNCN tại một số nước và thực tiễn tại Việt Nam cho thấy, việc điều chỉnh thuế TNCN cần tập trung vào việc xem xét tăng các mức giảm trừ gia cảnh, mở rộng đối tượng thu nhập chịu thuế, cấu trúc lại biểu thuế lũy tiến từng phần cũng như quản lý chặt nguồn thu của người nộp thuế.

Tài liệu tham khảo:

- Anh Minh (2022), Bộ Tài chính lý giải về mức tính thuế thu nhập cá nhân, https://baochinhphu.vn/bo-tai-chinh-ly-giai-ve-muc-tinh-thue-thu-nhap-ca-nhan-102220404154354608.htm;

- Australian Taxation Office (ATO) (2022), Individual Income Tax, Truy cập từ: https://www.ato.gov.au/Individuals/Income-and-deductions/;

- Ernst and Young (2022), Worldwide Personal Tax and Immigration Guide 2021-2022;

- Internal Revenue Service (IRS) (2022), Credits and Deductions for Individuals, Truy cập từ: https://www.irs.gov/credits-deductions-for-individuals.

* ThS. Nguyễn Đăng Khoa - Khoa Kinh tế - Quản trị kinh doanh, Trường Đại học An Giang, Đại học Quốc gia TP. Hồ Chí Minh.

** Bài đăng trên Tạp chí Tài chính số kỳ 2 tháng 5/2022.