Đẩy mạnh quản lý rủi ro trong hoạt động hải quan

Việt Nam đã và đang hướng tới tự do hóa thương mại và hội nhập quốc tế ngày càng mạnh mẽ, sâu rộng trên mọi phương diện. Cùng với đó là sự thay đổi tốc độ di chuyển nhanh chóng của dòng chảy hàng hoá, phương tiện, hành khách qua lại cửa khẩu biên giới Việt Nam. Bối cảnh đó đòi hỏi cơ quan hải quan phải chú trọng hơn vào cải cách, hiện đại hóa phương thức quản lý để đáp ứng yêu cầu tạo thuận lợi thương mại, đảm bảo kiểm soát việc tuân thủ pháp luật hải quan. Để đáp ứng được các yêu cầu trên, cùng với triển khai Luật Hải quan, từ năm 2006, Hải quan Việt Nam đã áp dụng quản lý rủi ro trong thủ tục hải quan đối với hàng hóa xuất nhập khẩu, xuất nhập cảnh.

Rủi ro và quản lý rủi ro trong hoạt động hải quan

Thuật ngữ rủi ro của Hải quan Việt Nam (HQVN) đã được giải thích trong Luật Hải quan: “Rủi ro là nguy cơ không tuân thủ pháp luật về hải quan trong việc thực hiện xuất khẩu, nhập khẩu, quá cảnh hàng hoá; xuất cảnh, nhập cảnh, quá cảnh phương tiện vận tải”. Với cách tiếp cận này, rủi ro được hiểu là những hành vi không tuân thủ pháp luật hải quan, tác động tiêu cực đến mục tiêu, yêu cầu quản lý của cơ quan hải quan (CQHQ).

Luật Hải quan năm 2014 định nghĩa: “Quản lý rủi ro (QLRR) là việc cơ quan hải quan áp dụng quy trình nghiệp vụ nhằm xác định, đánh giá và phân loại mức độ rủi ro, làm cơ sở bố trí, sắp xếp nguồn lực hợp lý để kiểm tra, giám sát và hỗ trợ các nghiệp vụ hải quan khác có hiệu quả”. Đồng thời, Điều 17 Luật Hải quan quy định: “QLRR trong hoạt động nghiệp vụ hải quan bao gồm việc thu thập, xử lý thông tin hải quan; xây dựng tiêu chí và tổ chức đánh giá việc tuân thủ pháp luật của người khai hải quan, phân loại mức độ rủi ro; tổ chức thực hiện các biện pháp quản lý hải quan phù hợp”. Như vậy, về cơ bản HQVN đã kế thừa cách tiếp cận và các nội dung QLRR của Tổ chức Hải quan thế giới (WCO) vào công tác QLRR của ngành Hải quan.

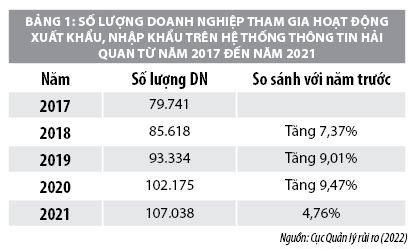

Cùng với sự gia tăng về số lượng, cũng như sự thay đổi tốc độ di chuyển nhanh chóng của dòng chảy hàng hoá, phương tiện, hành khách là những thách thức đang nổi lên ngày càng nhiều ngay tại cửa khẩu biên giới. Trong khi, sự gia tăng này không tương đồng với sự gia tăng các nguồn lực của CQHQ. Có thể kể đến sự gia tăng của số lượng doanh nghiệp tham gia hoạt động xuất nhập khẩu (XNK). Tính từ năm 2017 đến năm 2021, số lượng doanh nghiệp không ngừng tăng lên. Song song với đó là sự gia tăng của số lượng tờ khai XNK. Từ năm 2017 đến năm 2021, đạt từ hơn 10 triệu tờ khai lên hơn 13 triệu tờ khai.

2021 là năm khó khăn nhất của kinh tế Việt Nam kể từ khi dịch bệnh COVID-19 bùng phát. Nhiều lĩnh vực kinh tế chịu ảnh hưởng nặng nề của dịch bệnh, trong đó có XNK hàng hóa. Tuy nhiên, XNK năm 2021 vẫn tăng mạnh. Trong đó, xuất khẩu đạt 336,31 tỷ USD, tăng 22,6% so với năm 2020, tương ứng tăng 53,68 tỷ USD; nhập khẩu đạt 332,23 tỷ USD, tăng 26,5%, tương ứng tăng 69,54 tỷ USD.

Việc áp dụng QLRR đồng bộ, thống nhất tại tất cả các khâu trước, trong và sau thông quan, đã không chỉ giúp CQHQ khắc phục được những khó khăn ngay cả khi đại dịch bùng phát, diễn biến phức tạp, mà còn góp phần đơn giản hoá thủ tục hải quan, giảm thời gian thông quan, tiết kiệm nguồn lực cho cả cơ quan hải quan và doanh nghiệp. Đặc biệt, phải kể đến quá trình phân loại mức độ tuân thủ, mức độ rủi ro của doanh nghiệp; phân luồng kiểm tra hàng hóa được thực hiện hoàn toàn tự động bởi hệ thống thông tin hải quan. Không có sự can thiệp của công chức hải quan trong hoạt động quản lý hải quan và giảm thiểu sự tiếp xúc giữa doanh nghiệp với cơ quan hải quan.

Bên cạnh đó còn giúp CQHQ đạt được các lợi ích sau:

- Xác định được vị trí có thể xảy ra rủi ro hoặc có thể phát sinh rủi ro ở bất cứ khâu nào trong chuỗi dây chuyền cung ứng, để bố trí nguồn lực chủ động kiểm soát có hiệu quả các rủi ro, qua đó nâng cao hiệu lực, hiệu quả quản lý nhà nước về hải quan;

- Xây dựng quan hệ đối tác với cộng đồng doanh nghiệp tham gia hoạt động XNK, XNC và các bên liên quan;

- Phân bổ nguồn nhân sự tốt hơn. Cho phép công việc được thực hiện một cách có hệ thống trên cơ sở sự phối hợp chặt chẽ giữa các đơn vị hải quan các cấp;

- Tăng số thu ngân sách nhà nước;

- Tăng cường tuân thủ pháp luật, trên cơ sở hoàn thiện công tác kiểm tra, kiểm soát theo hướng giảm thiểu các rủi ro, vi phạm và các hậu quả có thể xảy ra;

- Giảm thời gian giải phóng/thông quan hàng hóa, giảm bớt chi phí giao dịch.

Kết quả quản lý rủi ro lĩnh vực hải quan

Qua hơn 10 năm triển khai và áp dụng QLRR, trong đó phải kể đến thời gian về sự bùng phát của đại dịch COVID-19 với diễn biến phức tạp, khó lường, ảnh hưởng nghiêm trọng đến tất cả các quốc gia trên thế giới. Tuy nhiên, với sự quyết tâm, tích cực, chủ động triển khai nhiều biện pháp vừa phòng, chống dịch bệnh hiệu quả vừa đảm bảo công tác quản lý hải quan, tạo thuận lợi cho doanh nghiệp. Trong đó, tập trung: tăng cường áp dụng QLRR, ứng dụng công nghệ thông tin vào các khâu nghiệp vụ, đẩy mạnh đấu tranh chống buôn lậu, gian lận thương mại. CQHQ đã đạt được những kết quả đáng ghi nhận.

Về hoàn thiện cơ chế chính sách, ngày 20/5/2022, Phó Thủ tướng Chính phủ Lê Minh Khái đã ký ban hành Quyết định số 628/QĐ-TTg phê duyệt “Chiến lược phát triển Hải quan đến năm 2030”. Theo đó, Hải quan Việt Nam được định hướng xây dựng chính quy, hiện đại, ngang tầm hải quan các nước phát triển trên thế giới, dẫn đầu trong thực hiện Chính phủ số, với mô hình Hải quan số, Hải quan thông minh... Trong đó, giải pháp QLRR tập trung vào 03 nội dung:

- Triển khai đồng bộ và đầy đủ việc áp dụng QLRR trong các hoạt động nghiệp vụ hải quan.

- Ứng dụng khoa học, công nghệ tiên tiến của cuộc cách mạng công nghiệp lần thứ 4 ((Kết nối Internet vạn vật (IoT), Chuỗi khối (Blockchain), Trí tuệ nhân tạo (AI), Dữ liệu lớn (Bigdata), Phân tích thông minh (BI)...) để nâng cao hiệu quả nghiệp vụ QLRR: Đánh giá tuân thủ, phân loại mức độ rủi ro đối với người khai hải quan; phân tích, đánh giá rủi ro và xác định trọng điểm để cảnh báo rủi ro, áp dụng các biện pháp kiểm tra, giám sát phù hợp, hiệu quả ở ba khâu trước, trong và sau thông quan.

- Mở rộng đối tượng đánh giá tuân thủ là người khai hải quan, triển khai chương trình khuyến khích người khai hải quan tự nguyện tuân thủ pháp luật.

Đến nay, cơ bản hệ thống nghiệp vụ QLRR đã được xây dựng hoàn chỉnh cả về hành lang pháp lý và hệ thống quy trình, biện pháp nghiệp vụ QLRR, quản lý tuân thủ. Tạo cơ sở cho việc áp dụng QLRR, quản lý tuân thủ trong các hoạt động nghiệp vụ hải quan. Đầu tiên là các văn bản như Thông tư số 81/2019/TT-BTC ngày 15/11/2019 của Bộ Tài chính quy định QLRR trong hoạt động nghiệp vụ hải quan. Đây là văn bản pháp lý quan trọng, góp phần hoàn thiện các quy định pháp luật về QLRR trong hoạt động hải quan. Trong đó, điểm nổi bật là công khai tiêu chí đánh giá phân loại mức độ tuân thủ và các nội dung quy định cụ thể nhằm đáp ứng các yêu cầu cải cách, hiện đại hóa, cải thiện môi trường đầu tư kinh doanh, nâng cao năng lực cạnh tranh quốc gia theo Nghị Quyết số 02/NQ-CP ngày 10/01/2022 của Chính phủ.

Tiếp nối công tác hoàn thiện chính sách của Thông tư số 81/2019/TT-BTC là Quyết định số 1399/QĐ-TCHQ ngày 15/7/2022 của Tổng cục Hải quan về việc ban hành Chương trình thí điểm hỗ trợ, khuyến khích doanh nghiệp tự nguyện tuân thủ pháp luật hải quan. Chương trình được xây dựng với mục đích tạo thuận lợi, hỗ trợ, hướng dẫn miễn phí cho doanh nghiệp về các nội dung liên quan đến lĩnh vực áp dụng QLRR.

Về công tác thu thập, xử lý thông tin, toàn ngành đã thực hiện theo kế hoạch thu thập, xử lý thông tin hải quan năm 2021. Kết quả thu thập, xử lý thông tin đạt 15.349 doanh nghiệp trên tổng số kế hoạch được giao 15.929 doanh nghiệp, chiếm tỷ lệ 96,36%. Bên cạnh đó, liên tục đẩy mạnh hoạt động phối hợp, trao đổi thông tin với Tổng cục Thuế theo Quyết định số 2413/QĐ-BTC ngày 23/11/2017 của Bộ Tài chính Ban hành Quy chế trao đổi thông tin và phối hợp công tác giữa cơ quan Hải quan và cơ quan Thuế, góp phần nâng cao chất lượng thông tin hồ sơ doanh nghiệp, phục vụ phân loại mức độ tuân thủ, mức độ rủi ro của doanh nghiệp.

Về công tác quản lý tuân thủ, từ ngày 01/01/2021, CQHQ đã tổ chức đánh giá tuân thủ, phân loại mức độ rủi ro đối với hơn 100 ngàn doanh nghiệp tham gia hoạt động XNK. Đồng thời, công khai mức độ tuân thủ của doanh nghiệp trên Cổng thông tin điện tử Hải quan. Hướng dẫn doanh nghiệp tra cứu mức độ tuân thủ trên Cổng thông tin điện tử Hải quan và kịp thời giải đáp các thắc mắc của doanh nghiệp về mức độ tuân thủ. Song song với đó là việc đánh giá, điều chỉnh xếp hạng doanh nghiệp được hệ thống thực hiện tự động hàng ngày trên cơ sở thông tin được cập nhật trên hồ sơ doanh nghiệp và thực hiện phân loại mức độ rủi ro doanh nghiệp theo quy định tại Thông tư số 81/2019/TT-BTC ngày 15/11/2019 của Bộ Tài chính.

CQHQ đã tăng cường tổ chức triển khai các kế hoạch, chuyên đề kiểm soát rủi ro tại đơn vị Hải quan các cấp. Qua đó, kịp thời phát hiện, ngăn chặn, kiểm soát chặt các đối tượng có nguy cơ vi phạm đồng thời tạo thuận lợi cho các doanh nghiệp tuân thủ tốt. Theo số liệu thống kê, năm 2021, có tổng số 19.028 hồ sơ vi phạm được thiết lập, 53.373 lượt tổ chức cá nhân vi phạm bị xử phạt. So với năm 2020, tăng 2.303 hồ sơ vi phạm và số lượt tổ chức cá nhân vi phạm bị xử phạt tăng 8.135 lượt. Phát hiện, bắt giữ 15.425 vụ vi phạm (tăng 73,41% so với cùng kỳ 2020) đối với 19 loại rủi ro, trị giá hàng vi phạm ước tính hơn 4.730 tỷ đồng (trong đó nhiều mặt hàng chưa xác định được trị giá) tăng 23,56% so với cùng kỳ 2020. Điển hình một số vụ vi phạm lớn như:

(1) Rủi ro về trị giá hàng hóa XK, NK (số vụ vi phạm bắt giữ 10.563 vụ tăng 111,3% so với cùng kỳ năm 2020, trị giá hàng vi phạm hơn 902 tỷ đồng tăng 101,8% so với cùng kỳ năm trước) điển hình tại Cục Hải quan TP. Hồ Chí Minh số vụ vi phạm bắt giữ 10.340 vụ, trị giá hàng hoá vi phạm hơn 542 tỷ đồng; Lạng Sơn bắt giữ 36 vụ trị giá hàng hoá vi phạm 36 vụ; Cục Hải quan Hà Tĩnh bắt giữ 10 vụ, trị giá hàng hoá vi phạm hơn 278 tỷ đồng.

(2) Rủi ro về phân loại, áp mã số hàng hóa XNK (số vụ vi phạm bắt giữ là 1.427 vụ, tăng 36,4% so với cùng kỳ năm trước, trị giá hàng hoá vi phạm hơn 798 tỷ đồng tăng 123,5% so với cùng kỳ năm trước) điển hình tại: Hải Phòng bắt giữ 411 vụ, trị giá hàng hoá vi phạm hơn 229 tỷ đồng; Bình Dương bắt giữ 218 vụ, trị giá hàng hoá vi phạm hơn 56 tỷ đồng; Hà Nội bắt giữ 94 vụ, trị giá hàng hoá vi phạm hơn 31 tỷ đồng.

(3) Rủi ro về số lượng, trọng lượng hàng hóa (số vụ vi phạm bắt giữ 618 vụ tăng 143,3% so với cùng kỳ năm trước, trị giá hàng hoá vi phạm hơn 807 tỷ đồng tăng 220,2% so với cùng kỳ năm trước), điển hình tại các đơn vị: Lạng Sơn bắt giữ 309 vụ, trị giá hàng hoá vi phạm hơn 44 tỷ đồng; Hải Phòng bắt giữ 101 vụ, trị giá hàng hoá vi phạm hơn 19 tỷ đồng; Bình Dương bắt giữ 3 vụ, trị giá hàng hoá vi phạm hơn 328 tỷ đồng.

(4) Rủi ro về hủy, sửa tờ khai hải quan, khai bổ sung ( số vụ vi phạm bắt giữ 594 vụ tăng 149,6% so với cùng kỳ năm 2020, trị giá hàng hoá vi phạm hơn 585 tỷ đồng tăng 70,5% so với cùng kỳ năm trước) điển hình tại các đơn vị; TP. Hồ Chí Minh bắt giữ 119 vụ, trị giá hàng hoá vi phạm gần 123 tỷ đồng; Bà Rịa - Vũng Tàu bắt giữ 83 vụ, trị giá hàng hoá vi phạm hơn 06 tỷ đồng; Khánh Hoà bắt giữ 7 vụ, trị giá hàng hoá vi phạm hơn 399 tỷ đồng.

Đối với hoạt động lựa chọn kiểm tra không xâm nhập bằng máy soi container. Năm 2021, CQHQ đã thực hiện soi chiếu tổng số 121.379 cont, tăng gấp 2,11 lần so với năm 2020; phát hiện nghi vấn 6.921 cont, tăng cao gấp 3,18 lần so với năm 2020; phát hiện vi phạm 712 cont, tăng gấp 3,08 lần so với năm 2020.

Về tỷ lệ phân luồng kiểm tra thực tế hàng hóa: so với cùng kỳ năm 2020, tỉ lệ luồng Xanh tăng 14,38%; luồng Vàng giảm 13,43%; luồng Đỏ giảm 0,95%.

Về phát triển hệ thống thông tin dữ liệu. Tất cả các thủ tục hải quan đều được thực hiện bằng phương thức tự động thông qua hệ thống VNACCS/VCIS trên phạm vi toàn quốc. Trong đó, xử lý hơn 99,6% lượng tờ khai và thời gian thông quan đối với hàng hóa được phân luồng xanh chỉ từ 1 đến 3 giây.

Một số hạn chế, tồn tại

Bên cạnh những kết quả đạt được, công tác QLRR còn tồn tại một số hạn chế sau:

Thứ nhất, so với các nước phát triển đã có kinh nghiệm áp dụng QLRR trong hoạt động hải quan như: Hoa Kỳ, Anh, Pháp, Nhật Bản, Hàn Quốc… việc trang bị kiến thức về QLRR trong ngành Hải quan chưa đồng đều. Còn có nhiều cách hiểu và quan điểm khác nhau trong xây dựng và triển khai thực hiện công tác QLRR.

Thứ hai, việc tổ chức thực hiện công tác thu thập, xử lý thông tin QLRR còn hạn chế về phạm vi. Một số tiêu chuẩn và khuyến nghị của WCO về trao đổi, cung cấp thông tin và QLRR chưa được triển khai thực hiện một cách đồng bộ.

Thứ ba, cơ chế trao đổi, cung cấp thông tin trong phạm vi ngành, cũng như giữa ngành Hải quan với các cơ quan, đơn vị liên quan chưa được tự động hóa.

Thứ tư, khả năng tự động hóa trong hoạt động phân tích, đánh giá rủi ro trên cơ sở ứng công nghệ thông tin còn khó khăn. Do việc triển khai áp dụng các công cụ phân tích, đánh giá rủi ro tự động như trí tuệ nhân tạo (AI), máy học cần nhiều thời gian để nghiên cứu, triển khai.

Quá trình áp dụng QLRR trong hoạt động hải quan còn tồn tại một số hạn chế nêu trên, chủ yếu là do việc xây dựng và ứng dụng các công cụ công nghệ thông tin trong việc thu thập, xử lý thông tin trong và ngoài ngành Hải quan cần nhiều thời gian để nghiên cứu, chạy thử nghiệm và đưa vào triển khai.

Định hướng quản lý rủi ro lĩnh vực hải quan trong thời gian tới

Với phương thức quản lý hải quan dựa trên QLRR, áp dụng tối đa công nghệ thông tin, đơn giản hóa, hài hòa hóa thủ tục hải quan, đáp ứng yêu cầu hiện đại hoá quản lý hải quan. Việc đẩy mạnh QLRR trong hoạt động hải quan sẽ giúp CQHQ dự báo trước các nguy cơ vi phạm pháp luật hải quan, cảnh báo rủi ro và đưa ra xu hướng vi phạm. Từ đó giúp CQHQ chủ động trong việc áp dụng phù hợp, có hiệu quả các biện pháp nghiệp vụ hải quan, đảm bảo phòng ngừa và ngăn chặn kịp thời các hành vi buôn lậu, gian lận thương mại và vận chuyển trái phép hàng hóa, tiền tệ qua biên giới cũng như có sự điều chỉnh, sửa đổi, bổ sung các chính sách pháp luật cho phù hợp với yêu cầu quản lý và tình hình thực tế. Để đạt được điều này, thời gian tới CQHQ sẽ tiếp tục tập trung vào một số các nội dung như sau:

Một là, tiếp tục kiện toàn tổ chức bộ máy, nâng cao trình độ, kiến thức, kinh nghiệm của cán bộ công chức làm công tác QLRR.

Hai là, tăng cường công tác phối hợp giữa các đơn vị trong và ngoài ngành trong việc thực hiện trao đổi, cung cấp thông tin; đưa ra giải pháp khắc phục đối với việc trao đổi, cung cấp thông tin với các cơ quan, đơn vị, Bộ ngành liên quan.

Ba là, đẩy mạnh thực hiện hợp tác quốc tế về thu thập, xử lý thông tin, phục vụ công tác QLRR trên cơ sở tăng cường, tranh thủ sự hợp tác, hỗ trợ của Hải quan các nước, của WCO bằng nhiều hình thức như: hội nghị, hội thảo, mở lớp tập huấn…; qua đó vừa học hỏi được kiến thức, kinh nghiệm, vừa đào tạo được đội ngũ chuyên gia về lĩnh vực này.

Bốn là, phát triển hệ thống công nghệ thông tin hỗ trợ đầy đủ, kịp thời thông tin dữ liệu cho công tác quản lý hải quan nói chung và QLRR nói riêng. Trong đó đưa ra bài toán nghiệp vụ và các chức năng cần xây dựng, nâng cấp trên hệ thống thông tin QLRR để cho phép CQHQ ứng dụng AI, máy học để xác định các đối tượng rủi ro cao; phân tích dự báo xu hướng buôn lậu, gian lận thương mại và các vi phạm pháp luật khác về hải quan.

QLRR là chìa khóa để đáp ứng tổng thể các yêu cầu về sự cân bằng giữa kiểm soát chặt chẽ các doanh nghiệp rủi ro cao và tạo điều kiện thuận lợi cho những doanh nghiệp tuân thủ tốt pháp luật hải quan, pháp luật thuế. Do vậy, việc đẩy mạnh QLRR trong hoạt động hải quan trong thời gian tới là yêu cầu tất yếu và phù hợp với sự phát triển của xu hướng quản lý hải quan hiện đại theo khuyến nghị của WCO.

Tài liệu tham khảo:

1. Quốc hội (2014), Luật Hải quan năm 2014;

2. Thủ tướng Chính phủ (2022), Quyết định số 628/QĐ-TTg phê duyệt “Chiến lược phát triển Hải quan đến năm 2030”;

3. Bộ Tài chính (2019), Thông tư số 81/2019/TT-BTC ngày 15/11/2019 quy định quản lý rủi ro trong hoạt động nghiệp vụ hải quan;

4. Tổng cục Hải quan (2022), Quyết định số 1399/QĐ-TCHQ ngày 15/7/2022 về việc ban hành Chương trình thí điểm hỗ trợ, khuyến khích doanh nghiệp tự nguyện tuân thủ pháp luật hải quan.

(*) ThS. Nguyễn Nhất Kha, ThS. Lê Thị Kim Oanh, Cục Quản lý rủi ro (Tổng cục Hải quan)

(**) Bài đăng trên Tạp chí Tài chính Kỳ 1 tháng 10/2022