Diễn biến thị trường, chỉ số giá tiêu dùng và dự báo năm 2024

Năm 2023 được đánh giá có nhiều thách thức cũng như điểm sáng đối với các thị trường, chỉ số giá tiêu dùng (CPI) và tăng trưởng kinh tế Việt Nam. Trong bối cảnh đất nước vừa thoát khỏi đại dịch COVID-19, tập trung thực hiện kế hoạch kinh tế - xã hội 5 năm (giai đoạn 2021-2025) và có nhiều biến động bất thường về địa chính trị trong khu vực và trên thế giới thì việc xem xét diễn biến các thị trường, CPI năm 2023 và dự báo năm 2024 trên quan điểm kinh tế vĩ mô có ý nghĩa quan trọng để đưa ra khuyến nghị trong công tác quản lý và điều hành kinh tế.

Diễn biến thị trường và CPI năm 2023

Nhìn lại năm 2023, bối cảnh thế giới có nhiều biến động về địa chính trị, kinh tế và xã hội. Việt Nam với độ mở thương mại khá lớn cũng đã phải đối mặt với hàng loạt khó khăn, thách thức của kinh tế, chính trị, xã hội toàn cầu. Tuy nhiên, những giải pháp từ phía Đảng, Quốc hội và Chính phủ đã được triển khai kịp thời, hiệu quả.

Đặc biệt, Quốc hội tiếp tục duy trì chính sách về giảm thuế suất thuế giá trị gia tăng mức 2% (Nghị quyết số 43/2022/QH15 ban hành ngày 11/01/2022 và Nghị quyết số 101/2023/QH15 ngày 24/06/2023). Thủ tướng Chính phủ đã chỉ đạo sát sao các bộ, ngành, địa phương tập trung triển khai thực hiện Nghị quyết số 01/NQ-CP ngày 06/01/2023; Nghị quyết số 105/NQ-CP ngày 15/07/2023; Chương trình phục hồi và phát triển kinh tế - xã hội; Chỉ thị số 03/ CT-TTg ngày 27/01/2023 về các nhiệm vụ, giải pháp trọng tâm cùng nhiều chính sách, giải pháp để hỗ trợ doanh nghiệp và người dân với quyết tâm tạo động lực đột phá để phát triển kinh tế theo mục tiêu đã đề ra.

Chính sách điều hành vĩ mô, nổi bật là sự kết hợp giữa chính sách tài khóa với chính sách tiền tệ hài hòa và chính sách đối ngoại đa phương đã giúp Việt Nam đạt mục tiêu phục hồi kinh tế, đảm bảo kiểm soát lạm phát. Kết thúc năm 2023, một số điểm chú ý thể hiện qua con số tăng trưởng GDP và CPI so với năm 2022. Cụ thể:

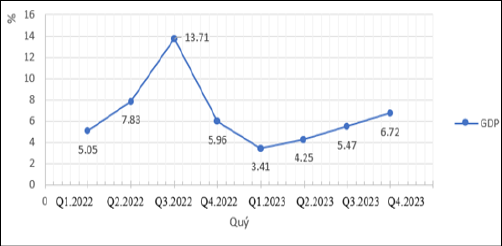

Một là, tăng trưởng GDP năm 2023 đạt mức 5,05% so với năm 2022. Mặc dù, GDP chưa đạt mục tiêu 6,5% mà Quốc hội đề ra nhưng con số này cũng là điểm đáng chú ý đối với kinh tế Việt Nam. Mức tăng trưởng GDP (qua 4 quý) được cải thiện tích cực, quý sau tăng cao hơn quý trước (tương ứng với các con số 3,41%; 4,25%; 5,47% và 6,72%) và từng bước thoát khỏi mức đáy (quý I/2023 là 3,41%) trong 8 quý tính cho 2 năm qua (Hình 1). Bên cạnh đó, tăng trưởng GDP của Việt Nam càng có ý nghĩa khi đối sánh với bối cảnh tăng trưởng kinh tế thế giới năm 2023 chỉ đạt 3,0% theo IMF (tháng 10/2023); mức cao thứ hai trong 10 nước ASEAN, chỉ sau Philippines 5,7% theo ADB (tháng 12/2023). Động lực của các khu vực góp phần vào tăng trưởng gồm: khu vực nông, lâm nghiệp và thủy sản tăng 3,83% (đóng góp 8,84%); khu vực công nghiệp và xây dựng tăng 3,74% (đóng góp 28,87%); khu vực dịch vụ tăng 6,82% (đóng góp 62,29%). Như vậy, động lực tăng trưởng GDP trong năm 2023 vẫn là khu vực dịch vụ.

Hình 1: Tăng trưởng gdp theo quý của năm 2022-2023

Hai là, diễn biến của các thị trường chủ lực và CPI năm 2023 có nhiều biến động so vói năm 2022, thể hiện:

- Diễn biến CPI các tháng trong năm 2022 và 2023 đều có xu hướng "tháng sau tăng so vói tháng trước liền kề". Trong 12 tháng (2023) có 10 tháng CPI tăng, chỉ có 2 tháng CPI giảm (Tháng 3:-0,23% và tháng 4: -0,34%); Trong 24 tháng (2022 và 2023) thì có 19 tháng CPI tăng, có 3 tháng CPI giảm. Tuy nhiên, có dấu hiệu tích cực là mức tăng CPI các tháng năm 2023 có xu hướng thấp hơn cùng kỳ năm 2022 tương ứng có 7 tháng CPI thấp hơn và có 5 tháng CPI cao hơn.

- Diễn biến CPI các tháng năm 2023 so vói tháng 12/2022 cho thấy, xu hướng tăng và tăng liên tục từ tháng 4/2023 (tạo đáy của 12 tháng vói CPI tháng 4: 0,39%) đến tháng 12/2023 (CPI: 3,58). Tuy nhiên, mức tăng CPI theo cách tính này của năm 2023 đa phần thấp hơn so vói năm 2022.

- Cách tính CPI các tháng so cùng kỳ năm trước (cách tính lạm phát của hên kinh tế nói chung) cho thấy, CPI Diễn biến theo hình parabol, xu hướng giảm liên tục của CPI trong 6 tháng đầu năm 2023. CPI giảm mạnh nhất vào tháng 3 (0,96 điểm % so vói tháng 2). So sánh CPI tháng 1 vói tháng 6 cho thấy, mức giảm 2,445 lần. CPI tạo đáy vào tháng 6/2023 (mức CPI là 2,0%) và xu hướng tăng trở lại từ tháng 6/2023 đến tháng 12/2023. Xu hướng giảm CPI của 6 tháng đầu năm 2023 ngược vói xu hướng CPI cùng kỳ năm 2022 và xu hướng CPI của 6 tháng cuối năm 2023 cùng chiều vói CPI cùng kỳ năm 2022.

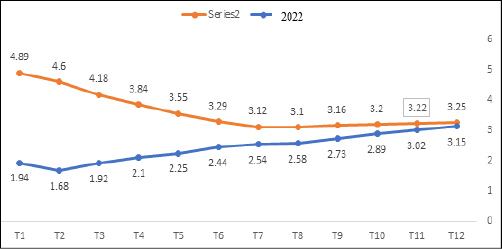

- Tiếp cận cách tính CPI bình quân (tổng cục Thống kê, 2023) thì CPI bình quân 6 tháng đầu năm 2023 tăng 3,29% so vói cùng kỳ năm 2022 và CPI bình quân cả năm 2023 tăng 3,25% so vói cùng kỳ năm 2022. Diễn biến CPI bình quân trong năm 2023 có xu hướng giảm trong 7 tháng đầu năm 2023 và tăng hở lại trong 5 tháng cuối năm 2023. So vói các tháng năm 2022 thì chỉ số CPI bình quân tương ứng năm 2023 đều cao hơn (Hình 2). Tuy nhiên, chỉ số CPI bình quân năm 2023 cũng vẫn khá thấp so vói mục tiêu của Quốc hội đề ra là dưới mức 4,5% điểm.

Hình 2: CPI bình quân của các tháng năm 2022 và 2023

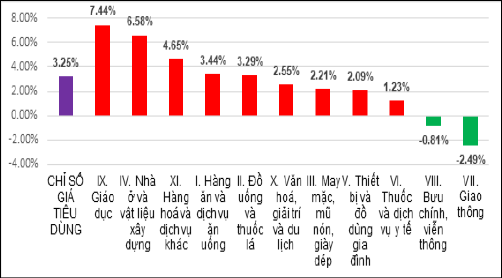

Diễn biến tăng CPI bình quân năm 2023 so vói năm 2022 có nguyên nhân từ diễn biến tăng, giảm CPI bình quân của các thị trường hàng hóa và dịch vụ.

Có 7 thị trường quan trọng tác động làm tăng CPI trung bình năm: (i) Nhóm giáo dục tăng 7,44% (tác động làm CPI chung tăng 0,46 điểm phần trăm); (ii) Nhóm nhà ở và vật liệu xây dựng tăng 6,58% (tác động làm CPI chung tăng 1,24 điểm phần trăm); (iii) Nhóm lương t tăng 6,85% (tác động làm CPI chung tăng 0,25 điểm phần trăm). Trong đó, giá gạo tăng 6,77% theo giá gạo xuất khẩu (tác động làm CPI chung tăng 0,17 điểm phần trăm). chỉ số giá nhóm thực phẩm tăng 2,33% (tác động làm CPI chung tăng 0,5 điểm phần trăm), chủ yếu do nhu cầu tiêu dùng tăng trong các dịp Le, Tết; (iv) Nhóm điện sinh hoạt tăng 4,86% (tác động làm CPI chung tăng 0,16 điểm phần trăm); (v) Nhóm đồ uống và thuốc lá tăng 3,29% (tác động làm CPI chung tăng 0,09 điểm phần trăm); (vi) Nhóm thuốc và dịch vụ y tế năm 2023 tăng 1,23% do giá dịch vụ y tế được điều chỉnh theo Thông tư số 22/2023/TT-BYT của Bộ Y tế từ ngày 17/11/2023; (vii) chỉ số giá nhóm hàng hóa và dịch vụ khác tăng 4,65% (tác động làm CPI tăng 0,16 điểm phần trăm). Bên cạnh đó, có 3 thị trường quan trọng tác động kiềm chế tốc độ tăng CPI bình quân năm 2023 như: (i) Nhóm xăng dầu trong nước năm 2023 giảm 11,02% so vói năm 2022 theo biến động của giá thế giới, (làm CPI chung giảm 0,4 điểm phần trăm), dầu hỏa giảm 10,02%; (ii) Nhóm gas giảm 6,94% so vói năm 2022, (làm CPI chung giảm 0,1 điểm phần trăm); (iii) Nhóm bưu chính, viễn thông giảm 0,81% so vói năm 2022.

Diễn biến CPI năm 2023 chịu tác động từ các yếu tố kinh tế, chính trị thế giới và Việt Nam. Cụ thể:

Thứ nhất, các nguyên nhân chính tác động đến Diễn biến CPI giảm mạnh trong 6 tháng đầu năm 2023 gồm: giao dịch và kim ngạch thương mại quốc tế trên toàn cầu bị sụt giảm, cầu tiêu dùng hầu hết các hên kinh tế lớn trên thế giới (là đối tác thương mại của Việt Nam nhu: EU, Mỹ, Nhật Bản) đều giảm mạnh do các nước thực thi chính sách tiền tệ chặt để kiềm chế lạm phát; Dòng đầu tư quốc tế cũng sụt giảm do tác động của giá xăng, dầu ở mức cao, lạm phát, lãi suất tăng cao (tại Mỹ thì FED tăng lãi suất liên tục 10 lần và duy hì lãi suất mức 5,25%-5,5%). Đây là những vấn đề nối bật của tình hình kinh tế trên thế giới tác động đến xu hướng giảm CPI trên toàn cầu và ở Việt Nam.

Hình 3: Tốc độ tăng/giảm CPI Bình Quân năm 2023 so với năm 2022 (%)

Nguyên nhân từ trong nước liên quan đến tình hình sức mua của người tiêu dùng, doanh nghiệp và chính phủ sụt giảm gây ra yếu tố tiêu dùng (C) giảm; Đầu tư công giải ngân chậm so vói tổng nguồn vốn đầu tư, nguồn vốn đầu tư trực tiếp nước ngoài (FDI) vào Việt Nam cũng bị giảm do thương mại quốc tế và sụt giảm lòng tin các nhà đầu tư, xu hướng đầu tư, chuyển dịch đầu tư quốc tế, gây ra tổng cầu (AD) trong nước cũng suy giảm. Trong khi đó, năng lực và quy mô sản xuất của hên kinh tế sau đại dịch COVID- 19 cũng giảm do vấn đề dịch nhân công, xu hướng tăng giải thể) phá sản của doanh nghiệp, lòng tin của các nhà đầu tư bị xói mòn; giá nguyên liệu có xu hướng giảm do nhu câu về nguyên liệu sụt giảm (tác động xấu đến tổng cung, xuất hiện nhiều dấu hiệu của suy thoái hên kinh tê)...

Thứ hai, trong 6 tháng cuối năm và cả năm 2023, CPI và CPI bình quân tăng nhẹ trở lại và vẫn trong giới hạn mục tiêu Quốc hội đề ra là 4,5%. Nguyên nhân nối bật là sự triển khai quyết liệt của các chính sách vĩ mô nhu: chính sách tài khóa lỏng (gia tăng giải ngân đầu tư công ở tất cả bộ, ngành, địa phương; giảm thuế suất thuế GTGT..); Chính sách tiền tệ lỏng có phối họp vói chính sách tỷ giá trong thực hiện giảm liên tục lãi suất cho vay trên thị trường tiền tệ (đi ngược vói xu hướng của thế giới). Cụ thể:

Một là, CPI bình quân năm 2022 và năm 2023 ở mức thấp hơn so vói các quốc gia thuộc EU, Mỹ và một số nước châu Á, mặc dù lạm phát các nước đã từng bước được kiêm soát trên cơ sở áp dụng chính sách tiền tệ chặt. Tuy nhiên, do CPI các nước ở mức khá cao nên tác động đến tăng CPI của Việt Nam thông qua hàng hóa và dịch vụ xuất khẩu.

Hai là, Ngân hàng Nhà nước (NHNN) đã nhận diện và điều chỉnh chính sách lãi suất và tín dụng linh hoạt trên cơ sở Diễn biến của CPI 6 tháng đầu năm 2023 (lãi suất thực vẫn ở mức cao, khoảng 6,9%). Trong bối cảnh vẫn còn nhiều du địa về tăng trưởng tín dụng, cùng vói sự ổn định của thị trường ngoại hối và thặng du cán cân thương mại, NHNN tiếp tục theo đuổi chính sách tiền tệ lỏng nhằm mục tiêu hô trợ tăng trưởng hên kinh tế, thoát khỏi xu hướng suy thoái (NHNN đã thực hiện 4 lân giảm lãi suất huy động và cho vay trong bối cảnh ngân hàng trung ương các nước áp dụng chính sách hên tệ chặt), tăng trưởng tín dụng từ 4,03% (6/2023) và đạt 13,5% cả năm 2023.

Ba là, chính sách tăng luông cơ sở đối vói cán bộ, công chức, viên chức và lực lượng vũ trang lên 1,8 triệu từ 1/7/2023 (Quy định tại Nghị định số 24/2023/ NĐ-CP) đã tác động đến tăng thu nhập và bêu dùng của một bộ phận dân cu, qua đó tác động đến hành vi tiêu dùng tăng (tổng cầu có xu hướng tăng) và tâm lý tăng giá bán hàng hóa là hiện hữu; Chính phủ cho phép các trường công lập tăng học phí hay các cơ sở y tế công lập được tính đầy đủ chỉ phí vào giá thành dịch vụ cũng tác động làm tăng giá dịch vụ.

Bốn là, chính sách mói về giảm thuế suất thuế GTGT từ 10% xuống 8% (trừ một số lĩnh vực nhu viên thông, ngân hàng...) được tiếp tục thực thi đã khuyến khích tiêu dùng của dân cu (có thể xuất hiện hiện tượng lạm phát câu kéo); Đẩy mạnh giải ngân đầu tư công (vốn thực hiện từ nguồn ngân sách nhà nước năm 2023 ước đạt 625,3 nghìn tỷ đồng, bằng 85,3% kế hoạch năm và tăng 21,2% so vói năm 2022); Thu hút FDI thực hiện tăng (đạt 23,18 tỷ USD, tăng 3,5% so vói năm 2022)

Năm là, giá năng lượng tăng nhẹ vào cuối năm 2023 (câu thị trường dầu mỏ tăng do sự phục hồi kinh tế của Trung Quốc, và nhu câu dầu, khí đốt của các nước EU tăng lên trong mùa đông hoặc do vận tải quốc tế có xu hướng phục hôi trở lại sau đại dịch COVID-19 làm tăng câu dầu mỏ trong bối cảnh cuộc chiến giữa Nga -Ucraina không có dấu hiệu dừng lại (sẽ tiếp tục hạn chế nguồn cung). Tuy nhiên, tính tổng thể cả năm 2023 chỉ số giá thị trường xăng, dầu và gas giảm so vói năm 2022; giá lương thực, thực phẩm tăng do chính sách của Ấn Độ (đặc biệt là ngũ cốc và gạo).

Dự báo CPI năm 2024

Dự báo CPI bình quân năm 2024 được xác định trong bối cảnh Việt Nam tiếp tục nỗ lực thúc đẩy quá trình phục hồi kinh tế, duy tri tốc độ tăng trưởng GDP cao theo kế hoạch phát triển 5 năm của giai đoạn 2021-2025 đề ra (từ 6,5%-7,0%); đồng thời duy trì mức độ tăng trưởng GDP cao trong khu vực ASEAN, khu vực châu Á và trên thế giới nhằm duy trì sức thu hút các nhà đầu tư nước ngoài. Vì vậy, việc triển khai mục tiêu tăng trưởng GDP (6%-6,5%) và kiêm soát mức tăng CPI bình quân (từ 4%-4,5%) trong năm 2024, tại Nghị quyết số 103/2023/QH15 của Quốc hội ngày 09/11/2023 là chỉ số kinh tế vĩ mô quan trọng trong năm 2024.

Trên cơ sở tiếp cận kinh tế vĩ mô, phần tích Diễn biến các thị trường và bối cảnh tình hình kinh tế, chính trị thế giới, kinh tế, chính trị, xã hội trong nước, nghiên cứu này dự báo CPI bình quân quý 1/2024 và quý 11/2024 tiếp tục được duy trì trong khoảng 3,2% -3,5%; quý 111/2024 và quý IV/2024 duy trì trong khoảng 3,5%-3,8% so vói cùng kỳ năm 2023. Nguyên nhân chính là:

Một là, tình hình kinh tế, chính trị thế giới 2 quý đầu năm 2024 có nhiều thuận lọi cho duy trì CPI bình quân ở mức thấp của Việt Nam. Tình hình lạm phát thấp ở Trung Quốc tiếp tục diễn ra (Lạm phát mức 0,2% năm 2023 và dự báo 0,5%-0,8% năm 2024), tỷ lệ tồn kho ở mức cao của các doanh nghiệp tư nhân; cán cân thương mại 2 nước đạt mức 173,3 tỷ USD (2023) và Trung Quốc cung cấp chủ yếu các yếu tố đầu vào cho sản xuất của Việt Nam nên rủi ro tăng giá hàng hóa nhập khẩu là không cao. Trong khi đó, lạm phát cao tại các nền kinh tế lớn trên thế giới, đối tác thương mại và thị trường xuất khẩu chính của Việt Nam đã dần được kiêm soát như: Mỹ (cán cân thương mại hai nước 110,6 tỷ USD; lạm phát lõi tại Mỹ giảm xuống 3,9%, lạm phát mức 3,4% năm 2023, dự kiến 2,5% năm 2024 và đang hướng tới mục tiêu 2% năm 2025 (theo FED); vói EU (cán cân thương mại vói Việt Nam là 59,1 tỷ USD, CPI tháng 12/2023 về mức 2,9% và đang hướng tới mức lạm phát 2,7% năm 2024), rủi ro gây ra lạm phát từ xuất khẩu hàng hóa cũng không cao; Sự biến động giá một số nguyên liệu, năng lượng chính như xăng, dầu trong năm 2023 khá ôn định và có xu hướng được duy trì trong 2 quý đầu năm 2024 (trừ trường họp có biến động mạnh về địa chính trị làm tăng giá đột biến). Bên cạnh đó, còn một số rủi ro tiềm tàng từ bên ngoài như: Sự bất ổn an ninh trên Biển Đỏ dẫn tới giá cước vận tải quốc tế tăng cao; cuộc chiến giữa Nga -Ukraine lan rộng; xung đột giữa Israel và Phong trào kháng chiến Hôi giáo Hamas vẫn chưa có hồi kết; Chính sách tiền tệ tại các nền kinh tế lớn có nhiều dấu hiệu theo hướng nói lỏng.

Hai là, tình hình kinh tế, chính trị, xã hội trong nước tác động đến tăng CPI bình quân trong 2 quý đầu năm 2024 như: chính sách kinh tế vĩ mô tiếp tục duy trì theo hướng chính sách tài khóa kết họp chính sách tiền tệ nói lỏng trên cơ sở bệ đõ của dự trữ ngoại hối, nguồn thu ngân sách, thặng dư cán cân thương mại, thu hút và thực hiện giải ngân vốn FDI tiếp tục tăng, dòng tiền gửi người dân gửi vào ngân hàng thương mại (NHTM) tiếp tục tăng cao trong bối cảnh hạ lãi suất huy động được duy trì và Diễn ra ở hầu hết các NHTM; triển khai phương án cải cách chính sách tiền lương từ ngày 01/7/2024 theo Nghị quyết số 27-NQ/TW ngày 21/5/2018 của Ban chấp hành Trung ương về cải cách chính sách tiền lương đối vói cán bộ, công chức, viên chức, lực lượng vũ trang và người lao động trong doanh nghiệp; Triển khai tăng học phí theo Nghị định số 97/2023/NĐ-CP về quy định về cơ chế thu, quản lý học phí đối vói cơ sở giáo dục thuộc hệ thống giáo dục quốc dân. Tuy nhiên, một số lực cản vẫn hiện hữu đó là sự phục hồi của nền kinh tế chưa bền vững, câu tiêu dùng chưa như kỳ vọng, lòng tin của các nhà đầu tư trong nước chưa phục hồi, thị trường bất động sản và các thị trường hàng hóa dịch vụ liên quan chưa có tín hiệu phục hồi nên tác động của chính sách tiền tệ lỏng vẫn còn nhiều hạn chế, trong khi thực hiện giải ngân đầu tư công trong 6 tháng đầu năm thông thường ở mức trung bình.

Ba là, kỳ vọng trong 2 quý cuối năm 2024, tình hình kinh tế, chính trị, xã hội trong nước tác động mạnh hơn đến tăng CPI bình quân. Những nguyên nhân căn bản có thể nhấn mạnh là do các chính sách về tăng lương, tăng học phí thực sự có những tác động đến Diễn biến các thị trường và CPI bình quân; xu hướng tăng cường các chính sách tiền tệ lỏng và chính sách tài khóa lỏng kết họp vói chính sách đối ngoại đa phương đi vào thực chất nhằm hỗ trợ cho việc đạt mục tiêu tăng trưởng từ 6%-6,5%; trong bối cảnh tiềm ẩn xu hướng tăng giá của thị trường xăng, dầu và năng lượng khi hầu hết các nền kinh tế lớn trên thế giới có xu hướng phục hồi và vào mùa đông tại các nước EU; thị trường bất động sản trong nước được dự báo nhiều khả năng ấm lên, lòng tin của các nhà đầu tư và của nguôi tiêu dùng được phục hồi.

Khuyến nghị chính sách

Trong bối cảnh thế giới vẫn còn nhiều biến động khó lường về kinh tế, tài chính và địa chính trị, kinh tế Việt Nam năm 2023 vẫn có nhiều điểm khả quan. Đặc biệt, diễn biến thị trường và CPI bình quân năm 2023 có nhiều tích cực, xu hướng giảm và ôn định so với cùng kỳ năm 2022. Với dự báo CPI bình quân trong 6 tháng đầu năm 2024 so vói năm 2023 có mức tăng 3,2%-3,5% và tăng 3,5%- 3,8% trong 6 tháng cuối năm, một số khuyến nghị chính sách được đề xuất nhằm đảm bảo thực hiện mục tiêu CPI bình quân do Quốc hội đề ra trong năm 2024 gồm:

Thứ nhất, thực hiện hiệu quả và linh hoạt vai trò điều tiết, bình ổn giá các mặt hàng Nhà nước quản lý. Các bộ, ngành cần chủ động đề xuất các phương án điều chỉnh giá các mặt hàng Nhà nước quản lý, tránh dồn vào các tháng đầu năm 2024 hoặc cuối năm 2024 (thời điểm Tết âm lịch) hoặc dồn vào cùng một thời điểm để hạn chế tác động cộng hưởng, đồng thời giảm bót áp lực cho công tác điều hành giá, kiêm soát lạm phát. Bên cạnh đó, chủ động phương án giảm thiểu những tác động tiêu cực đối vói nguôi nghèo và những nhóm đối tượng dê bị tốn thương trước những tác động từ việc điều chỉnh giá các mặt hàng thiết yếu.

Thứ hai, chuẩn bị đầy đủ nguồn hàng nhằm đảm bảo đáp ứng kịp thời nhu câu của nguôi dân, nhất là các mặt hàng lương thực, thực phẩm, hàng hóa và dịch vụ tiêu dùng thiết yếu (nhất là trong bối cảnh biến đối khí hậu Diễn ra tại nhiều quốc gia có thể ảnh hưởng tới nguồn cung lương thực, thực phẩm toàn câu và dịch bệnh trên vật nuôi); hàng xăng, dầu và ga trong những kịch bản biến động bất thường của thị trường năng lượng thế giới.

Thứ ba, tăng cường tuyên truyền, đảm bảo kịp thời, minh bạch, đầy đủ thông tin về giá và công tác điều hành giá của Chính phủ, Ban chỉ đạo điều hành giá.

Thứ tư, tăng cường thực hiện đầu tư công theo dự toán ngân sách nhà nước năm 2024 đã được Quốc hội thông qua tại Nghị quyết số 104/2023/QH15, kết họp vói tăng cường kiểm soát hiệu quả, kiểm soát giá nguyên liệu đầu vào của các dự án đầu tư công làm cơ sở thu hút đầu tư của doanh nghiệp trong và ngoài nước.

Thứ năm, tiếp tục duy trì chính sách tiền tệ lỏng (NHNN duy trì lãi suất thấp và mở rộng tín dụng có kiểm soát). Tuy nhiên, khuyến nghị cân kiểm soát chặt chẽ về giải ngân tín dụng đúng mục đích và hiệu quả khi sử dụng vốn vào sản xuất, tiêu dùng nhằm đảm bảo sản lượng tổng cung và hiệu quả kinh doanh và gia tăng tổng cầu qua tiêu dùng cá nhân.

Thứ sáu, đảm bảo việc bình ổn thị trường ngoại hối và giá trị đồng tiền trong bối cảnh Chính phủ sử dụng chính sách tài khóa, chính sách tiền tệ nói lỏng (dự kiến song hành vói các chính sách tiền tệ các nước lớn trên thế giới trong những tháng cuối năm 2024). Duy trì tình trạng thặng dư cán cân thương mại đối vói hàng hóa, tăng cường thu hút và giải ngân hiệu quả vốn FDI (giải quyết hiệu quả 3 vấn đề đặt ra là giảm chỉ phí, tăng hiệu quả sản xuất (bên tổng cung AS) và tăng đầu tư (I) và thặng dư cán cân thương mại (tăng tổng câu) và thu hút ngoại tệ thông qua dự án đầu tư, đặc biệt các dự án đầu tư vào công nghệ cao như lĩnh vực sản xuất chip bán dẫn, qua đó góp phần bình ổn thị trường ngoại hối.

Tài liệu tham khảo:

- Quốc hội, 2023, Nghị quyết sổ 103/2023/QH15;

- Chính phủ, 2024, Nghị quyết sỗ 01/NQ-CP về nhiệm vụ, giải pháp chủ yếu thực hiện kế hoạch phát triển kinh tế - xã hội và dự toán ngân sách nhà nước năm 2024;

- Tổng cục Thống kê, 2023, Báo cáo vê tình hình kinh tế - xã hội quý IV và năm 2023;

- Tổng cục Thống kê, 2022, Báo cáo vê tình hình kinh tế- xã hội quý II và 6 tháng đầu năm 2022;

- Khánh Huyền, 11/2022, Giữ vững "phòng tuyến" chống lạm phát, tạo động lực cho thị trường, https://vneconomy.vn/giu-vung-phong-tuyen-chong-lam-phat-tao-dong-luc-cho-thi-truong.htm;

- Tùng Lâm, 1/2024, Kinh tế toàn câu tổn thương vì chống lạm phát trong năm 2023

- tập trung các giải pháp chuyển đổi số trong công tác quản lý")