Doanh nghiệp mía đường bội thu

Với kết quả tích cực trong quý vừa qua cùng dự báo giá đường sẽ tiếp tục tăng, lợi nhuận của các doanh nghiệp ngành mía đường theo đó được kỳ vọng sẽ tăng trưởng mạnh.

Phần lớn các công ty mía đường có niên độ tài chính trùng với vụ mía, tức bắt đầu từ 1/7 năm trước đến 30/6 năm sau. Do đó, thời điểm hiện tại, các doanh nghiệp trong ngành phần lớn đã có kết quả kinh doanh quý I cho năm tài chính 2021-2022 với nhiều kết quả khả quan.

Với CTCP Thành Thành Công Biên Hòa (SBT), trong quý I công ty này đạt doanh thu 4.311 tỷ đồng, tăng 18% so với cùng kỳ năm trước, chủ yếu là doanh thu bán đường với giá trị hơn 4.123 tỷ đồng. Trong kỳ, doanh thu tài chính tăng tới 377,5% lên hơn 346 tỷ đồng, cùng với đó các chi phí tài chính cũng giảm hơn 43%, chi phí bán hàng giảm 35,5%, chi phí quản lý doanh nghiệp giảm tới 97,3%, kết quả, công ty lãi trước thuế 262,5 tỷ đồng, tăng 96% so với cùng kỳ năm 2020 và hoàn thành 35% mục tiêu đề ra trong năm.

Tại miền Bắc, Công ty Mía đường Sơn La (SLS) cũng có kết quả kinh doanh khả quan với doanh thu thuần trong quý I đạt 146,4 tỷ đồng, tăng 35% so với cùng kỳ năm trước, lãi sau thuế ở mức 33,4 tỷ đồng, tăng 2,3 lần quý I của niên độ trước. Trong niên độ này, SLS đặt mục tiêu tổng doanh thu 1.037 tỷ đồng và lãi sau thuế ở mức 75 tỷ, như vậy sau 3 tháng, công ty này đã hoàn thành 44,5% chỉ tiêu lợi nhuận đề ra.

Bội thu trong quý đầu niên độ còn phải kể đến CTCP Mía đường Lam Sơn (LSS) với doanh thu thuần tăng từ 150 tỷ đồng lên mức 303 tỷ đồng. Trong kỳ cùng với việc tiết giảm các khoản chi phí, doanh nghiệp này báo lãi trước thuế 9,1 tỷ đồng và lãi ròng 7,43 tỷ đồng, tăng gấp 4,7 lần so với cùng kỳ năm trước.

Trong niên độ 2021-2022, LSS đặt kế hoạch kinh doanh với lợi nhuận trước thuế là 99,6 tỷ đồng. Như vậy, LSS đã hoàn thành 9% mục tiêu lợi nhuận đề ra.

Một đơn vị khác trong ngành là CTCP Đường Quảng Ngãi (QNS, có niên độ tài chính 1/1/2021-31/12/2021) cũng vừa công bố Báo cáo tài chính quý III/2021 với doanh thu đạt 2.114,6 tỷ đồng, lợi nhuận sau thuế đạt 348,1 tỷ đồng, lần lượt tăng 14,6% và 49,3% so với cùng kỳ. Trong đó, biên lợi nhuận gộp cải thiện từ 31,9% lên 34,1%.

Lũy kế 9 tháng đầu năm, QNS ghi nhận doanh thu đạt 5.776,1 tỷ đồng, lợi nhuận sau thuế đạt 869,4 tỷ đồng, lần lượt tăng 13,4% và 29,7% so với cùng kỳ. Trong năm 2021, QNS đặt kế hoạch kinh doanh với tổng doanh thu là 8.000 tỷ đồng, lợi nhuận sau thuế là 913 tỷ đồng. Như vậy, sau 9 tháng đầu năm, công ty hoàn thành được 95,2% kế hoạch lợi nhuận năm.

QNS cho biết, để đạt được kết quả này, công ty đã tập trung phát triển vùng nguyên liệu mía theo hướng sản xuất công nghiệp trên cơ sở ứng dụng khoa học kỹ thuật tiên tiến giúp nâng cao năng suất và chất lượng cây mía. Nhờ đó, dây chuyên hoạt động ổn định, tiết kiệm chi phí sản xuất, hạ giá thành sản phẩm và gia tăng hiệu quả kinh doanh. Mặt khác, hoạt động của mảng sữa đậu nành cũng có điểm đột phá khi trong quý 3, tốc độ tăng trưởng của sản phẩm Vinasoy đạt trên 10% và đã xuất khẩu sang thị trường các nước như Trung Quốc, Nhật Bản, Mỹ, Hàn Quốc...

Trong khi đó, Đường Kon Tum (KTS) lại ghi nhận doanh thu thuần 6,8 tỷ đồng trong quý I (niên độ 2021-2022), giảm tới 83% so với cùng kỳ năm trước, lãi sau thuế theo đó cũng chỉ đạt 420 triệu đồng trong khi quý I niên độ trước là 1,08 tỷ đồng.

KTS cho biết do hoạt động của công ty mang tính chất mùa vụ, mỗi năm chỉ sản xuất 4-5 tháng nhưng bán hàng thì cả năm. Kết thúc niên độ 2020-2021 (30/6/2021) công ty đã bán hết hàng tồn kho nên không còn sản lượng để chuyển qua niên độ 2021-2022 vì vậy trong quý I công ty không có hàng để bán, dẫn đến doanh thu không đáng kể.

Kỳ vọng tiếp tục tăng trưởng

Mía đường là ngành mang tính chu kỳ mạnh và kết quả kinh doanh của ngành này lên xuống theo giá đường trên thị trường. Theo VDSC, sau hơn một năm tăng giá, giá đường trong nước được kỳ vọng tiếp tục giữ vững ở mức cao trong những tháng cuối năm 2021.

Cùng quan điểm, Agriseco cũng nhận định các biện pháp phòng vệ áp dụng với đường Thái Lan nhập khẩu sẽ tạo thuận lợi rõ rệt tới các doanh nghiệp sản xuất đường trong nước, giúp các các doanh nghiệp nội địa giành lại thị phần và mở ra câu chuyện tăng trưởng trong dài hạn. Bên cạnh đó, nguồn cung trong nước cũng đang giảm khi diện tích và sản lượng mía giảm nhiều trong những năm qua, dẫn tới việc 17/41 nhà máy đã đóng cửa hoặc phá sản trong các năm gần đây (theo số liệu của VSSA), sẽ là cơ hội cho những doanh nghiệp đường có vùng nguyên liệu lớn trong ngành.

Từ đó, Agriseco dự báo giá đường sẽ tiếp tục tăng và giữ ở mức cao trong thời gian tới, qua đó giúp cải thiện biên lợi nhuận gộp của các doanh nghiệp nội địa sau nhiều năm giá đường sụt giảm và không cạnh tranh được với đường nhập khẩu. Thêm vào đó là tình hình thời tiết thuận lợi sẽ là động lực để mở rộng trở lại vùng trồng, giúp tăng sản lượng tiêu thụ, dự kiến niên độ tới sản lượng mía đưa vào ép tăng hơn 25%.

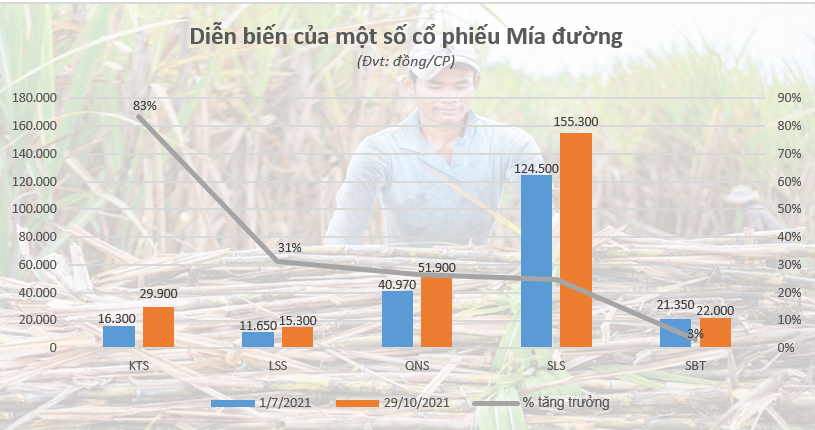

Đà tăng trưởng trong kinh doanh cũng như các dự báo lạc quan đã giúp cổ phiếu mía đường có được mức tăng giá tích cực gần đây và là một trong số ít các ngành thu hút được dòng tiền thời gian qua.

Ấn tượng nhất phải kể đến cổ phiếu KTS với mức tăng 83% so với đầu tháng 7, từ mức 16.300 đồng/CP lên 29.900 đồng/CP (phiên 29/10). Thị giá LSS cũng đã tăng trưởng tới 31% sau 3 tháng giao dịch, từ vùng 11.650 đồng/CP lên mức 15.300 đồng/CP; QNS tăng 27% lên mức 51.900 trong phiên 29/10 hay SLS cũng tăng 25% giá trị.