Đồng tạo giá trị: Ứng dụng trí tuệ nhân tạo trong lĩnh vực bảo hiểm

Sự bùng nổ của cách mạng công nghiệp 4.0 đang làm thay đổi cách thức kinh doanh của các công ty bảo hiểm để bắt kịp xu thế phát triển công nghệ trên thế giới. Việc ứng dụng trí tuệ nhân tạo (artificial intelligent) trong ngành Bảo hiểm được xem là một giải pháp hiệu quả nhằm nâng cao hiệu suất của doanh nghiệp và gia tăng sự hài lòng khách hàng.

Để đạt được mục tiêu này, tác giả đã lược khảo hơn 105 tài liệu và thực hiện phỏng vấn sâu 10 chuyên gia trong ngành Bảo hiểm, am hiểu về trí tuệ nhân tạo (AI). Kết quả cho thấy AI có thể hỗ trợ trong việc xử lý đơn yêu cầu bảo hiểm (proposal for insurance), thẩm định bảo hiểm (underwriting), xử lý bồi thường (claim processing), phát hiện gian lận (fraud detection), xử lý ngôn ngữ tự nhiên (natural language processing) và trải nghiệm của khách hàng (customer experience). Nghiên cứu cũng chỉ ra lợi ích cho các công ty bảo hiểm cũng như các chủ hợp đồng khi ứng dụng AI trong giao dịch và quản lý hoạt động bảo hiểm nhằm đồng tạo ra giá trị cho cả hai bên (bên mua bảo hiểm và bên bán bảo hiểm).

Đặt vấn đề

Việt Nam là quốc gia có dân số hơn 90 triệu người, có 41% tỷ lệ người dùng Internet, chiếm tỷ lệ cao nhất khu vực Đông Nam Á. Song song với sự gia tăng đáng kể về nhu cầu bảo hiểm, việc triển khai công nghệ mới là điều hoàn toàn có thể trong một tương lai không xa. Chính phủ Việt Nam đã đẩy mạnh ứng dụng công nghệ thông tin trong lĩnh vực bảo hiểm, năm 2021, Bảo hiểm xã hội Việt Nam đã triển khai việc tích hợp, cung cấp 15 DVC mức độ 4 của ngành liên thông với các bộ, ngành trên cổng DVC quốc gia.

Đặc biệt, đã xây dựng và triển khai thành công ứng dụng “VssID - Bảo hiểm xã hội số” trên nền tảng thiết bị di động và hiện tại đã thí điểm việc sử dụng hình ảnh thẻ BHYT mới thay thế cho thẻ giấy”. Sau đại dịch Covid-19, các công ty bảo hiểm quan tâm đặc biệt đến ứng dụng các công nghệ, từ đó góp phần tạo nên một cuộc cách mạng làm thay đổi cách vận hành của ngành Bảo hiểm truyền thống. Ngành Bảo hiểm đã chuyển biến một cách tích cực, khách hàng có cơ hội tiếp cận bảo hiểm nhanh chóng hơn, được trải nghiệm nhiều công nghệ cao và chuyên nghiệp hơn.

Tính đến ngày 12/12/2022, thị trường bảo hiểm Việt Nam có 78 doanh nghiệp kinh doanh bảo hiểm (trong đó có 31 DNBH phi nhân thọ, 19 DNBH nhân thọ, 2 DN tái bảo hiểm, 26 DN môi giới bảo hiểm) và 1 chi nhánh DNBH phi nhân thọ nước ngoài. Tổng tài sản của thị trường bảo hiểm ước tính đạt 811.312 tỷ đồng, tăng 14,51% so với cùng kỳ năm 2021.

Tuy nhiên, việc áp dụng công nghệ 4.0 trong ngành Bảo hiểm Việt Nam vẫn còn đang trong giai đoạn hình thành sơ khai và chưa đạt được thành tựu đáng kể. Hầu hết các doanh nghiệp bảo hiểm Việt Nam mới chú trọng đến website để so sánh sản phẩm bảo hiểm, hay website bán hàng trực tuyến. Một số công ty phát triển các ứng dụng công nghệ ở mức độ cơ bản nhất như ứng dụng bán bảo hiểm trên thiết bị thông minh, công nghệ trả lời khách hàng tự động. Chỉ một vài công ty bảo hiểm đã cập nhật ứng dụng ở mức cao hơn như Chatbot.

Với chatbots được hỗ trợ bởi AI, khách hàng nhận được câu trả lời bất kỳ nơi đâu, bất kỳ lúc nào, từ việc giải quyết các vấn đề đơn giản liên quan đến chính sách đến giải quyết các mối quan tâm và thắc mắc của khách hàng. Công ty Bảo hiểm Prudential Việt Nam đã ứng dụng PRUBot - trong tư vấn khách hàng. Hệ thống này có thể tự động trả lời và xử lý những tình huống tương tác với khách hàng được lập trình trước đó. Kế đến là Công ty TNHH Bảo hiểm nhân thọ AIA (AIA Việt Nam) hiện là một trong những công ty bảo hiểm nhân thọ tiên phong áp dụng công nghệ AI. Bảo hiểm có tên gọi là: ứng dụng MyAIA.

MyAIA có thể hỗ trợ khách hàng tùy chỉnh thông tin cá nhân, quản lý hợp đồng bảo hiểm, thực hiện một số giao dịch cơ bản và đặc biệt là khách hàng có thể gửi hồ sơ yêu cầu thanh toán quyền lợi hợp đồng, giải quyết quyền lợi bảo hiểm, theo dõi tiến trình giải quyết hồ sơ một cách minh bạch. Nhờ ứng dụng công nghệ này, AIA Việt Nam đã giải quyết hơn 30.000 hồ sơ được thử nghiệm thẩm định qua AI. Trong khi đó, Mỹ và châu Âu là nơi mở đầu cho làn sóng công nghệ bảo hiểm và chiếm tỷ trọng khá lớn trong số tiền đầu tư công nghệ bảo hiểm trên toàn cầu lên đến 7,5 tỷ USD vào năm 2020.

Cơ sở lý luận

Bảo hiểm

Bảo hiểm là một lĩnh vực tương đối rộng và phức tạp do bản chất vốn dĩ là chuyển giao rủi ro từ bên mua bảo hiểm sang bên bán bảo hiểm. Trong đó, bên mua bảo hiểm chấp nhận trả phí bảo hiểm còn bên bán bảo hiểm (công ty bảo hiểm) cam kết bồi thường hoặc trả tiền bảo hiểm khi xảy ra sự kiện bảo hiểm thông qua hợp đồng bảo hiểm được ký kết trước đó.

Theo Aswani và cộng sự (2020): Bảo hiểm là bảo vệ tài chính chống lại bất kỳ các loại rủi ro. Sự bảo vệ này được xác định bởi một hợp đồng được ký kết giữa công ty bảo hiểm và người được bảo hiểm (người thụ hưởng). Công ty bảo hiểm là công ty bán bảo hiểm và người mua bảo hiểm là người thụ hưởng lợi ích của hợp đồng bảo hiểm. Công ty bảo hiểm đồng ý chấp nhận rủi ro của một thực thể được bảo hiểm đối với các sự kiện trong tương lai để đổi lấy khoản bồi thường bằng tiền được gọi là phí bảo hiểm.

Lý thuyết đồng tạo giá trị (Value Co-creation)

Đồng tạo giá trị có thể được phân loại thành giá trị sử dụng và giá trị trao đổi, phản ánh những cách suy nghĩ khác nhau về việc tạo ra giá trị (Vargo và cộng sự, 2008).

Khả năng đồng tạo giá trị thông qua việc ứng dụng công nghệ mang lại giá trị sử dụng trong hoạt động cung cấp dịch vụ chuyên nghiệp cho cả đôi bên. Doanh nghiệp áp dụng công nghệ nhằm mục đích thay đổi môi trường kinh doanh được thực hiện thông qua số hóa các quy trình và phát triển các dịch vụ kỹ thuật tạo ra lợi ích khách hàng và cả công ty (Saunila và cộng sự, 2017). Các công ty bảo hiểm nắm bắt trào lưu phát triển công nghệ đang mở ra cho họ cơ hội ứng dụng công nghệ nhằm mang lại lợi ích cho công ty và khách hàng của họ.

Trí tuệ nhân tạo (Artificial intelligence)

Trí tuệ nhân tạo là hệ thống máy tính phản ứng với kích thích theo cách tương tự như phản ứng thông thường của con người, trong suy nghĩ, phán đoán và hành động (Dick, 2019). Máy tính này đã cho phép con người thực hiện nhiều nhiệm vụ nhằm cải thiện hiệu suất và hiệu quả công việc. Ngày nay, trí tuệ nhân tạo ngày càng trở nên phổ biến, có thể tiếp cận dữ liệu khổng lồ và khả năng tính toán ngày càng nhanh, thúc đẩy việc tạo ra và cải thiện độ chính xác của các ứng dụng trí tuệ nhân tạo (Baum, 2020).

Kết quả nghiên cứu

Kết quả của việc lược khảo lý thuyết và thực hiện phỏng vấn sâu các chuyên gia trong ngành Bảo hiểm, am hiểu về trí tuệ nhân tạo được ghi nhận như sau:

Các chuyên gia cho rằng AI giúp các công ty bảo hiểm bắt kịp với thực tế thị trường đang thay đổi và điều chỉnh theo sự phát triển công nghệ toàn cầu. Cuộc cách mạng công nghệ khiến nhiều công ty bảo hiểm thay đổi cách nghĩ và cần khẳng định vai trò của họ về tương lai của chính mình. Với AI, các công ty bảo hiểm có thể xây dựng các nền tảng xử lý dữ liệu theo thời gian nhằm mục đích thỏa mãn khách hàng, phòng ngừa và tự động hóa phần lớn các hoạt động nghiệp vụ bảo hiểm trong tương lai.

Các trường hợp sử dụng AI

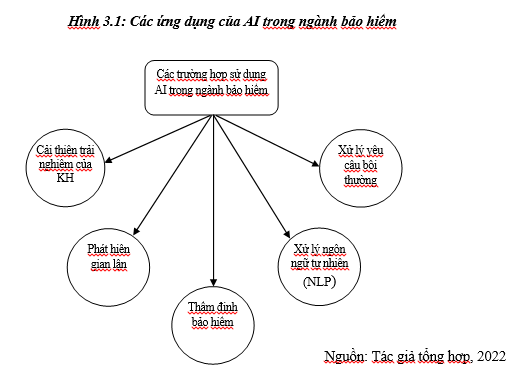

Có 5 lĩnh vực cơ bản mà các công cụ trí tuệ nhân tạo có thể cách mạng hóa ngành Bảo hiểm: Xử lý yêu cầu bồi thường, Cải thiện trải nghiệm của khách hàng, Phát hiện gian lận, Thẩm định bảo hiểm (đánh giá rủi ro và dự báo), Xử lý ngôn ngữ tự nhiên.

Tác giả tóm tắt lại bằng mô hình dưới đây về các ứng dụng của AI dưới đây (Hình 3.1) để nắm bắt hết tiềm năng của nó.

Phát hiện gian lận, phát hiện các khiếu nại và ngăn ngừa tổn thất

Gian lận trong lĩnh vực bảo hiểm ngày càng trở nên tinh vi hơn và việc phát hiện gian lận là một trong những thách thức lớn nhất mà các công ty bảo hiểm phải đối mặt. Các yêu cầu gian lận phổ biến nhất là trong lĩnh vực bảo hiểm xe cơ giới bao gồm báo cáo sai về xe và phụ tùng bị đánh cắp, tai nạn xe, hoặc chi phí sửa chữa tăng cao. Kế đến, là gian lận bảo hiểm y tế khi người yêu cầu thay đổi hóa đơn y tế hoặc điền vào yêu cầu đối với các dịch vụ chưa được nhận.

Trong một mô hình truyền thống, toàn bộ quá trình xác minh yêu cầu bồi thường sẽ do các đại lý bảo hiểm chịu trách nhiệm. Ngay cả những người có kinh nghiệm lâu năm trong ngành cũng có thể gặp khó khăn trong việc phát hiện gian lận, đặc biệt là những gian lận ít phổ biến hơn. Đây là nơi AI phát huy tác dụng với tiềm năng phát hiện mẫu của nó. AI được lập trình bằng cách sử dụng các mô hình hồi quy logistic để phát hiện sự gian lận. AI cho phép kiểm tra các tập dữ liệu lớn để xác định các mẫu mà con người không nhìn thấy được. Điều này giúp các công ty bảo hiểm ngăn chặn các yêu cầu gian lận trước khi chúng xảy ra, tiết kiệm cho công ty rất nhiều tiền.

AI trong đánh giá rủi ro và phát hành đơn bảo hiểm

AI có thể giúp xác định những rủi ro, đẩy nhanh quá trình bảo lãnh phát hành đơn bảo hiểm. Thay vì dựa vào các tương tác trực tiếp trong quá trình đánh giá rủi ro, các công ty bảo hiểm có thể sử dụng các thuật toán học máy để xác định các hành vi rủi ro được xác định thông qua dữ liệu được trích xuất từ giao tiếp, chẳng hạn như e-mail, chatbot, xử lý ngôn ngữ tự nhiên.

Với mục đích đó, trước tiên, mô hình được thiết lập để phát hiện mẫu với tập dữ liệu mở rộng chứa dữ liệu lịch sử về khách hàng được ghi chép lại để đạt được kết quả chính xác nhất trong phân tích dự đoán rủi ro với mục đích bảo lãnh phát hành đơn bảo hiểm. Bên cạnh việc xác định các yếu tố rủi ro, các công ty bảo hiểm cũng có thể sử dụng mô hình dự đoán để định giá. Các mô hình dự đoán giúp họ điều chỉnh giá (mức phí bảo hiểm) theo tình hình hiện tại trên thị trường.

Xử lý ngôn ngữ tự nhiên (NLP)

Xử lý yêu cầu bảo hiểm truyền thống là một quá trình tốn thời gian liên quan đến rất nhiều thủ tục giấy tờ. Nó yêu cầu các chuyên gia xem qua nhiều tài liệu để xác minh trách nhiệm giải trình của khách hàng và xác nhận tính hợp lệ. Điều đó làm cho việc đánh giá rủi ro và phát hiện gian lận trở nên khó khăn hơn nhiều.

Ngày nay, sử dụng xử lý ngôn ngữ tự nhiên (NLP), các công ty bảo hiểm có thể xử lý yêu cầu bồi thường nhanh hơn mà không ảnh hưởng đến bảo mật của họ. Các thuật toán NLP dựa vào thống kê để trích xuất và phân loại thông tin sau này sẽ phục vụ cho việc giải thích khách hàng tốt hơn. NLP giúp các công ty bảo hiểm tổ chức dữ liệu và tóm tắt thông tin được cung cấp trong các tài liệu cụ thể, tiết kiệm rất nhiều công việc cho những người ra quyết định.

Xử lý hồ sơ yêu cầu bồi thường bằng việc nhận dạng hình ảnh trực quan

Theo cách truyền thống, đại lý bảo hiểm sẽ phải xuất hiện tại hiện trường và xác minh những thiệt hại đã xảy ra trong một vụ tai nạn, thiên tai hoặc bất kỳ sự kiện nào khác. Điều đó sẽ khiến việc quản lý khiếu nại bị kéo dài, thậm chí kéo dài đến vài tuần. Giờ đây, quy trình xác minh hiện trường bằng công nghệ AI để xử lý một cách hiệu quả hơn. Thêm vào đó, việc nhận dạng hình ảnh trực quan sẽ rút ngắn quá trình này vì nó được tự động hóa một phần và hoàn toàn từ xa.

Trí tuệ nhân tạo có thể được sử dụng để ước tính chi phí khi khách hàng nộp đơn yêu cầu bồi thường. AI sẽ sử dụng thuật toán thị giác máy tính để xác định mức độ thiệt hại trong hình ảnh được người dùng tải lên hoặc dựa trên các tập dữ liệu trong quá khứ. Bằng cách này, AI có thể giúp các công ty bảo hiểm tiết kiệm tiền cho việc quản lý yêu cầu bồi thường bằng cách dự đoán chính xác chi phí bồi thường.

Cải thiện trải nghiệm của khách hàng

Khách hàng đang dần quen với các quy trình tự động trong các ngành, đánh giá cao việc tiết kiệm thời gian theo cách này. Khách hàng luôn mong đợi các nhà cung cấp bảo hiểm trả lời kết quả của việc giải quyết quyền lợi bảo hiểm một cách nhanh chóng. Để rút ngắn thời gian, quá trình tự động hóa các truy vấn của khách hàng, cung cấp cho người dùng quyền truy cập vào các chatbot sẽ giải quyết các vấn đề điển hình. Những vấn đề phức tạp nhất nên ủy thác cho các chuyên gia tư vấn.

Lợi ích của áp dụng AI trong ngành bảo hiểm

Bằng cách áp dụng AI, công ty bảo hiểm có thể giảm xác suất sai sót ảnh hưởng đến an toàn tài chính của doanh nghiệp. Việc xác minh yêu cầu bồi thường theo cách thủ công (bao gồm các tài liệu và hình ảnh) dễ xảy ra lỗi, tốn thời gian và không hiệu quả. Các công cụ trí tuệ nhân tạo có thể đảm nhận cốt lõi của quá trình này, cho phép các đại lý bảo hiểm tập trung vào các công việc phức tạp và sáng tạo hơn đòi hỏi phải có sự tương tác của con người.

Lợi ích của việc ứng dụng AI cho doanh nghiệp bảo hiểm:

Ứng dụng của AI dẫn đến tăng năng suất, nâng cao tỷ lệ hài lòng của khách hàng cao hơn, tăng hiệu quả chi phí, hạn chế rủi ro, giảm thiểu tổn thất.

Lợi ích của việc áp dụng AI cho các chủ hợp đồng bảo hiểm:

Trên hết, trí tuệ nhân tạo cải thiện trải nghiệm khách hàng. Chatbot có thể trả lời các câu hỏi của họ 24/7 và các thuật toán (Machine Learning) để xử lý các yêu cầu của họ ngay lập tức, thay vì phải trải qua quá trình xác minh thủ công tốn nhiều thời gian.

Kiến nghị

Đối với chính phủ, cần sớm xây dựng hệ thống văn bản pháp luật phù hợp với điều kiện thực tế của thời kỳ phát triển chuỗi giá trị công nghệ bảo hiểm hiện nay và trong tương lai nhằm tạo hành lang pháp lý an toàn trong hoạt động kinh doanh.

Đối với các cơ quan quản lý, cần xây dựng mục tiêu chiến lược phát triển công nghệ bảo hiểm trên quy mô quốc gia phù hợp với bối cảnh thực tế và xu thế của thế giới; đầu tư, xây dựng hạ tầng kỹ thuật số đồng bộ, phù hợp với chuỗi công nghệ bảo hiểm.

Đối với các doanh nghiệp bảo hiểm, cần tập trung đẩy nhanh chuyển đổi số hóa các hoạt động, dịch vụ, sản phẩm để nhanh chóng tham gia tất cả các chuỗi giá trị công nghệ và đáp ứng nhu cầu của thị trường. Đặc biệt, công ty bảo hiểm cần xem xét đầu tư vào các chương trình đào tạo để nâng cao kỹ năng cho nhân viên và cả khách hàng để giúp họ hiểu rõ hơn về công nghệ AI và chức năng AI khác nhau được áp dụng cho các hoạt động bảo hiểm khác nhau, để nâng cao hiệu quả trong việc áp dụng công nghệ mới này.

Kết luận

Việc áp dụng AI mang lại nhiều cơ hội và lợi ích cho ngành Bảo hiểm. Sự bùng nổ của công nghệ đòi hỏi các doanh nghiệp bảo hiểm cần xác định lại vai trò của mình trong chuỗi quá trình đồng tạo ra giá trị khi áp dụng AI. Những phát hiện của nghiên cứu này sẽ là những gợi ý cho các doanh nghiệp bảo hiểm, đặc biệt là ứng dụng AI trong quản lý rủi ro, quản lý dữ liệu của khách hàng, cải thiện trải nghiệm của khách hàng và quy trình giải quyết bồi thường và thẩm định bảo hiểm. Mặt khác, nghiên cứu cũng đóng góp về mặt học thuật nhằm khơi dậy cảm hứng cho các nhà khoa học tiến hành nghiên cứu tiếp theo về trí tuệ nhân tạo trong lĩnh vực bảo hiểm, vốn vẫn chưa được nghiên cứu một cách đầy đủ. Hạn chế của nghiên cứu này chưa chỉ ra thách thức mà ngành Bảo hiểm có thể gặp phải trong việc áp dụng AI.

Tài liệu tham khảo:

- Aswani, R., Ghrera, S. P., Chandra, S., & Kar, A. K. (2020). A hybrid evolutionary approach for identifying spam websites for search engine marketing. Evolutionary Intelligence (0123456789). 10.1007/s12065-020-00461-1.

- Baum, S. D. (2020). Medium-term artificial intelligence and society. Information, 11(6), 290.

- Dick, S. (2019). Artificial intelligence.

- Brutyan, A., D. Guxha, and H. Schmeiser. 2019. Versicherungen aus Kundensicht: Erkenntnisse aus der Wissenschaft. Zeitschrift für die gesamte Versicherungswissenschaft 108: 365–381.

- Gramegna, A., & Giudici, P. (2020). Why to buy insurance? an explainable artificial intelligence approach. Risks, 8(4), 137.

- Jahnert, J.R., and H. Schmeiser. 2021. The relationship between net promoter score and insurers’ profitability: An empirical analysis at the customer level. The Geneva Papers on Risk and Insurance:Issues and Practice. https:// doi. org/ 10. 1057/ s41288- 021- 00237-3.

- Kumar, N., Srivastava, J. D., & Bisht, H. (2019). Artificial intelligence in insurance sector. Journal of the Gujarat Research Society, 21(7), 79-91.

- Mullins, M., Holland, C. P., & Cunneen, M. (2021). Creating ethics guidelines for artificial intelligence and big data analytics customers: The case of the consumer European insurance market. Patterns, 2(10), 100362.

- Owens, E., Sheehan, B., Mullins, M., Cunneen, M., Ressel, J., & Castignani, G. (2022). Explainable Artificial Intelligence (XAI) in Insurance. Risks, 10(12), 230.

- Saunila, M., Rantala, T. and Ukko, J. (2017), “Characteristics of customer value creation in digital services”, Journal of Service Science Research, Vol. 9 No. 2, pp. 239-258.

- Vargo, S.L., Maglio, P.P. and Akaka, M.A. (2008), “On value and value creation: a service systems and service logic perspective”, European Management Journal, Vol. 26 No. 3, pp. 145-152.