Hóa giải áp lực trên thị trường tiền tệ, ngoại hối

Kể từ đầu năm 2022, đặc biệt từ cuối tháng 2/2022, thị trường tiền tệ, ngoại hối của Việt Nam đã chịu một số áp lực từ bên trong và bên ngoài khiến tỷ giá và lãi suất gia tăng. Tuy nhiên, nhờ bối cảnh thuận lợi từ nền tảng vĩ mô vững chắc cũng như sự phối hợp giữa chính sách tiền tệ và chính sách tài khóa, thị trường tiền tệ, ngoại hối của Việt Nam vẫn duy trì được sự ổn định. Xu hướng này nhiều khả năng sẽ tiếp tục được duy trì trong nửa cuối năm 2022.

Áp lực trên thị trường tiền tệ, ngoại hối nửa đầu năm 2022

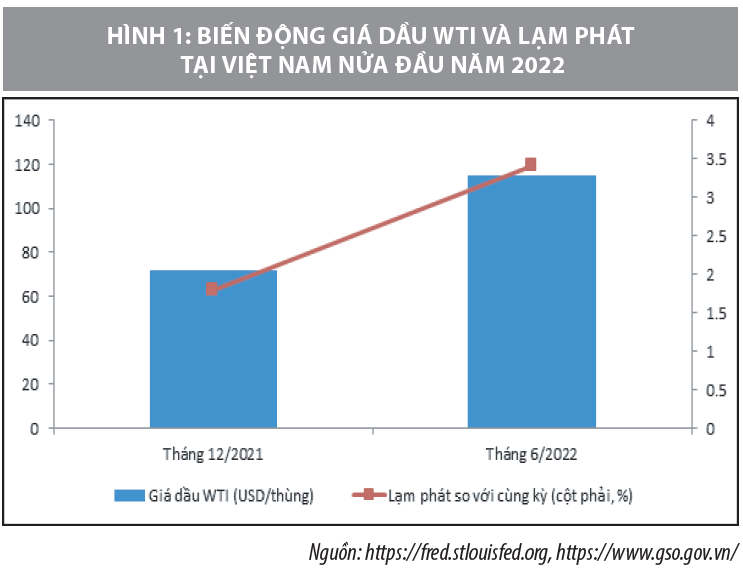

Trong nửa đầu năm 2022, thị trường tiền tệ, ngoại hối của Việt Nam chịu một số áp lực. Trước tiên là cuộc xung đột giữa Nga và Ukraina đã khiến giá dầu trên thế giới tăng mạnh. Giá dầu WTI trên thị trường thế giới đã tăng từ mức trung bình 71,7 USD/thùng vào tháng 12/2021 lên mức 114,8 USD/thùng vào tháng 6/2022, tăng khoảng 60%.

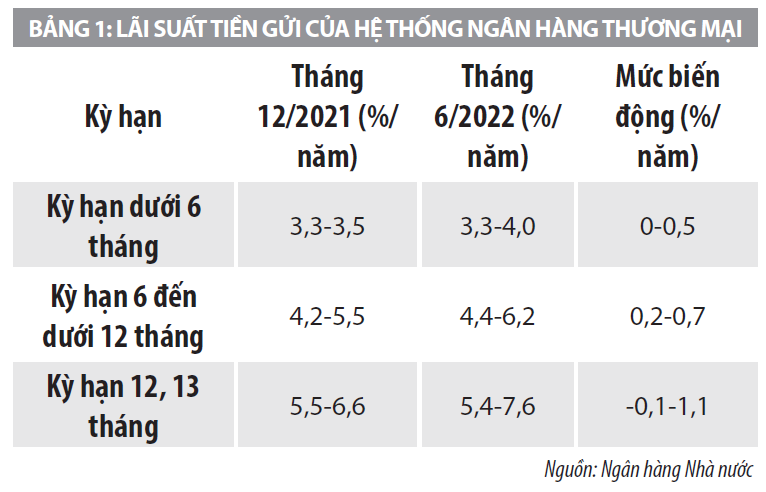

Sự gia tăng của giá dầu trong 6 tháng đầu năm 2022 đã góp phần khiến chỉ số lạm phát CPI so với cùng kỳ năm trước tại Việt Nam tăng từ mức 1,8% lên mức 3,4% trong cùng giai đoạn. Cùng với việc nền kinh tế phục hồi mạnh mẽ sau đại dịch khiến nhu cầu tín dụng tăng cao, tình trạng lạm phát tăng tốc đã gây áp lực lên lãi suất huy động, đặc biệt đối với kỳ hạn dài. Điển hình là lãi suất huy động kỳ hạn 12-13 tháng đã tăng khoảng 1%, từ mức 5,5- 6,6% vào cuối năm 2021 lên mức 5,4-7,6% vào giữa năm 2022.

Trên thị trường ngoại hối, áp lực cũng bắt đầu gia tăng từ tháng 3/2022. Tình trạng lạm phát cao tại Mỹ đã khiến Cục Dữ trự Liên bang Mỹ (Fed) tăng lãi suất mạnh với tần suất cao. Trong giai đoạn từ tháng 3/2022 đến tháng 6/2022, Fed đã có 3 lần tăng lãi suất điều hành với tổng mức tăng là 150 điểm cơ bản. Kết quả là đồng USD tăng giá mạnh trên thị trường quốc tế. Trong nửa đầu năm 2022, chỉ số USD Index đã tăng khoảng 9%, từ 96 điểm lên 105 điểm, trong đó sự gia tăng chủ yếu diễn ra từ tháng 3/2022.

Trước áp lực tăng giá của đồng USD trên thị trường quốc tế, tỷ giá VND/USD cũng có xu hướng tăng theo. Nếu như vào cuối năm 2021, tỷ giá mua-bán tại ngân hàng Vietcombank chỉ ở mức 22.600 – 22.900 VND/USD, thì đến cuối tháng 6/2022 đã tăng lên 23.100-23.400 VND/USD, tăng khoảng hơn 2%.

Điều lưu ý là so với mức tăng 9% của đồng USD trên thị trường quốc tế, mức giảm giá hơn 2% của VND so với USD là tương đối thấp. Các đồng tiền trong khu vực đều có mức mất giá từ 5-10% so với USD trong nửa đầu năm 2022. Chẳng hạn, đồng nhân dân tệ của Trung Quốc đã giảm giá khoảng 6%, đồng bạt của Thái Lan cũng giảm giá khoảng 8%, đồng peso Philippines giảm so với đồng USD trong khoảng thời gian này lên đến 10%.

Vấn đề đặt ra là tại sao lãi suất và tỷ giá tại Việt Nam chỉ tăng nhẹ? Phải chăng các áp lực trên thị trường tiền tệ ngoại hối chưa lớn? Hay đó là nhờ Chính phủ đã có những giải pháp phù hợp để ổn định thị trường?

Các chính sách tài khóa và tiền tệ trong nửa đầu năm 2022

Về tổng thể, có thể nhận định rằng, việc lãi suất và tỷ giá tại Việt Nam tăng nhẹ trong nửa đầu năm 2022 là kết quả của các chính sách kinh tế vĩ mô hợp lý trong cả ngắn hạn lẫn dài hạn.

Thứ nhất, nhờ duy trì lãi suất thực dương cũng như tốc độ tăng cung tiền ở mức hợp lý, lạm phát tại Việt Nam được khống chế ở mức thấp, khoảng 3%, trong giai đoạn 2015-2021. Việc lạm phát ổn định trong một thời gian dài đã giúp niềm tin vào giá trị của VND tăng lên. Đây là yếu tố then chốt để neo các kỳ vọng về lãi suất và tỷ giá, giảm mức độ đô la hóa nền kinh tế. Bởi vậy, khi có các áp lực trong ngắn hạn, tình trạng đầu cơ không phát triển mạnh.

Thứ hai, trong những năm gần đây chính sách tỷ giá của Việt Nam hướng tới mục tiêu duy trì sự ổn định nhiều hơn so với mục tiêu hỗ trợ xuất khẩu. Thực tế tại Việt Nam, đây là chính sách hợp lý bởi sự ổn định của tỷ giá, xét tổng thể, mang lại nhiều lợi ích cho nền kinh tế.

Một mặt, sự ổn định của tỷ giá giúp cho việc thu hút và giải ngân vốn đầu tư trực tiếp nước ngoài (FDI) diễn ra thuận lợi. Đây là nguồn lực quan trọng cho phát triển kinh tế tại Việt Nam. Mặt khác, hiện nay quy mô xuất khẩu của Việt Nam đã ở mức cao, trên 100% GDP. Bởi vậy, khi các nguồn lực có thể xuất khẩu đã sử dụng hết, nếu Việt Nam muốn tăng xuất khẩu, thì sẽ phải tăng nhập khẩu nguyên vật liệu, tức là chỉ có thể làm gia công. Trong điều kiện như vậy việc điều chỉnh tỷ giá để hỗ trợ xuất khẩu sẽ không mang lại nhiều giá trị gia tăng cho nền kinh tế.

Ngoài ra, sự ổn định tỷ giá trong bối cảnh Việt Nam từng bị Bộ Tài chính Mỹ đưa vào danh sách các nước thao túng tiền tệ sẽ giúp Việt Nam tránh được việc Mỹ áp thuế quan lên hàng hóa xuất khẩu. Kinh nghiệm của Trung Quốc cho thấy, khi các hàng hóa xuất khẩu đã bị áp thuế quan ở mức trên 20%, thì sự giảm giá của đồng nội tệ sẽ không thể đủ để bù đắp được các thiệt hại mà thuế quan gây ra.

Bên cạnh các định hướng mục tiêu mang tính dài hạn, các chính sách tiền tệ và tài khóa trong ngắn hạn cũng đã góp phần vào việc ổn định lãi suất và tỷ giá. Do nền kinh tế còn chưa đạt mức sản lượng tiềm năng, đồng thời bản chất của lạm phát là chi phí đẩy, nên để kiểm soát lạm phát Việt Nam đã không sử dụng công cụ lãi suất mà sử dụng công cụ tài khóa là giảm thuế đối với xăng dầu.

Trong khi đó, để ổn định tỷ giá và kiềm chế lạm phát nhập khẩu, Ngân hàng Nhà nước (NHNN) đã chọn công cụ bán USD can thiệp trên thị trường ngoại hối thay cho công cụ tăng lãi suất. Ngoài ra, thay cho việc tăng cung tiền, chính sách tài khóa cũng đã được sử dụng để bù lãi suất cho vay, từ đó hỗ trợ tăng trưởng kinh tế.

Tuy nhiên, cần khẳng định rằng bên cạnh các chính sách kinh tế vĩ mô hợp lý trong ngắn hạn và dài hạn, sự ổn định tương đối của lãi suất và tỷ giá đạt được còn nhờ một số yếu tố thuận lợi khác.

Đối với lạm phát, khác với nhiều nước trên thế giới, Việt Nam không bị ảnh hưởng bởi giá lương thực, thực phẩm gia tăng. Trong 6 tháng đầu năm 2022, giá lương thực, thực phẩm tại Việt Nam khá ổn định nhờ nguồn cung dồi dào, trong khi nhu cầu vẫn còn yếu khi sản lượng và thu nhập của nền kinh tế chưa đạt được mức tiềm năng.

Đối với tỷ giá, có thể thấy rằng, các yếu tố thuận lợi bao gồm: Việt Nam không bị mất cân đối ngoại tệ, thậm chí cán cân nghiêng về phía cung nhiều hơn. Trong những năm gần đây, Việt Nam luôn xuất siêu hàng hóa, tuy nhập siêu về dịch vụ. Giải ngân vốn FDI vẫn ổn định ở mức 10-15 tỷ USD/năm. Nguồn kiều hối vẫn dồi dào, kể cả trong giai đoạn dịch bệnh. Đây là những yếu tố giúp cán cân thanh toán tổng thể của Việt Nam luôn thặng dư và tạo điều kiện để NHNN tăng dự trữ ngoại hối. Khi không có những mất cân đối vĩ mô mang tính nền tảng như lạm phát cao, cán cân thanh toán thâm hụt, thì các sức ép về tỷ giá chủ yếu mang tính ngắn hạn do các hoạt động đầu cơ gây ra. Và các áp lực này hoàn toàn có thể được hóa giải nhờ biện pháp bán USD can thiệp của NHNN.

Ngoài ra, một trong những nguyên nhân dẫn đến tiền đồng mất giá ít hơn so với các đồng tiền khác trong khu vực trong 6 tháng đầu năm 2022 là do trước đó các đồng tiền này đã có một giai đoạn tăng giá mạnh khi đồng USD giảm giá trong năm 2020. Trong khi đó, Việt Nam duy trì chính sách tỷ giá ổn định trong cả giai đoạn đồng USD giảm giá. Bởi vậy, khi đồng USD tăng giá, Việt Nam không cần điều chỉnh tỷ giá với biên độ lớn như các nước. Thực tế, đồng USD đã bắt đầu tăng giá trên thị trường quốc tế từ đầu năm 2021, khi nền kinh tế Mỹ phục hồi mạnh sau đại dịch COVID-19 nhưng chỉ khi Fed bắt đầu tăng lãi suất vào đầu năm 2022 và chỉ số USD Index vượt mức đỉnh 103 điểm đạt được hồi đầu năm 2020, áp lực lên VND mới bắt đầu gia tăng.

Triển vọng thị trường tiền tệ, ngoại hối nửa cuối năm 2022

Xu hướng lãi suất và tỷ giá tại Việt Nam trong nửa cuối năm 2022 chủ yếu sẽ phụ thuộc vào các biến số trong nước như lạm phát, đà phục hồi kinh tế cũng như các biến số bên ngoài như chính sách lãi suất của Fed và đà tăng của đồng USD trên thị trường quốc tế.

Hiện nay, giá dầu, giá lương thực và giá của nhiều nguyên vật liệu trên thế giới đang có xu hướng giảm do Fed tăng lãi suất và nền kinh tế thế giới có nguy cơ rơi vào suy thoái. Bởi vậy, có thể tin tưởng rằng các áp lực lên lạm phát tại Việt Nam trong nửa cuối năm 2022 sẽ thấp hơn so với nửa đầu năm.

Trong nửa đầu năm 2022, chỉ số giá tiêu dùng CPI đã tăng trung bình 0,52%/tháng nhưng với xu hướng giá hàng hóa trên thế giới giảm hiện nay, nhiều khả năng lạm phát hàng tháng trong thời gian còn lại của năm sẽ thấp hơn 0,5%/tháng và mức tăng CPI trung bình trong cả năm 2022 sẽ ở mức dưới 3,5%. Việc lạm phát vẫn đang trong tầm kiểm soát sẽ là yếu tố quan trọng để ổn định lãi suất trong thời gian tới.

Hơn nữa, do kinh tế đang phục hồi tốt, NHNN chưa có ý định nới room tín dụng của năm 2022 lên trên mức 14%, trong khi nhiều ngân hàng thương mại đã sử dụng hết room tín dụng được cấp. Bởi vậy, trong nửa cuối năm 2022, tốc độ tăng trưởng tín dụng nhiều khả năng sẽ giảm so với mức 9,35% của 6 tháng đầu năm, do đó, nhu cầu tăng lãi suất để huy động vốn cũng sẽ giảm theo. Vì những lý do trên, lãi suất huy động trong thời gian tới nhiều khả năng sẽ xoay quanh mức hiện nay.

Đối với tỷ giá, nhờ các nền tảng kinh tế vĩ mô vững chắc, các sức ép lên tiền đồng chủ yếu sẽ phụ thuộc vào đà tăng giá của đồng USD trên thị trường quốc tế. Hiện nay, mặc dù lạm phát tại Mỹ đang ở mức cao (9,1% vào tháng 6/2022) nhưng nhiều khả năng đã đạt đỉnh do giá của nhiều hàng hóa cơ bản, trong đó có giá xăng dầu, giảm mạnh. Nếu lạm phát tại Mỹ có xu hướng giảm nhanh và bền vững trong thời gian tới, Fed có thể sẽ giảm nhịp độ tăng lãi suất và đà tăng của đồng USD có thể cũng sẽ chững lại. Với kịch bản này, áp lực lên tỷ giá VND/USD cũng sẽ giảm bớt.

Tuy nhiên, đối với Việt Nam, cho dù đồng USD có tiếp tục tăng giá trong giai đoạn từ nay đến cuối năm do các chính sách cứng rắn của Fed, thì tỷ giá VND/USD sẽ vẫn ổn định. Lý do chính là NHNN đã đạt được sự đồng thuận với Bộ Tài chính Mỹ về chính sách tỷ giá. Mặc dù, các chi tiết cụ thể về thỏa thuận nói trên không được công bố nhưng việc NHNN liên tục bán USD để can thiệp trên thị trường ngoại hối thời gian qua (theo các phương tiện thông tin đại chúng khoảng hơn 10 tỷ USD) cho thấy cơ quan này sẽ không để tiền đồng mất giá mạnh so với USD trong năm nay. Nói cách khác, mức tỷ giá VND/USD hiện nay có thể sẽ được NHNN duy trì cho đến cuối năm 2022.

Kết luận

Trong nửa đầu năm 2022, lãi suất và tỷ giá tại Việt Nam đã chịu một số sức ép từ việc nền kinh tế phục hồi sau đại dịch COVID-19 như lạm phát tăng tốc do giá xăng dầu tăng, cũng như đồng USD tăng giá mạnh trên thị trường quốc tế khi Fed tăng lãi suất. Tuy nhiên, nhờ các nền tảng kinh tế vĩ mô vững chắc cũng như các biện pháp can thiệp hợp lý của Chính phủ, cụ thể là của Bộ Tài chính và NHNN, thị trường tiền tệ và ngoại hối của Việt Nam vẫn duy trì được sự ổn định. Xu hướng này nhiều khả năng sẽ tiếp tục được duy trì trong nửa cuối năm 2022, nhất là khi lạm phát được cho là đã đạt đỉnh và đà tăng lãi suất của Fed được dự báo có khả năng sẽ chậm lại.

Tài liệu tham khảo:

1. Tổng cục Thống kê (2021), Báo cáo tình hình kinh tế xã hội quý IV và năm 2021;

2. Tổng cục Thống kê (2022), Báo cáo tình hình kinh tế xã hội quý I/2022;

3. Tổng cục Thống kê (2022), Báo cáo tình hình kinh tế xã hội quý II và 6 tháng đầu năm 2022.

* TS. Nguyễn Đức Độ Viện Kinh tế Tài chính, Học viện Tài chính

** Bài đăng Tạp chí Tài chính kỳ 1 tháng 8/2022