Hoàn thiện quy định về thẩm định giá bất động sản tại Việt Nam

Ở Việt Nam, thẩm định giá bất động sản (BĐS) trong thời gian qua có tốc độ phát triển nhanh cả về hệ thống các văn bản pháp luật quy định về thẩm định giá và số lượng các doanh nghiệp thẩm định giá, thẩm định viên về giá. Trong số 13 Tiêu chuẩn thẩm định giá Việt Nam hiện hành, Tiêu chuẩn thẩm định giá số 11 - Thẩm định giá BĐS ban hành năm 2016 được coi là bước tiến quan trọng trong hướng dẫn, quy định chi tiết hơn đối với loại hình tài sản thẩm định giá BĐS. Tuy nhiên, sau 7 năm áp dụng Tiêu chuẩn này, đến nay hoạt động thẩm định giá BĐS đã bộc lộ một số hạn chế nhất định về quy trình và phương pháp thẩm định giá cần triển khai giải pháp hoàn thiện.

Đặt vấn đề

Ở Việt Nam, thẩm định giá (TĐG), BĐS có tốc độ phát triển nhanh chóng cả về hệ thống các văn bản pháp luật quy định về TĐG và số lượng các doanh nghiệp (DN) TĐG, thẩm định viên (TĐV) về giá kể từ khi Luật Giá số 11/2012/QH13 có hiệu lực thi hành từ ngày 01/01/2013. Trong số 13 Tiêu chuẩn TĐG Việt Nam hiện hành, Tiêu chuẩn thẩm định giá số 11 - TĐG BĐS ban hành năm 2016 được coi là bước tiến quan trọng trong hướng dẫn, quy định chi tiết hơn đối với loại hình tài sản thẩm định giá là BĐS.

Trước đây, hệ thống tiêu chuẩn TĐG không có tiêu chuẩn riêng về TĐG BĐS, mà áp dụng theo các phương pháp, hướng dẫn TĐG áp dụng chung cho các loại tài sản. Điều này gây khó khăn cho các TĐV khi hệ thống tiêu chuẩn chưa bảm bảo tính “hệ thống”, dàn trải, khó tiếp cận. Tuy nhiên, kể từ khi ban hành và có hiệu lực thi hành từ năm 2016, Tiêu chuẩn TĐG BĐS đã giúp hoạt động TĐG BĐS được thông suốt hơn.

Dù có nhiều kết quả tích cực nhưng quy trình và phương pháp thẩm định giá cũng có một số hạn chế nhất định. Bài viết khái quát lý luận chung, thực trạng về TĐG BĐS, từ đó đưa ra một số giải pháp hoàn thiện chuẩn mực TĐG BĐS.

Khái quát về thẩm định giá bất động sản

Tại Việt Nam, những nội dung của hoạt động TĐG được quy định tại Luật Giá năm 2023: “TĐG là hoạt động tư vấn xác định giá trị của tài sản TĐG tại một địa điểm, thời điểm, phục vụ cho mục đích nhất định do DN TĐG, hội đồng TĐG thực hiện theo Chuẩn mực TĐG Việt Nam”.

Chuẩn mực TĐG theo Luật Giá năm 2023 về cơ bản là hệ thống bao gồm những quy định bắt buộc các TĐV về giá phải tuân thủ trong quá trình thực hiện TĐG do các cơ quan nhà nước hoặc tổ chức nghề nghiệp về TĐG ban hành. Hệ thống những tiêu chuẩn/chuẩn mực TĐG thông thường bao gồm: Quy tắc đạo đức hành nghề TĐG đối với TĐV hành nghề; Cơ sở giá trị của TĐG; Quy trình TĐG; Các cách tiếp cận giá trị và các phương pháp TĐG chung; TĐG các loại tài sản cụ thể, trong đó BĐS.

TĐG BĐS được coi là một sản phẩm của nền kinh tế thị trường, đó là hoạt động xác định giá trị của BĐS theo yêu cầu của các bên tham gia giao dịch trên thị trường. Nếu nghề TĐG phát triển tốt sẽ thúc đẩy thị trường phát triển theo hướng minh bạch, lành mạnh; gia tăng các giao dịch thành công và bảo đảm các lợi ích hợp pháp của các bên tham gia giao dịch trên thị trường.

Các quy định về thẩm định giá bất động sản tại Việt Nam

Tiêu chuẩn TĐG BĐS (Tiêu chuẩn TĐG số 11) có hiệu lực thi hành từ tháng 10/2016. Theo đó, việc TĐG BĐS tuân thủ theo các Tiêu chuẩn quy định chung cho các loại tài sản về cơ sở giá trị, nguyên tắc, quy trình TĐG, báo cáo, chứng thư TĐG, cũng như dẫn chiếu đến các cách tiếp cận và phương pháp TĐG quy định tại Tiêu chuẩn TĐG số 08 - Cách tiếp cận từ thị trường, Tiêu chuẩn TĐG số 09 - Cách tiếp cận từ chi phí, Tiêu chuẩn TĐG số 10 - Cách tiếp cận từ thu nhập.

Việc trình bày này tương tự với Tiêu chuẩn TĐG quốc tế. Tiêu chuẩn TĐG BĐS cũng đưa ra các quy định cụ thể về phương pháp chiết trừ, phương pháp thặng dư áp dụng riêng cho BĐS và các hướng dẫn chung về các loại hình BĐS khác như: Đất, nhà ở, BĐS thương mại, BĐS công nghiệp. Bài viết tập trung đánh giá các nội dung về quy trình và phương pháp TĐG có thể ảnh hưởng đến kết quả TĐG BĐS.

Quy trình thẩm định giá bất động sản

Khảo sát và thu thập thông tin là một trong những bước quan trọng của quy trình TĐG. Số lượng và chất lượng thông tin thu thập sẽ tác động đến quá trình phân tích, lựa chọn, áp dụng phương pháp TĐG và xác định giá trị tài sản TĐG. Kkhảo sát, thu thập thông tin trong TĐG BĐS được hướng dẫn chi tiết tại các tiêu chuẩn quy định chung đối với các loại tài sản; đồng thời, tiêu chuẩn TĐG BĐS cũng đã hướng dẫn cụ thể mẫu phiếu thu thập thông tin tại phụ lục. Tuy nhiên, trong quá trình thực hiện cũng đã phát sinh một số hạn chế sau:

Thứ nhất, các hướng dẫn TĐG tại Tiêu chuẩn TĐG số 11 về cơ bản phù hợp với TĐG các tài sản là BĐS nói chung, mà chưa phân định rõ BĐS hiện hữu hay BĐS có tiềm năng phát triển, cũng như mới chỉ có mẫu phiếu thu thập thông tin BĐS chung chung, chưa có những lưu ý cụ thể về thu thập thông tin cho từng loại BĐS trên.

Thứ hai, Tiêu chuẩn TĐG số 11 tuân thủ quy trình TĐG chung được quy định tại Tiêu chuẩn TĐG số 5 chưa có quy định chi tiết từng bước áp dụng riêng đối với BĐS. Trong đó, quan trọng hơn cả là bước 3, bước 4: Khảo sát thực tế, thu thập thông tin và phân tích thông tin. Điều này dẫn đến phiếu thu khảo sát, thu thập thông tin BĐS còn mang tính hình thức dù là BĐS nhà ở hay BĐS thương mại thì phiếu khảo sát tài sản của các TĐV cũng bao gồm các thông tin cơ bản chung chung, không có đánh giá riêng đặc thù.

Khảo sát thực tế tài sản có thể do trợ lý TĐV thực hiện (Tiêu chuẩn TĐG ASEAN), tuy nhiên, tiêu chuẩn Việt Nam quy định nội dung này là do TĐV tiến hành. Đây là nội dung vướng mắc trong thời gian gần đây, do nguồn nhân lực tại các DN còn hạn chế dẫn đến tình trạng thực hiện quy định còn mang tính đối phó tại một số DN. Thực tế trợ lý/chuyên viên tiến hành khảo sát BĐS, TĐV không tham gia, nhưng trên hồ sơ giấy tờ thì vẫn có xác nhận của TĐV, do đó khó có thể kiểm chứng được mức độ xác thực của kết quả khảo sát BĐS.

Các phương pháp thẩm định giá bất động sản

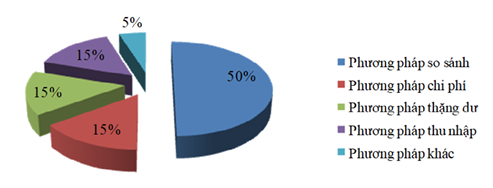

Đối với tài sản TĐG là BĐS, hiện nay, các phương pháp TĐG bao gồm: Phương pháp so sánh, phương pháp chi phí, phương pháp vốn hóa trực tiếp, phương pháp dòng tiền chiết khấu, phương pháp chiết trừ và phương pháp thặng dư. Dựa trên 500 mẫu Báo cáo kết quả TĐG BĐS từ năm 2022 - 2023 , tình hình áp dụng các phương pháp TĐG BĐS được tổng kết như Hình 1.

Hình 1: Tỷ trọng sử dụng các phương pháp thẩm định giá bất động sản tại các doanh nghiệp thẩm định giá

Kết quả cho thấy, phương pháp so sánh là phương pháp được dùng nhiều nhất trong các báo cáo kết quả TĐG tại các DN TĐG (chiếm khoảng 50%), vì tính đơn giản dễ sử dụng mà còn đưa ra kết quả nhanh, độ tin cậy cao bám sát với thực tế của thị trường. Hiện nay, phương pháp so sánh, phương pháp thặng dư là các phương pháp được nhắc đến nhiều nhất trong thực tế TĐG BĐS, vì tính phổ biến, độ tin cậy trong kết quả, trong đó phương pháp so sánh được sử dụng hầu như trong các báo cáo kết quả TĐG.

- Về phương pháp so sánh: Việc TĐG BĐS bằng phương pháp so sánh được thực hiện theo quy định tại Tiêu chuẩn TĐG số 08 về cơ bản đã đáp ứng được nhu cầu của thị trường tại thời điểm ban hành, cụ thể:

Một là, hướng dẫn rõ cách tiếp cận từ thị trường có thể được sử dụng để xác định giá trị tài sản TĐG theo cơ sở giá trị thị trường hoặc phi thị trường, tránh một số hiểu nhầm, cách tiếp cận từ thị trường chỉ được sử dụng để xác định giá trị tài sản TĐG theo cơ sở giá trị thị trường.

Hai là, hướng dẫn cụ thể 3 bước quan trọng đối với việc xác định giá trị tài sản TĐG theo các tiếp cận từ thị trường trong 6 bước của quy trình TĐG chung, đó là khảo sát thu thập thông tin, phân tích thông tin, xác định giá trị tài sản TĐG. Việc ban hành Tiêu chuẩn TĐG số 08 là hệ thống tiêu chuẩn TĐG Việt Nam, theo đó đã hệ thống hóa các phương pháp TĐG theo cách tiếp cận TĐG phù hợp với thông lệ quốc tế, các hướng dẫn tại tiêu chuẩn về cơ bản phù hợp với thực tiễn hoạt động TĐG. Tuy nhiên, trong quá trình thực hiện đã phát sinh một số hạn chế sau:

+ Các hướng dẫn về yêu cầu khi khảo sát thu thập thông tin qua quá trình thực hiện đã xuất hiện những tồn tại đối với tài sản TĐG là BĐS. Việc kiểm chứng thông tin đối với tài sản so sánh là một vấn đề cần giải quyết hiện nay. Vấn đề này chủ yếu xuất phát từ việc nguồn thông tin về các giao dịch BĐS chưa minh bạch về giá trị chuyển nhượng, thông tin thu thập từ các hợp đồng chuyển nhượng công chứng, để đóng thuế, làm thủ tục sang tên của các giao dịch BĐS nhà dân đa phần đều không sát với giá trị thực tế chuyển nhượng...

+ Tiêu chuẩn TĐG Việt Nam số 08 chưa đề cập đến việc sử dụng các thông tin giao dịch trong quá khứ của chính tài sản cần TĐG để làm cơ sở xác định giá trị tài sản theo cách tiếp cận từ thị trường. Phương pháp so sánh sử dụng thông tin về các giao dịch thành công, chào mua, chào bán của các tài sản giống hoặc tương tự với tài sản TĐG. Tuy nhiên, trong một số trường hợp tài sản thẩm định là BĐS vừa được giao dịch thành công nhưng theo quy định của phương pháp so sánh thì lại không được sử dụng giá của các giao dịch này để làm cơ sở xác định giá trị của tài sản thẩm định.

+ Tiêu chuẩn TĐG số 08 chưa đưa ra các nguyên tắc về việc điều chỉnh liên quan đến tính thanh khoản của thị trường, chiết khấu lô lớn. Ví dụ: Khi TĐG một dự án gồm nhiều lô đất phân lô, với quy định hiện tại, thẩm định viên có thể xác định giá trị một lô, sau đó nhân với số lượng lô đất để xác định giá trị của toàn bộ dự án. Tuy nhiên, trên thực tế, khi mua bán với số lượng lớn bao giờ cũng có việc chiết khấu theo số lượng, hoặc khi bán với số lượng lớn thì giá có thể thấp hơn do ảnh hưởng của yếu tố cung cầu trên thị trường.

- Về phương pháp chi phí thay thế, chi phí tái tạo: Việc TĐG BĐS bằng phương pháp thay thế, chi phí tái tạo được thực hiện theo quy định tại Tiêu chuẩn TĐG số 09. Hệ thống tiêu chuẩn TĐG Việt Nam hiện nay coi cách tiếp cận từ chi phí là một trong những cách tiếp cận cơ bản nhất trong TĐG tài sản. Tương tự, phương pháp so sánh, phương pháp chi phí thay thế, chi phí tái tạo có thể được sử dụng để xác định giá trị tài sản TĐG theo cơ sở giá trị thị trường hoặc phi thị trường.

Phương pháp chi phí thay thế, chi phí tái tạo theo Tiêu chuẩn TĐG Việt Nam số 09 hiện nay đã đầy đủ hơn so với cách tiếp cận từ chi phí quy định tại Tiêu chuẩn TĐG số 08 về phương pháp chi phí ban hành kèm theo Quyết định số 129/2008/QĐ-BTC ngày 31/12/2008 của Bộ Tài chính. Các hướng dẫn về phân loại chi phí, các bước xác định giá trị tài sản bằng cách tiếp cận chi phí đối với BĐS là rõ ràng, đầy đủ, để các TĐV sử dụng trong việc TĐG các tài sản hiện hữu. Phương pháp chi phí thay thế, chi phí tái tạo theo Tiêu chuẩn TĐG Việt Nam số 09 cơ bản phù hợp với cách tiếp cận từ chi phí của tiêu chuẩn TĐG quốc tế và khu vực.

Tuy nhiên, việc áp dụng Tiêu chuẩn TĐG Việt Nam số 09 cũng có một số hạn chế như: Quy định về phương pháp chi phí thay thế, chi phí tái tạo có một số nội dung phức tạp mà không phải bất cứ TĐV nào cũng có thể thực hiện được; Một số hướng dẫn khó thực hiện trên thực tiễn tại Việt Nam. Chẳng hạn như: Quy định về “lợi nhuận của nhà sản xuất/nhà đầu tư” được xác định trên cơ sở tỷ lệ lợi nhuận bình quân trên thị trường gặp nhiều khó khăn, dẫn đến hệ quả là nội dung này thường bị bỏ qua hoặc số liệu tính toán không thống nhất.

- Về phương pháp dòng tiền chiết khấu, phương pháp vốn hóa: Nội dung phương pháp dòng tiền chiết khấu, phương pháp vốn hóa thuộc Tiêu chuẩn TĐG số 10 là bước phát triển đáng kể so với nội dung tương ứng được ban hành kèm theo Quyết định số 129/2008/QĐ-BTC ngày 31/12/ 2008 của Bộ Tài chính. Các khái niệm, các công thức đã được chỉnh lý lại và bổ sung phù hợp với thông lệ quốc tế. Cụ thể như: Bỏ công thức xác định tỷ suất vốn hóa từ lãi suất phi rủi ro và phụ phí rủi ro, bổ sung khái niệm phương pháp vốn hóa trực tiếp, phương pháp dòng tiền chiết khấu, bổ sung các hướng dẫn cho từng bước tính toán của từng phương pháp, thay vì chỉ nêu tên các bước như tại phương pháp dòng tiền chiết khấu.

Tiêu chuẩn TĐG số 10 có những hướng dẫn toàn diện, hệ thống tương đối đầy đủ các công thức, có các hướng dẫn khá chi tiết để việc áp dụng cách tiếp cận từ thu nhập được thực hiện một cách tương đối thống nhất và đúng với các nguyên tắc cơ bản trong TĐG. Các khái niệm cơ bản bám sát các hướng dẫn tại các tiêu chuẩn TĐG quốc tế mới nhất. Các công thức quan trọng được trình bày và hướng dẫn áp dụng khá chi tiết và đầy đủ so với các tiêu chuẩn TĐG quốc tế và khu vực. Ví dụ như: Công thức xác định giá trị tài sản bằng phương pháp vốn hóa trực tiếp, phương pháp dòng tiền chiết khấu, công thức xác định giá trị tài sản cuối kỳ dự báo...

Bên cạnh đó, Tiêu chuẩn đưa ra nguyên tắc đúng với hầu hết các tài sản TĐG, cụ thể: “Trong trường hợp tài sản TĐG được sử dụng bởi DN thì dòng tiền thuần là dòng tiền trước khi khấu trừ thuế thu nhập DN. Trường hợp TĐG trị DN thì giá trị DN được xác định trên cơ sở dòng thu nhập sau thuế”. Hướng dẫn khá cụ thể này giúp giảm thiểu những ý kiến khác nhau về việc có hay không tính thuế thu nhập khi xác định giá trị tài sản cần TĐG; đồng thời, hạn chế ảnh hưởng đến giá trị tài sản trong trường hợp tài sản được sở hữu bởi cá nhân hay DN.

Tiêu chuẩn TĐG số 10 về cơ bản đã thể hiện được các khái niệm, nguyên tắc, các nội dung hướng dẫn khá đầy đủ và bao quát nên các điểm hạn chế cũng không có nhiều. Tuy nhiên, vẫn có thể nghiên cứu tiếp thu thêm một số nguyên tắc mới nêu tại các tiêu chuẩn TĐG quốc tế để hoàn thiện...

- Về phương pháp chiết trừ: Tiêu chuẩn TĐG số 11 đã bổ sung phương pháp chiết trừ để TĐG đất trong trường hợp không thu thập được các thửa đất trống tương tự đã giao dịch để so sánh mà chỉ tìm kiếm được thông tin về giao dịch của các BĐS có thửa đất tương tự với thửa đất cần định giá. Đây là một phương pháp TĐG chỉ áp dụng riêng đối với BĐS là đất đai. Một số tài liệu về TĐG đất thường gọi phương pháp này là phương pháp “so sánh gián tiếp”.

Về bản chất, phương pháp này là sự kết hợp của cách tiếp cận so sánh và cách tiếp cận chi phí và trên thực tế nhiều báo cáo kết quả TĐG, thay vì nhận định là phương pháp chiết trừ nhưng lại ghi nhận phương pháp so sánh kết hợp phương pháp chi phí. Về mặt kỹ thuật thì không sai nhưng so với quy định, việc cho rằng đó là sự kết hợp của phương pháp chi phí, phương pháp so sánh, dẫn đến thực hiện các bước TĐG không đúng theo hướng dẫn về phương pháp này tại tiêu chuẩn thì lại gây khó dễ cho viêc chấm điểm đánh giá chất lượng báo cáo của cơ quan quản lý nhà nước.

- Về phương pháp thặng dư: Tiêu chuẩn TĐG số 11 quy định chi tiết phương pháp thặng dư để TĐG các BĐS có tiềm năng phát triển, trong đó phân loại các trường hợp giả định về thời điểm phát sinh doanh thu phát triển và chi phí phát triển, chi tiết hơn các loại chi phí phát triển, lợi nhuận nhà đầu tư, cũng như đưa ra quy định cụ thể về tỷ suất chiết khấu.

Về cơ bản các tồn tại của phương pháp này cũng tương tự như đã phân tích ở cách tiếp cận thu nhập, bên cạnh đó, cần quy đỉnh rõ hơn các nội dung sau:

Một là, trên thực tế tên gọi của phương pháp thặng dư đã được sử dụng từ lâu trong hoạt động TĐG, tuy nhiên dễ gây hiểu lầm về giá trị thặng dư trong kinh tế - chính trị, mặc dù bản chất hoàn toàn khác nhau.

Hai là, từng loại chi phí đầu tư phát triển như: Chi phí hạ tầng kỹ thuật, chi phí xây dựng, chi phí thiết bị, chi phí quản lý dự án, chi phí đầu tư xây dựng, chi phí dự phòng... cần phải được quy định cụ thể hơn về nguồn thông tin cho từng loại chi phí, ưu tiên các thông tin có được từ các quy định của cơ quan hiện hành, tổng mức dự toán công trình đó; tránh trường hợp thẩm định viên ước lượng và thiếu biện luận, thiếu cơ sở áp dụng.

Ba là, tỷ suất chiết khấu đang quy định dựa trên cơ sở lãi suất cho vay kinh doanh BĐS trung hạn bình quân của 4 ngân hàng thương mại nhà nước, trong khi bản chất tỷ suất chiết khấu là khả năng sinh lợi của viêc sử dụng vốn vào dự án BĐS tiềm năng đang cần TĐG. Đây là vấn đề gây tranh cãi nhiều năm nay, do thị trường Việt Nam chưa minh bạch về thông tin liên quan đến dự án BĐS. Việc TĐV tìm kiếm thông tin về tỷ suất sinh lời là bất khả thi, nên việc quy định tỷ suất chiết khấu như hiện hành chỉ mang tính chất tạm thời.

Giải pháp hoàn thiện quy định về thẩm định giá bất động sản tại Việt Nam

Bài viết đề xuất sửa đổi quy định về TĐG BĐS hiện hành theo hướng chỉ quy định chung các nguyên tắc, các quy trình, cách tiếp cận và đi kèm những tài liệu hướng dẫn cụ thể hơn đối với chuẩn mực TĐG. Riêng với loại tài sản là BĐS, dựa trên hệ thống chuẩn mực chung, bài viết đề xuất xây dựng sổ tay hay bộ Tài liệu hướng dẫn TĐG BĐS. Trên nguyên tắc chung đó, đề xuất sửa đổi cụ thể riêng về loại hình TĐG BĐS như sau:

Thứ nhất, xây dựng hướng dẫn TĐG BĐS theo cách tiếp cận BĐS hiện hữu và BĐS tiềm năng theo thông lệ quốc tế, theo đó khai thác các nguồn thông tin, quy trình thẩm định giá, các cách tiếp cận, phương pháp theo từng loại cho phù hợp. Từ hai tiêu chuẩn cốt lõi này, xây dựng thêm các hướng dẫn thẩm định giá BĐS phục vụ mục đích cho vay thế chấp, mục đích tính thuế, bảo hiểm...

Thứ hai, đối với nội dung khảo sát BĐS: Dựa trên kinh nghiệm của TĐV đối với BĐS có tính phổ biến cao (như nhà phố, chung cư …) có thể uỷ quyền cho trợ lý TĐV đi khảo sát tài sản nhưng vẫn là người chịu trách nhiệm cho toàn bộ cuộc TĐG đó. Mẫu phiếu ủy quyền sẽ được quy định chi tiết nhưng nội dung chính bao gồm: Tên, chức vụ TĐV, trợ lý, công việc ủy quyền, thời gian ủy quyền, xác nhận của DN TĐG. Phiếu này sẽ là phần không tách rời trong hồ sơ TĐG.

Thứ ba, bổ sung các tiêu chuẩn về thu thập thông tin cụ thể áp dụng đối với từng loại hình BĐS: nhà ở, BĐS thương mại, văn phòng, BĐS công nghiệp; nguồn thông tin thu thập đối với các BĐS phục vụ các mục đích khác nhau: Mục đích cho vay thế chấp, hay tính thuế, bảo hiểm...Đồng thời, xây dựng mẫu phiếu thu thập thông tin ứng với từng loại BĐS, như: Phiếu thu thập thông tin đối với BĐS hiện hữu, phiếu đối với BĐS tiềm năng phát triển (dự án BĐS chưa bắt đầu xây dựng, dự án BĐS đang xây dựng, BĐS cũ, xuống cấp cần cải tạo, phát triển...).

Thứ tư, bổ sung các sổ tay về đo lường BĐS có thể trích dẫn các quy định từ Bộ Xây dựng liên quan đến kích thước, mật độ xây dựng, diện tích xây dựng, các quy định về chiều cao tối đa, xây dựng tầng hầm... Việc bổ sung các hướng dẫn này được tiếp thu từ tiêu chuẩn TĐG của Australia. Nội dung này là cần thiết, nó không chỉ đảm bảo tính thống nhất về đơn vị đo lường, tiêu chuẩn xây dựng, sử dụng trong các báo cáo kết quả TĐG, mà còn giúp TĐV nhận thức được tầm quan trọng của các tiêu chuẩn kỹ thuật trong trường hợp có khả năng sai thông số kỹ thuật, vượt quá chiều cao cho phép, hay sai mật độ xây dựng...

Thứ năm, về cách tiếp cận thu nhập áp dụng cho BĐS (bao gồm các phương pháp dòng tiền chiết khấu, phương pháp vốn hóa trực tiếp, phương pháp thặng dư): Hoàn thiện chi tiết hơn trong sổ tay TĐG về tỷ suất chiết khấu áp dụng cho cách tiếp cận thu nhập, không chỉ làm cơ sở của riêng hoạt động TĐV BĐS, mà còn là đầu vào của TĐV DN, tài sản vô hình, máy thiết bị...

Đối với các tiếp cận thu nhập áp dụng cho BĐS hiện hữu (thường áp dụng phương pháp dòng tiền chiết khấu) như: Tòa nhà khách sạn, toà văn phòng, trung tâm thương mại thì tỷ suất chiết khấu được sử dụng sẽ có cách phân tích khác với tỷ suất chiết khấu áp dụng cho BĐS tiềm năng (dự án trong tương lai, thường áp dụng phương pháp thặng dư).

Bổ sung một số hướng dẫn cụ thể hơn như các hướng dẫn về việc đánh giá sự biến thiên của kết quả TĐG khi thay đổi các biến đầu vào, đặc biệt đối với các phương pháp của cách tiếp cận thu nhập (có thể bổ sung một mục tại báo cáo kết quả TĐG). Điều này giúp TĐV cũng như người sử dụng kết quả TĐG nhận thức được tầm quan trọng của các yếu tố đầu vào, của các giả định, khi mà kết quả TĐG chỉ mang tính chất tương đối và phụ thuộc vào thị trường.

Thứ sáu, đề xuất đổi tên phương pháp thặng dư thành phương pháp giá trị còn lại (phương pháp phần còn lại) để tránh nhầm lẫn. Mặc dù tên gọi phương pháp thặng dư đã được sử dụng từ lâu, nhưng dễ gây nhầm lẫn với giá trị thặng dư trong triết học và bản chất thì hoàn toàn khác nhau.

Thứ bảy, nên thành lập một Dự án thu thập cơ sở dữ liệu về giá BĐS, phân tích thông tin, nghiên cứu hướng dẫn, xây dựng mô hình phân tích kỹ thuật thống kê, đồ thị áp dụng đối với lĩnh vực BĐS. Điều này là rất hữu ích đối với cách tiếp cận thị trường, tuy nhiên cần sự hỗ trợ không chỉ các chuyên gia về TĐG, mà còn các chuyên gia thống kê, kinh tế lượng đến từ các ban, ngành.

Tài liệu tham khảo:

- Các văn bản quy phạm pháp luật Luật Giá và các văn bản hướng dẫn;

- Vũ Thị Minh Thu (2017), Đề tài nghiên cứu khoa học cấp bộ, Hoàn thiện khuôn khổ pháp lý về thẩm định giá, Bộ Tài chính;

- International Valuation Standards Council (2019), International valuation standards 2020;

- International Valuation Standards Council (2021), International valuation standards 2022;

- International Valuation Standards Council (2022), International valuation standards 2023;

- Royal Institution of Chartered Surveyors (2020), “RICS Valuation – Global Standards”;

- The European Group of Valuers' Associations (2020), “European Valuation standards”;

- ASEAN Valuers Association (2016), “ASEAN valuation practice guide”.