Tác động của các tỷ số tài chính đến đo lường gian lận báo cáo tài chính

Thông tin trong báo cáo tài chính của công ty có tác động rất lớn đến quyết định của nhà đầu tư cũng như của ngân hàng. Gian lận báo cáo tài chính đã được đo lường cụ thể bằng nhiều mô hình toán học khác nhau như mô hình tính giá trị M-score của Beneish (1999) với 8 biến, cũng là 8 tỷ số tài chính quan trọng được chọn lọc từ báo cáo tài chính. Bài viết phân tích ảnh hưởng của 8 biến này đến kết quả đo lường việc gian lận báo cáo tài chính của các công ty ở Việt Nam qua các năm 2017 và 2018. Kết quả nghiên cứu cho thấy, 8 biến trong mô hình giải thích đạt 99,82% và 98,31% kết quả phát hiện gian lận báo cáo tài chính; trong đó, chỉ số phải thu khách hàng trên doanh thu thuần - DSRI là yếu tố quan trọng nhất, chiếm đến 89,43% và 96,11%.

Giới thiệu

Gian lận báo cáo tài chính là hành vi điều chỉnh một hoặc nhiều chỉ số trong báo cáo tài chính nhằm làm đẹp kết quả kinh doanh của công ty và tăng sức hấp dẫn với nhà đầu tư nhằm mang lại lợi ích cho công ty. Hành vi này làm tăng rủi ro đối với các nhà đầu tư, làm nhiễu thông tin thị trường, gây thiệt hại cho nền kinh tế. Mô hình Beneish sử dụng 8 tỷ số tài chính quan trọng trong báo cáo tài chính để đo lường khả năng gian lận báo cáo tài chính của các công ty dựa trên báo cáo tài chính của họ.

Nghiên cứu này phân tích tác động của 8 biến trong mô hình Beneish M-score đến kết quả của mô hình. Giá trị M-score là giá trị số học được tính toán bởi công thức chứa 8 tỷ số tài chính quan trọng trong báo cáo tài chính, được đưa ra bởi giáo sư Messod D. Beneish (Trường Đại học Indiana, Mỹ) vào năm 1999 và được sử dụng rộng rãi cho tới nay.

Đồng thời, nghiên cứu so sánh tác động của 8 biến trong mô hình đối với các công ty có thực hiện gian lận báo cáo tài chính và không có nhiều khả năng thực hiện gian lận báo cáo tài chính. Kết quả phân tích số liệu báo cáo tài chính của các công ty niêm yết trên thị trường chứng khoán Việt Nam trong 2 năm 2017 và 2018 cho thấy, có hơn 54% trong số 1.340 công ty niêm yết năm 2017, gần 50% trong số 1.433 công ty niêm yết năm 2018 có thực hiện hành vi điều chỉnh các tỷ số tài chính trong báo cáo tài chính, thể hiện ở M-score lớn hơn -2,22.

Số liệu, mô hình và phương pháp nghiên cứu

Số liệu

Số liệu được chọn lọc để phân tích là các tỷ số tài chính trong 2.773 báo cáo tài chính của các công ty niêm yết tại Việt Nam trong giai đoạn 2017 – 2018, cung cấp bởi StockPlus. Sau khi sử dụng mô hình dựa trên dồn tích của Beneish (1999), giá trị đo lường hành vi gian lận báo cáo tài chính được tính toán là một giá trị số gọi là M-score. Giá trị này được tính cho từng công ty qua từng năm. Mô hình Beneish để tính M-score được thể hiện như sau:

Beneish M-Score = -4,84 + 0,92*DSRI + 0,528*GMI + 0,404*AQI + 0,892*SGI + 0,115*DEPI – 0,172*SGAI + 4,679*TATA – 0,327*LVGI

Trong đó, M-score lớn hơn hoặc bằng -2.22 là một dấu hiệu thống kê cho thấy, công ty có khả năng là đối tượng thực hiện gian lận báo cáo tài chính với độ tin cậy 90%. M-score lớn hơn -1.78 là dấu hiệu cho thấy, công ty có khả năng là đối tượng thực hiện gian lận báo cáo tài chính với độ tin cậy 95%. M-score càng lớn thì khả năng công ty thực hiện gian lận báo cáo tài chính càng cao. Mô hình Beneish M-score chỉ ra hành vi gian lận báo cáo tài chính dựa trên lý thuyết thống kê. 8 biến được đưa vào mô hình bằng phương pháp PCA, tức là 8 biến này có giá trị riêng lớn nhất trong ma trận các tỷ số và các chỉ số trong báo cáo tài chính. Mô hình này được cho là có thể chỉ ra khả năng cao mà một công ty thực hiện việc điều chỉnh báo cáo tài chính nhằm trục lợi với xác suất đúng 76%.

Số liệu mẫu được chia thành 2 loại: Các công ty có các tỷ số tài chính với M-score lớn hơn hoặc bằng -2.22 và các công ty có các tỷ số tài chính với M-score nhỏ hơn -2.22. 8 tỷ số tài chính xuất hiện trong mô hình Beneish bao gồm DSRI, GMI, AQI, SGI, DEPI, SGAI, TATA, LVGI. Bảng 1 cụ thể đối với từng biến.

Sau khi tính M-score bằng mô hình Beneish, số liệu được mô tả cụ thể tại Bảng 2.

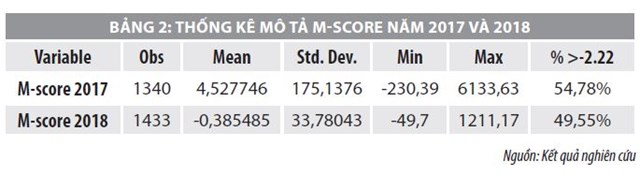

Số công ty niêm yết tại thị trường chứng khoán Việt Nam vào các năm 2017 và 2018 không khác nhau đáng kể, tuy nhiên tình trạng gian lận báo báo tài chính mà cụ thể là điều chỉnh các tỷ số tài chính khiến cho M-score thay đổi thì khác nhau rất đáng kể. M-score trung bình trong năm 2017 là 4,53 lớn hơn rất nhiều so với -2,22. Độ lệch chuẩn lên tới 175, gấp tới 39 lần so với giá trị trung bình. Điều này thể hiện biến động rất lớn trong số liệu báo cáo tài chính nói chung. Không đáng ngạc nhiên khi sẽ có nhiều công ty với M-score nhỏ, nhỏ nhất là -230; và có nhiều công ty có M-score lớn, thậm chí lên đến hơn 6.000, Mặc dù chỉ có trên 50% các công ty có khả năng thực hiện hành vi gian lận báo cáo tài chính thể hiện qua giá trị M-score. Tuy nhiên, với số liệu được mô tả như ở Bảng 2, thông tin về các chỉ số trong báo cáo tài chính đã bị làm nhiễu rất nhiều.

Năm 2018, vẫn có khoảng 50% công ty có hành vi gian lận báo cáo tài chính. Số liệu cho thấy, M-score trung bình giảm đáng kể, chỉ còn -0,39, tuy nhiên, giá trị này vẫn lớn hơn -2,22. Độ lệch chuẩn cũng giảm từ 175 chỉ còn trên 33. Nhưng độ lệch chuẩn này lại lớn hơn giá trị trung bình gần 90 lần, điều này cho thấy, so với năm 2017, tình trạng làm nhiễu các chỉ số trong báo cáo tài chính tuy có giảm về mặt bằng chung, nhưng lại có những trường hợp số liệu báo cáo tài chính bị điều chỉnh rất lớn. 8 tỷ số tài chính trong công thức để tính M-score được mô tả tại Bảng 3.

8 tỷ số tài chính này được chia thành 2 nhóm: nhóm thứ nhất là đối với các công ty có M-score nhỏ hơn -2,22; nhóm thứ hai là đối với các công ty có M-score lớn hơn -2,22. Số liệu mô tả cho thấy, các tỷ số tài chỉnh ở nhóm thứ hai đều lớn hơn nhóm thứ nhất, trong đó giá trị trung bình của nhóm thứ hai lớn hơn so với nhóm thứ nhất; đáng kể hơn cả là độ lệch chuẩn và giá trị lớn nhất có sự sai khác nhau rất nhiều. Điều này cho thấy, ở nhóm các công ty có hành vi điều chỉnh các chỉ số trong báo cáo tài chính việc điều chỉnh số liệu là khá rõ ràng. Trong 8 tỷ số tài chính được liệt kê ở trên, sự khác nhau ở 2 nhóm: nhóm các công ty ít có khả năng gian lận và nhóm các công ty có nhiều khả năng gian lận báo cáo tài chính, thì sự sai khác lơn hơn cả thuộc về biến DSRI. DSRI là chỉ số phải thu khách hàng trên doanh thu thuần. Sự điều chỉnh số liệu của biến này trong báo cáo tài chính là lớn nhất.

Các mô hình

8 mô hình hồi quy OLS được sử dụng để kiểm 8 giả thiết về ý nghĩa thống kê của tám biến đối với giá trị đo lường gian lận báo cáo tài chính thể hiện qua số M-score.

Các giả thiết cần kiểm định bao gồm:

H1: Có mối quan hệ đáng kể giữa DSRI và M-score

H2: Có mối quan hệ đáng kể giữa GMI và M-score

H3: Có mối quan hệ đáng kể giữa AQI và M-score

H4: Có mối quan hệ đáng kể giữa SGI và M-score

H5: Có mối quan hệ đáng kể giữa DEPI và M-score

H6: Có mối quan hệ đáng kể giữa SGAI và M-score

H7: Có mối quan hệ đáng kể giữa TATA và M-score

H8: Có mối quan hệ đáng kể giữa LVGI và M-score

Tương ứng, 8 mô hình hồi quy tuyến tính OLS sẽ được sử dụng để xem xét tính có ý nghĩa về mặt thống kê đối với từng mô hình.

Kết quả nghiên cứu

Kết quả hồi quy tuyến tính OLS cho 8 mô hình kiểm định ý nghĩa thống kê và mức độ tác động của tám tỷ số tài chính đến kết quả đo lường gian lận báo cáo tài chính được trình bày tại 2 Bảng 3 và 4, lần lượt đối với số liệu báo cáo tài chính tại các công ty ở Việt Nam năm 2017 và năm 2018.

Số liệu được chia làm 2 nhóm: Nhóm đối với các công ty ít có khả năng gian lận và nhóm có nhiều khả năng là công ty thực hiện hành vi gian lận.

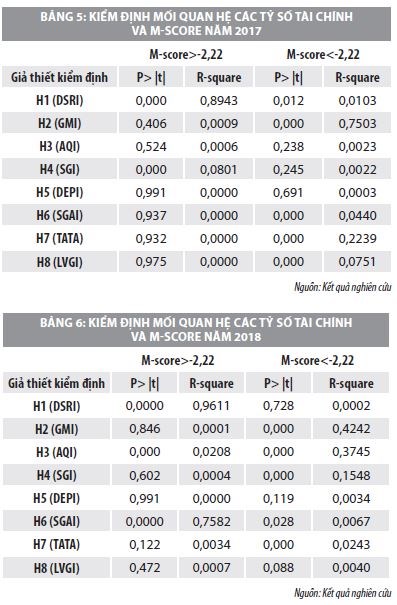

Với số liệu là báo cáo tài chính các năm 2017 và 2018, kết quả hồi quy cho thấy, sự trái ngược rất lớn giữa vai trò của các biến trong công thức tính giá trị M-score để đo lường mức độ gian lận báo cáo tài chính đặc biệt là đối với biến DSRI. Đối với nhóm có nguy cơ cao, tức là nhóm các công ty có M-score lớn hơn -2,22, DSRI giải thích 89,43% và 96,11% cho giá trị M-score. Ngược lại, đối với nhóm các công ty có M-score<-2,22, DSRI chỉ giải thích được 1,03% và 0,02% cho M-score. Thậm chí, với số liệu năm 2018, hệ số cho DSRI còn không có ý nghĩa thống kê. Tương tự như vậy, kết quả hồi quy biến GMI cho thấy có sự khác biệt rất lớn giữa 2 nhóm số liệu được chia. Đối với nhóm có M-score>-2,22, GMI chỉ giải thích được 0,09% và 0,01%, nhưng lại giải thích tới 75% và 42% cho giá trị M-score ở nhóm có M-score<-2,22.

Các bảng giá trị kết quả kiểm định các hệ số gắn với 8 tỷ số tài chính trong mô hình Beneish (1999) cũng cho thấy, sự thay đổi về mức độ giải thích của các biến trong mô hình qua các năm. Sự phân chia số liệu thành 2 nhóm: Nhóm có ít khả năng và nhóm có nhiều khả năng thực hiện gian lận báo cáo tài chính cũng làm hiện rõ biến DSRI có mức độ tác động lớn nhất đến gian lận báo cáo tài chính. Sự điều chỉnh biến này sẽ kéo theo sự thay đổi đáng kể nhất giá trị đo lường gian lận. Tại Việt Nam vào các năm 2017 và 2018, DSRI cũng là biến có độ biến động lớn nhất trong số liệu thu thập được.

Kết luận

Gian lận báo cáo tài chính được phát hiện bởi mô hình Beneish thông qua giá trị M-score, sử dụng 8 tỷ số tài chính và được tính toán bằng cách thu thập các chỉ số tài chính trong báo cáo tài chính. Sử dụng mô hình này, nghiên cứu đã chỉ ra có khoảng 50% các công ty ở Việt Nam thực hiện hành vi điều chỉnh báo cáo tài chính nhằm trục lợi. Các công ty này có giá trị M-score lớn hơn -2,22. Cả hai năm 2017 và 2018, tình trạng điều chỉnh số liệu trong báo cáo tài chỉnh đều lớn, năm 2018 có giảm về giá trị trung bình, tuy nhiên mức độ điều chỉnh lại lớn hơn năm 2017 rất nhiều. Việc gian lận báo cáo tài chính làm nhiễu thông tin công bố đến các nhà đầu tư, ảnh hưởng đến đánh giá, đầu tư và chính sách.

Các mô hình kiểm định cho thấy, DSRI là biến có tác động lớn nhất đến giá trị M-score. Biến này giải thích 89% và 96% kết quả đo lường gian lận báo cáo tài chính ở nhóm các công ty có nhiều khả năng gian lận báo cáo tài chính. Tuy nhiên, đối với các công ty có khả năng thực hiện gian lận báo cáo tài chính thì biến GMI lại là biến giải thích nhiều nhất cho M-score, 75% và 42%. DEPI, TATA, LVGI hầu như không có ý nghĩa thống kê trong việc tính toán giá trị đo lường gian lận này. Vì DSRI có tác động lớn nhất đến kết quả đo lường gian lận báo cáo tài chính, nên không ngạc nhiên khi DSRI cũng là tỷ số tài chính được có độ biến động lớn nhất trong các báo cáo tài chính tại Việt Nam cả năm 2017 và 2018.

Như vậy, để kiểm soát được việc các công ty điều chỉnh các chỉ số trong báo cáo tài chính nhằm mang lại lợi ích riêng cho công ty, nghiên cứu này khuyến nghị có thể thực hiện các biện pháp về thay đổi chính sách, trong đó tập trung vào các quy tắc kế toán kiểm toán nhằm vào tỷ số DSRI của các công ty niêm yết hiện nay.

Tài liệu tham khảo:

StockPlus (2018), Báo cáo tài chính của các công ty niêm yết tại Việt Nam năm 2017 và năm 2018;

Beneish, M.D. (1999), "Incentives and Penalties Related to Earnings Overstatements That Violate GAAP.” Forthcoming, The Accounting Review, vol. 74, no. 4 (October);

Beneish, M.D., (1999), The Detection of Earnings Manipulation, Financial Analysts Journal 55, 24–36. https://doi.org/10.2469/faj.v55.n5.2296;

Beneish, M.D., Lee, C.M.C., Nichols, D.C., n.d. To Catch a Thief: Can forensic accounting help predict stock returns? 36.