Kiểm định tính tuân thủ pháp luật thuế của hộ kinh doanh cá thể tại các làng nghề Việt Nam

Tuân thủ thuế của người nộp thuế (NNT) thể hiện ở việc chấp hành đầy đủ, kịp thời và đúng đắn các quy định của pháp luật thuế. Dựa trên lý thuyết hành vi, tác giả khảo sát 275 hộ kinh doanh cá thể trong các làng nghề ở Việt Nam để nhận diện những yếu tố ảnh hưởng đến tính tuân thủ, tự nguyện nộp thuế của các hộ kinh doanh cá thể. Trên cơ sở đó, bài viết đề xuất một số khuyến nghị nhằm giúp nâng cao tính tuân thủ pháp luật thuế đối với hộ kinh doanh cá thể ở các làng nghề Việt Nam.

Cơ sở lý thuyết về tuân thủ pháp luật thuế

Thuế xuất hiện đồng thời với Nhà nước dưới nhiều hình thức khác nhau. Từ khi chính sách thuế ra đời, thì nghĩa vụ thuế của NNT được hình thành.

Nghiên cứu về thuế có thể tiếp cận từ các lĩnh vực đa ngành như luật, kinh tế, kế toán, tâm lý học và tài chính công (McKerchar, 2010). Trong đó, nghiên cứu về hành vi của NNT và nghiên cứu hành vi tuân thủ pháp luật thuế (hoặc không tuân thủ quy định thuế) là chủ đề được nhiều học giả quan tâm nghiên cứu trong nhiều thập kỷ qua.

Kirchler (2007) cho rằng, tuân thủ pháp luật thuế là khả năng và sự sẵn lòng của đối tượng nộp thuế thực hiện theo quy định của pháp luật thuế; kê khai thu nhập chính xác mỗi năm và thanh toán đủ số tiền thuế đúng thời gian quy định (Andreoni và cộng sự, 1998).

Theo Palil và Mustapha (2011), tuân thủ pháp luật thuế là hành động của NNT, công khai chính xác tất cả các khoản thu nhập chịu thuế và thanh toán tất cả các khoản thuế phải nộp trong thời hạn quy định mà không phải chờ đợi hành động của cơ quan thuế. Khi đó, tuân thủ pháp luật thuế là việc NNT sẵn sàng đáp ứng các nghĩa vụ thuế của họ theo các quy tắc hiện hành mà không cần phải kiểm tra, điều tra, cảnh báo hoặc đe dọa, khi áp dụng các biện pháp trừng phạt cả về mặt pháp lý và hành chính (Gunadi, 2005).

Vì vậy, hành vi tuân thủ pháp luật thuế là việc NNT sẵn sàng tuân theo luật thuế vì phát triển kinh tế và công bằng xã hội của một quốc gia (Erard và Feinstein,1998) và hành vi này mang tính tự nguyện tuân thủ của NNT. Như vậy, tuân thủ pháp luật thuế tự nguyện là việc nộp tiền thuế chính xác, đầy đủ và đúng thời hạn mà không cần đến những nỗ lực ép buộc của Chính phủ (Kirchler và cộng sự, 2008).

Đề xuất giả thuyết về hành vi tuân thủ pháp luật thuế

Từ cơ sở lý thuyết, tác giả đề xuất các giả thuyết về hành vi tuân thủ pháp luật thuế của hộ kinh doanh cá thể ở các làng nghề Việt Nam như sau:

- Tinh thần thuế: Tinh thần thuế là “động cơ nội tại để trả thuế phát sinh từ nghĩa vụ đạo đức - đóng thuế như một đóng góp cho xã hội” (Cummings và cộng sự (2009). Khi đó, NNT tự nguyện nộp thuế ngay cả trong điều kiện cưỡng chế thuế thấp do động cơ nội tại của họ, bắt nguồn từ nhận thức nộp thuế là nghĩa vụ (Cummings và cộng sự (2009).

Alabede và cộng sự (2011b) cho rằng, tinh thần thuế tích cực có ảnh hưởng tích cực đến hành vi tuân thủ pháp luật thuế (Riahi-Belkaoui (2004); Cummings và cộng sự (2009); Bonatti và Lorenzetti (2016); Taing and Chang (2020); Devos (2013) và tinh thần thuế là các yếu tố ảnh hưởng thuận chiều đến hành vi tuân thủ pháp luật thuế (Malik và Younus (2020).

Tuy nhiên, một loạt nghiên cứu ở châu Âu và châu Mỹ đã chỉ ra mối tương quan tiêu cực giữa tinh thần thuế và hành vi tuân thủ pháp luật thuế trong nền "kinh tế bóng đêm": ở những khu vực này, động lực nộp thuế cao nhưng tính tuân thủ lại thấp (Torgler (2005), Alm và Torgler (2006), Barone và Mocetti (2009)). Alice Guerra và Brooke Harrington (2018); Fjeldstad và cộng sự (2019) cũng đưa ra kết luận, tuân thủ pháp luật thuế của doanh nghiệp không tương quan với tinh thần. Vì vậy, giả thuyết được đề xuất như sau:

Giả thuyết 1 (H1): Tinh thần thuế có mối quan hệ thuận chiều với hành vi tuân thủ pháp luật thuế của hộ kinh doanh cá thể ở các làng nghề Việt Nam.

- Chuẩn mực chủ quan: Chuẩn mực chủ quan là nhận thức về cách mà hầu hết mọi người quan trọng (người thân, bạn bè, đồng nghiệp, đối tác kinh doanh) đối với một cá nhân tin rằng anh ta /cô ta nên hành động (Fishbein và Ajzen, 1975). Chuẩn mực chủ quan có thể giúp các cá nhân xác định xem việc tuân thủ pháp luật thuế và điều này sẽ nhận được sự chấp thuận của các thành viên quan trọng nhất với họ (Aronson và cộng sự (2010).

Theo Bobek và Hatfield (2003); Natrah Saad (2012) (Andi Nurwanah và cộng sự (2018); Lidija Hauptman và cộng sự (2015); Damayanti và cộng sự (2015) chuẩn mực chủ quan có mối quan hệ tích cực đến ý định và hành vi tuân thủ pháp luật thuế. Vì vậy, giả thuyết được đề xuất như sau:

Giả thuyết 2 (H2): Chuẩn mực chủ quan có mối quan hệ thuận chiều với hành vi tuân thủ pháp luật thuế của hộ kinh doanh cá thể ở các làng nghề Việt Nam.

- Nhận thức về sự công bằng: Theo Smith và Kinsey (1987), một hệ thống thuế được định nghĩa là công bằng khi NNT được đánh thuế dựa trên khả năng chi trả của họ. Nhiều nghiên cứu đã chỉ ra công bằng của hệ thống thuế tạo nên hành vi tuân thủ giữa những NNT (Spicer và Becker (1980), Alm và cộng sự (1992), Hite và Roberts (1992), Shih-Ying và Mei-Jane (2005), Azmi và cộng sự (2008), Merima và cộng sự (2013), Siahaan (2012)).

Faizal và Palil (2015) khẳng định, mối quan hệ tích cực giữa nhận thức công bằng của hệ thống thuế và hành vi tuân thủ pháp luật thuế của NNT. Fany Inasius (2018), Doreen Musimenta và cộng sự (2017) cũng đồng thuận với khẳng định trên. Manchilot Tilahun (2018) cũng cho rằng, sự công bằng là một trong những yếu tố ảnh hưởng đến sự tuân thủ và tự nguyện của NNT. Vì vậy, giả thuyết được đề xuất như sau:

Giả thuyết 3 (H3): Nhận thức về sự công bằng có mối quan hệ thuận chiều với hành vi tuân thủ pháp luật thuế của hộ kinh doanh cá thể ở các làng nghề Việt Nam.

- Nhận thức về thuế: Nhận thức về thuế là sự hiểu biết của NNT về các quy định pháp luật thuế và về vấn đề thuế cụ thể có liên quan (Taing và Chang, 2020). Gia tăng nhận thức về thuế của NNT là biện pháp không thể thiếu trong việc nâng cao tính tuân thủ của NNT (Jatmiko, 2006).

Taing and Chang (2020) trong nghiên cứu với chủ đề các yếu tố ảnh hưởng đến ý định tuân thủ pháp luật thuế của NNT đã chỉ ra nhận thức về thuế không có ý nghĩa thống kê, vì vậy giả thuyết được đề xuất như sau:

Giả thuyết 4 (H4): Nhận thức về thuế có mối quan hệ thuận chiều với hành vi tuân thủ pháp luật thuế của hộ kinh doanh cá thể ở các làng nghề Việt Nam.

- Tin tưởng vào chính phủ: Tin tưởng vào chính phủ (cơ quan thuế) là ý kiến chung của các cá nhân và nhóm xã hội rằng, cơ quan thuế làm việc có ích cho lợi ích chung (Kirchler và cộng sự, 2008). Niềm tin được coi là yếu tố chính trong việc giải thích sự tuân thủ quy định thuế của những NNT cá nhân (Kogler và cộng sự, 2013). Như vậy, sự gia tăng lòng tin dẫn đến sự gia tăng sự tuân thủ tự nguyện (Wahl, Kastlunger và Kirchler (2010); Benk và Budak (2012); Kastlunger và cộng sự (2013); Yasa và Martadinata (2018); Abba Ya’u và Natrah Saad (2019); Da Silva và cộng sự (2019)).

Tuy nhiên, nghiên cứu của Taing và Chang (2020) cho rằng, chưa có cơ sở để khẳng định về mối quan hệ giữa tin tưởng vào chính phủ và hành vi tuân thủ quy định thuế của người dân ở Campuchia. Vì vậy, giả thuyết được đề xuất như sau:

Giả thuyết 5 (H5): Tin tưởng vào chính phủ có tác động tích cực đến hành vi tuân thủ pháp luật thuế của hộ kinh doanh cá thể ở các làng nghề Việt Nam.

- Thông tin về thuế: Thông tin thuế là mức độ chính xác, kịp thời và đầy đủ của thông tin về thuế mà NNT nhận được từ cơ quan quản lý thuế (Chen, 2010). Kornhauser (2005) cho rằng, cần phải cải thiện việc công khai thông tin thuế như vậy mới có thể nâng cao nhận thức của NNT. Lefebvre và cộng sự (2015) nhận thấy rằng, khi người trả lời nhận được thông tin tích cực về việc tuân thủ quy định thuế thì hành vi của họ không bị ảnh hưởng.

Ngược lại, khi họ nhận được thông tin tiêu cực, chẳng hạn như thông tin khẳng định tỷ lệ trốn thuế cao thì tỷ lệ không tuân thủ của họ tăng lên đáng kể. Devos và Zackrisson (2015) thực hiện một nghiên cứu so sánh giữa Úc và Na Uy về việc công bố thông tin thuế công khai, kết quả chỉ ra rằng việc công bố thông tin thuế công khai có tác động tích cực đến việc tuân thủ pháp luật thuế. Trong khi đó, Taing and Chang (2020) nghiên cứu về ý định tuân thủ pháp luật thuế của NNT ở Campuchia, kết quả chỉ ra thông tin thuế không có ý nghĩa thống kê trong nghiên cứu này, vì vậy, giả thuyết được đề xuất:

Giả thuyết 6 (H6): Có mối quan hệ giữa thông tin thuế và hành vi tuân thủ pháp luật thuế của hộ kinh doanh cá thể ở các làng nghề Việt Nam.

Yếu tố ảnh hưởng đến hành vi tuân thủ pháp luật thuế của hộ kinh doanh cá thể ở các làng nghề Việt Nam

Dựa trên lý thuyết hành vi có kế hoạch và thông qua phương pháp lấy mẫu thuận tiện, tác giả tiến hành khảo sát các hộ kinh doanh cá thể ở các làng nghề Việt Nam để nhận diện những yếu tố ảnh hưởng đến tính tuân thủ pháp luật thuế, tự nguyện nộp thuế của các hộ kinh doanh cá thể.

Kết quả khảo sát với 275 phiếu khảo sát hợp lệ được đưa vào phân tích. Mẫu nghiên cứu chủ hộ kinh doanh cá thể là nam giới (chiếm 41,09%) và là nữ giới (chiếm 58,91%), trong đó, phần lớn trong nhóm có độ tuổi từ 41-50 chiếm 45,09%, nhóm tuổi từ 31-40 chiếm 37,45%. Trình độ học vấn của chủ hộ kinh doanh cá thể tham gia khảo sát chủ yếu đã tốt nghiệp Trung cấp trở lên chiếm 41,46%. Số lượng chủ hộ kinh doanh cá thể có kinh nghiệm kinh doanh từ 6-10 năm chiếm tỷ lệ lớn nhất trong tổng số quan sát, cụ thể là 32,36%. Thu nhập hàng năm của hộ kinh doanh cá thể từ 300-500 triệu chiếm tỷ lệ lớn nhất là 29,82%.

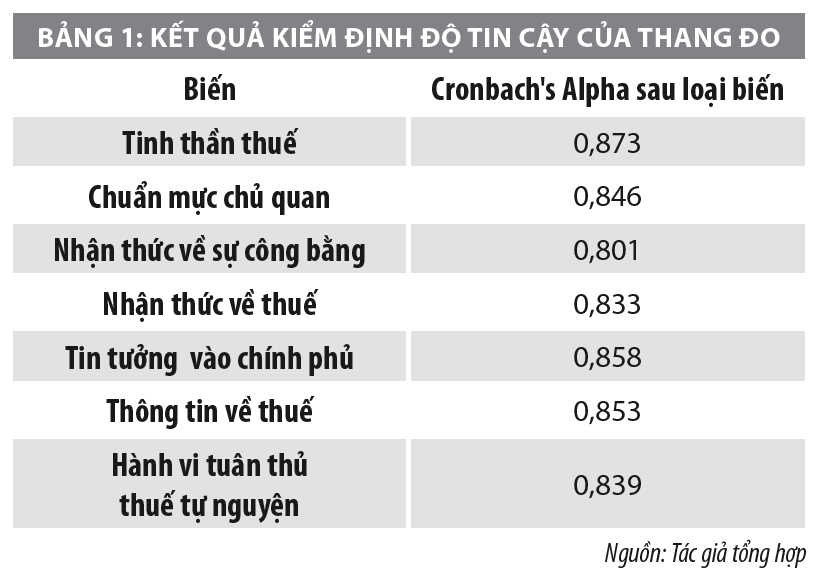

Trên cơ sở mẫu thu được, tác giả tiến hành phân tích độ tin cậy (Cronbach’s Alpha) của các thang đo, phân tích nhân tố khám phá (EFA), kiểm định thang đo bằng phân tích nhân tố khẳng định (CFA). Kết quả cho thấy, các thang đo đảm bảo độ tin cậy đủ điều kiện thực hiện các kiểm định tiếp theo.

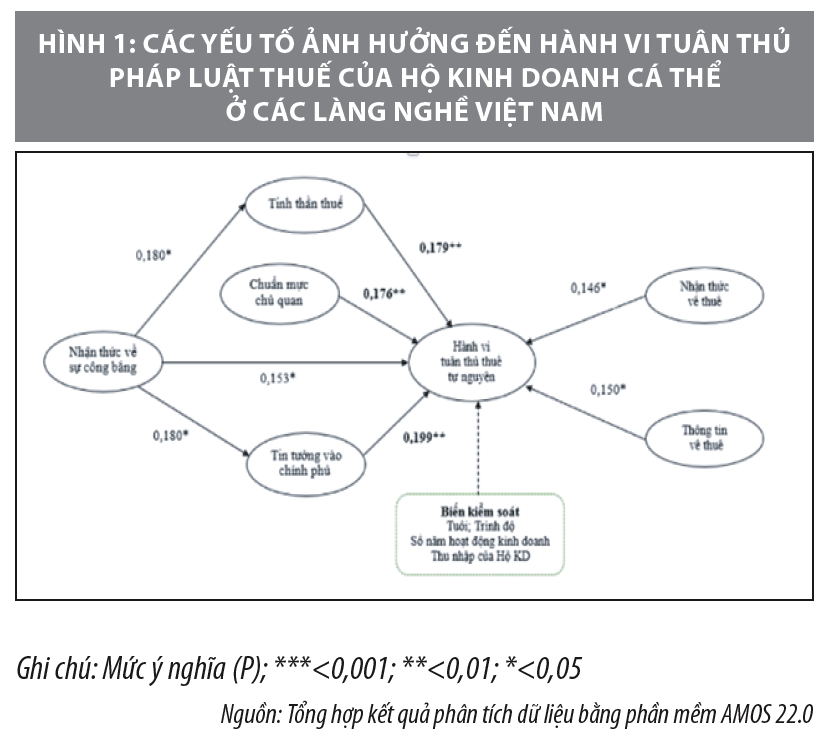

Tiếp đến tác giả tiến hành kiểm định mô hình bằng phân tích cấu trúc tuyến tính (SEM), kiểm định các giả thuyết nghiên cứu, qua đó thu được kết quả tại Hình 1.

Kết quả nghiên cứu chỉ ra rằng, các yếu tố về tinh thần thuế, chuẩn mực chủ quan, nhận thức sự công bằng về thuế, tin tưởng vào chính phủ, nhận thức về thuế, thông tin về thuế đều có mối quan hệ thuận chiều đến hành vi tuân thủ pháp luật thuế (tự nguyện) của các hộ kinh doanh cá thể ở các làng nghề Việt Nam.

Tin tưởng vào chính phủ, tinh thần thuế và chuẩn mực chủ quan của NNT có ảnh hưởng tích cực và lần lượt là những yếu tố tác động nhiều nhất đến hành vi tuân thủ pháp luật thuế; đồng thời, có mối quan hệ nghịch chiều và không phải là những yếu tố tác động nhiều nhất đến hành vi tuân thủ của hộ kinh doanh cá thể ở các làng nghề Việt Nam.

Một số khuyến nghị

Trên cơ sở kết quả nghiên cứu và giả thuyết đề xuất, bài viết đưa ra một số khuyến nghị góp phần nâng cao tính tuân thủ pháp luật thuế của hộ kinh doanh cá thể ở làng nghề Việt Nam như sau:

Tạo môi trường thuận lợi để hộ kinh doanh cá thể hoạt động và phát triển

Một là, tạo ra môi trường pháp lý rõ ràng, nhất quán, ổn định phù hợp với thực tiễn hoạt động sản xuất kinh doanh của hộ kinh doanh. Cần có quy hoạch, kế hoạch và chiến lược phát triển và chính sách ưu đãi đầu tư cho hộ kinh doanh cá thể. Nâng cao trình độ nhận thức, năng lực làm việc và đạo đức của cán bộ công chức, thực hiện nghiêm túc những chủ trương, chính sách của Nhà nước về phát triển hộ kinh doanh và quản lý thuế đối với khu vực này.

Hai là, tạo điều kiện thuận lợi, hỗ trợ hộ kinh doanh phát triển sản xuất kinh doanh. Xây dựng hệ thống hạ tầng cơ sở, đẩy mạnh đô thị hoá, hỗ trợ tín dụng, khuyến khích phát triển hộ kinh doanh ở nông thôn, các làng nghề truyền thống, hỗ trợ đào tạo nghề, nâng cao năng lực quản lý. Xây dựng, duy trì và nâng cao chất lượng hoạt động cung cấp thông tin; tổ chức các hiệp hội ngành hàng của hộ kinh doanh, khuyến khích các dịch vụ tư vấn cho hộ kinh doanh.

Ba là, tăng cường thông tin tuyên truyền để nâng cao ý thức pháp luật cho nhân dân, hình thành sự quan tâm và niềm tin đối với pháp luật.

Đa dạng hình thức hỗ trợ về thuế với hộ kinh doanh cá thể

Các hình thức hỗ trợ hộ kinh doanh phải đa dạng, phong phú và gần gũi. Việc cung cấp các tài liệu này cũng cần được mở rộng hơn để hộ kinh doanh có thể dễ dàng tiếp cận và tìm hiểu. Bên cạnh đó, tiếp tục hoàn thiện Cổng thông tin điện tử, với cơ sở dữ liệu đầy đủ, đường truyền tốc độ cao và ổn định, tạo điều kiện để mọi người dân có thể tra cứu pháp luật về thuế và trao đổi các thông tin một cách nhanh chóng, thuận tiện.

Đồng thời, mở rộng hoạt động hỗ trợ, dịch vụ cung cấp thông tin, tư vấn thuế. Tạo điều kiện cho các trung tâm dịch vụ cung cấp thông tin và hướng dẫn hộ kinh doanh hiểu rõ chính sách thuế, nắm được đầy đủ quy định về thuế, khuyến khích sử dụng dịch vụ nộp thuế. Đặc biệt, để thúc đẩy dịch vụ tư vấn thuế phát triển cần đẩy mạnh thông tin tuyên truyền, hỗ trợ đào tạo, nâng cao năng lực của các chuyên gia tư vấn; cải thiện điều kiện cung cấp thông tin cho các tổ chức và các nhà tư vấn…

Tài liệu tham khảo:

1. Braithwaite, V. (2007), Taxation and Good Governance, University House Lecture and House Dinner Series, Australian National University, Canberra. www.vab.anu.edu.au/present/taxunihouse.pdf;

2. James, S. and Alley, C. (2004), Tax Compliance, Self Assessment and Tax Administration, Journal of Financial and Management in Public Services, 2, 27-42;

3. Kirchler E (2007), The economic psychology of tax behaviour, Cambridge University Press, Cambridge;

4. Kirchler, E., Hoelzl, E., & Wahl, I. (2008), Enforced versus voluntary tax compliance: The “slippery slope” framework, Journal of Economic Psychology, 29(2), 210–225;

5. Kogler, C., Batrancea, L., Nichita, A., Pantya, J., Belianin, A., & Kirchler, E. (2013), Trust and power as determinants of tax compliance: Testing the assumptions of the slippery slope framework in Austria, Hungary, Romania and Russia, Journal of Economic Psychology, 34, 169–180;

6. Palil, M.R. and Mustapha, A.F. (2011), Tax Audit and Tax Compliance in Asia: A Case Study of Malaysia, European Journal of Social Sciences, 24, 7-32;

7. Singh, V. and Bhupalan, R. (2001), The Malaysian Self Assessment System of Taxation: Issues and Challenges, Tax National, 12-17.

(*) NCS. Nguyễn Quỳnh Trang - Học viện Ngân hàng.

(**) Bài đăng trên Tạp chí Tài chính số kỳ 1 tháng 11/2021.