Yếu tố ảnh hưởng đến sự tuân thủ thuế thu nhập cá nhân tại Quảng Ngãi

Bài viết được thực hiện nhằm xác định các yếu tố ảnh hưởng đến sự tuân thủ thuế thu nhập cá nhân (TNCN) của người dân tại Quảng Ngãi, từ đó đưa ra các khuyến nghị góp phần nâng cao sự tuân thủ thuế TNCN của người nộp thuế.

Bài viết sử dụng phương pháp nghiên cứu định lượng thông qua việc khảo sát 312 người dân đã nộp thuế TNCN trên địa bàn tỉnh Quảng Ngãi trong năm 2020. Kết quả nghiên cứu cho thấy, có 5 yếu tố ảnh hưởng đến sự tuân thủ thuế TNCN của người nộp thuế tại Quảng Ngãi gồm: Xác suất bị kiểm tra, phát hiện không tuân thủ; Mức phạt; Hiểu biết về thuế; Nhận thức tính công bằng; Thuế suất, trong đó yếu tố thuế suất được xác định là có ảnh hưởng tiêu cực đến sự tuân thủ của người nộp thuế.

Đặt vấn đề

Thuế TNCN đã được nhiều quốc gia áp dụng từ rất sớm, điển hình như: Hà Lan đã đánh thuế TNCN từ năm 1797, Anh áp dụng từ năm 1799, Nhật Bản (năm 1887) đến nay đã có hơn 180 quốc gia áp dụng thuế TNCN.

Ở Việt Nam, thuế TNCN được áp dụng từ năm 1994 đối với người có thu nhập cao (Pháp lệnh số 33-L/CTN ngày 19/5/1994 của Ủy ban Thường vụ Quốc hội quy định về thuế thu nhập đối với người có thu nhập cao). Sau 25 năm Việt Nam áp dụng thuế TNCN, đến nay, sắc thuế này đã được sửa đổi, bổ sung nhiều lần.

Tuy nhiên, trong thực tiễn, việc quản lý thuế TNCN đã phát sinh một số tồn tại, hạn chế như: Tình trạng nhiều người có thu nhập thực tế ở mức phải có nghĩa vụ đóng thuế TNCN, nhưng họ không khai báo trung thực về mức thu nhập này, không đóng thuế TNCN trong thời gian dài; những người có thu nhập cao từ bán hàng online, các youtuber, người tham gia buôn bán, môi giới bất động sản, người có nhiều nguồn thu nhập khác nhau (phức tạp, khó thống kê)…

Thực trạng này tồn tại kéo dài nhiều năm tại các địa phương trên cả nước và tỉnh Quảng Ngãi cũng không ngoại lệ. Nhằm nâng cao mức độ tuân thủ thuế của người dân, cần có nghiên cứu về các yếu tố ảnh hưởng đến sự tuân thủ thuế TNCN của người dân tại tỉnh Quảng Ngãi.

Cơ sở lý luận và mô hình nghiên cứu

Cơ sở lý luận

Thuế TNCN là loại thuế trực thu, tính trên thu nhập của người nộp thuế sau khi đã trừ các thu nhập miễn thuế và các khoản được giảm trừ gia cảnh. Tại Việt Nam, theo quy định hiện hành, thu nhập chịu thuế của cá nhân là các khoản thu nhập hợp pháp từ kinh doanh, tiền công, tiền lương, chuyển nhượng vốn hoặ đầu tư vốn, bản quyền hay nhượng quyền thương mại, chuyển nhượng bất động sản, nhận thừa kế, biếu, tặng quà, trúng thưởng (Lê Quang Cường và Nguyễn Kim Quyến, 2016).

Tuân thủ thuế là báo cáo tất cả các khoản thu nhập, thanh toán toàn bộ nghĩa vụ thuế bằng cách thực hiện các điều khoản quy định của pháp luật, pháp lệnh hoặc các phán quyết của tòa án (Jackson và Milliron, 1986; Alm, 1991).

Sự tuân thủ tự nguyện trong nộp thuế, có thể hiểu là việc nộp và báo cáo kịp thời thông tin thuế cần thiết, tự đánh giá chính xác các khoản thuế còn nợ và thanh toán đúng hạn các khoản thuế này mà không cần đến hành động cưỡng chế (Silvani và Baer, 1997; Nguyễn Thị Lệ Thúy, 2011).

Việc nâng cao ý thức tự giác, tự nguyện của người dân trong việc hiện các nghĩa vụ đối với xã hội nói chung, nghĩa vụ thuế nói riêng là điều quan trọng mà xã hội cần hướng đến, vì thế trong phạm vi nghiên cứu này, sự tuân thủ thuế TNCN của người dân cũng được hiểu theo quan điểm tuân thủ mang tính tự nguyện theo quy định của pháp luật mà chưa cần thiết phải áp dụng các chế tài cưỡng chế.

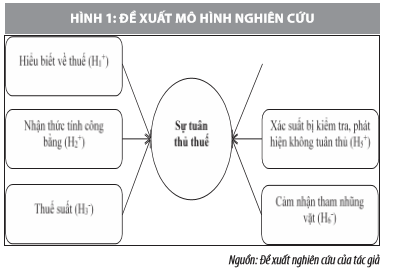

Mô hình nghiên cứu đề xuất

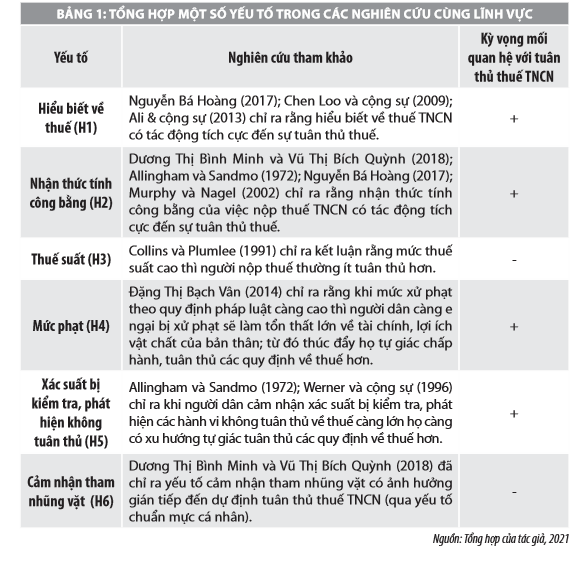

Đã có nhiều tác giả nghiên cứu về sự tuân thủ thuế TNCN điển hình như sau: Trên thế giới và tại Việt Nam, đến nay đã có nhiều tác giả nghiên cứu về sự tuân thủ thuế TNCN, Bảng 1 tổng hợp kết quả của một số nghiên cứu tiêu biểu.

Kết quả nghiên cứu của Chen Loo & cộng sự (2009), Ali và cộng sự (2013), Nguyễn Bá Hoàng (2017), Trương Thị Ngân (2020) chỉ ra rằng, những hiểu biết về thuế TNCN như mục đích của việc đánh thuế TNCN, quy trình nộp thuế, mức thuế suất tương ứng với các mức thu nhập của cá nhân, các điều kiện giảm trừ gia cảnh, các khoản thu nhập được miễn thuế TNCN… có tác động tích cực đến sự tuân thủ thuế.

Trên cơ sở đó, tác giả xây dựng giả thuyết H1 cho nghiên cứu này như sau: H1: Hiểu biết về thuế có tác động tích cực đếnsự tuân thủ thuế TNCN của người dân tại Quảng Ngãi.

Các nghiên cứu về sự tuân thủ thuế TNCN như Dương Thị Bình Minh và Vũ Thị Bích Quỳnh (2018); Allingham và Sandmo (1972); Nguyễn Bá Hoàng (2017); Murphy và Nagel (2002) đều chỉ ra rằng, nhận thức tính công bằng của việc nộp thuế TNCN có tác động tích cực đến sự tuân thủ thuế.

Trên cơ sở đó, xây dựng giả thuyết H2 cho nghiên cứu này như sau: H2: Nhận thức tính công bằng có tác động tích cực đến sự tuân thủ thuế TNCN của người dân tại Quảng Ngãi. Collins và Plumlee (1991) kết luận rằng, mức thuế suất cao thì người nộp thuế thường ít tuân thủ hơn.

Trái lại, Feinstein (1991) lại kết luận rằng, người nộp thuế tuân thủ cao hơn ở mức thuế suất cao. Kết quả nghiên cứu của Feinstein (1991) phù hợp hơn đối với những người có thu nhập ở mức cao, thậm chí rất cao trong xã hội (mức thu nhập càng cao thì thuế suất thuế TNCN càng cao).

Đối với địa bàn tỉnh Quảng Ngãi, phần lớn những người nộp thuế TNCN đều có mức thu nhập không quá cao nên phù hợp hơn với kết quả nghiên cứu của Collins và Plumlee (1991). Trên cơ sở đó, trong phạm vi nghiên cứu này kỳ vọng rằng, yếu tố thuế suất có tác động tiêu cực đến sự tuân thủ thuế; từ đó xây dựng giả thuyết H3 cho nghiên cứu này như sau: H3: Thuế suất có tác động tiêu cực đến sự tuân thủ thuế TNCN của người dân tại Quảng Ngãi.

Đặng Thị Bạch Vân (2014) trên cơ sở tổng hợp, đánh giá một số nghiên cứu về sự tuân thủ thuế TNCN cho rằng, khi mức xử phạt theo quy định pháp luật càngcao thì người dân càng e ngại bị xử phạt sẽ làm tổn thất lớn về tài chính, lợi ích vật chất của bản thân; từ đó thúc đẩy họ tự giác chấp hành, tuân thủ các quy định về thuế hơn.

Trên cơ sở đó, xây dựng giả thuyết H4 cho nghiên cứu này như sau: H4: Mức phạt có tác động tích cực đến sự tuân thủ thuế Trên cơ sở các giả thuyết nghiên cứu, tác giả, đề xuất mô hình nghiên cứu như Hình 1. Phương pháp nghiên cứu

Nghiên cứu này sử dụng phương pháp nghiên cứu định lượng. Mẫu khảo sát được chọn theo phương pháp thuận tiện; khảo sát đối với những người đã nộp thuế TNCN tại các cơ quan quản lý thuế trên địa bàn tỉnh Quảng Ngãi trong năm 2020; tiến hành khảo sát trong tháng 3/2021, phát ra 450 phiếu và thu về được 334 phiếu trả lời, trong đó có 312 phiếu trả lời hợp lệ.

Dữ liệu sau khi thu thập sẽ được làm sạch, sàn lọc để đưa vào phân tích dữ liệu. Kỹ thuật phân tích thống kê mô tả được sử dụng để đánh giá sơ bộ về đặc điểm mẫu khảo sát (tính phù hợp với tổng thể, cũng như khả năng đại diện của mẫu so với tổng thể; đánh giá độ tin cậy và giá trị (mức độ phân biệt và hội tụ) của thang đo các thành phần trong mô hình nghiên cứu bằng hệ số Cronbach’s alpha, phân tích nhân tố khám phá (EFA); kiểm định mô hình bằng phân tích hồi quy đa biến. Các thành phần trong mô hình nghiên cứu được đánh giá bởi thang đo Likert với 5 mức điểm (từ hoàn toàn không đồng ý đến hoàn toàn đồng ý).

Kết quả phân tích dữ liệu

Dữ liệu nghiên cứu được thu thập thông qua phỏng vấn phiếu khảo sát cho kết quả thống kê như sau: Về giới tính thì phần lớn những người nộp thuế TNCN tại Quảng Ngãi là nam (65,71%), tỷ lệ nữ thấp hơn nhiều (34,29%); về độ tuổi phần lớn tập trung vào nhóm tương đối lớn tuổi với 52,26% trên 40 tuổi, 35,90% từ 30 đến 40 tuổi và chỉ có 11,54% dưới 30 tuổi; về nghề nghiệp có 27,56% là công chức, viên chức, 60,58% là doanh nhân, quản lý các doanh nghiệp, các nhóm nghề nghiệp khác chỉ chiếm 11,86%; về thu nhập bình quân/ tháng có 65,38% từ 11-16 triệu đồng, 14,74% từ trên 16-21 triệu đồng,13,14% từ trên 21- 29 triệu đồng và 6,73% trên 29 triệu đồng.

Kết quả phân tích trên cho thấy, mẫu khảo sát có tính đại diện tương đối tốt khi có hầu hết các đối tượng thuộc các nhóm nghề nghiệp, độ tuổi, mức thu nhập bình quân/tháng và cũng tương đối phù hợp với tổng thể nghiên cứu khi có phần lớn những người nộp thuế TNCN là nam giới, ở độ tuổi tương đối lớn (trên 40 tuổi) và tập trung chủ yếu ở nhóm doanh nhân, quản lý các doanh nghiệp.

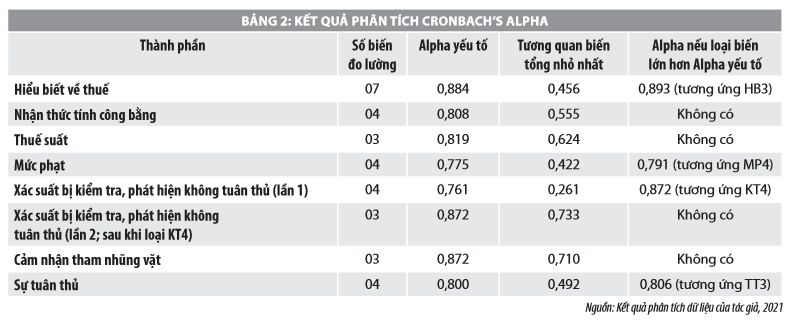

Kết quả phân tích Cronbach’s Alpha (Bảng 2) cho thấy có 06 thành phần của mô hình nghiên cứu (trừ yếu tố “xác suất bị kiểm tra, phát hiện không tuân thủ”) đều có Alpha yếu tố lớn hơn 0,6 và hệ số tương quan biến tổng nhỏ nhất lớn hơn 0,3 nên đạt yêu cầu về độ tin cậy thang thang đo.

Chỉ riêng yếu tố “xác suất bị kiểm tra, phát hiện không tuân thủ” có hệ số tương quan biến tổng nhỏ nhất tương ứng với biến đo lường KT4 bằng 0,261 < 0,3 nên không đạt yêu cầu về độ tin cậy thang đo, cần loại KT4 khỏi nghiên cứu.

Thực hiện phân tích Cronbach’s Alpha lần 2 đối với “Xác suất bị kiểm tra, phát hiện không tuân thủ” (sau khi loại KT4), kết quả cho thấy Alpha yếu tố bằng 0,872 > 0,6 và hệ số tương quan biến tổng nhỏ nhất bằng 0,733 > 0,3 nên đạt yêu cầu về độ tin cậy thang đo.

Thực hiện phân tích EFA đối với 24 biến đo lường thuộc 06 yếu tố trong mô hình nghiên cứu cho thấy, giá trị KMO = 0,827 > 0,5 và mức ý nghĩa trong kiểm định Bartlett = 0,000 < 0,05 nên phân tích EFA là thích hợp.

Tiếp tục phép quay Varimax, kết quả tại Bảng 3 cho thấy, tại giá trị Eigenvalues còn lớn hơn 1 (bằng 1,266) thì 24 biến đo lường thuộc 06 yếu tố trong mô hình nghiên cứu đã trích vào nguyên gốc tại 06 yếu tố này với giá trị phương sai rút trích được là 68,564% > 50% nên phân tích EFA là chấp nhận được.

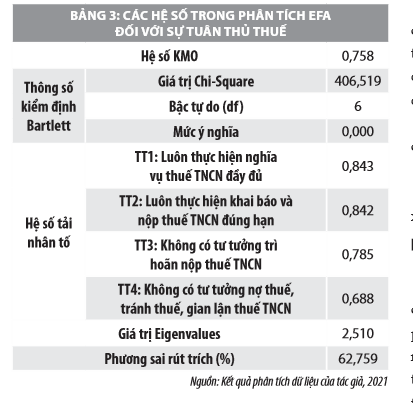

Đồng thời, hệ số tải nhân tố của 24 biến đo lường này đều lớn hơn 0,5 nên đạt yêu cầu về giá trị thang đo. Tiếp tục thực hiện phân tích EFA đối với 04 biến đo lường sự tuân thủ thuế bằng phương pháp rút trích Principal Components và phép quay Varimax, kết quả tại Bảng 4.

Kết quả phân tích tại Bảng 4 cho thấy, giá trị KMO = 0,758 > 0,5 và mức ý nghĩa trong kiểm định Bartlett = 0,000 < 0,05 nên phân tích EFA là thích hợp.

Đồng thời, tại giá trị Eigenvalues còn lớn hơn 1 (bằng 2,510) thì 04 biến đo lường sự tuân thủ thuế đã trích vào nguyên gốc tại 01 nhân tố với giá trị phương sai rút trích được là 62,759 > 50% nên phân tích EFA là chấp nhận được. Đồng thời, hệ số tải nhân tố của 04 biến đo lường này đều lớn hơn 0,5 nên đạt yêu cầu về giá trị thang đo.

Qua phân tích EFA đối với 24 biến đo lường thuộc 6 yếu tố ảnh hưởng và 4 biến đo lường sự tuân thủ thuế trong mô hình nghiên cứu, các biến đo lường này đều đạt yêu cầu về giá trị thang đo nên giữ lại đưa vào phân tích hồi quy đa biến tiếp theo.

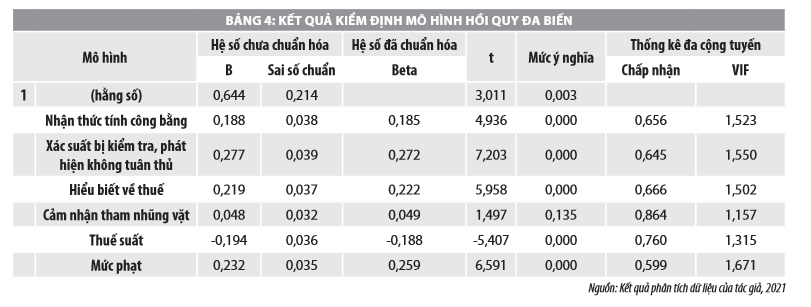

Thực hiện hồi quy đa biến với mô hình hồi quy gồm 6 biến độc lập và biến phụ thuộc. Kết quả cho thấy, giá trị R2 điều chỉnh bằng 0,713 tức 05 biến độc lập (trừ “cảm nhận tham nhũng vặt”) tham gia giải thích được 71,3% sự biến thiên của biến phụ thuộc.

Tuy nhiên, hệ số R2 điều chỉnh mới chỉ cho thấy, mức độ giải thích của mô hình nhưng chưa cho biết sự phù hợp của mô hình hồi quy khi suy rộng ra tổng thể nghiên cứu nên cần kiểm định F. Mức ý nghĩa của kiểm định F = 0,000 < 0,05 nên có thể kết luận mô hình hồi quy nàyphù hợp với tổng thể nghiên cứu, kết quả suy rộng ra tổng thể là đáng tin cậy, sử dụng được.

Qua phân tích cũng cho thấy, mô hình hồi quy không vi phạm các giả định hồi quy như: Liên hệ tuyến tính giữa biến độc lập với biến phụ thuộc, tự tương quan, phân phối chuẩn của phần dư, phương sai của sai số không đổi, đa cộng tuyến giữa các biến độc lập. Kết quả phân tích trên cho thấy, các biến độc lập đều có mức ý nghĩa kiểm định bằng 0,000 < 0,05 nên các giả thuyết nghiên cứu được chấp nhận; bác bỏ giả thuyết nghiên cứu tương ứng (H6) vì mức ý nghĩa kiểm định bằng 0,135 > 0,000.

Qua đó cho thấy, có 5 yếu tố tác động đến sự tuân thủ thuế TNCN của người dân tại Quảng Ngãi, gồm: Xác suất bị kiểm tra, phát hiện không tuân thủ; Mức phạt; Hiểu biết về thuế; Nhận thức tính công bằng; Thuế suất, trong đó yếu tố thuế suất ảnh hưởng tiêu cực đến sự tuân thủ của người nộp thuế. Yếu tố “Cảm nhận tham nhũng vặt” không có tác động có ý nghĩa thống kê đến sự tuân thủ thuế TNCN của người dân tại Quảng Ngãi.

Trong những năm gần đây đã áp dụng chế tài xử lý “mạnh tay” với vấn nạn tham nhũng nên đã cơ bản đẩy lùi nạn tham nhũng, từ đó cũng cố niềm tin của người dân vào chính quyền nói chung, chính quyền địa phương nói riêng. Điều này dẫn tới mức độ tác động của cảm nhận về nạn tham nhũng vặt đến sự tuân thủ thuế của họ giảm, thậm chí không ảnh hưởng đáng kể.

Mặt khác, một số người nộp thuế ít quan tâm tới các vấn đề về chính trị, xã hội nên việc tuân thủ thuế hầu như không chịu tác động của nạn tham nhũng. Kết luận và khuyến nghị

Qua nghiên cứu cho thấy, có 5 yếu tố tác động đến sự tuân thủ thuế TNCN của người dân tại tỉnh Quảng Ngãi, gồm: Xác suất bị kiểm tra, phát hiện không tuân thủ; Mức phạt; Hiểu biết về thuế; Nhận thức tính công bằng; Thuế suất, trong đó yếu tố thuế suất ảnh hưởng tiêu cực đến sự tuân thủ của người nộp thuế tại tỉnh Quảng Ngãi. 5 yếu tố này giải thích được 71,3% sự thay đổi của sự tuân thủ thuế TNCN của người dân tại Quảng Ngãi. Từ kết quả nghiên cứu trên, tác giả đưa ra một số khuyến nghị sau:

Một là, tăng cường thanh tra, kiểm tra sự tuân thủ pháp luật thuế của người dân để kịp thời phát hiện các trường hợp tránh thuế, trốn thuế, gian lận thuế TNCN. Đồng thời, nghiên cứu, ban hành các quy định điều chỉnh phù hợp đối với lĩnh vực thuế TNCN đối với các hoạt động tạo ra thu nhập.

Hai là, xử lý nghiêm các trường hợp không tuân thủ thuế TNCN. Cho đến nay, việc phát hiện và xử lý các hành vi gian lận, trốn thuế, nợ thuế nói chung, thuế TNCN nói riêng còn rất hạn chế, rất ít các trường hợp bị xử lý.

Chính vì thế, cần áp dụng chế tài xử phạt “mạnh tay” đối với các trường hợp trốn thuế, nợ thuế để nêu gương, răn đe, chấn chỉnh để mọi người dân tuân thủ thuế tốt hơn.

Ba là, tăng cường tuyên truyền các quy định về thuế TNCN nói chung, tính hợp lý của các mức thuế suất và tính công bằng của thuế TNCN theo quy định hiện hành. Việc ban hành các quy định về thuế TNCN (các mức thuế suất, tính công bằng của việc đánh thuế TNCN đối với các nguồn thu nhập của các cá nhân trong xã hội, các trường hợp miễn thuế, giảm thuế …) đều phải trải qua quá trình nghiên cứu, cân nhắc, trưng cầu ý kiến của cả hệ thống chính trị và quần chúng nhân dân.

Tuy nhiên, mức độ tìm hiểu, nhận thức của mỗi cá nhân đối với lĩnh vực này có thể khác nhau. Chính vì thế, cần tăng cường tuyên truyền các quy định về thuế TNCN nói chung, tính hợp lý của các mức thuế suất và tính công bằng của thuế TNCN theo quy định hiện hành để mọi người dân nhận thức đúng đắn, tăng mức độ hiểu biết về thuế… từ đó có quan điểm, cách nhìn đúng đắn hơn đối với việc tuân thủ thuế.

Bên cạnh đó, các cơ quan hữu quan nghiên cứu, xem xét sửa đổi, bổ sung kịp thời các quy định về quản lý thuế TNCN phù hợp với tình hình thực tiễn để người dân chấp hành, tuân thủ đúng pháp luật thuế.

Tài liệu tham khảo:

1. Dương Thị Bình Minh và Vũ Thị Bích Quỳnh (2018), Nghiên cứu hành vi tuân thủ thuế thu nhập cá nhân của người nộp thuế tại TP. Hồ Chí Minh’, Tạp chí Nghiên cứu Kinh tế và Kinh doanh châu Á, 2, 63-83;

2. Đặng Thị Bạch Vân (2014), Xoay quanh vấn đề người nộp thuế và tuân thủ thuế, Tạp chí Phát triển và Hội nhập, 16 (26), 59-63;

3. Lê Quang Cường và Nguyễn Kim Quyến (2016), Giáo trình thuế 1, NXB Kinh tế Hồ Chí Minh;

4. Nguyễn Thị Lệ Thúy (biên soạn, 2011), Quản lý thu thuế của Nhà nước nhằm tăng cường sự tuân thủ thuế của doanh nghiệp, NXB Văn hóa dân tộc;

5. Nguyễn Bá Hoàng (2017), Các nhân tố ảnh hưởng đến tính tuân thủ thuế của người nộp thuế thu nhập cá nhân: Nghiên cứu trường hợp Chi cục thuế Quận 11, TP. Hồ Chí Minh, Tạp chí Khoa học Đại học Văn Hiến, 4 (5), 13-25;

6. Allingham, M. G., & Sandmo, A. (1972), Income tax evasion: A theoretical analysis, Journal of Public Economics, 1 (3-4), 323-338.

*ThS. Nguyễn Thanh Phương Thảo, Trường Đại học Tài chính - Kế toán

Bài đăng trên Tạp chí Tài chính kỳ 1 tháng 10/2021