Cổ phiếu dệt may: Nối tiếp đà tăng trưởng?

SSI Research cho rằng cổ phiếu dệt may vẫn sẽ được hưởng lợi nhờ kế hoạch phát triển nguồn cung vải trong nước trở nên rõ ràng hơn, đồng thời gặt hái được nhiều lợi ích từ các hiệp định thương mại.

Được thúc đẩy bởi sự gia tăng mạnh mẽ của thương mại điện tử, ngành dệt may toàn cầu dần tìm lại vị thế sau gần 2 năm gián đoạn. McKinsey ước tính doanh thu thời trang toàn cầu năm 2021 đạt 96% mức năm 2019.

Tại Việt Nam, kim ngạch xuất khẩu hàng dệt may năm 2021 ước tính đạt 39 tỷ USD (tăng 11,2% so với năm 2020 và tăng 0,3% so với năm 2019), dù có sự gián đoạn kéo dài do chính sách giãn cách xã hội trong quý III/2021. Trong khi đó, tăng trưởng bình quân trong 5 năm trước COVID-19 được duy trì ở mức 10%.

SSI Research lý giải: ”Điều này là do nhu cầu về sợi tăng nhanh, khi nguồn cung sợi của Trung Quốc dần cạn kiệt. Mặt khác, lệnh cấm của Mỹ đối với bông có xuất xứ từ vùng Tân Cương cũng gây ra sự gián đoạn trong chuỗi cung ứng và đẩy giá bông lên cao hơn”.

Trong 11 tháng đầu năm 2021, kim ngạch xuất khẩu sợi của Việt Nam đạt 5,1 tỷ USD (tăng 38% so với 11 tháng năm 2020), trong đó xuất khẩu sang Trung Quốc, chiếm 54% tổng kim ngạch xuất khẩu sợi và tăng 44%.

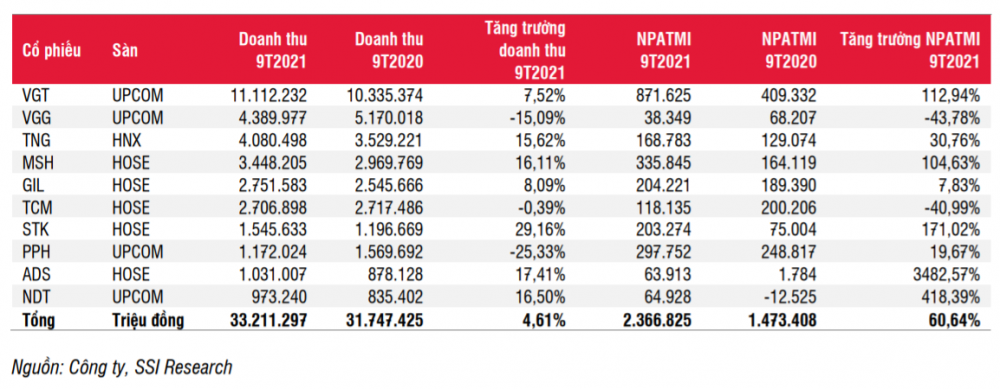

Theo phân tích từ SSI Research, các công ty sản xuất sợi đạt kết quả nổi bật, đặc biệt là các công ty sản xuất sợi bông (sợi polyester thường ít biến động về giá hơn). Có thể thấy, hầu hết các công ty sản xuất sợi đều có mức tăng trưởng mạnh, điển hình là STK (lợi nhuận tăng 171% so với cùng kỳ) và ADS (lãi ròng tăng 3.483% so với cùng kỳ) trong 9 tháng năm 2021.

Trong khi đó, các công ty dệt may niêm yết lại có KQKD 9 tháng năm 2021 trái chiều. Các công ty có trụ sở ngoài miền Bắc như TNG và MSH không bị ảnh hưởng bởi các biện pháp giãn cách xã hội trong quý III/2021. Không ngạc nhiên khi các công ty tại khu vực này công bố mức tăng trưởng lợi nhuận sau thuế đạt lần lượt là 31% và 105% so với cùng kỳ.

Ngược lại, VGG và TCM, đều có trụ sở tại miền Nam, có mức giảm đáng kể lần lượt là 44% và 41% so với cùng kỳ. Trong 5 năm qua, các cổ phiếu ngành dệt may giao dịch với hệ số P/E trung bình là 8x.

Tuy nhiên, trong năm 2021, toàn bộ ngành đã được định giá lại lên 14x, được hỗ trợ bởi sự thay đổi của ngành sợi và triển vọng trung hạn tích cực của ngành may mặc khi một số công ty đã và đang mở rộng công suất.

Có thể thấy, cổ phiếu ngành dệt may năm 2021 tăng bình quân 111% so với đầu năm, cao hơn 77% so với chỉ số VN-Index. Các cổ phiếu có hiệu quả tốt nhất bao gồm: VGT (+173%), MSH (+120%), STK (+186%), TNG (+139%), NDT (+456%) và ADS (+385%). Tất cả các công ty đều được định giá lại và có hiệu suất tốt hơn chỉ số VN-Index trong năm do kết quả lợi nhuận từ cả ngành dệt may và sợi chuyển biến mạnh mẽ, vươn khỏi mức thấp trong năm 2020.

Triển vọng nào cho cổ phiếu dệt may Việt trong năm 2022?

SSI Research đánh giá doanh thu tổng thể thời trang toàn cầu dự kiến sẽ phục hồi hoàn toàn vào năm 2022, với động lực tăng trưởng có thể từ Mỹ và Trung Quốc - khi Châu Âu chững lại.

Tuy vậy, thị trường dự kiến sẽ vẫn diễn biến phức tạp với những thách thức mới trong bối cảnh tắc nghẽn logistics, sản xuất bị gián đoạn, chi phí vận chuyển cao và tình trạng thiếu nguyên liệu. Những yếu tố này tiếp tục làm tăng chi phí đầu vào và mất cân đối giữa cung và cầu. Do vậy, người tiêu dùng có thể chịu mức giá cao hơn và các công ty sản xuất có mức biên lợi nhuận thu hẹp.

Với Việt Nam, Hiệp hội Dệt may Việt Nam dự báo kim ngạch xuất khẩu năm 2022 đạt 43 tỷ USD (tăng 10% so với 2021) theo giả định dịch bệnh bắt đầu giảm dần trong quý I/2022; và đạt 41 tỷ USD (tăng 5%) với kịch bản dịch bệnh sẽ bắt dầu giảm dần trong quý II/2022.

Theo đánh giá của SSI Research, ngành sợi bông trong năm 2022 sẽ dần tìm được điểm cân bằng sau khi tăng trưởng nhanh ở năm 2021. Giá bông đầu vào sẽ tiếp tục tăng mạnh trong II/2022, nhưng khả năng cao sẽ điều chỉnh vào nửa cuối năm 2022. Giá sợi bông và sản lượng sản xuất sẽ tăng trưởng trong 6 tháng đầu năm 2022, nhưng biên lợi nhuận gộp của các công ty sản xuất sợi bông có thể sẽ điều chỉnh trong 6 tháng cuối năm 2022. Do đó, SSI Research ước tính hầu hết các công ty sản xuất hàng may mặc sẽ có biên lợi nhuận gộp giảm so với năm 2021 do chi phí vải đầu vào cao trong 6 tháng đầu năm 2022.

Ngoài ra, Bộ Công Thương gần đây đã áp thuế nhập khẩu 5 năm đối với sợi polyester (loại POY, DTY và FDY) có hiệu lực từ ngày 16/10/2021 với các quốc gia Trung Quốc (17,5%), Ấn Độ (54,9%), Indonesia (21,9%) và Malaysia (21,5%).

“Điều này sẽ có lợi cho hầu hết các công ty sản xuất sợi trong nước, đặc biệt là STK. Theo đó, công ty có thể mở rộng sản lượng tiêu thụ nội địa phù hợp với kế hoạch mở rộng công suất hiện tại”, SSI Research đánh giá.

Nhìn chung, SSI Research nhận định ngành dệt may đã được định giá lại để phản ánh sự phục hồi mạnh mẽ và triển vọng tích cực trong trung hạn.

“Chúng tôi tin rằng việc định giá lại có thể xảy ra tiếp khi kế hoạch phát triển nguồn cung vải trong nước trở nên rõ ràng hơn, giúp ngành gặt hái được nhiều lợi ích từ Hiệp định EVFTA. Tuy nhiên, điều này khó có thể xảy ra trong một sớm một chiều. Do đó, đây sẽ là thách thức đối với cổ phiếu ngành dệt may khi giao dịch ở mức P/E cao hơn so với năm 2021”, SSI Research phân tích.

: Hình thành mặt bằng giá mới hay nhịp hưng phấn tạm thời?")