Yếu tố ảnh hưởng đến việc sử dụng công cụ phái sinh tiền tệ của các doanh nghiệp xuất nhập khẩu niêm yết trên thị trường chứng khoán Việt Nam

Nghiên cứu này đánh giá những yếu tố tác động đến việc sử dụng công cụ phái sinh tiền tệ của các doanh nghiệp xuất nhập khẩu Việt Nam bằng việc thực hiện hồi quy Probit với mẫu gồm 102 doanh nghiệp. Biến giải thích được đưa vào mô hình gồm: Lợi nhuận, chi phí kiệt quệ tài chính, chi phí đại diện, chi phí tài trợ bên ngoài, quy mô công ty và chính sách phòng ngừa rủi ro thay thế. Kết quả nghiên cứu cho thấy, những doanh nghiệp có tỷ lệ lợi nhuận cao, chi phí kiệt quệ tài chính lớn, quy mô lớn thì khả năng sử dụng công cụ phái sinh tiền tệ sẽ cao hơn. Chi phí đại diện, chi phí tài trợ bên ngoài và chính sách phòng ngừa thay thế không mang ý nghĩa giải thích cho việc sử dụng công cụ phái sinh tiền tệ của doanh nghiệp.

Giới thiệu

Với sự phát triển mạnh mẽ của nền kinh tế thị trường như hiện nay, biến động tỷ giá đã, đang và sẽ gây ra những sức ép lớn đến hoạt động của doanh nghiệp (DN), đặc biệt là các DN có hoạt động kinh doanh phụ thuộc vào ngoại tệ như vay vốn, mua nguyên vật liệu nhập khẩu, xuất khẩu hàng hóa... Nhu cầu bảo vệ giá trị tài sản công ty trước rủi ro biến động tỷ giá khó lường đang ngày một gia tăng. Trước tình hình đó, hoạt động giao dịch các sản phẩm phái sinh tiền tệ lại càng trở nên cấp thiết hơn.

Ngày nay, thị trường phái sinh thế giới đã có những bước tiến vượt trội và phát triển mạnh mẽ, đặc biệt là nghiệp vụ phái sinh tiền tệ đã được sử dụng rất rộng rãi, để phòng ngừa rủi ro tỷ giá cho các DN và nó đã thể hiện được tầm quan trọng đối với các chủ thể tham gia vào thị trường tài chính (Judge, 2006).

Tại Việt Nam, phòng ngừa rủi ro tỷ giá phát sinh từ các giao dịch bằng ngoại tệ không còn mới đối với nhiều công ty đa quốc gia, các công ty xuất nhập khẩu. Tuy nhiên, nhìn tổng quang cho thấy, mức độ áp dụng các công cụ phái sinh ở Việt Nam còn rất hạn chế, trong đó có thể nói đến thói quen và tập quán kinh doanh là những cản trở lớn đối với quá trình phổ biến các công cụ tài chính phái sinh ở Việt Nam. Nhiều DN vẫn chưa nhận thức rõ lợi ích của các công cụ phái sinh để đưa ra quyết định sử dụng phù hợp, nhằm phòng ngừa và giảm thiểu rủi ro về tỷ giá trong hoạt động kinh doanh của mình.

Trong khi đó, nền kinh tế Việt Nam đang dần hoạt động theo cơ chế thị trường như đã cam kết đa phương khi gia nhập Tổ chức Thương mại Thế giới. Khi đó, tỷ giá sẽ bị tác động lớn có thể gây bất lợi đối với các DN xuất nhập khẩu hay DN có vay vốn hoặc sử dụng đồng ngoại tệ trong kinh doanh (Trang, 2018). Việc nghiên cứu mối liên hệ giữa các đặc điểm kinh doanh của DN với việc sử dụng công cụ phái sinh tiền tệ, nhằm giảm thiểu rủi ro tỷ giá là việc làm cấp thiết.

Xuất phát từ tầm quan trọng, cũng như tính cấp thiết của việc chủ động phòng ngừa rủi ro tỷ giá cho các DN, sự cần thiết phải tìm hiểu các nhân tố ảnh hưởng đến quyết định sử dụng công cụ phái sinh tiền tệ, nhằm nâng cao vị thế cạnh tranh của DN phi tài chính trên thị trường Việt Nam cũng như quốc tế, các tác giả tiến hành nghiên cứu các yếu tố ảnh hưởng đến việc sử dụng công cụ phái sinh tiền tệ của các DN xuất nhập khẩu niêm yết trên sàn giao dịch chứng khoán Việt Nam. Nghiên cứu này sẽ cung cấp và đưa ra bằng chứng thực nghiệm về các nhân tố tác động đến phòng ngừa rủi ro bằng phái sinh tiền tệ của DN ở Việt Nam.

Kết quả nghiên cứu cho thấy, có tồn tại những đặc điểm hoạt động của DN ảnh hưởng đến hoạt động phòng ngừa rủi ro bằng phái sinh tiền tệ. Cụ thể là yếu tố lợi nhuận, chi phí kiệt quệ tài chính, quy mô có mối tương quan thuận chiều với khả năng sử dụng phái sinh, tức là những DN có tỷ lệ lợi nhuận cao, chi phí kiệt quệ tài chính lớn, quy mô lớn thì khả năng sử dụng phái sinh tiền tệ sẽ cao.

Chi phí đại diện, chi phí tài trợ bên ngoài và chính sách phòng ngừa thay thế không mang ý nghĩa giải thích cho việc sử dụng phái sinh tiền tệ của các DN xuất nhập khẩu tại Việt Nam.

Phương pháp nghiên cứu

Nghiên cứu thực nghiệm được tiến hành trên 102 công ty xuất nhập khẩu ở Việt Nam, mẫu được xây dựng từ danh sách các công ty niêm yết trên hai sàn chứng khoán Hà Nội và Hồ Chí Minh, sau khi loại ra các công ty tài chính và một số công ty bị khiếm khuyết số liệu cần nghiên cứu. Các công ty được lựa chọn vì hai lý do sau:

Một là, mẫu này bao gồm các công ty lớn, có giá trị vốn hóa thị trường cao, xuất phát từ nhiều lĩnh vực kinh doanh khác nhau, có nhiều khả năng đối mặt với rủi ro về biến động tỷ giá. Do đó có khả năng cung cấp một mẫu tiềm năng về các công ty có phòng ngừa và không phòng ngừa rủi ro tiền tệ có tính đại diện cho tất cả các công ty trong nền kinh tế Việt Nam.

Hai là, công ty niêm yết phải trình bày các hoạt động phòng ngừa rủi ro của họ trong báo cáo thường niên theo hướng dẫn áp dụng Chuẩn mực kế toán quốc tế về trình bày báo cáo tài chính và thuyết minh thông tin đối với công cụ tài chính. Công ty tài chính bị loại khỏi mẫu bởi vì hầu hết các hoạt động quản lý rủi ro của họ bao gồm cả phòng ngừa rủi ro và các giao dịch đầu cơ trong khi các công ty phi tài chính tập trung toàn bộ nỗ lực vào phòng ngừa rủi ro.

Dựa vào báo cáo thường niên và thuyết minh báo cáo tài chính của mẫu nghiên cứu trong năm tài chính 2020, các tác giả phân loại các công ty có thực hiện phòng ngừa rủi ro bằng phái sinh tiền tệ và không thực hiện phòng ngừa rủi ro bằng phái sinh tiền tệ.

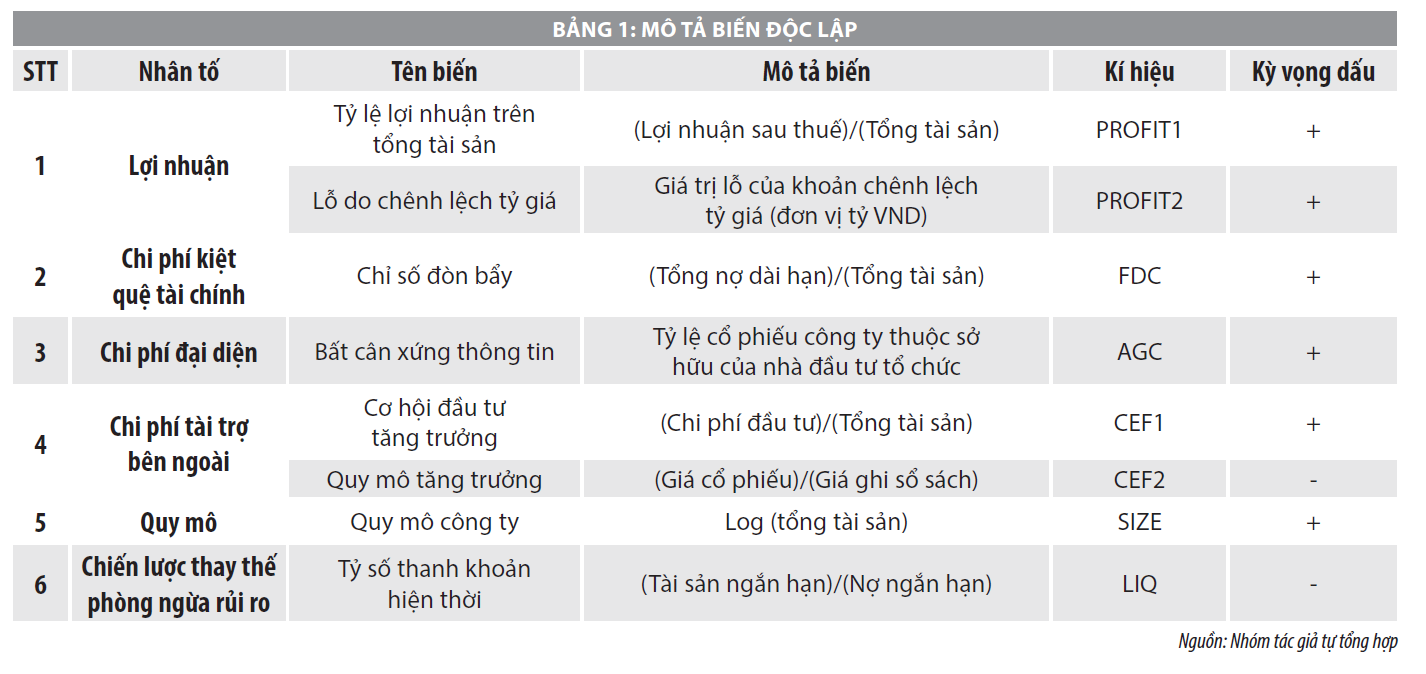

Trong nhóm các công ty có phòng ngừa rủi ro, các tác giả không chỉ xét đến các công ty công bố việc sử dụng phái sinh tiền tệ một cách rõ ràng, mà các công ty ghi nhận có rủi ro về tỷ giá và sử dụng công cụ phái sinh nói chung để giảm thiểu rủi ro đều được coi là có sử dụng phái sinh tiền tệ. Các số liệu thể hiện các biến độc lập được nhóm tác giả thu thập từ bảng cân đối kế toán, báo cáo kết quả kinh doanh và báo cáo lưu chuyển tiền tệ hợp nhất đã kiểm toán của các công ty trong mẫu (Bảng 1).

Phân tích kết quả nghiên cứu

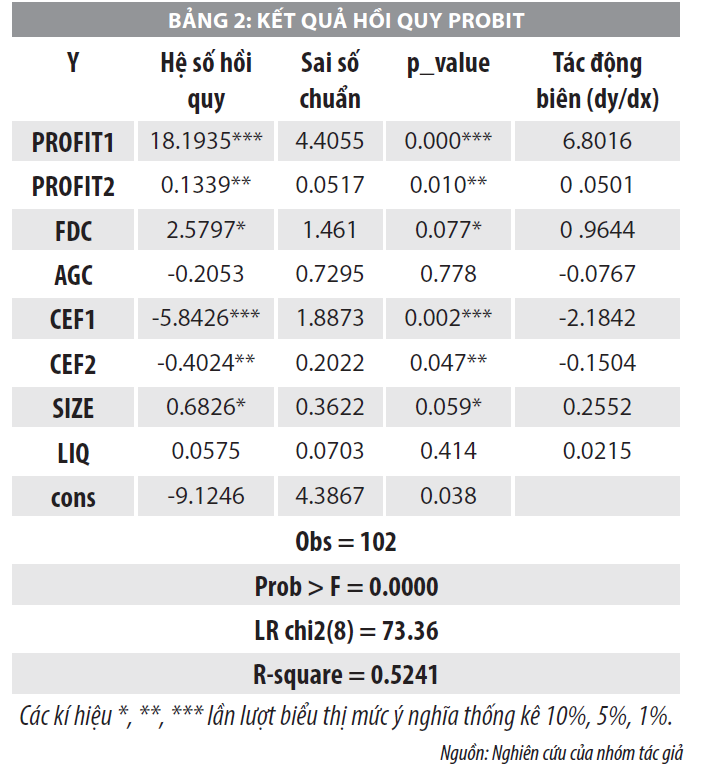

Để phân tích các nhân tố ảnh hưởng đến việc sử dụng công cụ phái sinh tiền tệ của các DN xuất nhập khẩu, các tác giả đã tiến hành kiểm định đa biến bằng phương pháp hồi quy Probit (Bảng 2).

Tác động của lợi nhuận đến quyết định sử dụng phái sinh tiền tệ của doanh nghiệp

Kết quả trong Bảng 2 chỉ ra rằng, yếu tố lợi nhuận có tương quan dương đến quyết định sử dụng phái sinh tiền tệ của DN. Tác động biên của biến PROFIT1 là 6.8016 thể hiện ý nghĩa khi hệ số tỷ suất sinh lời trên tổng tài sản (ROA) của DN tăng thêm 1% thì xác suất DN đó sử dụng phái sinh tiền tệ cao thêm 6.8016%. Điều này chứng tỏ, yếu tố lợi nhuận thể hiện qua chỉ số ROA có tác động tích cực và mạnh nhất đến việc sử dụng phái sinh của công ty.

Kết quả này phù hợp với nghiên cứu của Afza và Alam (2011) khi nhóm nghiên cứu này cho rằng, tỷ lệ lợi nhuận trên tài sản có tương quan cùng chiều với quyết định sử dụng phái sinh tiền tệ của nhà quản lý. Có thể giải thích rằng, khi DN có khả năng kiếm lời từ tài sản một cách hiệu quả thì càng chú trọng đến việc giảm thiểu mọi rủi ro ảnh hưởng tới khả năng thu lợi nhuận của mình.

Đặc biệt, khi doanh thu đến từ nước ngoài tăng việc sử dụng công cụ phái sinh nhằm ổn định dòng tiền và tăng hiệu quả hoạt động hơn cho DN. Tác động biên dy/dx của bi bằng 0.0501cho thấy, nếu khoản lỗ do chênh lệch khi đánh giá lại các khoản ngoại tệ tăng thêm 1 tỷ đồng thì xác suất DN đó sử dụng phái sinh sẽ tăng thêm 5.01%. Điều này có thể giải thích sự gia tăng nhận thức về rủi ro tỷ giá ảnh hưởng tới doanh số kinh doanh của các nhà quản lý.

Tác động của chi phí kiệt quệ tài chính đến quyết định sử dụng phái sinh tiền tệ của doanh nghiệp

Nghiên cứu cũng cho thấy, tỷ lệ đòn bẩy tính theo tỷ lệ tổng nợ dài hạn trên tổng tài sản có ảnh hưởng cùng chiều tới quyết định sử dụng phái sinh tiền tệ. Với hệ số dy/dx bằng 0.9644, tức là khi tỷ lệ đòn bẩy tăng thêm 1% thì xác suất DN sử dụng phái sinh tiền tệ sẽ tăng thêm 0.9644%.

Như cơ sở lý thuyết và thực nghiệm các nghiên cứu đã đề cập trước đây, thì yếu tố tỷ lệ đòn bẩy tài chính khiến các DN có thể gặp rủi ro cao, làm ăn thua lỗ và dẫn đến bị phá sản, làm tăng chi phí dự kiến kiệt quệ tài chính.

Kết quả mô hình hoàn toàn ủng hộ cho giả thuyết nghiên cứu được đại diện bởi biến tỷ lệ nợ dài hạn trên tài sản, phù hợp với nghiên cứu của Afza và Alam (2011), Phạm Quốc Việt (2018), các tác giả đã tìm thấy bằng chứng mạnh mẽ về sự liên kết giữa quyết định phòng ngừa rủi ro và chi phí dự kiến của kiệt quệ tài chính ở các công ty Pakistan.

Tác động của chi phí tài trợ từ bên ngoài đến quyết định sử dụng phái sinh tiền tệ của doanh nghiệp

Hệ số hồi quy của CEF1 bằng -5.843 hàm ý mối quan hệ nghịch chiều với biến phụ thuộc. Tác động cận biên dy/dx bằng -2.1842 cho thấy, tỷ lệ chi phí đầu tư trên tổng tài sản tăng thêm 1% thì xác suất DN sử dụng phái sinh tiền tệ giảm đi 2.1842%. Điều này đi ngược lại với giả thuyết khi cho rằng, tỷ lệ chi phí đầu tư trên tổng tài sản dùng để thể hiện cơ hội đầu tư tăng trưởng của công ty, theo dự đoán sẽ là các công ty có phòng ngừa rủi ro có nhiều khả năng có cơ hội đầu tư lớn hơn.

Với hệ số hồi quy -0.402 của CEF2 giải thích mối tương quan ngược chiều với biến phụ thuộc. Tác động cận biên dy/dx bằng -0.1504 cho thấy tỉ lệ P/B giảm đi 1 đơn vị thì xác suất DN sử dụng phái sinh tiền tệ sẽ tăng thêm 15.04%. Kết quả này phù hợp với giả thuyết của tác giả.

Lý do là vì khi tỷ lệ P/B giảm, hàm ý việc DN đang bán cổ phần với mức giá thấp hơn giá trị ghi sổ của nó, thu hút vốn đầu tư từ bên ngoài, tức cơ hội tăng trưởng tăng. Như vậy, phù hợp giả thuyết là cơ hội tăng trưởng càng cao thì nhu cầu sử dụng phái sinh của DN cũng càng tăng.

Tác động của quy mô đến quyết định sử dụng phái sinh tiền tệ của doanh nghiệp

Tác động biên dy/dx của biến SIZE bằng 0.2552 cho thấy, nếu quy mô công ty tăng thêm 1% thì xác suất DN sử dụng phái sinh tiền tệ sẽ tăng thêm 25.52%. Kết quả đúng với giả thuyết của tác giả khi cho rằng, các công ty có quy mô lớn thì càng chú trọng thực hiện phòng ngừa rủi ro, phù hợp với thực tế các công ty luôn xem xét lợi ích kinh tế từ hoạt động quản lý rủi ro mang lại, cân nhắc khoản chi phí của việc thực hiện và quản lý các hoạt động quản trị rủi ro sao cho mang lại hiệu quả kinh tế cao nhất. Như vậy, kết quả nghiên cứu cho thấy, tổng tài sản có ảnh hưởng đến quyết định phòng ngừa rủi ro, tài sản càng lớn, quy mô công ty càng lớn thì DN càng sử dụng phái sinh tiền tệ phòng ngừa rủi ro.

Kết luận

Nghiên cứu với mục tiêu xác định các yếu tố ảnh hưởng đến quyết định phòng ngừa rủi ro tỷ giá bằng phái sinh tiền tệ cho DN, nhóm tác giả đã tiến hành quan sát mẫu gồm 102 các công suất nhập khẩu niêm yết trên sàn chứng khoán Việt Nam. Dữ liệu về phòng ngừa rủi ro được lấy từ báo cáo thường niên và báo cáo tài chính năm 2020 của các công ty.

Các bằng chứng từ kiểm định đa biến trong nghiên cứu của nhóm tác giả cho thấy, một số biến thể hiện lý do cơ bản của phòng ngừa rủi ro được khảo sát có khả năng dự đoán trong việc giải thích các quyết định quản lý rủi ro tỷ giá trong các công ty phi tài chính ở Việt Nam. Đó là yếu tố lợi nhuận, chi phí kiệt quệ tài chính, chi phí tài trợ bên ngoài và quy mô DN. Trong khi đó, các nhân tố về chi phí đại diện và chính sách thay thế phòng ngừa rủi ro không ảnh hưởng đến quyết định sử dụng phái sinh tiền tệ của DN.

Bài viết này chỉ xem xét các nhân tố vi mô thuộc về nội tại DN. Tuy nhiên, để đánh giá chính xác thì biến vĩ mô cũng có tác động đáng kể, nhưng trong nghiên cứu không đưa vào do phạm vi nghiên cứu mới chỉ gói gọn trong năm 2017. Do đó, các nhà nghiên cứu trong tương lai thực hiện nghiên cứu tương tự bằng cách xem xét các biến vĩ mô bổ sung như tỷ giá hối đoái, lãi suất thực, lạm phát...

Tài liệu tham khảo:

1. Thành, L. T., & B.nh, N. Q. (2020), Chính sách tiền tệ và hoạt động đầu tư của doanh nghiệp: Bằng chứng thực nghiệm tại Việt Nam. Tạp chí Nghiên cứu Kinh tế và Kinh doanh Châu Á, 29(5), 46-67;

2. Phạm Quốc Việt (2018), “Báo động rủi ro từ đ.n bẩy tài chính http://thoibaonganhang.vn/bao-dong-rui-ro-tu-don-bay-tai-chinh-79509.html;

3. Afza, T., & Alam, A. (2011), Corporate derivatives and foreign exchange risk management: A case study of non‐financial firms of Pakistan. The Journal of Risk Finance, 12(5): 409-420;

4. Judge, A. (2006), Why and how UK firms hedge. European Financial Management, 12(3), 407-441;

5. Trang, K. H. (2018), Financial derivatives use and multifaceted exposures: Evidence from East Asian non-financial firms. Journal of Asian Business and Economic Studies., 25(1), 86-108.

* Theo Kim Hương Trang - Khoa Tài chính - Ngân hàng, Trường Đại học Ngoại thương.

** Bài viết đăng trên Tạp chí Tài chính số kỳ 2 tháng 6/2022.