Kỳ vọng yếu tố nội tại sẽ dẫn dắt thị trường chứng khoán

CTCP Chứng khoán Bảo Việt (BVSC) nhận định, VN-Index sẽ đóng cửa ở mức trên 1000 điểm vào cuối năm 2019.

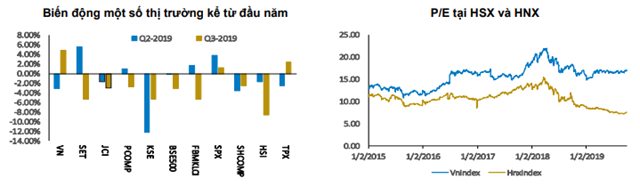

Trong quý II/2019, bức tranh kết quả kinh doanh tiếp tục cho thấy tốc độ tăng trưởng chậm lại của doanh thu và lợi nhuận của các doanh nghiệp được niêm yết trên sàn HOSE và HNX.

Doanh thu của các doanh nghiệp niêm yết trên 2 sàn HOSE và HNX đạt tốc độ tăng trưởng ở mức 10,21% trong quý II/2019 so với cùng kỳ năm 2018, thấp hơn so với mức 17,63% của quý II/2018.

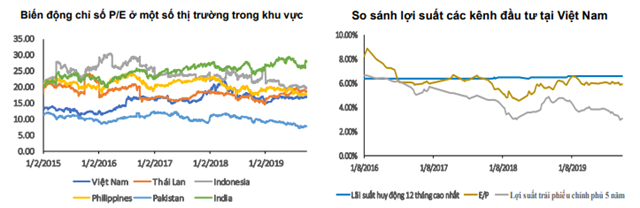

Lợi nhuận sau thuế của các doanh nghiệp tại HSX và HNX trong quý II tăng trưởng 10,53% so với cùng kỳ, thấp hơn so với mức 15,82% của quý II/2018 và 23,01% của quý II/2017. Tính đến hết quý III/2019, chỉ số của P/E và P/B của Việt Nam ở mức 16,6 và 2,4. So với mẫu so sánh gồm 12 quốc gia bao gồm Mỹ, Trung Quốc, Hàn Quốc, Ấn Độ, Thái Lan, Philippines, Indonesia.... có thể thấy, chỉ số P/E và P/B của Việt Nam đang ở mức trung bình so với các nước trong khu vực.

Trong quá khứ, mặc dù P/E và P/B của Việt Nam nằm ở mức trung bình, sự hấp dẫn về mặt định giá của Việt Nam đến từ tốc độ tăng trưởng EPS ở mức cao. Tuy nhiên, thời điểm hiện tại P/E của Việt Nam đã giảm sức hấp dẫn khi tốc độ tăng trưởng EPS không còn cao như trước.

Ngoài yếu tố kết quả kinh doanh, BVSC cũng kỳ vọng Luật Chứng khoán mới sẽ sớm được thông qua. Cụ thể, trong quý IV/2019, Luật Chứng khoán sửa đổi dự kiến sẽ được Quốc hội thảo luận và xem xét thông qua Luật Chứng Khoán sửa đổi trong kỳ họp thứ 8 diễn ra từ cuối tháng 10 năm 2019.

Theo đánh giá của BVSC, việc Luật Chứng khoán sử đổi dược dự kiến thông qua trong kỳ họp thứ 8 sẽ giúp cho nhà đầu tư nước ngoài gia tăng đầu tư vào thị trường chứng khoán Việt Nam, qua đó thu hút được thêm dòng vốn đầu tư từ nước ngoài. Thêm vào đó, Luật Chứng khoán sửa đổi cũng giúp gia tăng và cải thiện chất lượng thị trường chứng khoán Việt Nam, giúp Việt Nam sớm được nâng hạng lên thị trường mới nổi bởi tổ chức MSCI. Do vậy, việc này sẽ có ảnh hưởng tích cực đến yếu tố dòng tiền và tâm lý của thị trường chứng khoán Việt Nam trong thời gian tới.

BVSC cũng đưa ra kỳ vọng dòng vốn ngoại sớm quay trở lại thị trường. Nhận định này đến từ việc nâng hạng thị trường.

Theo đó, ngày 27/09/2019 vừa qua, tổ chức FTSE đã công bố kết quả đánh giá và xếp loại phân hạng thị trường thường niên năm 2019, thị trường chứng khoán Việt Nam vẫn chưa được nâng hạng lên thị trường mới nổi loại hai và sẽ tiếp tục ở lại danh sách này cho đến kỳ review tiếp theo. Lý do của việc này là do thị trường chứng khoán Việt Nam vẫn còn hai điểm chưa thỏa mãn, đó là “Thanh toán – ít khi xảy ra giao dịch thất bại” và “Thanh toán bù trừ”.

FTSE cho rằng, do thông lệ phải cấp đủ vốn trước khi giao dịch tại thị trường chứng khoán Việt Nam được quy định tại Thông tư 203/2015/TT-BTC. Trong mục 2, điều 7 tại thông tư này có quy định: ngoại trừ trường hợp giao dịch kỹ quỹ và giao dịch trong ngày, nhà đầu tư chỉ được đặt lệnh mua khi đã ký quỹ đủ tiền trên tài khoản giao dịch chứng khoán. Điều này chưa phù hợp với quy trình thực hiện giao dịch và thanh toán bù trừ theo mô hình DvP (Delivery versus Payment) được thực hiện tại các nước phát triển trên thế giới. Đáng chú ý, đây cũng là yếu tố khiến cho MSCI đánh giá tiêu chí “Thanh toán bù trừ” của thị trường chứng khoán Việt Nam ở mức cần phải có sự cải thiện.

Với việc hỗ trợ Việt Nam được nâng hạng lên thị trường mới nổi nhận được nhiều sự quan tâm và hỗ trợ bởi các cơ quan chức năng, BVSC kỳ vọng “điểm nghẽn” này sẽ sớm được khắc phục để TTCK Việt Nam chính thức được nâng hạng. Theo quan sát của BVSC, trong khoảng thời gian từ 6-7 tháng trước khi thị trường chứng khoán của một quốc gia được chính thức nâng hạng lên thị trường mới nổi, thị trường chứng khoán của quốc gia đó thường bắt đầu có sóng tăng điểm.

Điều này là do sự tham gia của các quỹ đầu tư chủ động benchmarking theo chỉ số FTSE/MSCI Emerging Markets (hoặc tương đồng) do các quỹ này không phải chịu sự ràng buộc về cơ cấu chỉ số) và tâm lý hứng khởi đón trước dòng tiền ngoại của các quỹ ETF từ phía các nhà đầu tư trong nước. Cùng với kỳ vọng về nâng hạng, việc được gia tăng tỷ trọng trong rổ cổ phiiếu MSCI Frontier Markets 100 và MSCI Frontier Markets Markets Index, BVSC còn kỳ vọng các Sở giao dịch HSX và HNX có thể ban hành các bộ chỉ số mới nhằm làm đa dạng sản phẩm ETF nội địa, nhờ đó khơi thông thêm dòng vốn ngoại vào thị trường.

Trong bối cảnh nhiều cổ phiếu đã kín “room” thì đây là một cách giúp thu hút vốn ngoại vào thị trường hữu hiệu (nhà ĐTNN không bị hạn chế sở hữu ở các quỹ ETF).

Với những quan điểm trên, BVSC cho rằng thị trường sẽ tiếp tục duy trì xu hướng “sideway up”, mở ra cơ hội để VN-Index đóng cửa ở mức trên 1000 vào cuối năm 2019. Ngoài những cổ phiếu có thể nằm trong rổ chỉ số mới sẽ thu hút được dòng tiền, BVSC cho rằng các cổ phiếu thuộc nhóm ngành ngân hàng, cảng biển hay chứng khoán đang có mức định giá khá hấp dẫn là những cơ hội đầu tư tốt.