Cơ hội và thách thức trong phát triển ngân hàng số tại Việt Nam

Trong bối cảnh cuộc Cách mạng công nghiệp lần thứ tư đã, đang tác động mạnh mẽ đến mọi mặt của đời sống kinh tế, xã hội, ngân hàng số là xu hướng mới được triển khai ở nhiều nước trên thế giới và đang là lựa chọn hàng đầu của các ngân hàng Việt Nam.

Tuy nhiên, thực tế triển khai chuyển đổi, phát triển ngân hàng số tại Việt Nam vẫn còn nhiều khó khăn, thách thức về mặt pháp lý, công nghệ và nhân lực. Bài viết này nhằm đánh giá về phát triển ngân hàng số và thực trạng phát triển ngân hàng số tại Việt Nam trong giai đoạn hiện nay.

Khái quát về ngân hàng số

Hiện nay, có nhiều định nghĩa “ngân hàng số” nhưng bài viết này tiếp cận theo định nghĩa của Ngân hàng Nhà nước Việt Nam. Theo đó, ngân hàng số là mô hình ngân hàng hoạt động dựa trên nền tảng quy trình công nghệ để cung cấp toàn bộ các dịch vụ cho khách hàng thông qua các thiết bị số kết nối trên môi trường internet, mạng viễn thông di động hoặc chi nhánh tự phục vụ.

Trên thực tế, thời gian qua đã có những quan điểm, đồng nhất bản chất ngân hàng số với dịch vụ ngân hàng điện tử, tuy nhiên, đây là hai khái niệm khác nhau. Ngân hàng điện tử (bao gồm các dịch vụ internet banking, SMS Banking, mobile banking) là kênh cung cấp dịch vụ cho khách hàng dựa trên nền tảng quy trình nghiệp vụ xử lý hiện có của ngân hàng.

Còn ngân hàng số là ngân hàng hoạt động dựa trên việc số hóa các hoạt động ngân hàng: Từ số hóa các kênh phân phối truyền thống và phát triển các kênh phân phối hiện đại đến tự động hóa các quy trình hoạt động kinh doanh, ứng dụng phân tích dữ liệu lớn phục vụ quá trình ra quyết định và kiến tạo các sản phẩm số, ứng dụng các sản phẩm có tính sáng tạo. Như vậy, ngân hàng số mang tính bao quát, toàn diện, hiện đại hơn ngân hàng điện tử.

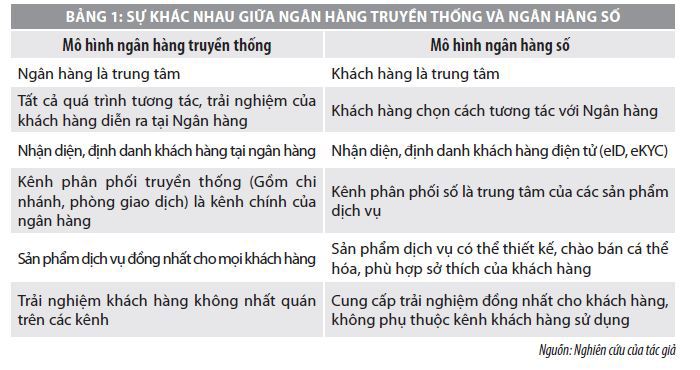

Sự khác nhau giữa ngân hàng truyền thống và ngân hàng số

Từ định nghĩa về ngân hàng số, có thể nhận diện sự khác nhau giữa ngân hàng truyền thống và ngân hàng số như Bảng 1.

Từ việc so sánh giữa ngân hàng số và ngân hàng truyền thống cho thấy, việc phát triển ngân hàng số là một xu thế tất yếu trong giai đoạn hiện nay. Ngân hàng số giúp khách hàng tiết kiệm thời gian và chi phí, dễ dàng, thuận tiện khi thực hiện các dịch vụ ngân hàng, thay vì phải đến ngân hàng như mô hình truyền thống. Cùng với đó, ngân hàng số giúp tiết kiệm chi phí xử lý giao dịch, giảm quá tải công việc cho nhân viên tại quầy; đồng thời, giúp nâng cao chất lượng dịch vụ ngân hàng và nâng cao năng lực cạnh tranh của ngân hàng.

Thực trạng phát triển ngân hàng số ở Việt Nam

Việt Nam đang ở giai đoạn đầu của công cuộc chuyển đổi số, nhiều ngân hàng đã triển khai các dịch vụ ngân hàng số như: Vietcombank thử nghiệm mô hình kinh doanh số (Vietcombank digital); TPBank triển khai LiveBank giúp khách hàng đăng ký vân tay, nhận diện khuôn mặt và định danh điện tử (eKYC) giúp khách hàng đăng ký, đăng nhập tài khoản; VIB ứng dụng trí tuệ nhân tạo và dữ liệu lớn vào quy trình phát hành thẻ tín dụng dành riêng cho mua sắm trực tuyến Online Plus; VPBank ra mắt ngân hàng số Yolo sau mô hình Timo; OCB ra mắt ngân hàng số OCB OMNI; Techcombank chú trọng phát triển trải nghiệm của khách hàng trên ngân hàng trực tuyến...

Thống kê của Ngân hàng Nhà nước, tính đến tháng 12/2020, số tài khoản cá nhân của cả nước đạt 105,6 triệu tài khoản, tăng 35,5% so với cùng kỳ năm 2019; Tổng lượng thẻ lưu hành đạt 111 triệu thẻ (trong đó có 94 triệu thẻ nội địa và 17 triệu thẻ quốc tế); Mạng lưới ATM/POS phủ sóng cả nước với 19.636 ATM và 276.273 POS; Số lượng và giá trị thanh toán qua kênh internet đạt 297,4 triệu giao dịch với 21,4 triệu tỷ đồng; Số lượng và giá trị thanh toán qua kênh điện thoại di động đạt 696,3 triệu giao dịch với gần 7,8 triệu tỷ đồng; Thanh toán qua POS đạt hơn 232 triệu món với 395,86 nghìn tỷ đồng; Thanh toán qua ATM đạt 660 triệu món với 1.818,58 nghìn tỷ đồng.

Như vậy, các ngân hàng Việt Nam đang bước vào thời kỳ chuyển đổi số với sự phát triển nhanh của các dịch vụ số, điều này đòi hỏi các ngân hàng phải nỗ lực hơn trong cuộc đua này, nhằm đáp ứng yêu cầu cạnh tranh và sự phát triển bền vững theo xu hướng chung.

Cơ hội, thuận lợi khi phát triển ngân hàng số tại Việt Nam

Dân số đông và trẻ

Việt Nam hiện có trên 97,4 triệu dân với cơ cấu dân số trẻ, do đó khả năng tiếp cận với công nghệ, internet cao, tỷ lệ dân số sử dụng smartphone tăng nhanh. Theo báo cáo thị trường quảng cáo số Việt Nam của Adsota tháng 7/2020, Việt Nam có đến 43,7 triệu người đang sử dụng các thiết bị smartphone, đạt tỷ lệ 44,9%; nằm trong 15 thị trường có số người dùng smartphone cao nhất thế giới. Điều này cho thấy, Việt Nam là thị trường đầy tiềm năng trong phát triển ngân hàng số.

Hành lang pháp lý từng bước được hoàn thiện

Để phát triển ngân hàng số, thời gian qua, Chính phủ và Ngân hàng Nhà nước đã ban hành nhiều văn bản pháp luật nhằm quản lý và thúc đẩy sự phát triển của các dịch vụ thanh toán không dùng tiền mặt, bước đầu thiết lập hạ tầng pháp lý cho việc triển khai ngân hàng số. Điển hình như: Nghị định số 35/2007/NĐ-CP về giao dịch điện tử trong hoạt động ngân hàng; Nghị định số 101/2012/ NĐ-CP về thanh toán không dùng tiền mặt (được sửa đổi, bổ sung tại Nghị định số 80/2019/NĐ-CP); Quyết định số 35/2007/QĐ-NHNN về các nguyên tắc quản lý rủi ro trong hoạt động ngân hàng điện tử; Quyết định số 2545/QĐ-TTg phê duyệt Đề án phát triển thanh toán không dùng tiền mặt tại Việt Nam giai đoạn 2019-2020; Thông tư số 16/2020/TT-NHNN cho phép mở tài khoản thanh toán cá nhân bằng phương thức điện tử (eKYC); Thông tư số 09/2020/TT-NHNN quy định về an toàn hệ thống thông tin trong hoạt động ngân hàng nhằm cập nhật các quy định mới của Luật An toàn thông tin mạng... Với việc hành lang pháp lý đang được hoàn thiện là cơ sở giúp các ngân hàng phát triển thuận lợi.

Thách thức trong phát triển ngân hàng số tại Việt Nam

Bên cạnh những cơ hội, thuận lợi trên, việc chuyển đổi và phát triển ngân hàng số tại Việt Nam vẫn đối diện với không ít khó khăn, thách thức, cụ thể như:

Khung phát lý về ngân hàng số còn chậm so với tốc độ phát triển công nghệ

Các ngân hàng hoạt động dưới khuôn khổ của pháp luật, do đó mọi chiến lược kinh doanh ngân hàng số phải đảm bảo tuân thủ pháp lý. Tuy nhiên, do tốc độ phát triển công nghệ nhanh, trong khi việc ban hành các quy định pháp lý đòi hỏi có nhiều thời gian đã ảnh hưởng đến phát triển một số dịch vụ ngân hàng số tại các ngân hàng.

Chi phí đầu tư cho công nghệ số lớn

Công nghệ ứng dụng trong ngân hàng số thường có tốc độ phát triển nhanh và dễ dàng thay thế bởi các công nghệ mới. Chi phí công nghệ lớn, phải thường xuyên cải tiến, bảo trì, nâng cấp hệ thống, thay mới công nghệ để đáp ứng cạnh tranh, điều này tạo áp lực rất lớn cho các ngân hàng, đặc biệt là những ngân hàng có quy mô trung bình và nhỏ. Đây chính là thách thức đối với việc đầu tư công nghệ cho quá trình chuyển đổi số của các ngân hàng.

Hạn chế về nguồn nhân lực công nghệ thông tin

Các ngân hàng Việt Nam hiện nay đang đối diện với vấn đề thiếu hụt nguồn nhân lực trong việc xây dựng và phát triển ngân hàng số. Đây là vấn đề đặt ra đối với các cơ sở đào tạo và các ngân hàng tại Việt Nam khi chưa thực sự theo kịp tốc độ phát triển của công nghệ.

Khó khăn trong bảo mật thông tin khách hàng

Bên cạnh nhiều tiện ích mang lại cho khách hàng, phát triển ngân hàng số đang đối diện với vấn đề bảo mật thông tin cá nhân, khi ngành Ngân hàng luôn là mục tiêu số một của tội phạm công nghệ. Thực tế cho thấy, nhiều trường hợp khách hàng sử dụng dịch vụ không đúng cách, bị lừa vào những trang ngân hàng giả mạo… khiến cho kẻ gian lợi dụng và chiếm đoạt tiền trong tài khoản khách hàng. Điều này đặt ra không chỉ với ngân hàng mà cả với bản thân khách hàng phải tự trang bị kiến thức về công nghệ số để tránh rủi ro.

Thói quen sử dụng tiền mặt vẫn còn phổ biến

Hiện tại, các dịch vụ ngân hàng số của ngân hàng hầu như phổ biến đối với người dân khu vực thành thị, đặc biệt đối với những người kinh doanh online. Còn ở khu vực tỉnh và nông thôn thì do trình độ dân trí thấp hơn, hệ thống mạng lưới các ngân hàng thưa thớt, nên người dân ít có điều kiện tiếp cận dịch vụ ngân hàng, vì vậy thói quen sử dụng tiền mặt vẫn còn khá phổ biến. Việc thay đổi thói quen tiêu dùng của người dân cũng đặt ra nhiều thách thức cho quá trình chuyển đổi số của các ngân hàng Việt Nam.

Giải pháp thúc đẩy phát triển ngân hàng số tại Việt Nam

Đối với Chính phủ và Ngân hàng Nhà nước

Tiếp tục rà soát hoàn thiện hệ thống khuôn khổ pháp lý cho phát triển công nghệ số, nhằm tạo điều kiện thuận lợi cho các ngân hàng có đầy đủ cơ sở pháp lý để đẩy mạnh phát triển các sản phẩm số.

Bên cạnh đó, Ngân hàng Nhà nước nên tìm hiểu, khảo sát kinh nghiệm và xu thế phát triển ngân hàng số của các ngân hàng thế giới để đi đầu trong việc ban hành các văn bản quy phạm pháp luật, nhằm bắt kịp với tốc độ phát triển công nghệ số. Đặc biệt, Ngân hàng Nhà nước cần tăng cường bảo mật về an ninh mạng, an toàn thông tin, dữ liệu khách hàng giúp hướng tới sự phát triển ngân hàng số hiện đại, an toàn, bền vững.

Đối với các ngân hàng

Để tận dụng được thời cơ, thúc đẩy phát triển ngân hàng số, các ngân hàng cần tập trung phát triển mảng bán lẻ dựa trên nền tảng ứng dụng công nghệ số. Bên cạnh đó, để giúp khách hàng dễ dàng tiếp cận với dịch vụ ngân hàng số, các ngân hàng cần tăng cường quảng bá, tiếp thị để khách hàng hiểu rõ hơn về những tiện ích, tầm quan trọng của ngân hàng số.

Đặc biệt, cần mở rộng hệ thống mạng lưới khu vực nông thôn, giúp người dân có cơ hội tiếp cận với dịch vụ ngân hàng số, thay đổi thói quen sử dụng tiền mặt, rút ngắn quá trình phát triển ngân hàng số của các ngân hàng Việt Nam. Bên cạnh đó, tăng cường đầu tư ứng dụng các công nghệ mới, đặc biệt cần ưu tiên đầu tư công nghệ có vòng đời dài, giúp khách hàng an tâm sử dụng dịch vụ; tăng cường quản trị rủi ro đối với các dịch vụ ngân hàng số, bảo mật thông tin và tài sản cho ngân hàng.

Tài liệu tham khảo:

Phạm Tiến Đạt, Lưu Ánh Nguyệt (2019), Ngân hàng số-Triển vọng và phát triển trong tương lai, Tạp chí Ngân hàng số 2+3/2019;

Hương Giang (2020), Công nghệ giúp ngân hàng số “vượt ải” gian lận trong giao dịch, Thời báo Ngân hàng điện tử;

Phương Linh (2019), Phát triển ngân hàng số: Lấy khách hàng là trung tâm-Ứng dụng công nghệ 4.0 là nền tảng, Cổng thông tin điện tử Ngân hàng Nhà nước Việt Nam;

Nhuệ Mẫn (2019), Phát triển ngân hàng số là nhu cầu tất yếu của các ngân hàng, Đầu tư Chứng khoán;

Lê Nhân Tâm (2018), Tái tạo số, góc nhìn của IBM. Báo cáo trình bày Hội thảo Số hoá ngân hàng - cơ hội đột phá, Ngân hàng Nhà nước, tháng 11/2018;

Henry Ma (2021), A lesson on digital banking from China, 2021 Knowledge Annual Conference of the International Finance Corporation.

(*) Nguyễn Lê Hưng - Ngân hàng TMCP Công thương Việt Nam, Chi nhánh Thăng Long.

(**) Bài đăng Tạp chí Tài chính kỳ 1 tháng 6/2021.