Định hướng hoàn thiện hệ thống kiểm soát nội bộ tại các ngân hàng thương mại Việt Nam

Hệ thống kiểm soát nội bộ ngày càng đóng vai trò quan trọng, đảm bảo tính an toàn và hiệu quả trong hoạt động của các ngân hàng thương mại. Tuy nhiên, trên thực tế, các ngân hàng thương mại đều khó khăn trong việc thiết lập và vận hành hệ thống này, mặc dù đã có quy định về hệ thống kiểm soát nội bộ của Ngân hàng Nhà nước tại Thông tư 13/2018/TT-NHNN. Bài viết đề xuất giải pháp cho các ngân hàng thương mại Việt Nam hoàn thiện hệ thống kiểm soát nội bộ theo các thông lệ quốc tế được thừa nhận.

Khái quát về hệ thống kiểm soát nội bộ

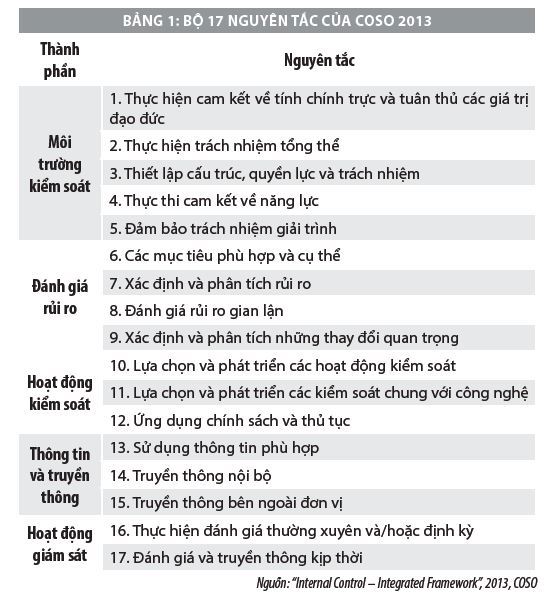

Kiểm soát nội bộ (KSNB) là khái niệm có ý nghĩa rộng, được nhiều nhà nghiên cứu và các tổ chức định nghĩa. Tuy nhiên, phổ biến nhất là định nghĩa của Uỷ ban các tổ chức tài trợ thuộc Hội đồng quốc gia Hoa Kỳ về việc chống gian lận về báo cáo tài chính (BCTC) - COSO. Năm 1992, COSO định nghĩa: “KSNB là một quá trình bị chi phối bởi người quản lý, Hội đồng quản trị và các nhân viên của đơn vị. Nó được thiết lập để cung cấp một sự đảm bảo hợp lý nhằm đạt được các mục tiêu: Sự hữu hiệu và hiệu quả của hoạt động; Sự tin cậy của BCTC; sự tuân thủ pháp luật và các quy định”. Theo Báo cáo COSO (1992), hệ thống KSNB bao gồm 5 thành phần, đó là: Môi trường kiểm soát; Đánh giá rủi ro; Hoạt động kiểm soát; Thông tin và truyền thông; Giám sát.

Quan niệm về hoàn thiện hệ thống kiểm soát nội bộ tại ngân hàng thương mại

Theo Từ điển tiếng Việt “Hoàn thiện có nghĩa là tốt và đầy đủ”. Theo đó, hoàn thiện HTKSNB tại ngân hàng thương mại (NHTM) có thể hiểu là một HTKSNB tốt với sự hiện diện và hoạt động của đầy đủ các thành phần tuân theo các nguyên tắc được thiết lập, từ đó giúp cho các NHTM có thể đạt được mục tiêu kiểm soát. Vậy dựa vào khuôn mẫu KSNB COSO, thì một HTKSNB hoàn thiện là một hệ thống có đầy đủ 5 thành phần: Môi trường kiểm soát, đánh giá rủi ro, hoạt động kiểm soát, thông tin và truyền thông và giám sát. 5 thành phần này hoạt động cùng nhau theo phương thức tích hợp từ mối quan hệ giữa các thành phần được xác định, khi thiết lập và vận hành từng thành phần trong hệ thống phải tuân theo các nguyên tắc để cuối cùng giúp cho tổ chức ngân hàng đạt được các mục tiêu kiểm soát, bao gồm: Mục tiêu hoạt động, mục tiêu BCTC tin cậy và mục tiêu tuân thủ.

Các tiêu chí đánh giá sự hoàn thiện hệ thống kiểm soát nội bộ tại ngân hàng thương mại

Sự hoàn thiện của HTKSNB của một NHTM có thể thông qua một số tiêu chí như sau:

Tính hiện hữu

Tính hiện hữu của một HTKSNB hoàn thiện thể hiện ở việc hệ thống đó có đầy đủ các thành phần và tuân thủ các nguyên tắc theo thông lệ, theo quy định của pháp luật. Khuôn mẫu KSNB COSO 2013 nhấn mạnh, một HTKSNB phải có đảm bảo đầy đủ các thành phần, bao gồm môi trường kiểm soát, đánh giá rủi ro, hoạt động kiểm soát, thông tin và truyền thông, giám sát và đảm bảo tuân thủ 17 nguyên tắc tương ứng vận hành trên thực tế; không thể lấy sự hiện hữu của thành phần này để bù đắp cho sự không tồn tại của thành phần khác.

COSO 2013 cũng khẳng định, sự tồn tại mối quan hệ trực tiếp giữa các mục tiêu với các thành phần của HTKSNB, đó là bất kỳ một mục tiêu kiểm soát nào cũng chỉ đạt được khi HTKSNB có đầy đủ 5 thành phần và bất kỳ thành phần nào trong HTKSNB được thiết lập cũng nhằm để đạt cả 3 mục tiêu kiểm soát.

Theo nghiên cứu của Pricewaterhouse Coopers (2007) thì HTKSNB phải là một hệ thống đầy đủ, được tích hợp với các quy trình quản lý để đạt được các mục tiêu chung của tổ chức. Để một tổ chức đạt được các mục tiêu thì 5 thành phần môi trường kiểm soát, đánh giá rủi ro, hoạt động kiểm soát, thông tin và truyền thông và giám sát phải được tích hợp vào các quy trình quản lý trong toàn bộ tổ chức.

Giống như cơ thể con người, các thành phần KSNB và các quy trình kinh doanh phải tương tác không ngừng cho một HTKSNB lành mạnh, hiệu quả. Các mục tiêu và biện pháp kiểm soát xuất phát từ việc nhận diện và đánh giá rủi ro phải được đưa vào hoạt động thực tiễn của tổ chức thông qua thành phần thông tin và truyền thông hiệu quả để đảm bảo luồng thông tin được truyền đạt trôi chảy tới nhân viên chịu trách nhiệm kiểm soát trên thực tế.

Năm 2008, Karagiorgos, Drogalas và Dimou trong nghiên cứu của mình cũng đã nhận thấy một số tương tác giữa các thành phần của HTKSNB và hiệu quả của KSNB trong ngân hàng ở Hy Lạp. Nghiên cứu đã khái quát các lý thuyết và thực nghiệm, từ đó chỉ ra rằng, các thành phần của KSNB rất quan trọng đối với các ngân hàng - nó sẽ quyết định sự tồn tại và thành công của hoạt động kinh doanh ngân hàng.

Amudo và Inanga (2009) đã xác định 6 thành phần chủ yếu sau đây của một HTKSNB hiệu quả: Môi trường kiểm soát, đánh giá rủi ro, hoạt động kiểm soát, thông tin và truyền thông, hoạt động giám sát và công nghệ thông tin với mô hình được phát triển dựa vào khuôn khổ KSNB của COSO và tiêu chuẩn về quản lý công nghệ thông tin (COBIT). Từ đó, nghiên cứu đã đánh giá được hiệu quả của KSNB có liên quan đến sự tồn tại và hoạt động của 6 thành phần chính được xác định bởi mô hình.

Sau đó, Adeyemi và các cộng sự (2011) cũng đưa ra nhận định rằng, một HTKSNB không đầy đủ dẫn đến không thể nhận biết những hoạt động gian lận và làm giảm hiệu suất của ngân hàng. Nghiên cứu của Sultana & Haque (2011) đã xây dựng các mô hình được phát triển từ khuôn khổ KSNB của báo cáo COSO nhằm đánh giá 5 thành phần của KSNB ảnh hưởng tới 3 mục tiêu kiểm soát, bao gồm: Hiệu quả hoạt động, độ tin cậy của BCTC và sự tuân thủ các quy định của pháp luật và các quy định liên quan khác. Nghiên cứu cũng chỉ ra rằng từng thành phần của HTKSNB hoạt động tốt sẽ đảm bảo hợp lý các mục tiêu kiểm soát và vì thế đảm bảo sự hữu hiệu của HTKSNB của các ngân hàng.

Các nghiên cứu sau này của Gamage CT và các cộng sự (2014) và Gamage CT, Low, Lock Teng Keving (2018) tiếp tục khẳng định mối quan hệ giữa các thành phần của HTKSNB với sự hữu hiệu của hệ thống này. Như vậy, một HTKSNB hoàn thiện đòi hỏi cần phải đáp ứng được “tính hiện hữu” của các thành phần của HTKSNB theo tiêu chuẩn COSO.

Tính hiệu lực

Tính hiệu lực của một HTKSNB hoàn thiện thể hiện ở việc hệ thống này có các thành phần và các nguyên tắc liên quan có hoạt động trong thực tế đúng như mong đợi. Nghĩa là sự hoàn thiện của HTKSNB của một ngân hàng được đo lường thông qua việc xem xét mức độ mà HTKSNB tương tác với chính nó và hệ thống đó gắn với các quy trình kinh doanh của ngân hàng như thế nào.

Amudo và Inanga (2009) cho rằng, khung KSNB có thiếu sót nếu chú trọng quá nhiều vào việc giải thích chi tiết các thành phần khác nhau của hệ thống và phương pháp thiết kế mà bỏ qua các chi tiết về việc mỗi thành phần được đo lường như nào để đánh giá hiệu lực của chúng. Báo cáo COSO (2011) cho rằng, việc đánh giá xem một HTKSNB có hiệu lực hay không là kết quả chủ quan từ việc đánh giá hoạt động của năm thành phần của hệ thống này ở phạm vi toàn tổ chức.

Như vậy, một HTKSNB hoàn thiện đòi hỏi cần phải đáp ứng được “tính hiệu lực” của hệ thống này trong thực tế hoạt động của các ngân hàng.

Tính hữu hiệu

Tính hữu hiệu của HTKSNB thể hiện ở việc đạt được các mục tiêu kiểm soát của NHTM. Để đánh giá một HTKSNB là hoàn thiện thì ngoài việc đánh giá sự hiện hữu của các bộ phận cấu thành của HTKSNB còn phải xem chúng có đang hoạt động hữu hiệu hay không.

Sau COSO, các tác giả như Millichamp (2002), Amudo và Inanga (2009), Ofori (2011), Dougles (2011), Sultana và Haque (2011), Gamage và Fernando (2014) cũng nhận định rằng một HTKSNB là hữu hiệu khi nó đạt được 3 mục tiêu: Các hoạt động đạt được hiệu quả và hiệu năng; BCTC đạt được độ tin cậy; Pháp luật và các quy định được tuân thủ. Trong khi đó, tại Việt Nam. Hồ Tuấn Vũ (2016 đã chứng minh 7 nhân tố có ảnh hưởng đến sự hữu hiệu của HTKSNB tại các NHTM Việt Nam.

Trong đó, ngoài 5 nhân tố kế thừa tiêu chuẩn COSO thì tác giả đưa ra thêm 2 nhân tố mang tính đặc thù của nền kinh tế Việt Nam trong giai đoạn nghiên cứu, đó là thể chế chính trị và lợi ích nhóm. Kết quả này trùng với kết quả nghiên cứu của Joseph (2012) về tính hữu hiệu của HTKSNB của các ngân hàng Ghana, đó là nhân tố môi trường kiểm soát và hoạt động giám sát tác động lớn nhất đến tính hữu hiệu của HTKSNB.

Như vậy, một HTKSNB hoàn thiện đòi hỏi cần phải đáp ứng được “tính hữu hiệu” của hệ thống trong việc giúp ngân hàng đạt được các mục tiêu kiểm soát.

Định hướng hoàn thiện hệ thống kiểm soát nội bộ tại các ngân hàng thương mại Việt Nam

Cơ sở pháp lý cho việc thiết lập hệ thống kiểm soát nội bộ

Tính đến thời điểm hiện tại, NHTM là loại hình doanh nghiệp duy nhất tại Việt Nam có các văn bản quy định và hướng dẫn cụ thể về HTKSNB, cụ thể:

Thứ nhất, Luật các TCTD năm 2010 quy định các TCTD trong đó bao gồm các NHTM phải xây dựng HTKSNB để đảm bảo các yêu cầu sau: (1) Hiệu quả và an toàn trong hoạt động; bảo vệ, quản lý, sử dụng an toàn, hiệu quả tài sản và các nguồn lực; (2) Hệ thống thông tin tài chính và thông tin quản lý trung thực, hợp lý, đầy đủ và kịp thời; (3) Tuân thủ pháp luật và các quy chế, quy trình, quy định nội bộ.

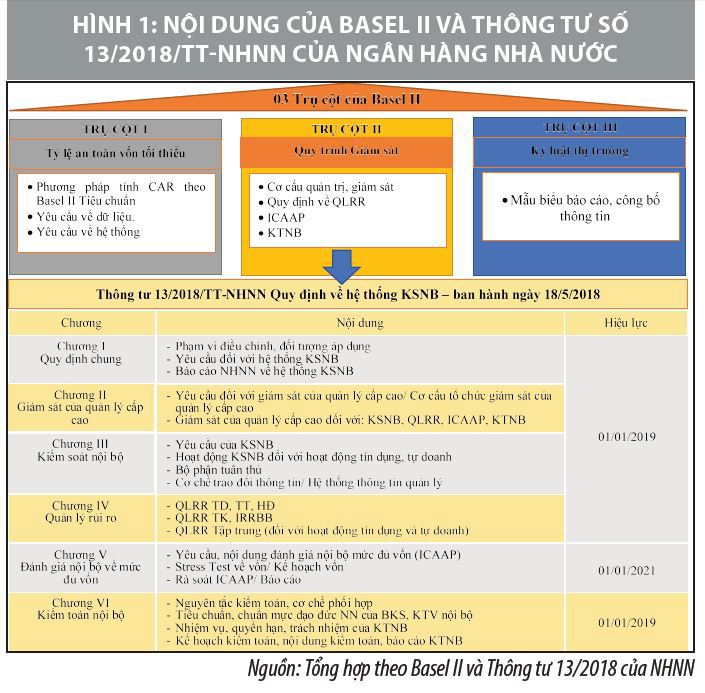

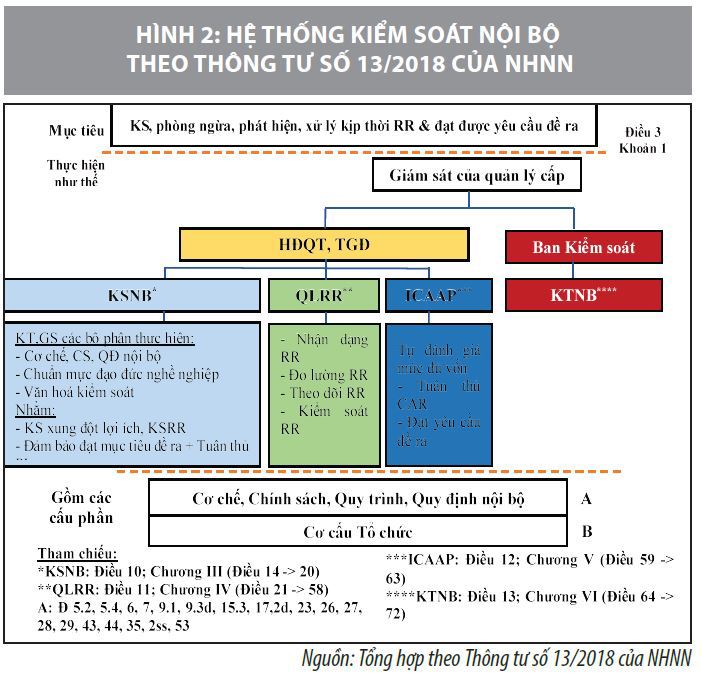

Thứ hai, Thông tư số 13/2018/TT-NHNN quy định về HTKSNB của NHTM được ban hành. Theo đó, HTKSNB là tập hợp cơ chế, chính sách, quy trình, quy định nội bộ, cơ cấu tổ chức của NHTM được xây dựng phù hợp với quy định của Luật các TCTD, Thông tư này và các quy định của pháp luật có liên quan và được tổ chức thực hiện nhằm kiểm soát, phòng ngừa, phát hiện, xử lý kịp thời rủi ro và đạt được yêu cầu đề ra.

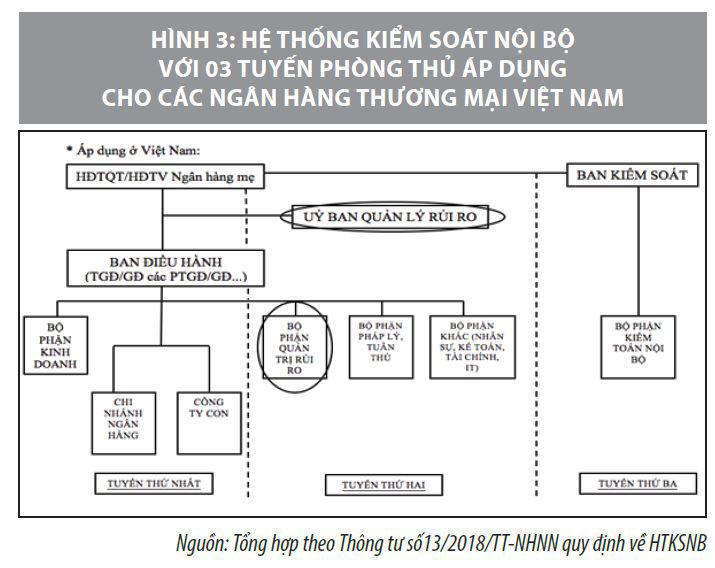

HTKSNB được quy định nổi bật theo 3 tuyến phòng thủ độc lập nhằm kiểm soát, phòng ngừa, phát hiện và xử lý kịp thời rủi ro trong hoạt động ngân hàng. Bên cạnh đó, HTKSNB thực hiện 5 chức năng là giám sát của quản lý cấp cao, KSNB, quản lý rủi ro, đánh giá nội bộ về mức đủ vốn và KTNB tương ứng với 5 chương trong Thông tư 13/2018/TT-NHNN. Các quy định trong Thông tư số 13/2018/TT-NHNN khá cụ thể và rõ ràng, đặc biệt đã thực sự tiệm cận với thông lệ quốc tế về việc xây dựng HTKSNB và phù hợp với thực tế áp dụng Basel II tại Việt Nam.

Hoàn thiện hệ thống kiếm soát nội bộ tại các ngân hàng thương mại

Hầu hết các NHTM Việt Nam đã đảm bảo quy định về mặt pháp lý trong việc thiết lập được HTKSNB. Tuy nhiên, các ngân hàng cần rà soát lại nhằm đảm bảo hệ thống này có đầy đủ các thành phần phần theo thông lệ, cũng như quy định trong Thông tư số 13/2018/TT-NHNN. Từ đó, giúp cho ngân hàng đạt được các mục tiêu kiểm soát sau:

Thứ nhất, thiết lập một môi trường văn hoá trung thực và đạo đức lành mạnh, nâng cao nhận thức của từng cá nhân trong ngân hàng, từ đó xây dựng thương hiệu, tạo lòng tin và mang lại lợi ích dài hạn.

Thứ hai, thiết lập mục tiêu rõ ràng và đầy đủ để có cơ sở xác định và đánh giá các rủi ro phát sinh ảnh hưởng đến việc đạt được mục tiêu của ngân hàng; đồng thời xác định các rủi ro cần được quản lý như thế nào.

Thứ ba, cân nhắc lựa chọn và phát triển các hoạt động kiểm soát để giảm thiểu các rủi ro, từ đó đạt được mục tiêu của ngân hàng; đồng thời, tổ chức triển khai hoạt động kiểm soát thông qua nội dung các chính sách đã được thiết lập và triển khai chính sách thành các hành động cụ thể.

Thứ tư, tăng cường tuyên truyền, thông tin công khai, minh bạch đến toàn hệ thống và các đối tượng bên ngoài; đồng thời thực hiện tốt việc truyền đạt các thông tin kiểm soát và nhận thông tin phản hồi nhằm giúp cho việc kiểm soát hiệu quả và nâng cao uy tín của ngân hàng.

Thứ năm, tăng cường giám sát các kiểm soát và nâng cao hiệu quả của kiểm toán nội bộ cũng như kiểm tra, KSNB nhằm ngăn ngừa và phát hiện gian lận.

Tài liệu tham khảo:

1. Hồ Vũ Tuấn (2016), Các nhân tố ảnh hưởng đến sự hữu hiệu của hệ thống Kiểm soát nội bộ trong các ngân hàng thương mại Việt Nam, Luận án Tiến sỹ kinh tế, Trường Đại học Kinh tế TP. Hồ Chí Minh;

2. Ngân hàng Nhà nước (2018), Thông tư số 13/2018/TT-NHNN quy định về Hệ thống kiểm soát nội bộ của ngân hàng thương mại, chi nhánh ngân hàng nước ngoài;

3. Adeyemi et al, (2011), Corporate Governance in the Nigerian Financial Sector: The Eficacy of Internal Control and External Audit, Global Conference on Business of Finance Proceedings, 6(2), 699-707;

4. Amudo và Inanga, (2009), Evaluation of Internal Control Systems: A Case Study from Uganda, International Research Journal of Finance and Economics 2009, 1(27): 124-144;

5. Angella Amudo, Eno L.Inanga, (2009), Evaluation of Internal Control Systems: A Case Study from Uganda, International Research Journal of Finance an Economics, 27:125-144;

6. Dougles NK, (2011), Internal control and its contibutions to organizational efficiency and effectiveness: A case study of Ecobank Ghana limited [pdf], Available at http://ir.knust.edu.gh/handle/123456789/4210;

7. Gamage, C.T., Lock, K.L, & Fernando, A. A. J, (2014), A Proposed Research Framework: Effectiveness of Internal Control System in State Commercial Banks in Sri Lanka, International Journal of Scientific Research and Innovative Technology, 25-44;

8. Gamage, C.T., Low, Lock Teng Keving, (2018), Influence of Internal Control Components and Effectiveness of Internal Control System of Peoples’ Bank in Srilanka, International Journal of Advance Engineeing and Research Development. Vol5, Issue 10.

(*) Nguyễn Thị Quỳnh Hương - Học viện Ngân hàng.

(**) Bài đăng Tạp chí Tài chính kỳ 2 tháng 6/2021.