Kịch bản nào cho tỷ giá năm 2022?

Trong giai đoạn 2012-2021 nhờ chính sách tiền tệ ưu tiên ổn định kinh tế vĩ mô của Ngân hàng Nhà nước cũng như cán cân cung - cầu ngoại tệ thuận lợi, tỷ giá VND/USD đã đạt được sự ổn định trong ngắn hạn, nhưng cũng linh hoạt trong trung và dài hạn. Với tiền đề đó, năm 2022, tỷ giá được dự báo sẽ tiếp tục xu hướng ổn định nhờ lạm phát thấp, cán cân thương mại cân bằng, cung ngoại tệ thuận lợi, mức độ đô la hóa thấp, cũng như chính sách tiền tệ của Ngân hàng Nhà nước đặt mục tiêu ưu tiên ổn định kinh tế vĩ mô.

Diễn biến tỷ giá VND/USD trong những năm gần đây

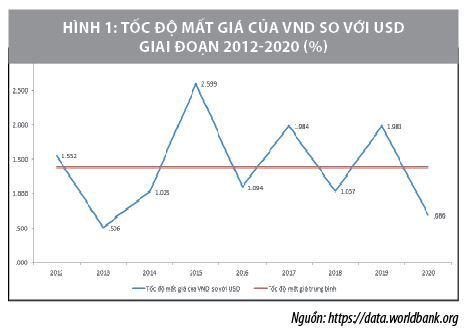

Kể từ năm 2012 đến nay, diễn biến tỷ giá VND/USD tương đối ổn định. Trong giai đoạn 2012-2020 mặc dù tỷ giá VND/USD luôn biến động theo xu hướng tăng, tức là VND luôn có xu hướng mất giá so với USD, nhưng tốc độ mất giá không cao. Trong giai đoạn này, tính trung bình, mỗi năm VND chỉ mất giá khoảng 1,39% so với USD (Hình 1).

Tuy nhiên, tốc độ mất giá của VND so với USD có xu hướng giảm dần theo thời gian. Trong năm 2020, tốc độ mất giá của VND so với USD đã giảm xuống mức 0,69% từ mức gần 2% trong năm 2019, còn trong năm 2021 VND có xu hướng tăng giá so với USD. Nếu như vào cuối tháng 12/2020 tỷ giá trên thị trường vẫn ở mức 23.215 đồng/USD, thì đến cuối tháng 9/2021 người dân và doanh nghiệp chỉ cần bỏ ra 22.860 đồng đã có thể mua được 1 USD.

Đáng chú ý, sự tăng giá của VND so với USD trong năm 2021 diễn ra trong bối cảnh đồng USD tăng giá trên thị trường quốc tế, đồng thời Việt Nam nhập siêu do các doanh nghiệp nhập khẩu nguyên vật liệu để tích trữ khi giá hàng hóa gia tăng. Nguyên nhân dẫn đến VND tăng giá trong thời gian này có thể là do Ngân hàng Nhà nước (NHNN) muốn đạt được thỏa thuận với Bộ Tài chính Mỹ về chính sách tiền tệ của Việt Nam, để phía Mỹ đưa Việt Nam ra khỏi danh sách các nước bị coi là thao túng tỷ giá, đồng thời giảm thiểu nguy cơ Việt Nam bị áp đặt các hạn chế thương mại. Ngoài ra, VND tăng giá có thể do NHNN không muốn mua thêm USD, dẫn đến tăng cung tiền và khiến sức ép lạm phát gia tăng.

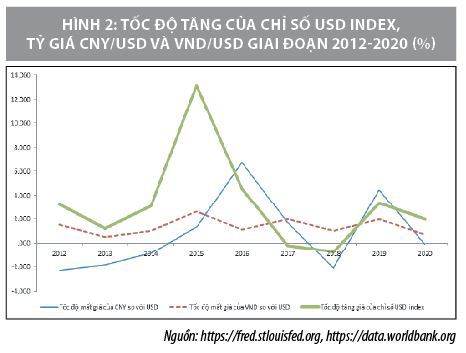

Ngoại trừ năm 2021, các dao động của tỷ giá VND/USD trong thời gian gần đây có mối quan hệ với diễn biến của chỉ số USD index cũng như diễn biến của đồng nhân dân tệ (CNY) (Hình 2). Điển hình, trong các năm 2018 và 2020, khi đồng USD tăng giá nhẹ hoặc giảm giá, đồng thời CNY cũng tăng giá so với USD hoặc mất giá nhẹ, tiền đồng cũng chỉ mất giá nhẹ. Điều này một phần là do từ năm 2015 đến nay, NHNN theo đuổi chính sách tỷ giá trung tâm, gắn giá trị VND với diễn biến của một rổ tiền tệ. Tuy nhiên, nhờ sự quản lý của NHNN, cụ thể là chính sách tiền tệ ưu tiên mục tiêu ổn định kinh tế vĩ mô, tỷ giá VND/USD biến động trong biên độ hẹp hơn so với các đồng tiền khác trong khu vực và trên thế giới.

Sự ổn định của tỷ giá VND/USD trong những năm qua đạt được do nhiều nguyên nhân:

Trước tiên, Việt Nam đã duy trì được sự ổn định về kinh tế vĩ mô trong suốt giai đoạn 2012-2020. Kể từ năm 2012 lạm phát và thâm hụt thương mại có xu hướng giảm dần. Giai đoạn từ năm 2016 đến nay, lạm phát chỉ dao động quanh mức khoảng 3%. Cán cân thương mại hàng hóa và dịch vụ cũng tương đối ổn định ở mức dương (Hình 3).

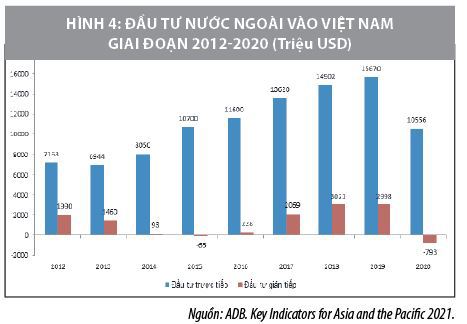

Cán cân tài chính cũng thuận lợi nhờ lượng kiều hối và các dòng vốn đầu tư nước ngoài chảy vào mạnh mẽ. Nếu như năm 2012 lượng kiều hối về Việt Nam chỉ khoảng 10 tỷ USD, thì đến năm 2019 con số đã tăng khoảng 17 tỷ USD. Đầu tư trực tiếp nước ngoài cũng tăng từ mức khoảng 7 tỷ USD lên mức khoảng 15 tỷ USD trong cùng giai đoạn. Bên cạnh đó, chính sách lãi suất 0% đối với tiền gửi USD của NHNN cũng đã mang lại hiệu quả trong việc giảm mức độ đô la hóa của nền kinh tế, khuyến khích người dân bán USD, từ đó nâng dần dự trữ ngoại hối lên mức khoảng 100 tỷ USD hiện nay. Đây là những nguồn lực quan trọng để NHNN ổn định tỷ giá và kỳ vọng tỷ giá.

Tóm lại, trong giai đoạn vừa qua, nhờ chính sách tiền tệ ưu tiên ổn định kinh tế vĩ mô của NHNN cũng như cán cân cung - cầu ngoại tệ thuận lợi, tỷ giá VND/USD đã đạt được sự ổn định trong ngắn hạn nhưng cũng linh hoạt trong trung và dài hạn.

Triển vọng tỷ giá VND/USD năm 2022

Để dự đoán được triển vọng tỷ giá VND/USD trong năm 2022, bài viết phân tích xu hướng của một số yếu tố có thể ảnh hưởng đến tỷ giá trong thời gian tới. Cụ thể:

Thứ nhất, về lạm phát, các số liệu của Tổng cục Thống kê cho thấy trong năm 2021 chỉ số giá tiêu dùng (CPI) chỉ tăng trung bình 1,84% so với cùng kỳ năm 2020, thấp nhất kể từ năm 2016. Lạm phát cơ bản cũng chỉ tăng 0,84% trong cùng giai đoạn. Việc chỉ số giá tiêu dùng tăng chậm trong năm nay, bất chấp giá xăng dầu và giá các nguyên vật liệu tăng nhanh, có nguyên nhân là do dịch bệnh Covid-19 cùng các biện pháp giãn cách xã hội đã khiến cho GDP và thu nhập của người dân bị ảnh hưởng nghiêm trọng, tổng cầu bị suy yếu, đặc biệt là cầu tiêu dùng với tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng 10 tháng năm 2021 giảm 10,3% so với cùng kỳ sau khi loại trừ yếu tố giá.

Trong năm 2022, khi kinh tế phục hồi, áp lực lạm phát cầu kéo sẽ gia tăng nhưng chưa mạnh do công suất dư thừa vẫn còn lớn sau 2 năm (2020 và 2021) nền kinh tế tăng trưởng rất thấp. Trong khi đó, giá các hàng hóa cơ bản trên thế giới sẽ có xu hướng chững lại, thậm chí giảm, trong năm 2022 do nguồn cung phục hồi khi các nền kinh tế hoạt động bình thường trở lại. Các ngân hàng trung ương trên thế giới, điển hình là Cục Dự trữ Liên bang Mỹ, có thể sẽ thắt chặt tiền tệ trong năm 2022 và khiến các hoạt động đầu cơ giá hàng hóa suy yếu. Đối với giá dầu, OPEC nhiều khả năng sẽ gia tăng sản lượng để kiềm chế sự phát triển của dầu đá phiến. Nói một cách ngắn gọn, trong năm 2022 áp lực lạm phát do cầu kéo sẽ chưa đủ mạnh, đồng thời các áp lực lạm phát chi phí đẩy sẽ suy yếu so với năm 2020. Bởi vậy, nhiều khả năng lạm phá

t trong năm 2022 sẽ chỉ xoay quanh mức 3% - mức trung bình của giai đoạn 2016-2021.

Thứ hai, về cán cân thương mại, mặc dù trong 10 tháng đầu năm 2021 Việt Nam nhập siêu 1,45 tỷ USD, nhưng nguyên nhân chủ yếu là do các doanh nghiệp nhập khẩu nguyên vật liệu để đầu cơ, tích trữ trong bối cảnh giá hàng hóa toàn cầu gia tăng. Sang năm 2022, khi giá các hàng hóa cơ bản trên thế giới chững lại, nhu cầu tích trữ nguyên vật liệu sẽ giảm dần, đồng thời xuất khẩu tăng khi kinh tế thế giới phục hồi, và Việt Nam có thể xuất siêu trở lại với mức tương đương như trong giai đoạn 2016-2020. Trên thực tế, mức nhập siêu của nền kinh tế Việt Nam đã và đang có xu hướng giảm dần trong giai đoạn cuối năm 2021 nhờ xuất siêu 360 triệu USD trong tháng 9 và 1,1 tỷ USD trong tháng 10.

Thứ ba, về các dòng vốn đầu tư nước ngoài. Trong giai đoạn 2020-2021, do ảnh hưởng của các biện pháp giãn cách xã hội, các dòng vốn đầu tư vào Việt Nam bị ảnh hưởng tiêu cực. Tuy nhiên, có thể kỳ vọng rằng sang năm 2022 xu hướng đầu tư nước ngoài sẽ đảo chiều, khi Việt Nam hoàn thành mục tiêu bao phủ vắc-xin vào cuối năm 2021. Hiện nay Việt Nam vẫn có nhiều lợi thế cho việc thu hút dòng vốn FDI như giá nhân công chưa cao, thị trường xuất khẩu rộng lớn nhờ nhiều hiệp định thương mại song phương và đa phương đã ký kết, Chính phủ tích cực cải cách thể chế, giảm thủ tục hành chính để cải thiện môi trường kinh doanh. Đó là chưa kể đến xu hướng đa dạng hóa nguồn cung, dịch chuyển sản xuất khỏi Trung Quốc đang diễn ra.

Thứ tư, về xu hướng của các đồng tiền trên thế giới. Việc dự đoán xu hướng của đồng USD cũng như các đồng tiền khác là không dễ dàng. Trong năm 2020-2021, xu hướng chung là đồng USD giảm giá khi Fed nới lỏng tiền tệ. Do đó, trong năm 2022 xu hướng có nhiều khả năng xảy ra hơn là đồng USD sẽ tăng giá trở lại khi Fed thắt chặt tiền tệ. Xu hướng này, nếu xảy ra sẽ gây một số sức ép giảm giá đối với VND.

Mặc dù, đồng USD có thể sẽ tăng giá trong năm 2022, có thể tin rằng nếu điều này xảy ra, mức độ mất giá của VND so với USD sẽ không lớn nhờ tình hình vĩ mô ổn định và cung ngoại tệ dồi dào như đã phân tích ở trên. Hơn nữa, định hướng chính sách ưu tiên ổn định kinh tế vĩ mô của NHNN cũng là yếu tố then chốt giúp tỷ giá không biến động mạnh theo bất kỳ chiều hướng nào. Thực tế đã chứng minh, trong các giai đoạn đồng USD tăng giá mạnh và các đồng tiền trong khu vực, đặc biệt là đồng CNY, giảm giá mạnh (điển hình là giai đoạn xảy ra chiến tranh thương mại Mỹ - Trung), xuất khẩu của Việt Nam vẫn tăng trưởng tốt, bất chấp NHNN thực thi chính sách tỷ giá ổn định. Đây là cơ sở để NHNN tiếp tục thực thi chính sách tỷ giá ổn định, linh hoạt như trong thời gian vừa qua.

Ngoài ra, việc Việt Nam và Hoa Kỳ đạt được thỏa thuận về tiền tệ cũng hàm ý rằng Việt Nam sẽ không theo đuổi chính sách tỷ giá hỗ trợ xuất khẩu để tránh việc bị áp các rào cản thương mại như thuế quan, hạn ngạch... Thực trạng xuất khẩu của Trung Quốc những năm gần đây cho thấy, các lợi ích có được đối với xuất khẩu nhờ phá giá tiền tệ sẽ không thể đủ để bù đắp các thiệt hại mà thuế quan, hạn ngạch gây ra.

Nhìn chung, trong năm 2022, VND được dự báo có thể gặp một số sức ép giảm giá từ việc đồng USD có thể tăng giá khi Fed thắt chặt tiền tệ. Tuy nhiên, với định hướng điều hành chính sách tiền tệ ưu tiên ổn định kinh tế vĩ mô của NHNN, đồng thời các sức ép từ lạm phát, cung cầu ngoại tệ không lớn, khả năng cao tỷ giá VND/USD sẽ tiếp tục duy trì sự ổn định. Nhiều khả năng tỷ giá VND/USD sẽ tăng/giảm tùy thuộc vào diễn biến của đồng USD và các đồng tiền trong khu vực, nhưng mức dao động chỉ trong khoảng +/-1%.

Tài liệu tham khảo:

1. Tổng cục Thống kê. Báo cáo tình hình kinh tế xã hội năm 2021;

2. Tổng cục Thống kê. Tổng quan thị trường giá cả năm 2021;

3. ADB. Key Indicators for Asia and the Paciffic 2021;

4. Một số website: https://fred.stlouisfed.org, https://data.worldbank.org.

(*) Nguyễn Đức Độ, Viện Kinh tế Tài chính, Học viện Tài chính

(**) Bài đăng trên Tạp chí Tài chính tháng 02/2022