Một số lưu ý về hoạt động huy động vốn và cho vay của ngân hàng thương mại

Do ảnh hưởng của đại dịch Covid-19, nên từ đầu năm 2020 đến nay, hoạt động huy động và cho vay vốn của các tổ chức tín dụng tại Việt Nam diễn biến trái chiều. Trong khi tiền gửi của dân cư bắt đầu tăng chậm lại kể từ tháng 6/2020 thì tiền gửi của doanh nghiệp lại tăng rất mạnh trong những tháng trở lại đây.

Bên cạnh đó, huy động vốn tăng cao hơn tốc độ tăng dư nợ cho vay của ngân hàng thương mại... Những diễn biến này gợi mở hướng đi mới để huy động vốn và cho vay của các ngân hàng thương mại trong thời gian tới.

Diễn biến trái chiều về huy động vốn

Theo số liệu của Ngân hàng Nhà nước (NHNN) Việt Nam, tính đến đến cuối tháng 9/2020, tổng phương tiện thanh toán nền kinh tế đạt hơn 11,48 triệu tỷ đồng, tăng 8,63% so với đầu năm. Tổng tiền gửi của khách hàng tại hệ thống tổ chức tín dụng (TCTD) trong cả nước tại thời điểm ngày 30/9/2020 là hơn 9,48 triệu tỷ đồng, tăng 7,85% so với đầu năm và tăng 1,66% so với cuối tháng 8.

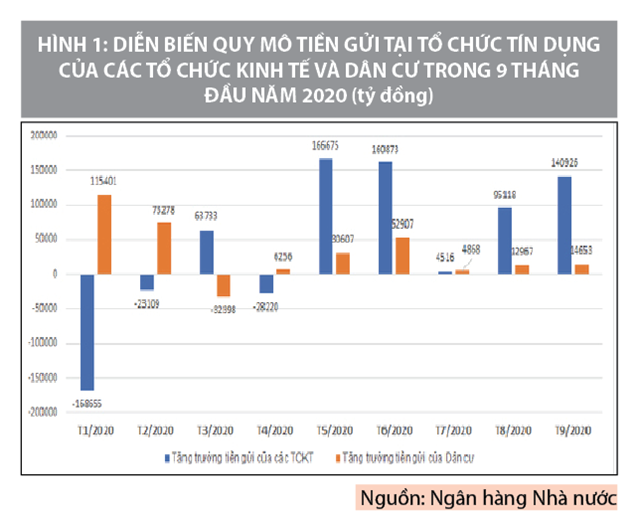

Cụ thể, tính đến hết tháng 9/2020, tiền gửi của dân cư tại các TCTD là hơn 5,1 triệu tỷ đồng, tăng 5,77% so với đầu năm và tăng 0,27% so với cuối tháng 8. Tiền gửi của dân cư tăng khá mạnh những tháng đầu năm nhưng bắt đầu có dấu hiệu tăng chậm lại kể từ tháng 6/2020 đến tháng 9/2020.

Trong khi đó, tiền gửi của các doanh nghiệp tăng khá mạnh trở lại trong những tháng gần đây. Tại thời điểm ngày 30/9/2020, tiền gửi của các tổ chức kinh tế (TCKT) tại các TCTD trong toàn quốc là hơn 4,37 triệu tỷ đồng, tăng 10,39% so với đầu năm và tăng 15% so với thời điểm cuối tháng 5/2020.

Đặc biệt là, tiền gửi của các TCKT có xu hướng thường tăng trưởng mạnh hơn so với tiền gửi dân cư tại các TCTD trong những năm gần đây. Cụ thể, trong năm 2019, tiền gửi của các TCKT tại các TCTD tăng 18,59% so với cuối năm 2018; trong khi của dân cư chỉ tăng 10,36%. Tương tự trong năm 2018, tiền gửi của các TCKT tăng 16,06% so với cuối năm 2017; trong khi tiền gửi của dân cư tăng 10,47%.

Số liệu thống kê cho thấy, từ tháng 2/2020, tiền gửi của các TCKT tại các TCTD đã giảm rõ rệt nhưng bắt đầu từ tháng 5/2020 đã tăng cao so với tháng trước. Mức tăng trưởng tiền gửi của các TCKT vẫn duy trì ở mức cao trong các tháng 6, 8 và 9/2020. Nguyên nhân chính là nhiều doanh nghiệp có nguồn tiền mặt lớn, không những không có nhu cầu vay ngân hàng, mà ngược lại có nguồn tiền đem gửi ngân hàng. Điều này có thể lý giải bởi ảnh hưởng của đại dịch Covid-19, khả năng tiêu thụ hàng hóa trong nước và xuất khẩu, khả năng cung ứng dịch vụ cho khách hàng sụt giảm. Cơ hội đầu tư, mở rộng sản xuất kinh doanh không có, nền kinh tế có nhiều rủi ro nên nhiều doanh nghiệp tạm thời gửi tiền vào ngân hàng thương mại (NHTM).

Về diễn biến tiền gửi của dân cư tại NHTM, cũng do ảnh hưởng của đại dịch Covid-19, cơ hội đầu tư và kinh doanh thu hẹp, rủi ro ở mức độ lớn, tăng trưởng tín dụng đối với nền kinh tế của các NHTM khó khăn nên các NHTM lần lượt giảm mạnh lãi suất huy động vốn.

Nếu như cách đây hơn 1 năm, lãi suất tiền gửi nội tệ cao nhất của các NHTM như VietAbank lên tới 9%/năm, SCB lên tới 8,6%/năm… thì từ tháng 6/2020 bắt đầu giảm và đến cuối tháng 11/2020 giảm về mức cao nhất chỉ còn 7,1%- 7,3%/năm.

Do lãi suất giảm mạnh nên nhiều người chuyển sang kênh đầu tư mua trái phiếu doanh nghiệp, đầu tư cổ phiếu, đầu tư bất động sản, mua vàng… Điều này khiến tiền gửi dân cư tại NHTM giảm mạnh và có tốc độ tăng chậm hơn tốc độ tăng tiền gửi TCKT.

Tăng trưởng tín dụng đối với nền kinh tế còn nhiều khó khăn

Về cung ứng vốn cho tăng trưởng kinh tế, theo số liệu của NHNN, tính đến ngày 17/11/2020, dư nợ tín dụng toàn nền kinh tế của các TCTD đã đạt hơn 8,79 triệu tỷ đồng, tăng 7,26% so với cuối năm 2019; thấp chỉ bằng 2/3 so với mức tăng cùng kỳ năm 2019 (tăng 10,28%); trong đó, tín dụng bằng VND tăng 7,76%, tín dụng ngoại tệ giảm 0,69%.

Chi tiết về vốn tín dụng đầu tư cho một số lĩnh vực cụ thể của nền kinh tế tính đến thời điểm 30/10/2020 như sau: Dư nợ tín dụng của các TCTD đối với ngành nông, lâm, thủy sản tăng 5,22% so với cuối năm 2019; dư nợ tín dụng đối với ngành công nghiệp và xây dựng tăng 5,81%; dư nợ tín dụng ngành thương mại dịch vụ tăng khoảng 8,2%.

Đối với 5 lĩnh vực ưu tiên: Tín dụng phục vụ phát triển nông nghiệp, nông thôn, tính đến ngày 30/10/2020, tăng 6,5% so với cuối năm 2019; lĩnh vực xuất khẩu tăng khoảng 10%; dư nợ cho vay các doanh nghiệp nhỏ và vừa tăng 7,21%; lĩnh vực công nghiệp hỗ trợ giảm 3,83%; lĩnh vực doanh nghiệp ứng dụng công nghệ cao giảm 0,81%.

Như vậy, do ảnh hưởng của đại dịch Covid-19, sản xuất công nghiệp hỗ trợ, sản xuất ứng dụng công nghệ cao đang gặp rất nhiều khó khăn, quy mô bị thu hẹp, người lao động thiếu việc làm. Nhiều doanh nghiệp trong lĩnh vực này không có tiền trả nợ NHTM.

Cơ cấu lại tín dụng cho khách hàng do khó khăn của nền kinh tế

Trong năm 2020, nền kinh tế gặp phải 2 khó khăn đột xuất lớn nhất, đó là đại dịch Covid-19 và lũ lụt lịch sử tại khu vực miền Trung và Tây Nguyên, do đó, bên cạnh việc giảm lãi suất cho vay, thì các TCTD còn phải cơ cấu lại nợ cho khách hàng.

Triển khai thực hiện Thông tư số 01/2020/TT-NHNN quy định về việc tổ chức tín dụng, chi nhánh ngân hàng nước ngoài cơ cấu lại thời hạn trả nợ, miễn, giảm lãi, phí, giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng chịu ảnh hưởng bởi dịch viêm đường hô hấp cấp do chủng mới của Covid - 19 nhằm tháo gỡ khó khăn cho khách hàng bị ảnh hưởng của đại dịch Covid-19, các TCTD đã tiến hành đồng bộ các nội dung hỗ trợ theo quy định.

Tính đến ngày 9/11/2020, các TCTD đã cơ cấu lại thời hạn trả nợ cho 272.183 khách hàng, với dư nợ 341.855 tỷ đồng. Bên cạnh đó, các TCTD trong cả nước cũng đã miễn, giảm, hạ lãi suất cho 552.725 khách hàng với dư nợ 931.018 tỷ đồng. Đồng thời, cho vay mới lãi suất ưu đãi với doanh số lũy kế từ ngày 23/1/2020 đến ngày 9/11/2020 đạt 2.017.761 tỷ đồng cho 356.385 khách hàng.

Thực hiện Chỉ đạo của Thủ tướng Chính phủ, các TCTD đã chủ động triển khai nhiều biện pháp hỗ trợ khách hàng bị ảnh hưởng bởi thiên tai, lũ lụt. Trong gần 2 tháng qua, các TCTD nhanh chóng rà soát khách hàng bị ảnh hưởng bão lũ miền Trung và Tây Nguyên đợt tháng 10-11/2020. Theo đó, các TCTD đã khẩn trương hỗ trợ, tháo gỡ khó khăn vốn vay cho khách hàng bằng nhiều hình thức sát thực tiễn. Tính đến ngày 15/11/2020, các TCTD đã cơ cấu lại thời hạn trả nợ cho 1.360 khách hàng, với dư nợ gần 109 tỷ đồng, đồng thời, miễn giảm lãi vay cho 13.458 khách hàng, với dư nợ được miễn, giảm lãi là 6.941 tỷ đồng. Bên cạnh đó, cho vay mới để khôi phục sản xuất đối với 2.545 khách hàng với doanh số cho vay đạt 774 tỷ đồng.

Hướng dòng vốn tín dụng vào nông nghiệp nông thôn

Thời gian qua, NHNN đã ban hành, triển khai nhiều chính sách để hướng dòng vốn tín dụng vào lĩnh vực nông nghiệp – nông thôn nói chung, đẩy mạnh xuất khẩu nông lâm thủy hải sản nói riêng, có sự cạnh tranh cho vay đông đảo của các loại hình TCTD khác nhau. Đến nay, đã có trên 80 TCTD và 1.181 Quỹ tín dụng nhân dân tham gia cho vay nông nghiệp, nông thôn với địa bàn rộng khắp cả nước. Nhiều NHTM đã tham gia các chuỗi giá trị sản xuất nông nghiệp sạch, sản xuất nông nghiệp công nghệ cao, cung ứng nông sản cho xuất khẩu.

Về cung ứng vốn cho tăng trưởng kinh tế, theo số liệu của Ngân hàng Nhà nước, tính đến ngày 17/11/2020, dư nợ tín dụng toàn nền kinh tế của các tổ chức tín dụng đã đạt hơn 8,79 triệu tỷ đồng, tăng 7,26% so với cuối năm 2019; thấp chỉ bằng 2/3 so với mức tăng cùng kỳ năm 2019 (tăng 10,28%); trong đó, tín dụng bằng VND tăng 7,76%, tín dụng ngoại tệ giảm 0,69%.

Tính bình quân giai đoạn 2016-2019, tăng trưởng tín dụng đối với lĩnh vực nông nghiệp, nông thôn đạt 19,83%, cao hơn mức tăng 16,02% tín dụng chung của nền kinh tế. Riêng năm 2020, mặc dù gặp nhiều khó khăn do ảnh hưởng của dịch bệnh Covid-19, biến đổi khí hậu, hạn hán, xâm nhập mặn, bão lũ, dịch tả lợn châu Phi… song tín dụng đối với lĩnh vực nông nghiệp, nông thôn vẫn có tăng trưởng khá.

Đến cuối tháng 10/2020, tín dụng phục vụ phát triển nông nghiệp, nông thôn đạt trên 2,16 triệu tỷ đồng, tăng 6,5% so với cuối năm 2019, chiếm gần 25% tổng dư nợ tín dụng nền kinh tế; trong đó có 27.000 tỷ đồng cho lĩnh vực nông nghiệp công nghệ cao, 5.000 tỷ đồng cho những doanh nghiệp tham gia vào chuỗi liên kết giá trị.

Trong thời gian qua, nhất là trong đợt bị tác động mạnh của đại dịch Covid-19, sản xuất nông nghiệp Việt Nam được xác định có vai trò trụ đỡ cho nền kinh tế (sản xuất nông nghiệp đảm bảo an ninh lương thực, thực phẩm cho đất nước, có trách nhiệm với quốc tế; đóng góp hiệu quả vào tăng trưởng kinh tế đất nước; phát huy lợi thế so sánh quốc gia).

Trong sản xuất nông nghiệp, xu hướng phát triển hợp tác, liên kết sản xuất theo chuỗi là rất tích cực. Đây là một nền tảng góp phần tạo điều kiện cho mở rộng tín dụng nông nghiệp – nông thôn của các NHTM đảm bảo an toàn và hiệu quả bền vững.

Kết luận và khuyến nghị

Trong những tháng cuối năm 2020 và đầu năm 2021, vốn tín dụng cho nền kinh tế vẫn còn nhiều khó khăn để tăng trưởng, mở rộng, song lĩnh vực nông nghiệp – nông thôn đang có nhiều tiềm năng phát triển, nhu cầu vốn lớn.

Do đó, Chính phủ cần tiếp tục chỉ đạo các bộ, ngành có liên quan xây dựng và hoàn thiện hệ thống các kênh thông tin dự báo về thị trường, giá cả nông sản nhằm giúp nông dân và doanh nghiệp có định hướng sản xuất, tiêu thụ sản phẩm nông nghiệp ổn định.

Để các chính sách tín dụng đối với nông nghiệp, nông thôn phát huy hiệu quả, cần có sự phối hợp của các bộ, ngành, địa phương như đẩy mạnh triển khai các nhiệm vụ giải pháp được Chính phủ giao trong thúc đẩy phát triển nông nghiệp.

Việt Nam muốn xuất khẩu hàng hoá sang thị trường lớn phải chấp nhận cuộc chơi là có sản phẩm chất lượng tốt, ứng dụng khoa học công nghệ cao. Các doanh nghiệp Việt Nam muốn mở rộng quy mô kinh doanh lớn, bền vững, phải có nguồn vốn để đầu tư lớn.

Việc phát triển ứng dụng công nghệ cao, liên kết trong nông nghiệp được coi là một xu hướng tất yếu và là một trong những giải pháp then chốt trọng tâm nhằm nâng cao hiệu quả trong sản xuất nông nghiệp, hướng tới sự phát triển nông nghiệp bền vững trong thời kỳ hội nhập quốc tế.

Trong thời gian qua, mặc dù tín dụng của các NHTM đầu tư cho nông nghiệp nông thôn tăng trưởng tích cực nhưng đầu tư tín dụng với các mô hình liên kết còn hết sức khiêm tốn. Điều này đòi hỏi nỗ lực của chính các doanh nghiệp, đòi hỏi sự làm việc hiệu quả và cụ thể, thiết thực của các cơ quan chức năng và sự năng động hơn nữa của chính các NHTM.

Tài liệu tham khảo:

Ngân hàng Nhà nước Việt Nam: Một số thông tin trong các báo cáo chuyên đề, tháng 11/2020;

Bộ Nông nghiệp và Phát triển nông thôn: Báo cáo xuất khẩu nông lâm thủy hải sản, tháng 11/2020;

Các website: sbv.gov.vn; bizlive.vn